股改若干問題探討

2020-01-10 11:52:36鄒玉瓊江西省注冊會計師協(xié)會

消費(fèi)導(dǎo)刊 2019年49期

關(guān)鍵詞:金融資產(chǎn)

鄒玉瓊 江西省注冊會計師協(xié)會

一、股改時有限公司凈資產(chǎn)折合股份公司實收股本總額的問題

案例:ABC有限責(zé)任公司成立于2X12年12月31日,注冊資本500萬元,自然人股東甲繳款500萬元,占公司注冊資本100%;2X14年12月31日引入自然人股東乙,繳款1000萬元,占公司注冊資本50%,500萬元計入實收資本,500萬元計入資本公積。現(xiàn)以2X18年12月31日為基準(zhǔn)日進(jìn)行股改,2X18年12月31日ABC公司凈資產(chǎn)額為3000萬元,明細(xì)如下:

項目 明細(xì) 金額(萬元)實收資本 甲 500.00實收資本 乙 500.00資本公積 資本溢價 500.00資本公積 其他資本公積(可供出售金融資產(chǎn)公允價值變動) 500.00盈余公積 法定公積金 500.00未分配利潤 500.00

根據(jù)2014版《公司法》第九十五條的規(guī)定:“有限責(zé)任公司變更為股份有限公司時,折合的實收股本總額不得高于公司凈資產(chǎn)額”,有觀點(diǎn)認(rèn)為,折合的實收股本額可以為3000萬元,1999版《公司法》第九十九條也規(guī)定,折合的股份總額應(yīng)當(dāng)“相等”于公司凈資產(chǎn)額,筆者個人認(rèn)為,該案例折合股份公司實收股本總額為2250萬元更合理,理由為:

(一)其他資本公積(可供出售金融資產(chǎn)公允價值變動)項目下的500萬元折合為股份公司的實收股本值得商榷。如果股改后,股份公司在資產(chǎn)負(fù)債表日該項可供出售金融資產(chǎn)公允價值發(fā)生減值,賬上將沒有對應(yīng)的“可供出售金融資產(chǎn)公允價值變動”進(jìn)行沖減,會造成同一個會計主體,公允價值增值與公允價值減值會計處理資本公積二級科目不一致。

(二)應(yīng)留存的盈余公積250萬元折合為股份公司的實收股本值得商榷。“法定公積金轉(zhuǎn)為資本時,所留存的該項公積金不得少于轉(zhuǎn)增前公司注冊資本的百分之二十五”,從合法性考量,該案例應(yīng)留存盈余公積250萬元。

二、折合后所有者權(quán)益類會計科目問題

實務(wù)中,有限公司所有者權(quán)益類科目實收資本、資本公積、盈余公積、未分配利潤,股改后一般轉(zhuǎn)換為股份公司的股本與資本公積科目,本文上述案例,假定股改后股份公司股本為1000萬元,那么實務(wù)中一般折合后的會計科目如下:

股份公司項目 明細(xì) 金額(萬元) 項目 明細(xì) 金額(萬元)實收資本 甲 500.00 股本 甲 500.00實收資本 乙 500.00 股本 乙 500.00資本公積 資本溢價 500.00有限公司資本公積 其他資本公積(可供出售金融資產(chǎn)公允價值變動) 500.00資本公積 股本溢價 2,000.00盈余公積 法定公積金 500.00未分配利潤 500.00

筆者個人認(rèn)為此會計處理值得商榷,理由為:

(一)折合與凈資產(chǎn)出資是不同的概念。

“資本公積-股本溢價”系“企業(yè)收到投資者出資超出其在注冊資本或股本中所占的份額”而產(chǎn)生,系“出資”行為的結(jié)果,股改是“折合”行為,能否產(chǎn)生“資本公積-股本溢價”值得商榷。

(二)不利于了解法定公積金累計計提額。

上述會計處理,在股份公司會計賬上體現(xiàn)不出已計提的法定公積金累計額。

(三)留存收益轉(zhuǎn)資本公積是否涉及個人所得稅實務(wù)中存在不同意見。

對于留存收益轉(zhuǎn)增資本公積是否要繳個人所得稅,稅法上沒有直接規(guī)定,這也直接導(dǎo)致在目前稅收實踐中不同稅務(wù)機(jī)關(guān)口徑把握的不一致,給股改個人所得稅的征收留下了不確定性。

(四)不利于了解經(jīng)濟(jì)業(yè)務(wù)的全貌。

股改是“有限公司”變更為“股份公司”的“公司制”的變化,法律主體并沒有發(fā)生變化,會計是對經(jīng)濟(jì)業(yè)務(wù)的記錄,經(jīng)濟(jì)業(yè)務(wù)具有連續(xù)性。如“企業(yè)以權(quán)益結(jié)算的股份支付換取職工或其他方提供服務(wù)的,改制為股份公司后在行權(quán)日時的會計處理;以及企業(yè)自用房地產(chǎn)或存貨轉(zhuǎn)換為采用公允價值模式計量的投資性房地產(chǎn),改制為股份公司后處置該項投資性房地產(chǎn)時會計處理”,都將造成 “資本公積二級明細(xì)科目”的不一致,不利于理解該經(jīng)濟(jì)業(yè)務(wù)的全貌。

三、股改中個人所得稅問題

如本文案例,假定折合股本為2250萬元,如下(表中明細(xì)對應(yīng)僅為了便于舉例):

股份公司項目 明細(xì) 金額(萬元) 項目 明細(xì) 金額(萬元)實收資本 甲 500.00 股本 甲 500.00實收資本 乙 500.00 股本 乙 500.00資本公積 資本溢價 500.00 股本 甲 250.00股本 乙 250.00未分配利潤 500.00 股本 甲 250.00股本 乙 250.00有限公司股本 甲 125.00股本 乙 125.00盈余公積 法定公積金 250.00盈余公積 法定公積金 500.00資本公積 其他資本公積(可供出售金融資產(chǎn)公允價值變動) 500.00 資本公積500.00其他資本公積(可供出售金融資產(chǎn)公允價值變動)

股東甲、乙應(yīng)繳納多少個人所得稅?

(一)按一般規(guī)定,股東甲、乙各應(yīng)繳納個人所得稅75萬元:

根據(jù)國稅發(fā)[1997]198號《國家稅務(wù)總局關(guān)于股份制企業(yè)轉(zhuǎn)增股本和派發(fā)紅股征免個人所得稅的通知》的規(guī)定:“企業(yè)用資本公積金轉(zhuǎn)增股本不屬于股息、紅利性質(zhì)的分配,對個人取得的轉(zhuǎn)增股本數(shù)額,不作為個人所得,不征收個人所得稅”。因此,案例中“資本公積-資本溢價500萬元”折合實收股本不征收個人所得稅。盈余公積、未分配利潤折合金額750萬元,根據(jù)國稅發(fā)[2010]54號《國家稅務(wù)總局關(guān)于進(jìn)一步加強(qiáng)高收入者個人所得稅征收管理的通知》等文件的規(guī)定,應(yīng)按照“利息、股息、紅利所得”項目征收個人所得稅,甲、乙各應(yīng)繳納75萬元。

(二)按“財產(chǎn)轉(zhuǎn)讓所得”項目,股東甲應(yīng)繳納個人所得稅125萬元,股東乙應(yīng)繳納個人所得稅25萬元。

國稅發(fā)[1997]198號等文件,未分配利潤、盈余公積和除股票(權(quán))溢價發(fā)行外的其他資本公積轉(zhuǎn)增注冊資本和股本的,按照“利息、股息、紅利所得”項目計征個人所得稅,系對有限公司存續(xù)期間,或者股份公司存續(xù)期間“轉(zhuǎn)增”行為的征稅規(guī)定,但股改“折合”行為是有限公司轉(zhuǎn)制為股份公司的“改制”行為,筆者個人傾向于“折合”行為不是“轉(zhuǎn)增”行為,應(yīng)視同“財產(chǎn)轉(zhuǎn)讓”行為的理解,按“財產(chǎn)轉(zhuǎn)讓所得”項目征收個人所得稅,更符合“所得”理論。

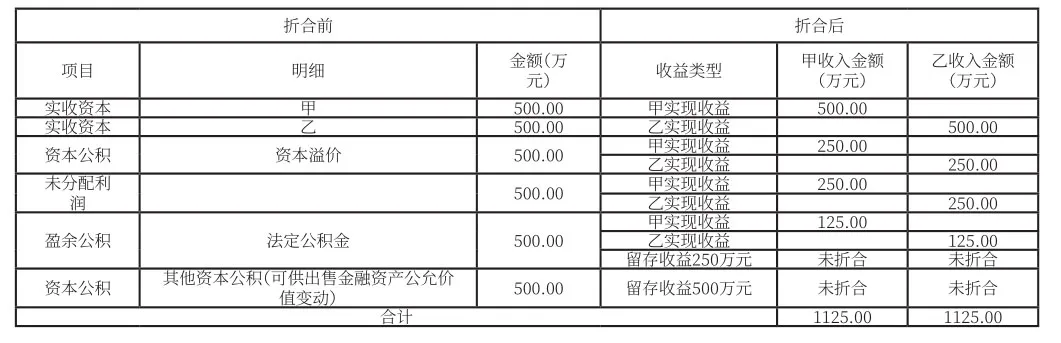

案例中,股東甲、乙在“折合”過程中,未“折合”的盈余公積與資本公積部分,為留存收益,留存收益在其“實現(xiàn)”時才產(chǎn)生應(yīng)稅義務(wù),已實現(xiàn)收入如下:

折合前折合后項目 明細(xì) 金額(萬元)收益類型甲收入金額(萬元)500.00 甲實現(xiàn)收益 250.00乙實現(xiàn)收益 250.00乙收入金額(萬元)實收資本 甲 500.00 甲實現(xiàn)收益 500.00實收資本 乙 500.00 乙實現(xiàn)收益 500.00資本公積 資本溢價 500.00 甲實現(xiàn)收益 250.00乙實現(xiàn)收益 250.00未分配利潤甲實現(xiàn)收益 125.00乙實現(xiàn)收益 125.00留存收益250萬元 未折合 未折合資本公積 其他資本公積(可供出售金融資產(chǎn)公允價值變動) 500.00 留存收益500萬元 未折合 未折合合計 1125.00 1125.00盈余公積 法定公積金 500.00

根據(jù)國家稅務(wù)總局公告2014年第67號《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法(試行)》的規(guī)定,股東甲的股權(quán)成本為500萬元,股東乙的股權(quán)成本為1000萬元,因此股東甲的視同“財產(chǎn)轉(zhuǎn)讓所得”為625萬元,股東乙的視同“財產(chǎn)轉(zhuǎn)讓所得”為125萬元,股東甲應(yīng)繳納個人所得稅125萬元,股東乙應(yīng)繳納個人所得稅25萬元。

四、結(jié)論

(一)有限責(zé)任公司變更為股份有限公司時,折合的實收股本總額不得高于公司凈資產(chǎn)額,筆者個人認(rèn)為,股改時有限公司凈資產(chǎn)折合股份公司實收股本總額,應(yīng)綜合考慮《公司法》第一百六十八條“法定公積金轉(zhuǎn)為資本時,所留存的該項公積金不得少于轉(zhuǎn)增前公司注冊資本的百分之二十五”的規(guī)定,并考慮準(zhǔn)備類其他資本公積(其他綜合收益)的影響,同時考慮國稅函〔1998〕333號《 國家稅務(wù)總局關(guān)于轉(zhuǎn)增注冊資本征收個人所得稅問題的批復(fù)》代扣代繳個人所得稅影響。

(二)折股后剩余凈資產(chǎn)計入資本公積是否妥當(dāng)?

筆者個人認(rèn)為,股改時,有限公司凈資產(chǎn)折股后的差額不是全部計入資本公積,沿用原有限公司明細(xì)科目更合適。

(三)如何計繳個人所得稅?

筆者個人認(rèn)為,股改按“財產(chǎn)轉(zhuǎn)讓所得”征收個人所得稅,有利于厘清股權(quán)成本和避免今后重復(fù)征稅,更符合《個人所得稅法》的“所得”理論。

猜你喜歡

科學(xué)導(dǎo)報·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年12期)2011-07-24 16:03:11