我國商業銀行成本效率測度研究

2020-01-03 10:20:00王嬋娟

中國市場 2020年33期

關鍵詞:商業銀行

王嬋娟

[摘 要]成本效率是影響商業銀行綜合競爭力的關鍵。文章運用隨機前沿分析方法,構建超越對數成本函數模型,對我國17家商業銀行2007—2018年的成本效率進行測算。分析結果表明,股份制商業銀行、城市商業銀行、國有控股大型商業銀行的成本效率水平依次降低,建議大型商業銀行在人力資源管理、技術革新等方面借鑒中小型商業銀行高效的管理經驗,中小型商業銀行也需向大型商業銀行學習規模擴張、實力提升等方面的經驗,各類銀行相輔相成,提升銀行業效率,從而更快地適應不斷變化的經濟環境。

[關鍵詞]商業銀行;成本效率;隨機前沿分析方法(SFA)

1 引言及文獻綜述

隨著我國金融體制改革的深入和金融市場的開放,商業銀行效率問題的理論與實證研究為我國商業銀行提高綜合競爭力、完善市場競爭體系奠定了基礎,商業銀行的成本控制能力關系到銀行業的競爭力和盈利能力。經過多次改革,我國銀行間競爭不斷加劇,特別是面對2008年金融危機的沖擊,各銀行更加關心有效控制經營成本、提高經營效率等問題。因此,研究我國商業銀行的成本效率具有非常重要的現實意義。

國內外學者關于商業銀行效率問題的研究最早出現在20世紀50年代中期,直至今日研究成果頗豐,主要集中在研究商業銀行的規模效率、技術效率等方面,2000年之后,相關研究更為成熟,基本形成商業銀行效率測度體系。有關成本效率的研究自2003年之后逐漸增多,Hasan和Marton(2003)[1]通過研究匈牙利銀行的成本效率,得出大型商業銀行具有更高成本效率的結論;Bonin等.(2004)[2]對蘇聯共和國的225家銀行進行研究,得出外資銀行的成本效率更高的結論。此外,還發現國有銀行和私人銀行成本效率的高低存在不確定性。呂品和文英(2010)[3]對2001—2007年間我國14家商業銀行進行研究,通過SFA方法測度樣本銀行的成本效率,得出我國商業銀行成本效率總體呈上升趨勢,且股份制銀行效率的提高更快。Liadaki等(2010)[4]研究了歐盟國家銀行2002—2006年成本效率與股票收益率兩者之間的關系,回歸結果顯示,兩者并不顯著相關。錢娟娟(2011)[5]通過構建三種隨機前沿模型,對我國2005—2009年間13家商業銀行的成本效率值進行測度和排序,結果顯示,研究區間內,我國樣本銀行成本效率總體上在不斷提高,且不同類型銀行間的差值趨于減小。卜振興和陳欣(2014)[6]采用改進的DEA方法,測度了2009—2011年間我國商業銀行成本效率水平,得出樣本銀行成本效率水平不高關鍵是因為人力成本的不合理的結論。于亞騰(2014)[7]運用貝葉斯方法和共同邊界模型估計前沿面的參數,從而得出較為可靠的成本效率值。

2 成本效率評價模型構建

2.1 研究方法的選擇

目前測度商業銀行效率的方法使用較多的是前沿分析法,包含參數法和非參數法兩種,其中參數法中使用最廣泛的是隨機前沿分析方法(SFA),非參數法是數據包絡分析法(DEA)。DEA方法不設定具體函數形式,無須建立被解釋變量與解釋變量間的函數關系,也無須擔心因此造成的結果偏差,然而此方法對確定性邊界的設定上忽略了測量誤差,將偏離確定性邊界的原因均歸于效率水平不高,與實際情況不符。而SFA方法將誤差項分解為隨機誤差項和無效率項兩部分,其對誤差項的分解能夠彌補DEA方法的不足,排除影響商業銀行效率的隨機因素,因此可以得到更穩健的結果。綜上所述,文章對我國商業銀行成本效率的測度選用SFA法。

2.2 生產函數的選擇

在對效率進行測度時,隨機前沿分析方法需要設定函數模型,然后估計模型的待估參數。更具彈性和一般性的生產函數會對樣本效率值的測度產生一定的影響,常采用的生產函數主要有柯布-道格拉斯生產函數(CD)、超越對數函數(TL)、廣義超越對數函數(GTL)、傅立葉柔性函數(FFF)。其中,CD函數的自變量只含投入價格和產出,結構簡單,在小樣本情況下較容易估計模型中的各參數,但由于其規模收益不變的前提假設,不能使用CD函數研究商業銀行規模變化與成本效率之間的相互關系。GTL函數并沒有比TL函數更為積極的效果。FFF函數可以減少主觀偏差,而且擬合程度較高,但同時該函數在估計參數時要求所選樣本具有更大的自由度,這是我們不能滿足的。TL函數在當前的研究中被大量采用,符合商業銀行規模收益可變的實際情況,研究中在考慮其效率的同時也應考慮投入產出的交叉項,以保證生產函數具有足夠的彈性,從而有利于成本效率的測度。此外,TL函數在模型的構造上具有柔性特征,較少受到潛在成本結構和生產技術結構的限制,而且在某種特定情況下,可以包含CD函數。通過比較以上四種函數模型,文章選擇超越對數成本函數來測度我國商業銀行成本效率。

2.3 成本函數形式的設定

成本效率模型的具體形式如下:

3 成本效率的測度與分析

3.1 樣本數據的選擇

文章選取了17家樣本商業銀行2007—2018年指標的相關數據對其成本效率進行測算,17家樣本商業銀行包括:5家國有控股大型商業銀行(工商銀行、農業銀行、中國銀行、建設銀行、交通銀行)、9家股份制商業銀行(招商銀行、浦發銀行、民生銀行、興業銀行、平安銀行、中信銀行、光大銀行、華夏銀行、廣發銀行)和3家城市商業銀行(北京銀行、南京銀行、寧波銀行)。樣本數據均來自17家銀行的年報和各家網站公布的數據、中國金融統計年鑒及巨潮資訊網。

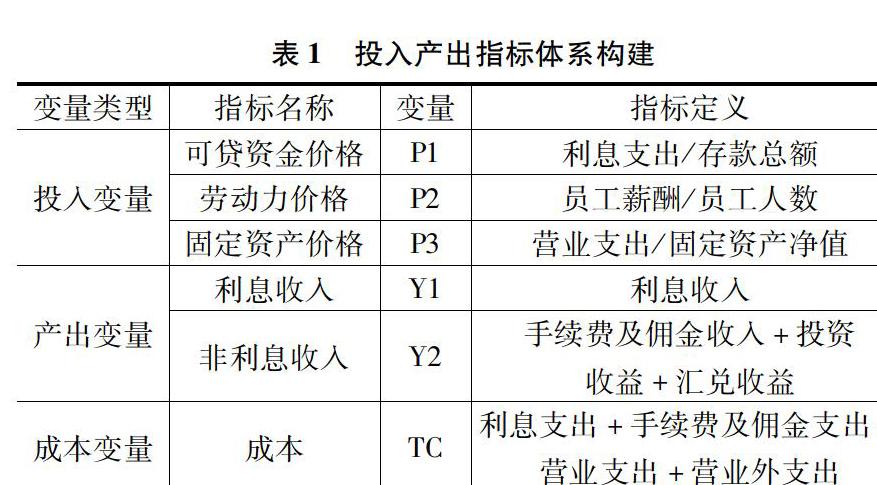

3.2 投入產出指標的選擇與描述

3.2.1 投入產出指標的選擇

當前,學術界經常使用的投入與產出要素的選取方法主要有生產法(Production Approach)、中介法(Intermediation Approach)和資產法(Asset Approach)三種。文章綜合已有研究,借鑒中介法和資產法兩種方法,構建了包含三個投入變量和兩個產出變量的指標體系。

對以前學者的指標選取情況進行對比和綜合分析,決定將勞動力價格、固定資產價格和可貸資金價格作為投入指標,即通常所說的人力、物力和財力,通常認為是生產經營活動順利進行不可或缺的三大要素,具體釋義見表1。

接下來定義模型的產出變量,假設把銀行當作一個普通的生產者,則它的產出是各項收益的總和,因此,商業銀行的利息收入與非利息收入即成為產出變量的首選。其中,利息收入代表商業銀行經營的傳統業務,在盈利能力和收入方面有著至關重要的地位,非利息收入則反映在金融體制改革的大浪潮中,銀行業新興業務的崛起情況,具體釋義同樣見表1。

3.2.2 投入產出指標描述統計

在進行模型處理之前,首先對收集到的數據進行描述性統計分析,對數據有一個整體的認知,從而為后續分析奠定基礎,將數據導入Eviews8,得到如下統計結果見表2。

3.3 我國商業銀行成本效率的測度

3.3.1 參數估計

將選取的投入產出指標帶到超越對數成本函數模型中,得到式(4):根據上述模型,運用Frontier4.1軟件對模型中待估參數進行估計,并測算出成本效率值,結果如表3所示。

上表列出了模型中的各項參數值,為了確保該模型是有效的,需采用變差率和似然比檢驗統計量兩個指標對該模型進行檢驗。

(1)變差率γ的檢驗。變差率γ=σ2u/(σ2u+σ2v)且0γ1。其中σ2u、σ2v分別表示成本非效率項u、隨機誤差v的方差。表3中的γ=0.8403,表示樣本商業銀行成本效率低于前沿面上銀行成本效率的因素中有84%是由于管理不善、技術落后等原因造成的。

(2)似然比檢驗統計量LR的檢驗。上述成本函數模型的LR=192.6935,大于在1%的顯著性水平下X2的臨界值11.34,也就是說,結果表明在1%的顯著性水平下拒絕變差率為0的原假設。因此,可以說明文章所建立的模型是有效的,即商業銀行成本非效率項u存在,我國商業銀行存在成本無效率的情況。

3.3.2 效率測算

在模型有效的基礎上,測算出17家樣本商業銀行2007—2018年間的成本效率值。

3.4 結果分析

3.4.1 成本效率總體測度結果

為描述各樣本銀行2007—2018年間成本效率水平的變化趨勢,將各年度17家商業銀行成本效率均值的變化趨勢繪制如圖1所示。

由圖1可知,我國商業銀行成本效率水平在2007—2018年間呈總體上升趨勢,2007年國家加強對金融市場的改革后,各銀行的成本效率發生了較為明顯的變化,資金使用權的提升和資金配置空間的擴大,一定程度上可以激發商業銀行的金融創新行為。具體表現為,商業銀行將資金占用較多的傳統業務逐漸轉向附加值高的中間業務,例如投行業務等,從而降低資金使用成本,提高資金使用效率;針對銀行不同的服務對象制定差異化的服務,拓展多樣化的服務模式;同時,通過人工智能解放部分勞動力,減少人力管理成本,提高銀行成本效率。

3.4.2 各樣本商業銀行成本效率值比較

各樣本商業銀行成本效率的測度結果顯示,國有控股大型商業銀行、股份制商業銀行、城市商業銀行的均值分別為0.8180、0.9037和0.8651,一直以來實力雄厚、效益出眾的國有控股大型商業銀行的成本效率較低,而一些股份制商業銀行和城市商業銀行卻勢頭迅猛,表現出了較強的活力和經營能力,成本效率普遍較高。例如:華夏銀行和光大銀行的成本效率分別名列第一、第二位。平安銀行、浦發銀行、寧波銀行等成為后起之秀,成本效率名列前茅。說明近年來,隨著市場開放程度的增加,我國商業銀行間的競爭不斷加劇,股份制商業銀行與城市商業銀行在成本控制方面逐步改善和強化,與國有控股大型商業銀行形成了對比。

4 結論與建議

我國商業銀行成本效率總體呈現上升趨勢,相對于國有控股大型商業銀行而言,股份制商業銀行與城市商業銀行平均成本效率值的提高更為明顯。為在我國金融體制改革逐步深化的環境中不斷提高自身競爭力,適應當代銀行業的發展潮流,國有控股大型商業銀行應盡快調整經營戰略,轉變業務增長方式,大力發展中間業務,從而降低投資成本;提高技術管理水平,加強對不良貸款的管控,從而降低資金管理成本;優化運作模式,解放部分勞動力,從而降低人工成本,提高銀行的成本效率。

股份制商業銀行也應做好戰略規劃,形成富有自身特色的發展模式。相對于國有控股大型商業銀行而言,股份制商業銀行無論在金融產品創新、信息化革新等相關技術方面,還是在經營理念、組織架構、人力資源等管理方面,均具有較大優勢。但大多數股份制商業銀行的規模效率并未達到最優,與國有控股大型商業銀行相比差距仍較大,因此其規模優勢有待進一步發展。同時,城市商業銀行也應加快發展,其作為服務于地方經濟的重要力量,對解決中小企業融資起著不可或缺的作用。

參考文獻:

[1] HASAN L, MARTON K. Development and efficiency of the banking sector in a transitional economy:hungarian experience[J].Journal of banking and finance, 2003(27):2249-2271.

[2] BONIN P, HASAN L, WACHTEL P. Bank perforniance, efficiency and ownership in transition countries[J].Journal of banking and finance, 2004(29):31-53.

[3] 呂品,文英.基于SFA模型的我國商業銀行成本效率的測度[J].產經評論,2010(5):136-143.

[4] LIADAKI, GAGANIS, MACEY, et al. The corporate governance of banks[J].FRBNY Economic policy review, 2010(3): 36-51.

[5] 錢娟娟.基于SFA的中國上市商業銀行效率研究[D].杭州:浙江大學,2011.

[6] 卜振興,陳欣.我國商業銀行成本效率研究——基于投入導向的數據包絡方法[J].南京審計學院學報,2014,11(2):60-67.

[7] 于亞騰.我國商業銀行成本效率及其影響因素分析[D].長春:吉林大學,2014.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13