企業經營業績評價研究:一個文獻綜述

2020-01-02 07:12:18郭琪江蘇財會職業學院

營銷界 2019年43期

■郭琪(江蘇財會職業學院)

業績評價,作為企業激勵機制的基礎,是解決經濟價值創造與分享兩大問題的關鍵因素和手段。科學的業績評價體系,將更客觀地反應出企業的經營現狀;有效的業績評價方法,將有助于公司業績與價值的回歸,同時也有助于增強團隊協作意識,實現組織的高效運轉。

一、業績評價理論及方法:由單一向綜合的轉變

業績評價一直是學術界研究的熱點話題。國外對業績評價方面的研究相對較早,先后形成了多種經典的業績評價體系并得到了廣泛應用。

(一)單一業績評價

1.杜邦分析

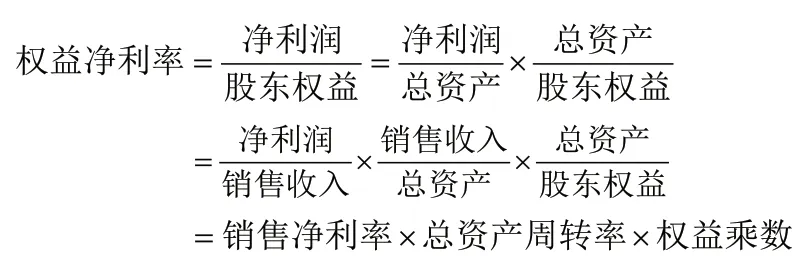

傳統的單一業績評價方法主要是以財務為導向的業績評價法。最經典的當屬20 世紀初興起的杜邦分析法。杜邦分析法因1901 年杜邦公司的首次成功運用而得名,該業績評價體系充分考慮了企業出資人的利益。經過一百多年的發展,杜邦分析體系也經歷了改造進化的過程。杜邦分析體系的原始形態是三因素杜邦分析體系,將核心指標分解為銷售凈利率、總資產周轉率和權益乘數。具體的推導公式為:

杜邦分析的三因素模型可有效的勾勒凈利率、資產周轉速度、負債規模與權益凈利率之間的內在聯系。權益凈利率指標的層層分解會形成更多因素級別的模型,通過不同形式的分解,最終可以實現能夠反映經營業績方方面面的因素。

2.EVA 業績評價

EVA(Economic Value Added),即經濟增加值,是基于財務層面的另一種單一業績評價模型。該體系興起于1992 年,由美國Stern Stewart 咨詢公司基于剩余收益思想,開發出的一種新型的業績評價工具。該業績評價指標考慮了企業的全部資本成本,在反映企業的價值和經營業績方面要明顯優于傳統的財務指標用公式表示為:

EVA 作為一種業績評價的工具已有200 多年的歷史,有著豐富的實質性內涵,最大限度的達到了股東和管理者行為目標的一致。

(二)綜合業績評價

1.平衡計分卡

20 世紀90 年代初期,諾頓首次將平衡計分卡的研究結果總結在了《哈佛商業評論》上,第一篇與平衡計分卡緊密相關的論文就此出現。平衡計分卡具有多維度的特征,分別從財務(Financial)、客戶(Customer)、內部運營(Process)及學習與成長(Learning and Growth)四個維度審視公司的經營業績探索公司的發展道路,四個維度相互關聯,相互作用。業界及學術界將平衡計分卡定位成“革命性的評價制度”,更是一種在注重結果的同時兼顧經營過程的動態績效評價系統。該系統一方面有助于公司了解財務結果,另一方面有助于公司對自身發展和治理方面的監督和評價。

2.EVA-BSC

EVA 與BSC 相互獨立,各有優劣,為充分發揮兩者優勢,規避兩者缺陷,兩者的結合將顯得尤為必要。近年來學術界及實務界將兩者結合起來加以運用的聲音也越來越響。EVA-BSC 綜合業績評價法以平衡計分卡的結構為主體,以EVA 財務指標為核心,將企業的目標傾向于股東價值最大化。公司將戰略性目標轉化為財務、客戶、經營過程及學習與成長四個維度的戰術型指標。戰略的制定及戰術的實施,對于達成企業目標具有重要的作用。

EVA-BSC 業績評價體系仍保持了平衡計分卡的評價思路和方法,較其他業績評價體系來說,更具科學性和先進性,能更好的改善其業績評價現狀,科學評價其業績狀況,有利于實現市場評價與業績評價的統一。

二、經營業績評價指標:非財務指標所占比重由低向高的轉變

國內外在企業業績評價研究上,逐步意識到非財務指標的重要性。大致經歷了全財務指標、非財務指標輔助財務指標和財務指標與非財務指標并重的三個階段。

(一)全財務指標階段

20 世紀60 年代,業績評價以內部評價為主,這一階段,為降低業績評價的成本,更加方便的進行效益管理,常借助“利潤中心”及“投資中心”中涉及到的銷售利潤率、投資報酬率(ROI)和剩余收益指標,作為評價的依據。20 世紀70 年代,伴隨著《跨國公司財務控制系統— —實證調查》一文的發表,更加捍衛了投資報酬率進行業績評價的主體地位,此外,銷售利潤率、每股收益、現金流量和內部報酬率等財務指標也逐漸占據評價體系的較大范疇。

(二)非財務指標輔助財務指標階段

20 世紀80 年代,實務界逐漸意識到非財務信息對企業的重要性,因此非財務指標的關注度將逐步提升,形成了以財務指標與非財務指標相結合的業績評價方法體系,其中核心體現在投資報酬率及預算的比較。但當時的理論未能完全指導實踐中非財務指標的評價方法,因此,財務指標的絕對主體地位尚未從根本上得到改善。

(三)財務指標與非財務指標并重階段

20 世紀90 年代至今,信息時代來臨,企業面臨經濟一體化,競爭更加激烈。業績評價的相關理論研究逐步豐富,業績評價方法體系逐漸完善,財務指標的作用及地位相應減弱,此時非財務指標的作用愈顯重要。

三、經營業績評價效果:評價方法的優點及局限性

較國內來說,國外對業績評價方面的研究歷時較長,且研究較為成熟,形成了諸多典且影響廣泛的業績評價體系。這些評價方法的成功運用與國外特有的市場環境及經濟制度分不開,被引入我國以來雖受到了各大公司的青睞,但難免出現“水土不服”的現象。

(一)杜邦分析評價效果

杜邦分析體系以投資報酬率為核心,通過對凈資產收益率的層層分解來尋找公司經營業績薄弱的環節。該評價法因運用簡單而倍受追捧,然而,越來越多的學者意識到杜邦分析體系在企業績效評價中的缺陷。

國內外學者對杜邦分析體系提出質疑主要有,1965 年 David Solomons 通過調查發現,杜邦分析體系的核心指標投資報酬率不一定能充分激勵管理層做出有利于公司價值最大化的投資決策。

(二)EVA 評價效果

EVA 在公司內部激勵補償體系中所發揮的作用,可以有效避免資本市場對公司經營和財務信息的扭曲;EVA 業績評價體系治理效應顯著,能有效制止央企的過度投資行為,且通過該抑制作用達到了提升企業價值的目的。

現行的EVA 存在永續經營假設以及未充分考慮企業資產規模的缺陷,唐瑩將企業預期破產時間作為企業終止運營期限的觀點來測算企業預期EVA 現值,從而對解決企業永續經營假設與現實企業周期運營的矛盾提供了新方法和新思路。最后,湯谷良的研究發現EVA 在中央企業的具體實施過程中阻力重重,部分下屬子公司拒絕將EVA 指標整合融入到集團自身的績效考核體系中,因為他們一定程度上不理解、不接受EVA 評價指標的先進性。可見EVA 評價體系因其自身固有的缺陷在央企中實施的效果并未達到預期。

(三)綜合體系評價效果

認可度較高的兩大新興綜合業績評價體系KPI-BSC 及EVABSC,將財務指標與非財務指標進行了融合,有效的避免了因過度重視財務指標而產生的評價差錯。加強了兩者自身的優勢,旨在優化現有業績評價體系,完善單一業績評價體系的不足。

綜合業績評價體系也存在難以克服的弊端。KPI-BSC 業績評價體系雖然將關鍵性指標進行了突出,但在實踐中難免存在“反客為主”的現象。EVA-BSC 業績評價體系雖然彌補了EVA 易造成短期行為的缺陷,也改善了BSC 難以反映公司價值的不足,但EVA 絕對數不利于不同規模企業之間的橫向比較。

四、企業經營業績評價的未來:多方位的縱深發展

我國評價體系還有待進一步的研究與完善,而多方位、縱深發展的企業經營業績評價體系將是未來發展的方向。主要可以從以下幾個方面進行改善:

首先,財務指標及非財務指標的科學全面性。國民經濟“又好又快”的發展要求,便需改善“粗放型”的增長模式。企業業績是否帶來了與其相匹配的現金流直接影響到公司盈利的質量,目前學者僅將盈利質量用于企業簡單的財務評價,減弱了盈利質量指標評價的效果。因此,將盈利質量指標的納入,將對業績評價體系的完善發揮重要作用。其次,目前較為成熟的業績評價體系還未能真正解決靜態業績評價的缺陷,也基于動態思維的業績評價的優勢是不容忽視的,因此將部分能夠代表動態因素的指標納入現有成熟的評價體系將達到優勢互補的效果,同時也符合企業可持續發展的經營理念。最后,現階段較為成熟的業績評價方法體系并不是相互獨立的,企業可以根據自身的需要,選取多種業績評價方法綜合應用于企業。另外,企業可根據自身所處行業特色、目前發展階段等方面,對各評價體系進行改進完善,以符合評價及發展的需要。

業績評價方法不可照搬照抄,行業特色鮮明的企業在進行評價指標選擇時,必須從自身經營特色出發,選取恰當的指標,形成自身評價體系,并隨其發展不斷更新優化。業績評價體系不是靜態的標準,是動態的方法,只有在實踐中適時調整的業績評價體系,才能達到科學評價的理想效果,對規避市場評價與自身業績評價結果相背離具有重要意義。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10