托盤共用聯盟利益分配研究

2019-12-31 03:13:12張芳芳

物流技術 2019年12期

劉 源,張芳芳,肖 楠

(鄭州航空工業管理學院,河南 鄭州 450046)

1 引言

隨著物流業的繁榮發展,市場對物流提出了更快速、便捷的需求。因此帶托運輸成為物流業發展的主流,而帶托運輸的托盤也隨之流轉于各個企業之間。在整個物流行業中,托盤不僅是基本的集裝單元,也是承載貨運數據的信息單元,在其中起著連接的作用。托盤是提高效率的重要標準化器具,但托盤的流轉問題限制了帶托運輸的使用比率。托盤的流轉存在多種組織形式,如公司制、平臺模式、聯盟模式,其中聯盟模式是最主要的形式。托盤共用聯盟使得整個物流過程更加暢通,從而使得物流效率大大提高。托盤共用聯盟是共享經濟理論在物流領域的實際應用,也是綠色物流的重要表現形式[1]。

企業為了獲得更高的利益和更好的實現帶托運輸,往往會形成托盤共用聯盟。影響托盤聯盟穩定的關鍵是利益分配,因此解決利益分配是提高帶托運輸使用率的關鍵。聯盟的發展能否取得成功,關鍵看聯盟成員是否對聯盟的收益分配方案認同。聯盟成員加入聯盟就是為了獲得比單干更多的收益。聯盟成員之間因為利益問題產生矛盾,不公平的利益分配會影響整個聯盟的穩定和發展,甚至導致聯盟解體,因此需要建立一套公平合理的利益分配方案。

基于此,本文研究托盤共用聯盟的利益分配問題,利用shapley模型對聯盟各個企業的貢獻進行利益初分配,再利用層次分析法對影響利益分配的投入成本、風險因素以及信息共享賦予權重,對利益分配進行修正,實現二次分配,力求利益分配更合理、有效。

2 文獻綜述

當前對托盤的研究,大部分是對托盤共用系統進行研究。針對托盤共用系統的問題,諸多學者從標準建設、運作模式、調度優化、績效評價等方面進行了研究。辜勇,等提出了共享式托盤管理模式,改進蟻群算法的模型并求解算法進行調度優化[2]。鄭德斌,等基于我國托盤共用系統發展現狀,對托盤共用系統商業模式及特點進行了分析,深入研究了我國托盤共用系統發展面臨的主要問題,并提出了相應對策[3]。王征宇,等分析了城市共同配送托盤共用調度流程,利用隨機機會約束規劃方法構建了托盤共用調度隨機規劃模型,基于Lingo軟件編寫了求解模型的程序,并通過算例驗證了模型的有效性[4]。張廣敬以當前托盤循環共用體系標準化建設工作的限制條件為研究切入點,并針對這些限制條件提出了相應的解決對策[5]。

目前關于托盤共用系統的研究很多,但對托盤共用聯盟缺乏系統性的研究,對托盤共用聯盟的利益關系研究也很少。何彥東,等分析了托盤共用服務聯盟企業的合作機制及運營情況,通過引入Raiffa解模型對聯盟利益進行分配,考慮投資額、企業承擔服務成本及服務質量因素對模型進行修正,并基于最小二乘法計算各方風險因子權重,得到一種新的利益分配方法[6]。Shapley值法經常被學者用于探討利益分配的問題。韓婷利用直覺模糊聯盟合作對策的Shapley值解決建筑業產業技術創新直覺模糊利益分配問題[7]。汪翔研究了確定性條件下和不確定性條件下基于Shapley值的研發聯盟收益分配的問題[8]。本文基于Shapley值法研究托盤共用聯盟的利益分配問題,在前人研究的投入成本和風險因素的基礎上,引入了信息共享因素。

3 托盤共用聯盟博弈模型

3.1 模型描述

托盤共用聯盟是以托盤為合作基礎的企業聯盟,它是指兩個或多個企業之間,為了實現自己利益最大化的戰略目標,通過協議契約而形成的優勢互補、利益共享、風險共擔的網絡組織。托盤共用聯盟的發展需要合作者的參與,托盤生產企業、托盤租賃企業、租賃托盤企業是托盤共用聯盟的主要合作者,故托盤共用聯盟的合作方僅考慮托盤生產企業、托盤租賃企業、租賃托盤企業。在多數情況下,合作方之間可能為了某種目標或某項利益而選擇短期合作,合作方可能會心存僥幸,期望不勞而獲。因此,他們的投入程度、貢獻程度可能會很低,導致聯盟損失很大。基于此,本研究在傳統shapley值模型的基礎上,將合作方的風險因子程度、信息共享程度考慮到最終的利益分配模型中。

3.2 模型的特征函數

假設1:有n個企業,分別為:X1,X2,X3,…,Xn。

假設2:聯盟中各主體參與合作的利益大于或等于不參與合作的利益。

假設3:研究僅考慮投資額、風險因子、信息共享程度對最終利益分配的影響,而不考慮其他因素的影響。

假設4:托盤共用聯盟最終分配的收益總和即為整個聯盟創造的利益總和。

對于n家企業隨機的企業集合N={1,2,…,n},假設對應子集都有一個是數值V(S),它代表I個企業進入聯盟獲得總收益。當V(S)滿足以下兩個條件,稱集合{U,V}為n個企業的合作博弈,V為特征函數:

3.3 基于shapley值的利益分配模型

在社會經濟活動中,兩個或兩個以上的企業為獲得更多的利益選擇合作以達成相互之間的聯盟,通常情況下合作各方得到的利益比他們單獨經營時獲得的利益更多。然而,聯盟能夠達成或者能夠有效持續進行的前提條件是聯盟成員能夠在聯盟中得到合理公平的利益。那么,聯盟成員間如何綜合考慮影響利益分配的因素,實現合理的利益分配顯得十分必要。基于shapley值對聯盟成員進行利益分配體現了聯盟成員對聯盟總目標的貢獻程度,避免了分配上的平均主義,也體現了各盟員相互博弈的過程。

(1)加入聯盟的成員i和j是可以相互調換的,可以知道

(2)任何兩個獨立的聯盟成員聯合在一起,所組成的聯盟是原來的兩個直接相加獲得,

3.4 托盤共用聯盟收益分配模型的修正

基于初始的shapley值法的收益分配是根據聯盟成員對聯盟的貢獻來進行分配的,避免了分配上的平均主義,但對收益的分配只考慮了貢獻度這一因素,并未考慮其他因素,其他因素對聯盟的收益分配也起著巨大的作用,因此考慮不可忽視的因素對托盤聯盟的利益分配進行修正。采用合理有效的利益分配方案可以激勵聯盟成員的積極性。

3.4.1 考慮風險因素的修正模型。聯盟成員要想獲得利益共享,就必須要共同承擔風險,高風險高收益,低風險低收益。托盤共用聯盟這幾年發展迅速,是一個具有風險性的行業,在政策、市場技術和資源方面都有所欠缺。例如托盤損壞很難維修,托盤的信息技術方面欠缺,政府對托盤的相關政策規定還未完善。

當ΔRi≥0,說明聯盟成員實際承擔的風險要高于平均風險,應該獲得更多的收益,所要增加的收益表現為,聯盟成員所應得的的實際收益為;當ΔRi≤0時,表明聯盟成員實際承擔的風險要低于平均風險,應適當減少所獲得的收益,聯盟成員所獲得實際收益為

3.4.2 考慮投入成本的修正模型。假設聯盟內有n家企業,合作聯盟的共同收益為,每個聯盟成員的投入成本為,聯盟的平均投入成本為當聯盟內投入成本相同時,聯盟內成員分配到的收益為,每個聯盟成員實際投入成本的差值為,所有企業的實際投入成本與平均投入成本的差值總和為投入成本修正因子。

當ΔCi≥0,說明聯盟成員實際投入的成本要高于平均投入成本,應該獲得更多的收益,所要增加的收益表現為,聯盟成員所應得的的實際收益為時,表明聯盟成員實際投入的成本要低于平均投入的成本,應適當削減所獲得的收益,聯盟成員所獲得實際收益為

3.4.3 考慮信息共享的修正模型。在分配聯盟企業的利潤時,要假設聯盟成員的信息共享程度是均等的,即,由于聯盟企業間的特殊性,信息共享的程度往往會有所差別,不能做到完全共享,共享的程度也會有差別。則聯盟中企業實際信息共享與理想信息共享的差值為:即企業所獲得的收益修正量,因此聯盟的實際利益分配為

3.4.4 綜合考慮修正因素的收益分配方法。通過分析可知對托盤共用聯盟企業收益分配的shapley值修正算法需綜合考慮投入成本、風險程度、信息共享三個因素,才能更好的保證利益分配的公平性。因此引入AHP 法對每個影響因素賦予相應的權重,得出三個權重變量通過賦予權重綜合考慮各個因子的影響程度。因此聯盟中成員最終獲得收益為

4 算例分析

假設聯盟共有三家企業1、2、3 構成托盤共用聯盟,假設1,2和3分別代表三家托盤租賃企業,如果兩兩不合作,1 可獲得收益20 萬元,2 可獲得利益30萬元,3可獲得收益15萬元。如果兩兩合作,1和2合作可獲得收益60 萬元,1 和3 合作可獲得收益40 萬元,2 和3合作可獲得收益65 萬元。如果三方合作,1、2和3合作可獲得收益100 萬元。用集合表示可得,若單獨經營每年獲益V(1)=20 萬元,V(2)=30萬元,V(3) =15萬元,若三個企業相互結盟所得集合為V(1?2)=60萬元,V(1?3)=40萬元,V(2?3)=65萬元

4.1 算例初始數據

根據數據可求得托盤共用聯盟收益情況,見表1。

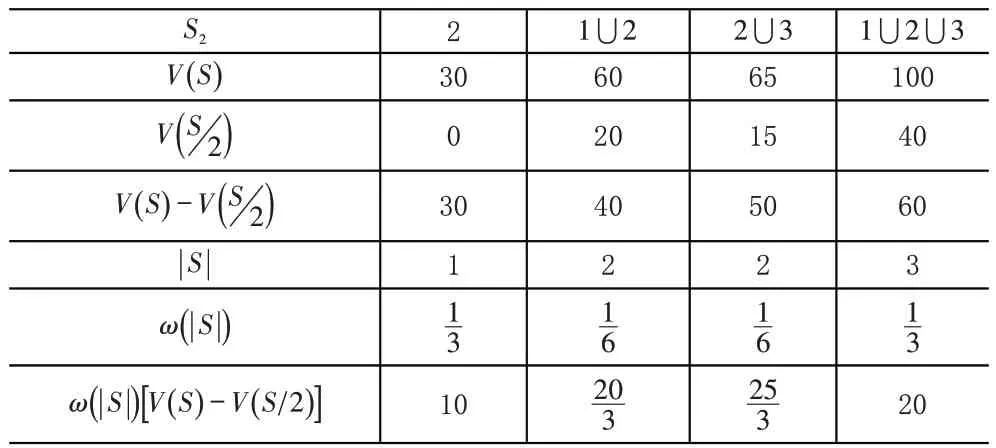

表1 企業2的利益分配表

由此可知,企業2 獲得的利益f2(V)=10+20/3+25/3+20=45 萬元。同理可得企業1 獲得的利益f1(V)=27.5萬元,企業3獲得的利益f3(V)=27.5萬元。

4.2 修正的托盤共用聯盟的收益

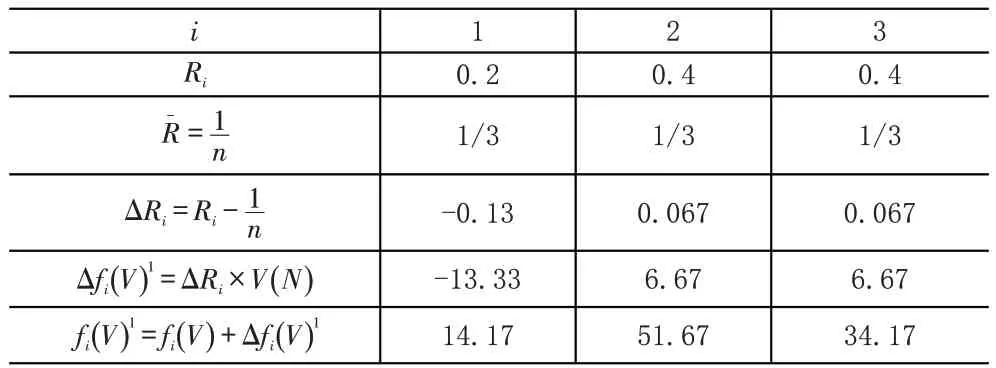

4.2.1 引入風險因子的收益分配。通過層次分析法確定企業1、2、3 承擔的風險系數分別為0.2,0.4,0.4。考慮風險因素的修正模型收益分配見表2。

表2 引入風險因子的收益分配

4.2.2 引入投入成本的收益分配。根據托盤共用聯盟中的實際運行情況,設3家企業每年投入的成本為20萬元,15萬元,10萬元。考慮投入成本的修正模型收益分配見表3。

表3 引入投入成本的收益分配

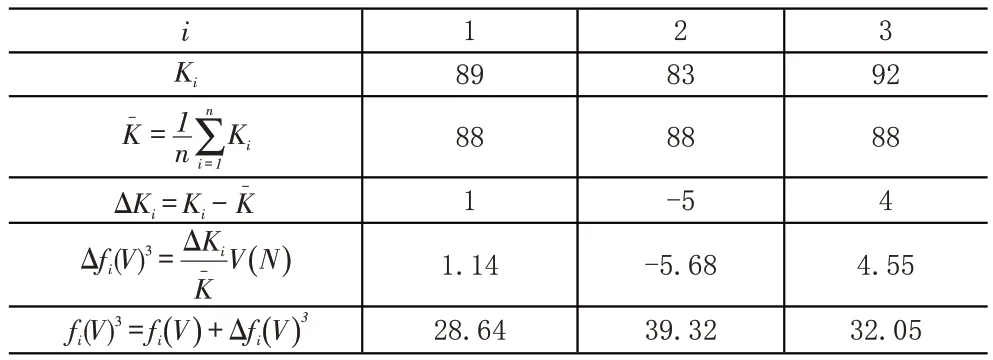

4.2.3 引入信息共享的收益分配。假設聯盟間的信息共享水平最高為100,聯盟成員1,2,3的信息共享水平為89,83,92。

表4 引入信息共享的收益分配

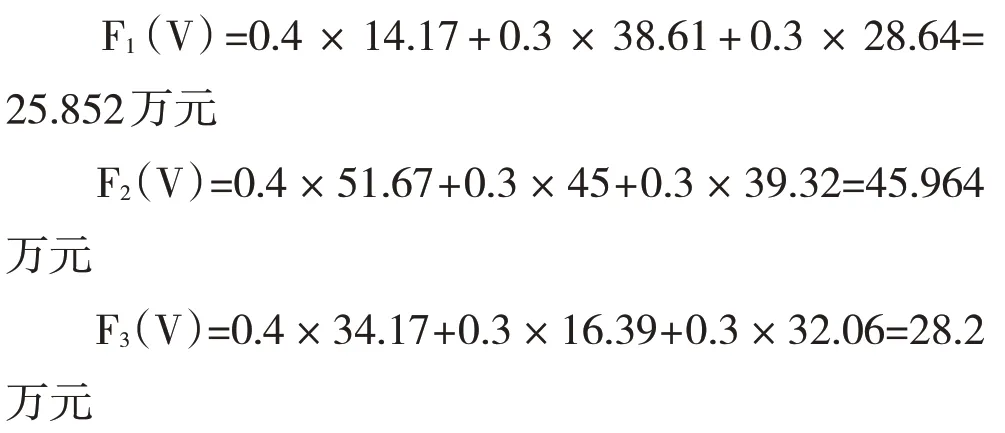

綜合考慮以上三種因素,用AHP 法賦予的影響因子權重向量為a={0.4,0.3,0.3}。則

托盤共用聯盟的收益分配改進前后的對比見表5。

表5 托盤共用聯盟修正前后收益情況對比

由表5可知,聯盟建立后,聯盟內每個企業的收益都有所增加,在只考慮風險因素時,2,3企業的收益明顯增加,這就是高風險高收益。在只考慮投入成本時,不考慮失敗情況,高的成本投入就需要有高的收益相匹配。

5 結論

近幾年來,盡管學者們對于托盤共用的研究越來越多,但對托盤共用聯盟的利益分配問題的研究卻較少。本文結合托盤共用聯盟的發展情況,運用shapley 值法對托盤共用聯盟收益分配問題進行研究,并引入投入成本因素、風險因素、信息共享因素來修正shapley 值模型,通過算例證明修正的模型是合理有效的,修正后的情況與實際情況更為符合。這種分配方案不僅能夠提高聯盟企業的積極性,還能保證聯盟利益分配的合理公平性,使聯盟更加穩定持續的發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

光學精密工程(2016年6期)2016-11-07 09:07:19