《經濟法》項目化教學淺析

2019-12-20 08:47:30張敏

卷宗 2019年33期

摘 要:高等職業教育教學質量提高的核心就是建設課程同時改革課程。高職教育在開展課程和教學改革的時候,要依據職業資格的標準來進行,有助于培養學生能力不斷強化的教學模式進行積極的探索。現在,我們國家高職教育課程教學的改革方向主要就是項目化教學,在很大程度上對改革《經濟法》課程教學提供了參考。

關鍵詞:會計專業;經濟法;項目化教學

高職院校都會開設的也該專業基礎課就是《經濟法》。培養高職院校經濟管理類學生的職業能力離不開這門課程,因為這門課程有很強的實踐性。怎樣改革傳統《經濟法》的教學模式,讓真正的古河“能力本位”的要求,加強知識傳授和培養能力兩者的之間的關系,這是我們在教學實踐中要不斷深層次探索的問題。

1 存在傳統教學模式的不足

1.1 課程定位有失偏頗

因為很多財會類的專業課程都有開設《經濟法》這門課程,每一個專業對于《經濟法》的定位都是不一樣的,財會專業根據就業崗位為引導方向,打造素質兼備,知識和能力共存的復合型人才,不過這些專業區別于財會專業相關專業的人才培養目標,而且這些相關的專業要求學生掌握經濟法的側重點也不一樣,所以統一版本教材的格局一定會被改變,要想讓各個專業的服務目標得到真正的實現,就必須在選擇教材的時候,針對不同專業的經濟管理類學生,選用不同的教材。

1.2 教學內容的針對性不強

現在高校使用的經濟法都包含了商法和經濟法的法律法規,而且,這些教材的編寫體系大致相同,對不同專業不但沒有起到區別的作用,同時在內容設置方面也一樣,但是我們要充分的考慮到,不是所有的內容都合適會計類專業的學生學習,而且學這么多的內容用不上也是浪費時間和精力,因此,學生在學期結束學完這門課的時候,就會發現在經濟法這一本書里面,很多章節老師并沒有詳細的進行講解,這個時候老師就會對老師產生質疑,同時,還會對老師產生不滿。“雙證”教育是會計專業實行的教育,在考取會計相關證件的時候都離不開經濟法的課程,現在學的經濟法內容和學生考證的聯系也不密切,所以,學生對學習經濟法的重視程度也不高,老師很難調動學生學習經濟法的主動性和參與性。

1.3 對銜接的問題沒有糾正,和有關課程的重復程度很高

教材之間的內容有交叉是一個很正常的事情,不過,如果重復程度特別高的話就不太行了。比如在學到稅法這個章節的時候,在會計專業的基礎課程《財經法規》以及專業核心課的《財務會計》和經濟法里面的課程內容都有提及。經濟法和財經法規里面的稅法在內容上面很相似,但是對會計類的學生需求稅法的知識都不能很好的滿足,因此,經濟法教材對這些問題沒有進行及時的糾正和處理。

2 為什么要實行項目化教學改革

隨著社會的不斷的發展和進步,在培養高職教育人才方面,社會對此提出了更高的要求。因為在教學的時候開展項目教學,有利于讓培養學生能力的本位教學理念得到實現,同時,符合我們國家職業教育培養人才的要求,它是改革高等職業教育課程的主要大方向。

2.1 什么是職業教育的必須要求

高職教育要基于市場的要求培養高素質技能人才是高職教育的目標。但是從現在的實際情況來看,以前傳統的高職教育課程更多注重能力的邏輯關系和知識,不符合職業教育的目標。但是,現在的項目化課程的基礎就是工作體系,它是基于崗位工作來開展傳授知識和培養能力,這種知識和能力正是在實際的工作崗位中需要的。實行項目化教學的改革很好的反映了“能力本為”的要求。

2.2 是培養人才的客觀需求

不管是課程目標還是專業的目標,在培養職業教育人才的時候,都要注重對學生的工作和實踐能力的培養。在以前傳統的《經濟法》教學模式中,老師都是習慣在開展課程教學的時候對學生進行知識的灌輸,不注重對能力的訓練。在上課的時候,都是老師在講,學生在聽,這樣子很難調動學生學習的積極性,所以,不能很好的形成學生的有關能力培養。而在開展課程教學的時候,如果能運用項目化教學,那就極大的改善了這個問題,項目化教學注重學生“做”,而不是單純的“聽”,這樣就很大程度上把學生學習的熱情給激發出來,充分調動他們學習的參與性,對他們的能力環節訓練進行不斷的強化,這樣,課程的目標和專業的目標就能很好的實現。

3 設計課程項目化教學

改革《經濟法》課程教學的一個最好選擇就是進行項目化教學,在設計項目教學項目的時候要把專業的培養目標和課程本身的實際情況相結合,只有這樣才能讓教學改革的目標得到促進,讓教學的質量得到提升,讓教學的效果得到改善。

3.1 課程的定位

因為《經濟法》是專業的基礎課在課程體系中,所以需要有針對性的開展經濟法的授課內容。從具體方面講,會計專業的職業人才培養目標對會計實務技能方面更加側重,財務管理專業對培養理財工具和理財能力更加注重,對會計和財務管理專業的特點進行整合式財務信息管理專業的特點,注重培養企業財務工作信息化管理的能力。

3.2 課程的目標

因為財會專業的學生在將來走上工作的崗位大都數會從事和財會專業相關的工作,而“熟悉法規,依法辦事,對秘密要保守”是財會專業從業人員的職業素養,這深刻的影響著學生未來的職業生涯。所以培養學生的法律職業素養,是現在經濟法課程一定要擔當的責任。這就要求在設置經濟法教材的時候要重視經濟法律責任。即使在每一本書的最后章節都有積極法律責任的安排,但是內容還是比較片面,容易造成學生在認知經濟法律責任的時候有錯誤的觀念形成,簡單的認為民事和刑事以及行政責任加起來就是經濟法律責任。

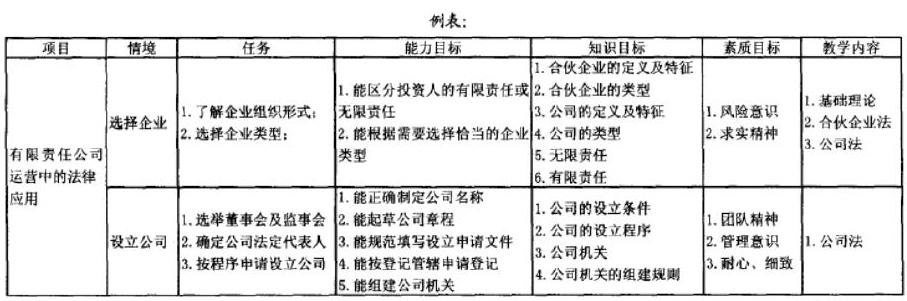

3.3 進行項目設計

課程實現的有效載體就是項目設計,要想讓上面的課程目標按照“典型情境——工作任務——能力要求——知識體系”思路來進行,通過企業經營各個不同階段設有關的法律問題為主線來設計。項目設計如下圖。

4 總結

綜上可知,在高職會計專業的《經濟法》教學課程中,不斷進行項目化改革才能更好的推進素質教育,才能讓高質量的教學目標得到實現,讓教學質量得到提高,充分調動學生學習的積極性,保障創新型的人才得到培養。

參考文獻

[1]張正環,鄭玉亮.論高職會計專業《經濟法》項目化教學[J].黑龍江教育(理論與實踐),2014(2):40-42.

[2]薛妮,孫鵬.高職院校法學課程項目化教學實踐研究——以經濟法為例[J].知識經濟,2016(6):169-170.

[3]貴靜.《經濟法》課程課堂教學項目化設計研究[J].湖南涉外經濟學院學報,2015(3):34-36.

作者簡介

張敏(1986-),女,漢族,湖南邵陽人,研究生,法學碩士,主要從事憲法學與行政法學、經濟法、證券市場基本法律法規研究。

猜你喜歡

法大研究生(2019年1期)2019-11-16 00:37:50

活力(2019年21期)2019-04-01 12:16:32

活力(2019年22期)2019-03-16 12:48:10

經濟技術協作信息(2018年22期)2019-01-19 03:00:00

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:54

湖南城市學院學報(自然科學版)(2016年2期)2016-12-01 04:06:58

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:24

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:11:06

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19