A銀行供應鏈金融業務現狀及建議

2019-12-17 08:07:28尹思源

商情 2019年51期

關鍵詞:商業銀行

【摘要】2017年10月國務院辦公廳發布《關于積極推進供應鏈創新與應用的指導意見》,供應鏈金融的發展上升到國家戰略層面。截止2018年7月,我國工業類企業應收賬款余額從2005年不到3萬億已增加至13.93萬億元,由資產池可以看到供應鏈金融的極大的發展空間。國內大部分供應鏈金融的研究的角度是從中小企業和核心企業出發,對于銀行如何具體發展供應鏈金融業務的有關研究較少。本文以某個個銀行為切入點,具體分析該銀行的業務發展現狀,為其日后發展提供一些對策建議。

【關鍵詞】商業銀行;供應鏈金融;供應鏈金融業務

一、引言

A銀行是新中國最早成立的幾所國有商業銀行之一,一直努力承擔社會責任,為祖國的建設事業舔磚加瓦。同時,A銀行注重自身發展,與時俱進,與同業相比一直處于前列地位。供應鏈金融是一種金融服務,集物流、資金流、信息流為一體,把單個企業不可控的風險轉化為企業整體的可控風險,從而把風險降到最低。在供應鏈金融業務方面,A銀行致力于解決中小企業融資難的問題,并善于利用自身條件,開展多項金融服務,實現了銀行和企業的共贏。

二、A銀行供應鏈金融業務發展現狀

(一)發展歷程

與大部分金融機構與企業相同,A銀行同樣經歷了供應鏈金融1.0、供應鏈金融2.0和供應鏈金融3.0時代,從一開始根據核心企業進行質押授信,到依靠核心企業品牌地位進行貸款,最終形成了利用互聯網技術的線上線下共有的金融服務生態圈。

A銀行最早推出的產品是質押供應貸。這個業務是針對核心企業的上游企業提供的服務。核心企業把應收賬款收據提供給銀行,銀行根據此票據和以往核心企業和其上游企業的貿易往來給企業下發貸款。相較于傳統的貸款業務,此業務可以直接給中小企業下發貸款,增加企業資金周轉活力。但是其質押物只有一張票據單,銀行所承擔的企業違約風險較高,并且監管難度較大。

隨著時間的推移,擔保供應貸逐漸發展起來。不同于質押供應貸,擔保供應貸對核心企業有評級要求,核心企業需達到B級及以上才有資格申請擔保供應貸。核心企業對于貸款承擔擔保責任,無法成功追回的貸款需由核心企業承擔。此業務需要審核核心企業與上游企業的銷售合同、增稅發票、應收賬款的對應單等。這種業務的優點是銀行實現了一定程度上的風險轉移,把一部分風險因素轉嫁給了核心企業。但缺點是操作流程過于繁瑣,且存在異地授信問題。

從2017年至今,A銀行已經進入了供應鏈金融3.0時代。A銀行建立了供應鏈金融業務平臺,推出了網絡銀行服務。此業務是全流程線上操作,解決了異地授信的問題。此外,該業務自由度比較高,從銀行內部系統轉移到企業自身的對公網銀。銀行將貸款撥給核心企業,核心企業根據業務需要在自己的電腦上進行操作,合理劃分給其各個上游企業的貸款份額,再在線上給銀行審核,審核通過后即可發放貸款。由于企業信息全都錄入數據庫,審核便捷且企業違約的可能性低,合理減輕了企業和銀行的操作壓力和降低了銀行的風險。

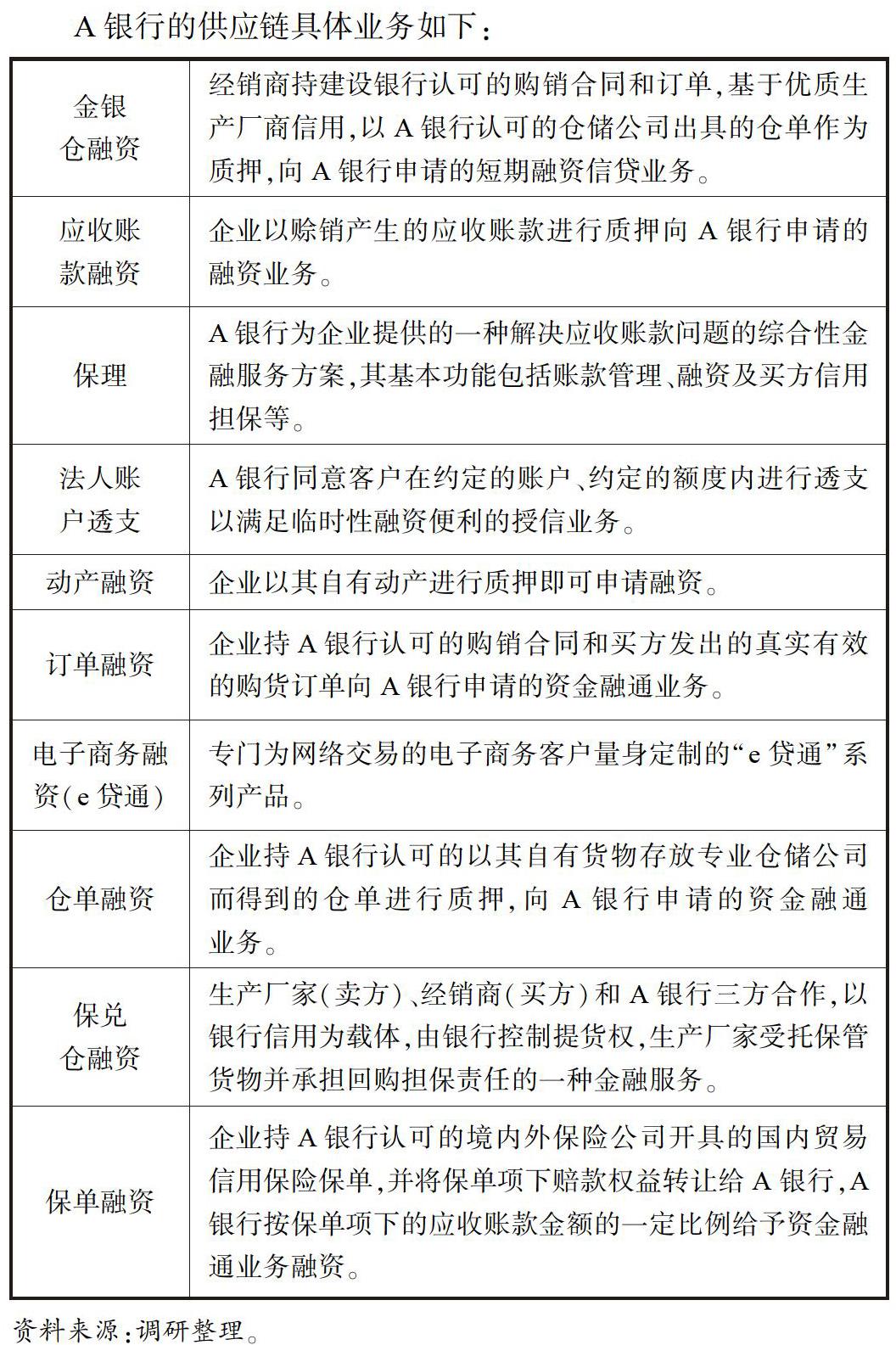

(二)供應鏈金融具體業務模式分析

由于供應鏈金融業務體系龐大,種類繁多。我們最終選取了網絡供應鏈業務作為代表數據呈現。

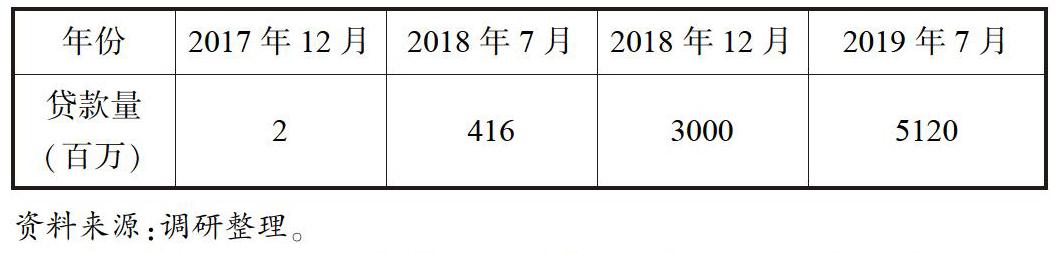

網絡供應鏈業務是線上供應鏈業務,于2017年12月推出。這兩年中,A銀行共簽約核心企業約80家,下屬供應商和經銷商3萬家左右,其所屬行業主要為建筑業和制造業,其余還有一些輕工業產業。其貸款數量如下:

由此表可以看出,推出了網絡供應鏈業務后,貸款量實現了飛速的增長。短短一年半時間,從開始時的200萬到現如今的51億。這其中原因如下:

1.減少審批步驟,省時省力

在大數據時代,企業在網絡銀行線上注冊即可認證基本信息,所有的手續、訂單、收據、合同可以線上傳閱,減少了貸款前對企業審核的繁瑣程度。同樣,銀行相關從業人員也不需要親自反復核對材料,有些材料系統可以自動審核,系統無法審核的資料只需要相關人員打開電腦進入系統即可瀏覽完畢,這使銀行的工作效率提高。

2.解決異地授信困難,客源范圍廣闊

在以往,異地企業需要來到其核心企業注冊地或歸屬地進行授信,許多企業因距離遠、手續繁雜等困難會選擇在其他機構進行貸款。由于供應鏈上下游企業往往分散在全省、全國各地,異地授信這一問題在線下供應鏈金融業務中很難解決。而開展線上業務可以有效解決這一問題,對于達到評級要求的核心企業,A銀行貸款風險相對較低,因此愿意發放貸款。此外,A銀行積極響應國家政策號召,在供應鏈金融業務方面給小微企業貸款利息政策比較友好,所以中小企業愿意去A銀行貸款。因此,線上供應鏈金融業務可以在給中小企業節約貸款成本的同時幫助銀行吸納更多的客源。

3.利用區塊鏈和大數據技術,減少信息不對稱問題

區塊鏈的記賬功能和大數據的數據處理功能可以有效保存企業相關信息和完善信息系統,提高了企業信息偽造的難度,使銀行可以準確了解企業經營情況、資產負債、貿易往來等等。這樣一來,銀行的授信風險降低,其貸款業務安全性加強。

4.打通政務機構,數據真實性得到保障

現如今國家強調“一體化”政策,強調要連通銀行、政府、稅務、法院等機構,打破數據壁壘,維護數據的真實性。如此,銀行貸后管理的難度降低。因為若有中小企業存在破產、外逃等現象,稅務部門和法律部門能夠立即發現問題,從而通知銀行立即采用手段減少損失。

三、A銀行供應鏈金融業務的特點

(一)供應鏈金融業務的目標是中小企業

根據“長尾理論”、“二八效應”等理論研究,抓住大部分群體則是抓住了關鍵。中小企業是我國實體經濟的重要組成部分,對于國家經濟發展起推動作用。供應鏈金融業務吸納了更多中小企業,拓寬了銀行的客源,給銀行貸款業務增加了一定的收益。核心企業在這其中充當著媒介的作用,給予中小企業和銀行實現互利共贏的機會。

(二)提供包括金融在內的全流程金融服務

不同于傳統金融業務只注重資金往來,供應鏈金融業務包括貸款前、貸款中、貸款后的審核和管理,所有合同會針對核心企業及其產業特點進行個性化定制,不同于傳統貸款業務中千篇一律的金融服務。全流程金融服務不止包括貸款,有時還包括中間業務,例如理財產品等。

(三)注重行業供應鏈的穩定性和訂單往來

傳統貸款業務往往更看重企業的固定資產,而供應鏈金融業務則更加注重整條供應鏈的穩定性和核心企業對于供應鏈的控制能力。銀行通過觀察貿易往來來判斷整條供應鏈是否通暢和值得貸款。

(四)風險評估注重整條鏈上的風險

傳統金融業務更偏向于考量單個企業的經營風險。供應鏈金融除了考慮核心企業和中小企業的個體風險之外,還要考察市場前景、行業背景、鏈條薄弱環節等一系列整體風險因素。而核心企業是其中的重中之重,把握好核心企業,在整體鏈條貿易往來穩定的情形下,風險可以降到最低。因此,銀行會先給核心企業評級,再考察通過評級的核心企業的整條供應鏈的運轉。

(五)業務模式主要為應收賬款業務

供應鏈金融業務主要分為三個模式,應收賬款、預付賬款和存貨融資。由于應收賬款模式是銀行貸款給核心企業支持其貿易往來,所以重點相對好把控、風險較低,銀行往往更愛推出此類業務去發放貸款。

四、A銀行發展供應鏈金融業務的建議

(一)開拓線上供應鏈金融業務,建立專門團隊

供應鏈金融業務可涉及的產業類型多、產業鏈條長,這中間各種類型企業錯綜復雜。雖現在A銀行已經摸清楚了供應鏈金融業務的內在邏輯,并取得了不小的收益,但如何跳出目前的產業圈,去發現更多的業務痛點、尋找到更多的中小企業客戶源,是現在需要解決的一個關鍵問題。由于線上供應鏈金融業務的便利性使貸款量劇增,其又成為供應鏈金融業務的重點。所以,A銀行需要有相關技術的復合型人才去成立團隊,盡心盡力去投入研究,使供應鏈金融業務發揮更高的價值。

(二)加強與第三方平臺的合作

A銀行作為一個金融機構,擁有充足的可貸資金。若能夠和第三方物流、信息流企業合作,則可彌補其物流和信息流方面的一些短板。例如,與物流企業合作建立存貨倉和完善存貨監管制度,推進存貨類業務的發展。與信息充足的企業進行合作,獲取更多企業的數據信息,從而吸納客源,推動業務的發展。

(三)注重與科研機構合作,實現產學結合

供應鏈金融業務在我國發展的過程中離不開一些科研機構和高校的支持。隨著供應鏈金融業務實踐的不斷深化,其有關研究理論也相應推出,從而檢驗實踐、并更好的推動實踐進一步發展。A銀行因利用其地域優勢,加強與某些高校和科研機構的聯合,通過產學結合推動供應鏈金融資產證券化,迎合金融創新的趨勢;依托科研平臺優化線上業務,提高風險控制能力。

參考文獻:

[1]宋華.互聯網供應鏈金融[M].中國人民大學出版社,2017,2.

[2]趙惠.互聯網+供應鏈金融與傳統供應鏈金融比較研究[J].現代管理科學,2017(12):7981.

[3]朱佳俐.關于中小企業發展供應鏈金融創新模式的研究[J].商場現化,2018,(1):6566.

[4]陳琳等.供應鏈金融模式分析及主要風險控制點[J].中國經貿.2015(9).

[5]胡躍飛.供應鏈金融與中小商業銀行的競爭策略[J].商業銀行,2015(3).

[6]王秀萍,杜金婷.基于供應鏈金融的中小企業應收賬款質押金融研究[J].商業會計,2012(8).

[7]趙濤.供應鏈金融模式探析[J].商業貿易,2012(3).

[8]何山,李恩寬.我國商業銀行拓展供應鏈金融業務的理論分析[J].經濟天地,2010(6).

[9]Richard Gamble,Longer Chains,Lower Costs[J].Treasury & Risk Management,2014(6).

[10]Warren H.,Financial Flows & Supply Chain Efficiency[R].WWW.corporate.Visa.com,2004.

基金項目:

國家級大學生創新項目:互聯網+思維下的銀行業務創新研究——以供應鏈金融為例。

作者簡介:

尹思源(1999-),女,漢族,安徽潁上人,吉林大學級經濟學院。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13