市級水污染防治審計研究

2019-12-16 08:10:25袁睿黃碧玲

審計與理財 2019年9期

袁睿 黃碧玲

【摘 要】本文一方面通過闡述水污染防治審計相關理論,為審計實踐提供理論支持和指導;另一方面,結合H市XX縣水污染防治審計實例,對水污染防治審計實踐的總結和提煉積累經驗,為基礎理論研究和實戰業務提供支撐。

【關鍵詞】水污染防治;H市環境審計;審計建議

一、水污染防治審計基本理論

(一)水污染防治審計基本定義

水污染防治審計是審計技術創新管理工具之一,對單位組織或個體所屬水資源狀況進行系統、定期和客觀的評估和記載,識別單位組織和個體活動(包括技術創新活動)造成的或可能造成的水污染問題,并采取相應措施加以消除,防止問題實際發生,從而實現整個社會水資源的無污染或綠色的可持續發展。

水污染防治審計的主要依據是水污染防治規劃。從規劃中可以尋找明確的整體審計思路,是開展水污染治理工作的行動指南。同時,它列出了實現目標的具體方案又具有很強的操作性,便于審計人員有針對性地選擇措施開展審計和審計調查。

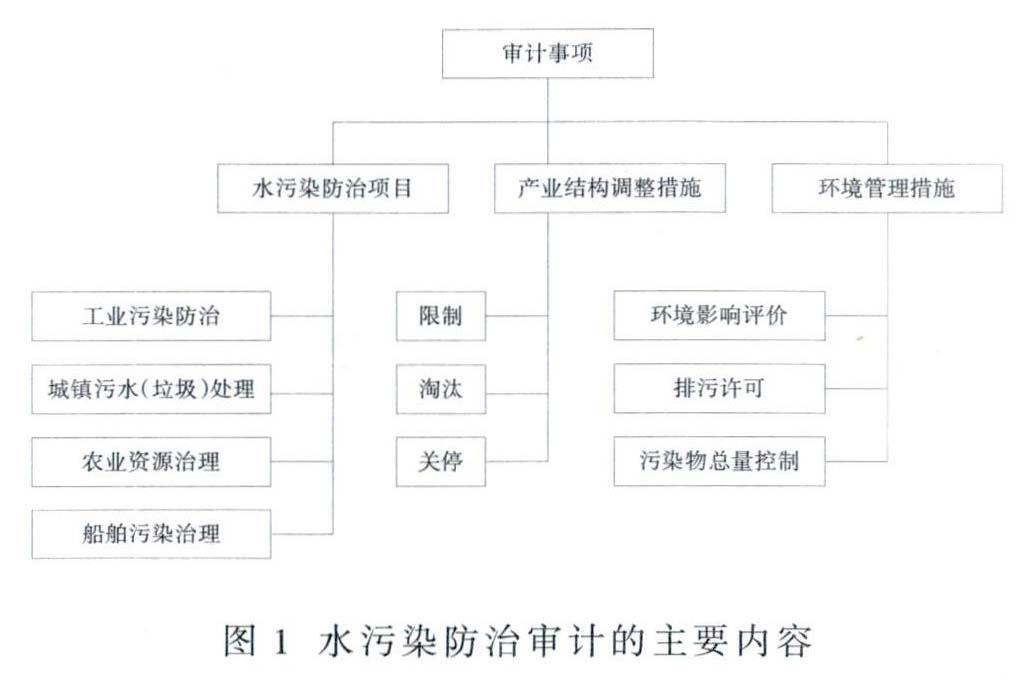

(二)水污染防治審計的內容主要是水污染防治規劃的各項任務措施

水污染防治審計不能僅限制于簡單的資金審計和項目審計,必須重點審計規劃列出的各項任務措施,這是因為各項任務措施是實現水污染防治目標的主要途徑。為了能夠在審計過程提供充分的證據支持,必須調查這些任務措施的完成情況和取得的效果。規劃列出的任務措施涉及管理、資金、項目等多個方面,具有多元性。這些任務措施主要是根據審計地點的環境以及當地水污染具體情況確定的,具體見圖1。

(三)評價政府履行環境責任的重要性

對于水污染防治來講,政府是履行環境責任不可或缺的一個環節。政府需要負責監督管理環境污染防治,嚴防企業、個人對水環境造成破壞;此外,政府還擔任著代表社會籌集資金治理污染的責任。因此,在水污染防治審計中,要重點關注政府環境監督管理的履行情況,也要檢查和評價政府籌集資金、治理污染義務的履行情況,綜合評價政府環境保護的落實情況,并對其提出相應建議。

(四)水污染防治審計主要采取審計調查和合作審計的方式

一般情況下,水污染防治審計采用審計調查的方式,有利于多渠道獲取審計證據。這是因為:從審計內容上看,水污染審計涉及到水污染防治項目、環境管理措施、產業結構調整措施等多個方面,單純的資金審計并不能滿足其需要,通過多方面了解,可以掌握更多的情況。

合作審計是水污染防治審計中另外一種常見的組織方式,通過兩個或更多的審計機關聯合參與審計。合作審計既方便審計機關之間共享審計資源,提高審計效率,也有助于促進水污染問題的迅速解決。合作審計既可以是各審計機關各自成立審計組同時開展審計的平行審計方式,也可以是各審計機關共同組成一個審計組進行審計的聯合審計方式,還可以是介于兩者之間的其他形式。

二、水污染防治審計現狀

(一)H市水污染現狀

從目前情況來看,我國七大江河水系均受到不同程度的污染,海域環境也不容樂觀,每年赤潮、水華現象層出不窮。H市的情況也不例外,據H市環境局統計,有些河泊水質重度污染,主要污染指標為氨氮和總磷。21個斷面中,57.1%的斷面為Ⅱ類水質,水質優;28.6%的斷面為Ⅲ類水質,水質良好;14.3%的斷面水質為劣Ⅴ類,重度污染。

(二)H市水污染防治審計現狀

1.國家水污染防治審計現狀。

自2015年10月至2016年1月,審計署對北京、天津、廣東等18個省、直轄市(以下統稱省)883個水污染防治專項資金管理、使用情況和開展水污染防治有關項目的合法性、真實性、效益性進行了審計。重點調查了883個水污染防治項目相關資金管理使用情況。2017年12月至2018年3月,審計署又對長江經濟帶11省市2016年至2017年生態環境保護相關政策措施落實和資金管理使用情況進行了審計,重點抽查了59個地級市(區)。從審計情況看,18個省和長江經濟帶11個省十分重視水污染防治工作,采取了多項措施加強水環境保護,取得一定的成效,但審計也發現在水污染防治資金管理、水污染防治目標任務、執法部門監管執法等方面還存在以下主要問題。

(1)生態環境保護相關資金管理使用方面的問題。

(2)資源開發和生態保護方面的問題。

(3)污染治理方面的問題。

2.H市水污染防治審計現狀。

根據《中華人民共和國審計法》第二十七條的規定,按照2018年度審計項目計劃安排,H市審計局派出審計組,自2018年8月15日至2018年11月28日,對××縣2016至2017年水污染防治專項資金管理、使用情況和開展水污染防治有關項目的合法性、真實性、效益性進行了審計。重點調查了××縣環保局、水務局、財政局等部門,延伸調查了2個鎮部分農村生活污水設施建設運營情況,2個鎮部分企業廢水排放情況。通過審計發現,××縣政府十分重視水污染防治工作作,采取多項措施加強水環境保護,取得了一定成效。2019年H市審計局再次派出審計組于5月6日起對L縣2017至2018年度水污染防治審計調查項目進行專項審計調查。審計目的主要是對2017至2018年度水污染防治任務完成情況、水質達標情況和項目開展情況進行專項調查。審計范圍覆蓋了全市各縣(區)政府。可見,地方政府對水污染防治還是重視的。

三、H市××縣水污染防治審計項目實證分析

(一)審計對象和范圍

1.審計對象。

××縣財政部門、發改、環保、水務、住建等部門和申請水污染防治專項資金資助的機構,必要時延伸其他有關單位。

2.審計范圍。

(1)時間范圍。

2016至2017年××縣水污染防治專項資金收支、使用、管理情況。

(2)資金范圍。

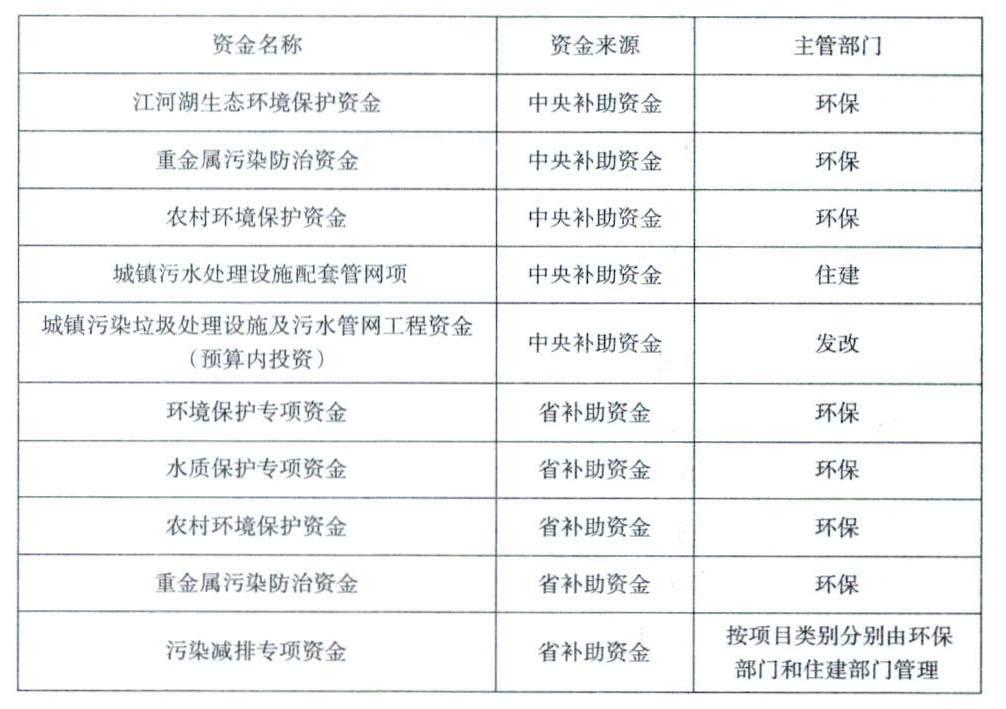

根據省財政廳預算指標文件,中央、省財政投入我省水污染防治資金共10類,詳見下表。

本次審計除上表中央、省補助資金外,還包括市、縣(區)財政決算反映政府收支分類科目中211類(節能環保)、03款(污染防治)科目下投入水污染防治的資金。

2016年至2017年××縣財政共籌集水污染防治資金25 355.5萬元,其中:中央資金9 164.5萬元,省級資金10 311萬元,市級資金1 737萬元,縣級資金4 143萬元,已支付17 096.01萬元,結余8 259.49萬元。資金用于中小河流治理重點縣綜合整治和水系連通江河湖泊治理與保護、沙河流域面源污染整治、城鎮和農村污水處理設施建設、運營補助、獎補等方面的情況。

3.項目范圍。

(1)《南粵水更清計劃(2013~2020年)》中重點項目的完成情況。

(2)收到中央財政江河湖生態環境保護資金、城鎮污水處理設施配套管網項目建設資金、城鎮污染垃圾處理設施及污水管網工程資金(預算內投資)、省財政環境保護專項資金、污染減排專項資金、水質保護專項資金以及市、縣(區)財政投入的水污染防治項目申報、建設、驗收和運營情況。

(二)審計結果評價

審計結果表明,××縣政府十分重視水污染防治工作,采取多項措施加強水環境保護,取得了一定成效。

1.開展了水污染型工業企業的污染整治。該縣環保部門制訂了《××縣磚廠、石場、水泥廠和制藥廠污染整治工作方案》、《關于××縣支流工業企業污染整治方案》等文件,組織開展了相關的專項整治行動。

2.開展了環境綜合整治。相關部門組織實施了數十幾條河流支流環境綜合整治。大力清理整頓禽畜養殖業,共清理關閉養豬場963戶,清理存欄生豬28.74萬頭,其中涉及重點河涌流域養豬場共清理關閉693戶,清理存欄生豬23.33萬頭。

3.大力推進了環境基礎設施建設。截至2019年3月,××縣已建成城鎮生活污水處理設施共25座,處理能力達24.1萬噸/日,完成配套管網建設224公里;縣城生活垃圾焚燒發電廠投產使用,生活垃圾全部運往生活垃圾焚燒發電廠進行無害化焚燒處理;城鎮生活污水處理廠運營過程中產生的污泥基本上按要求實現了無害化處理。

(三)H市××縣水污染防治審計發現的主要問題

1.資金管理使用方面的問題。

(1)××縣供水發展總公司657.98萬元污水處理費未上繳財政,擠占挪用171.97萬元。審計發現,××縣供水發展總公司負責代收污水處理費,2005年9月至2018年7月累計代收污水處理費6 928.02萬元,已上繳財政6 270.04萬元,歷年來合計657.98萬元未及時上繳財政。2018年7月31日資產負債表顯示貨幣資金余額486.01萬元。綜上所述,供水發展總公司657.98萬元污水處理費未及時上繳財政,且至少擠占挪用了污水處理費171.97萬元。

(2)7 467萬元專項資金閑置。審計發現,截至2018年9月,××縣2016至2017年水污染防治專項資金共計有7 467萬元資金閑置未發揮效益。其中:超過兩年以上未使用資金3 946萬元,包括:中央財政2016年江河湖泊治理與保護專項資金3 544.5萬元因另有資金安排而閑置,市級農村生活污水處理設施建設獎補資金(第一批)401.5萬元因項目未結算而閑置;超過一年未使用資金3 521萬元,包括:2017年中央財政水污染防治專項(第二批)沙河流域面源污染整治工程資金2 000萬元因項目未實施而閑置,2017年省級環境整治專項資金100萬元因項目進度慢閑置,2017年省級治污保潔和節能減排專項資金400萬元因未明確使用項目而閑置,2016年粵東西北地區新一輪垃圾和污水處理設施建設資金省級100萬因鎮項目未實施而閑置,2015年農村環保和省環保專室項部分資金第二批21萬元因項目未結算而閑。

(3)L鎮政府將美麗鄉村綠滿家園建設資金437萬元用于完善占用林地補辦手續費及罰款。

2.工程管理方面的問題:

3.目標任務完成情況方面的問題。

(1)黑臭水體整治工作未按計劃完成。按《××縣城水環境綜合整治工程工作方案》時間安排要求,2017年7月底前,成立縣城水環境綜合整治工作領導小組,明確整治范圍、目標、內容等。2017年10月底前,完成整治規劃編制和審批,2017年12月底前,完成整治工程的立項、招投標及融資工作。2018年上半年,逐步推進實施縣城主要河流水環境綜合整治工作。但截止2018年9月,只基本完成整治工程1項、完成工程立項5項,尚未立項開工的排渠有數十項。

(2)部分水污染防治工程項目進度緩慢。

一是縣沙河流域面源污染整治推進緩慢。廣東省省財政廳于2016年9月《關于下達2016年中央水污染防治專項資金(第二批)項目計劃的通知》下達2016年中央水污染防治專項資金2 000萬,用于沙河流域面源污染整治,2017年9月縣政府常務會議審定通過《沙河流域水環境整治環保專項資金安排方案》,具體項目未實施。

二是中小河流治理重點縣綜合整治和水系連通試點項目部分項目區進度較慢。××縣中小河流治理重點縣綜合整治和水系連通試點項目涉及8條河流,劃分為10個項目區,分2015至2017年三個年度實施,計劃總投資24 977.66萬元。每個項目區建設工期計劃1年,至2017年6月10個項目區在建,部分項目區未按計劃時間竣工,其中L鎮項目僅完成30%,T鎮項目僅完成33%。

(3)入河排污口監管缺失。審計發現,××縣一直以來都未對轄內入河排污口組織開展摸查、對未經其批準設置的入河排污口依法進行處置,縣水務局、環保局對其管理權限內的入河排污口現狀不清、數量不明,失管問題較為突出。

4.執法部門監管執法方面的問題。

(1)縣水務局執法不嚴,九家企業未辦理取水許可證,涉嫌違規取水少繳水資源費。審計抽查發現,該縣有九家企業未辦理取水許可證違規取水,根據該縣某紡織漂染廠提供的《排放污染物動態申報表》顯示,2016年至2017年共無證取水1 153 380噸,經測算應補繳水資源費約17.5萬元,其他八家企業已交由縣水務局進行處理。

(2)縣環保局審核把關不嚴,十一家企業申報用水量與實際存在較大差異,涉嫌少申報廢水排放量、偷排廢水、少繳排污費的問題。因縣環保局審核把關不嚴,審核用水量主要手段是企業提供的水費發票,企業利用少開發票的手段申報用水量。通過比對自來水公司提供企業用水量和企業申報的用水量發現,2016年至2017年6月期間,十一家企業累計少申報2 265 861噸用水量。

(3)縣環保局監察分局未審核個別企業排污量,提供虛假現場檢查資料。審計組查看2016年至2017年排污費入庫明細,抽查了5家企業排放污染物動態申報情況及環保局審核情況,審計發現,××縣環境保護局監察分局提供的關于××縣某紡織漂染廠現場檢查資料日期不符合邏輯,同一人在《排放污染物動態申報表》、《現場檢查筆錄》和審計組《詢問筆錄》上簽名不一致,《排污核定與排污費繳納決定書》發出日期在《現場檢查筆錄》之前,存在資料造假行為。

(4)四家企業廢水排放不達標。審計組2017年11月16日抽檢了九家企業廢水排放情況,提取排污口廢水樣本交H市環境保護監測站檢測,檢測結果顯示四家企業廢水排放不符合《紡織染整工業水污染物排放標準》(GB4287-2012),其中G實業有限公司苯胺類化合物超標2.6倍,化學需要量超標3.5倍,F針織漂染有限公司化學需氧量超標1.6倍,H市和L牌印染有限公司PH值偏堿1.2個單位、化學需要量超標1.3倍,M針織漂染廠化學需要量超標0.2倍。

四、市級水污染防治審計的建議

(一)做好審計審前準備工作

H市××縣水污染防治項目多且散,資金鏈十分復雜。審計組安排審計人員赴××多鎮進行審前調查,通過走訪、座談、實地查看等形式,廣泛收集了各種資料,發現部分企業廢水排放不達標,生活污水處理設施偷工減料等問題。這一事例說明認真細致地進行審前調查,可以獲取充分的審計證據,確定審計重點,保證審計質量,提高審計效率,為制定好審計實施方案打好基礎。

(二)認真細致開展審前培訓

環境審計涉及范圍廣、技術性強,需要熟悉環境法、投標法等大量法律法規、相關政策。它不僅需要有財務、審計技能,更需要擁有環保技術知識。而大部分審計人員都是第一次接觸環境審計工作,缺乏相關的環保專業知識,所以,審計人員在開展環境審計工作之前,一定要了解相關法律法規以及有關水污染防治方面的基礎知識;要不斷加強現有資源環境審計隊伍建設,完善審計人員知識結構;通過對審計人員進行專門培訓、組織學術研討會、實踐經驗交流會等方式,來提高審計人員專業知識水平。

(三)抓好審計工作兩方面的結合

一是環境審計與財政財務收支相結合。環境審計離不開真實性、合法性審計,尤其在虛假會計信息問題嚴重的情況下,更須把環境審計和財政財務收支審計結合起來,并把做好財務收支審計作為水污染防治審計的前提和基礎來抓。

二是環境審計和反映擠占挪用等重點問題相結合。通過對H市××縣水污染防治審計發現,水污染防治專項資金也存在閑置、擠占挪用等問題,所以審計人員在審計的過程中,要查清水污染防治資金的來源、總額、投向和管理使用情況,從水污染防治效果角度評價資金使用整體效果,揭露資金管理使用過程中的損失浪費和違紀違規問題,提高資金使用效率。

(四)從資金流動主線入手,追根溯源

審計人員緊緊抓住資金流程主線,可以發現許多問題。它的工作重點:一是審計環保專項資金征收上繳環節,審查征收部門是否按規定及時、足額征收排污費和污水處理費,審查已征收的資金是否按期如數繳入財政專戶,有無截留、坐支、擠占、挪用專項資金;二是審計在環保專項資金撥付環節,審計環保項目以及專項資金使用的真實性、合法性和效益性等;三是審計環保專項資金支出環節,審查環保項目的立項是否符合國家規定,審查專項支出預算是否合理,審查環境改造、治理、宣傳及教育支出是否真實合法,用款單位是否按國家有關規定做到專款專用,有無挪作他用,重點關注分配到基層的資金有無存在舞弊現象。

(五)注重對項目建設成本的真實性審計

1.對項目實施情況進行審計,了解項目工程管理的流程和規定,發現各管理部門和項目實施單位內部控制的薄弱點。

2.對重點關注的項目,通過審查賬簿與實地勘察相結合的方式,深入到工程建設成本真實性審計的層次,查詢銀行賬戶,追蹤工程款的真實去向,審查有無賬外資金和個人收受回扣等問題。

········參考文獻·····················

[1]賈貽娟. 水環境保護和污染防治審計策略探析[J].現代經濟信息,2018.

[2]巫健.水污染防治環境審計研究——以江西省為例[D].華東交通大學,2017.

(作者單位:惠州學院經濟管理學院、惠州市審計局)