個人住房公積金貸款余額風險評估

2019-12-15 06:48:26劉遜

市場周刊·市場版 2019年48期

關鍵詞:層次分析法

摘 要:隨著我國經濟的發展,對于個人住房公積金貸款的需求日益增大,而貸款違約風險一直都是社會重點關注的問題。在總結以往研究成果的基礎上,構建了個人住房公積金貸款余額風險評估指標體系。以某市公積金貸款購房且尚未還清的群體作為研究對象開展問卷調查,并運用層次分析法分析問卷結果,最終發現,某市的公積金貸款余額還款情況和預期處于較為理想的狀態,絕大多數家庭的償付能力較高,但仍需提高警惕。

關鍵詞:公積金;貸款余額風險;層次分析法;風險評估

一、 引言

住房公積金貸款政策體系是調整住房需求的重要途徑之一,它在改善居民住房條件,提高居民住房負擔能力,促進房地產業發展和促進房地產市場分布方面發揮了重要作用。

在借鑒國內外大量關于個人住房公積金貸款違約的文獻及相關研究的基礎上,構建了個人住房公積金貸款違約風險的指標體系。針對某市公積金貸款購房運用層次分析法進行研究,判斷和評價某市個人住房公積金貸款余額的風險狀況,為管理中心和政府提供相關參考依據和思路,幫助政府更好地根據當地情況制定相關政策。

二、 評估指標的選取和評估體系的構建

(一)評估指標的選取

1. 評價體系構建的方法

層次分析法(AHP)是一種層次權重決策分析方法,主要用于解決多因素復雜系統。它可以有效地將復雜的問題表達為有序的層次結構,并量化人類的定性判斷,是一種結合定性和定量分析的多因素評估方法。

個人住房公積金貸款參與方較多,影響因素也呈現多樣化和差異化,為了進一步提高研究結果的可信程度,文章積極獲取專業從事房地產行業人員,公積金實務人員,銀行實務人員、公積金擔保公司實務人員、公積金貸款購房群眾以及未貸款普通大眾等類型群體組成評分專家小組,進行指標的選擇,指標重要性打分以及指標的量化。

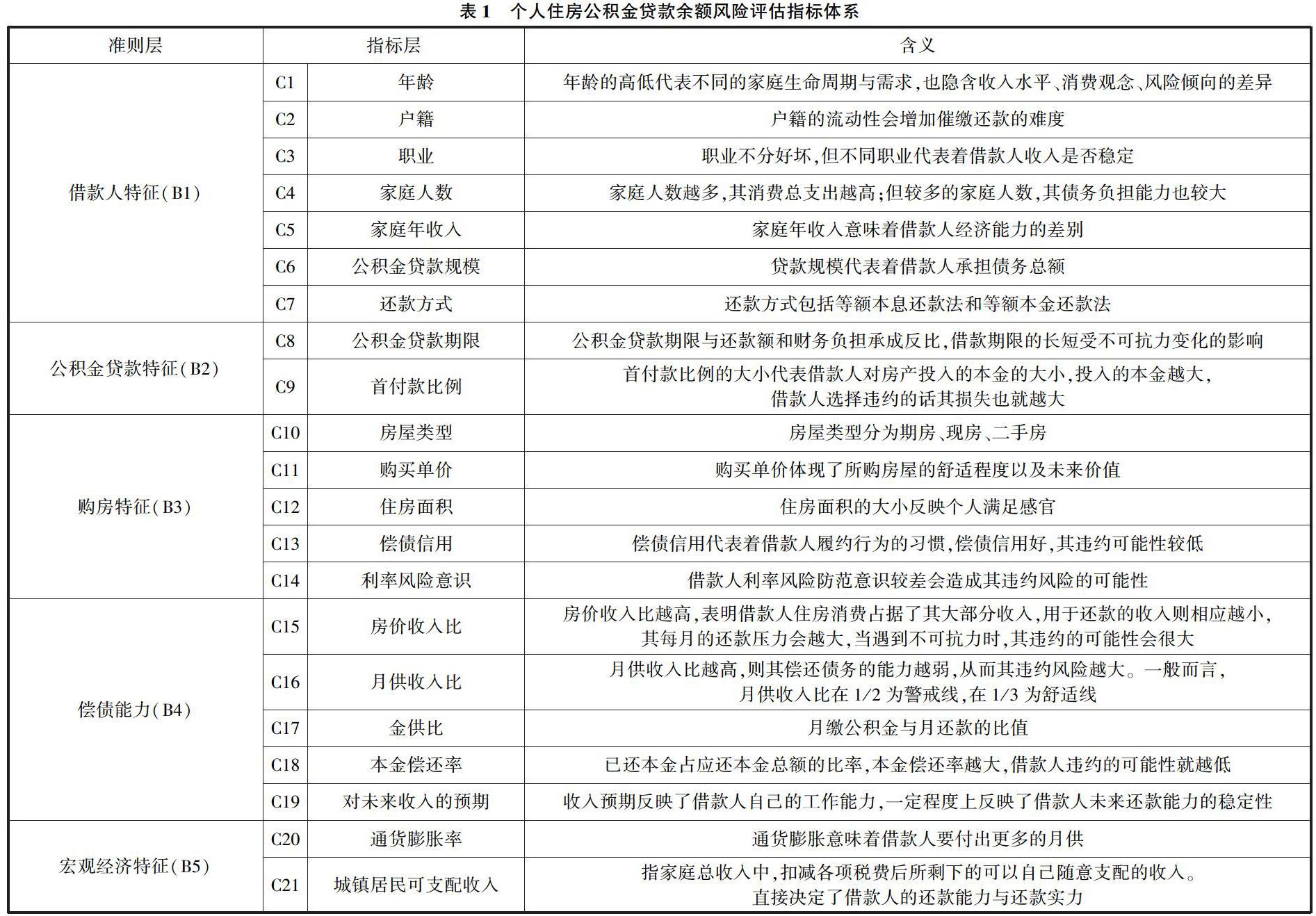

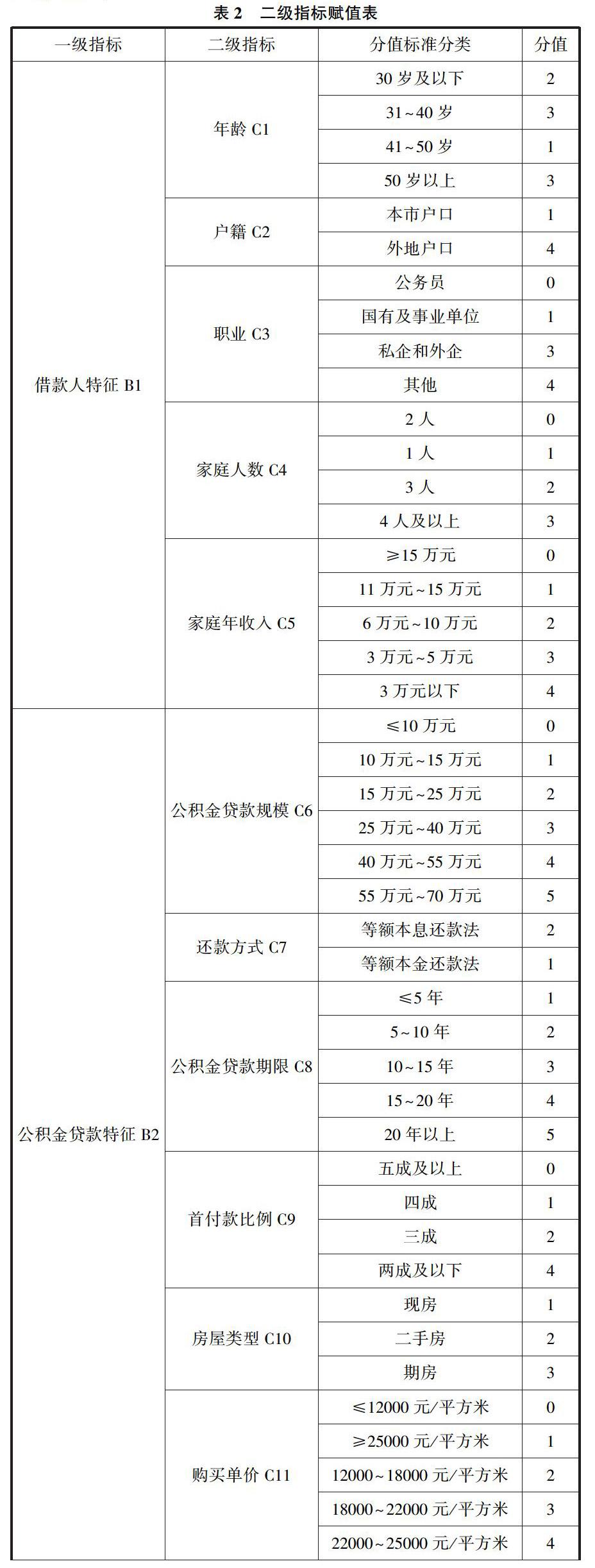

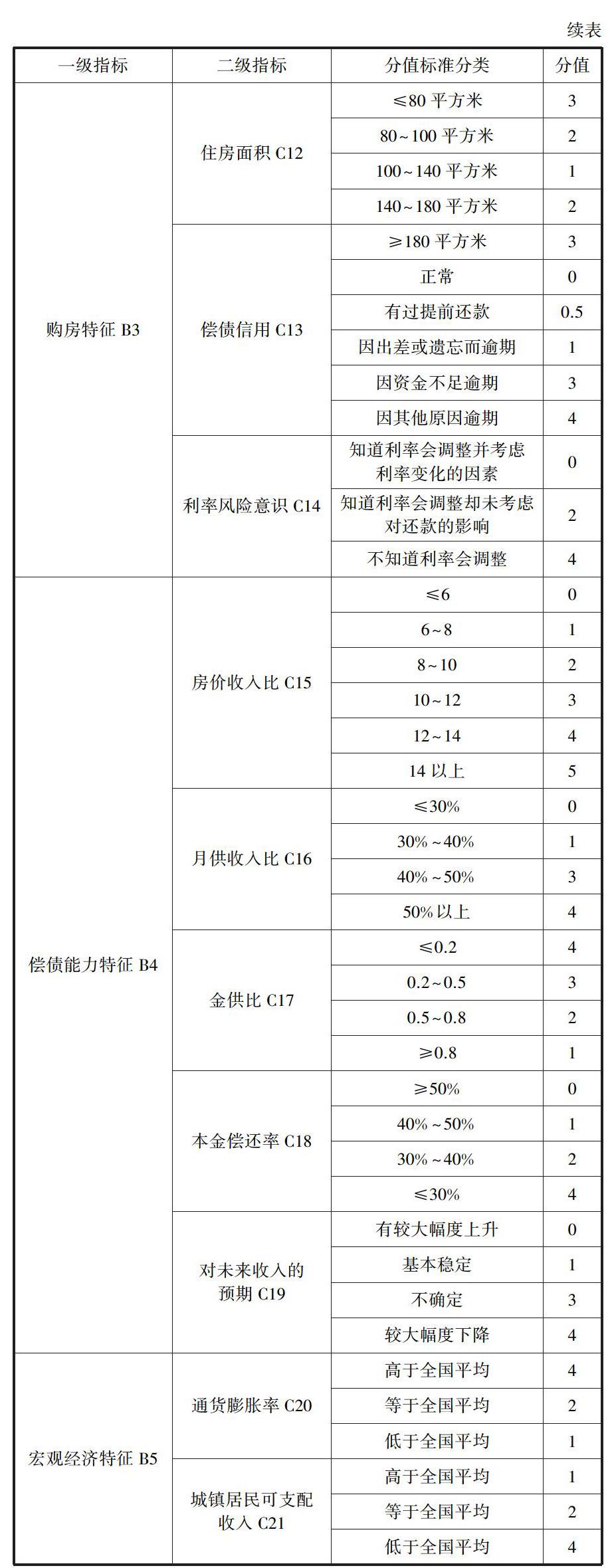

2. 評估指標體系的建立

3. 評價標準的確定

指標選擇完成后,需要對各二級指標進行量化以便于后面定量分析。在量化過程中,主要參考(張文治,2014)、(王福林,2003)等研究的量化方法。每個指標最低分為0分(幾乎沒有違約風險),最高分為5分(違約風險的最高級別)。指標分值是參考國內外研究成果并聽取專家意見而制定的,具體如下。

278份問卷的統計結果表明,總體數據樣本的默認風險得分小于1.1671,屬于安全領域。可以看出,某市個人住房公積金貸款余額的整體安全性很高。具體而言,受訪者的貸款余額分數的49.28%,在絕對安全范圍內,這表明他們的貸款余額中沒有違約風險;39.93%的借款人公積金貸款余額的違約風險可能性極低,安全和關鍵地區的借款人占比共計89.21%;10.07%的群體貸款余額風險為一級,需要給予一定的注意;有2個人的貸款余額違約風險定義為II級風險,需要重點關注。

四、 結語

目前,關于個人住房公積金貸款余額風險的系統和定量研究很少。過去,多數學者集中于對個人住房公積金貸款的定性分析,而少數學者對住房公積金貸款的風險進行了定量研究,但指標的選擇是有限的,僅涉及兩個或三個方面。文章在借鑒以往關于公積金貸款違約風險的研究成果的基礎上,從借款人的基本情況,公積金貸款的情況,借款人的還款能力等方面構建了評價指標體系。結合購房基本情況和宏觀經濟環境,為以后的學者開展個人住房公積金貸款違約風險研究提供建設性的建議。

通過建立風險評估指標體系和貸款余額評價模型,分析了某市個人住房公積金貸款余額的風險狀況。對于公積金管理中心,有助于管理中心清楚地了解公積金貸款余額的風險狀況,對貸款余額進行預警,避免風險和損失。對于整個社會來說,及時了解房地產金融的現狀和發展趨勢,對政府制定政策是有幫助的。同時,通過問卷調查的形式,提高了公眾防范貸款風險的意識。

參考文獻:

[1]Si-Lin Z,Yun Z .On Assessment of Individal Housing Loans Risk Balance Based on AHP Method[J].Value Engineering,2018.

[2]王志凌.工行大連分行個人住房貸款信用風險評估研究[D].大連:大連理工大學,2007.

[3]劉燕.SVM在個人房貸信用風險評估中的應用研究[D].大連:大連理工大學,2005.

[4]王語奇.住房公積金貸款信用風險評估及對策:以北京為例[J].城鄉建設,2016(7):79-81.

[5]郭天虹.住房公積金貸款風險評估[J].經濟視野,2013(015):211-212.

[6]包天.武漢市住房公積金貸款風險管理研究[D].西安:西安工業大學,2015.

作者簡介:劉遜,大連市住房公積金管理中心。

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21