12月有望啟動尿素冬儲

2019-12-14 02:44:14中國化工信息中心王世魁

中國化肥信息 2019年11期

中國化工信息中心 王世魁

冬儲,又叫國家淡儲,是為了平衡化肥“全年生產,積極性使用”而制定的政策。2004 年建立化肥商業淡儲制度,化肥冬儲總量為800 萬噸,尿素占比在60%以上。之后經過歷次招標,尿素占比最終降至40%,尿素是化肥冬儲產品中占比最高的品種。

近年來國內尿素行業供大于求,企業承儲意愿降低,國家逐漸調減了冬儲總量,一度降至500 萬噸;同時行業內不時有關于取消化肥冬儲的聲音。但2017年受天然氣供應短缺影響,冬儲追加550 萬噸,總量回升至1000 萬噸以上。

今年冬儲時間臨近,尿素市場將如何發展?

首先供應格局發生變化。近年來受原料及市場競爭的影響,國內尿素產能不斷下滑,據筆者不完全統計,截至2018 年底,全國尿素產能降至7131 萬噸,同比下降4.4%;產能在50 萬噸及以上的企業合計產能為5525 萬噸,占總產能的77.5%;30 萬~50 萬噸產能為1087 萬噸,占比為15.2%;低于30 萬噸產能僅占7.2%,從行業發展來看,這部分產能未來將逐漸退出或降產能置換。

從分布情況來看,內蒙古、新疆的新建尿素裝置不斷投產和達產,華北、西北產能大幅增加;與之相對應的華東、華中和西南地區產能則出現大幅減少,部分沒有資源的企業逐漸退出行業競爭。

從產品流向來看,山西、河南、安徽、新疆、陜西、四川、重慶、云南等省區的貨源主要供應國內市場;內蒙古、河北主供出口市場;山東省既是出口大省,又是消費和外發大省,內外貿均可兼顧,主要根據市場價格進行選擇。

2018 年我國尿素產能分布情況

產量同比增加。由于今年前10 個月天然氣供應沒有受到限制,產量整體高于去年同期。據筆者了解,截至10 月底,國內尿素產量約為4500 萬噸,同比增長3.2%。另根據國家統計局的數據,今年1~8 月氮肥產量為2506 萬噸(折純),2018 年同期為2451 萬噸(折純),產量增加55 萬噸(折純)。這是氮肥產量自2016年以來首次增長,表明尿素乃至氮肥行業,以環保推動的供給側結構性改革逐漸進入尾聲,產能不再有大幅變動,行業進入穩定的微調期。

2016~2019 年中國尿素月度產量(萬噸)

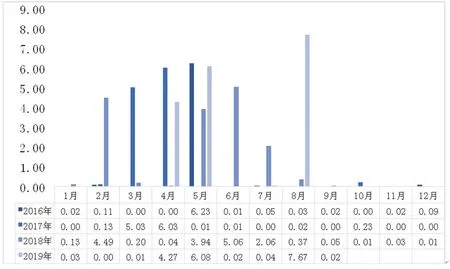

2016~2019 年中國尿素月度進口量(萬噸)

產品替代。近幾年來,受玉米等糧食價格低迷的影響,氯化銨等小氮肥產品在國內的消費量逐年增加,不僅是低氮復合肥方面,而且以“新型氮肥”“增值氮肥”等名目直接農用,間接替代了尿素,對尿素影響較大。

進口量增加。根據國家海關數據,今年1~9 月我國尿素累計進口量為18.2 萬噸,同比增長11.3%,總體上增加了國內尿素的供給量。

消費方面,農業需求降幅超過預期。尿素在農業上的直接施用量占總產量的35%左右,從2015 年農業部頒發的“化肥使用零增長”政策,再到2019 年的“化肥使用負增長”,表明農業對尿素需求量減少。根據統計局數據,自2016 年以來,國內玉米種植面積連年減少,到2018 年底已經減少3071 萬畝,2019 年預計種植面積減少超過200 萬畝。除此之外,2019 年水稻與小麥種植面積也出現不同程度的減少。另一方面國家繼續推進輪作休耕,2019 年輪作休耕面積達3000 萬畝。這一系列舉措整體上減少了對尿素的消費量。

2016~2018 年中國糧食作物播種面積(千公頃)

有機肥替代繼續推進。2019 年果菜茶地區有機肥替代推廣范圍繼續增加,力爭到2020 年果菜茶優勢產品區化肥用量減少20%以上,果菜茶核心產區和知名品牌生產基地化肥用量減少50%以上。

工業消費量減少。受整體宏觀經濟形勢及中美貿易戰影響,尿素下游工業品價格全面下滑,開工率大幅下降,原料需求萎縮。另外2019 年我國膠合板出口量同比下降10%,對尿素需求也在同步減少。2018 年國內工業消費量約在1680 萬噸,預計到2019 年將降至1650 萬噸。

復合肥采購逐漸開始。每年的全國磷復肥產銷會前后都是下游復合肥企業冬儲市場啟動之時。雖然復合肥企業整體開工率仍暫處低位,但一直以消耗前期原材料庫存為主。進入10 月份后尿素庫存量普遍減少,近期有適量采購的空間。尤其是東北復合肥(BB 肥)工廠,為了進一步搶占經銷商倉庫,多在11 月份逐漸開始采購原材料準備生產,對于尿素冬儲即將開始。

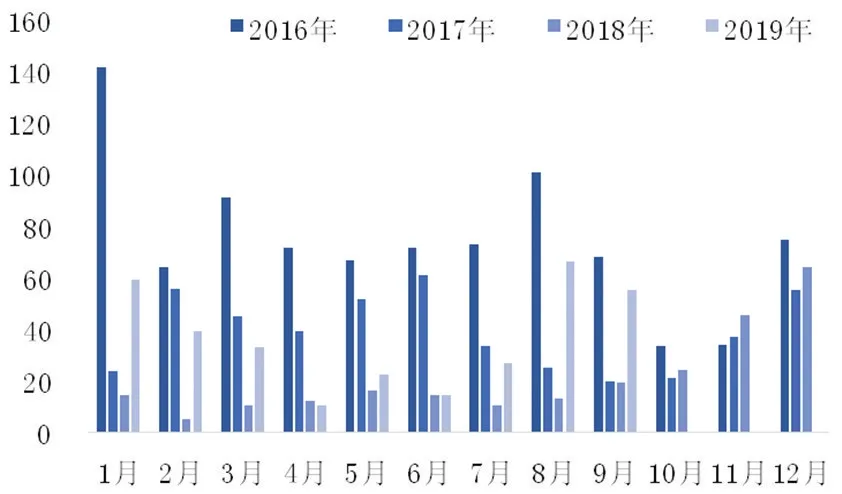

出口量增加。2016~2018 年中國尿素出口量整體呈現下滑趨勢,但進入2019 年,由于國內外價差縮小,再加上尿素相關聯的化工產品低迷,工廠轉產化工產品動力不足,出口積極性增加。今年1~9 月我國尿素累計出口324 萬噸,超過了去年全年的246 萬噸,到年底時有望恢復到400 萬噸左右。

但尿素出口的恢復性增長很難持續,主要有兩點,一是中國尿素企業整體成本高于國際水平,很難直接競爭。目前煤頭企業中固定床工藝的完全成本仍高于1600 元/噸,即便是航天爐工藝的成本也要在1400 元/噸左右;而中東等國家尿素生產成本不超過1000 元/噸。二是隨著近幾年北美、非洲、東歐、中亞地區尿素產能的陸續投產,國際尿素供應格局呈現出供大于求局面,且預計到2023 年仍有超過1500 萬噸的新增裝置,過剩勢頭將愈加嚴重,中國尿素出口很難再現往日輝煌。

2016~2019 年中國尿素月度出口量(萬噸)

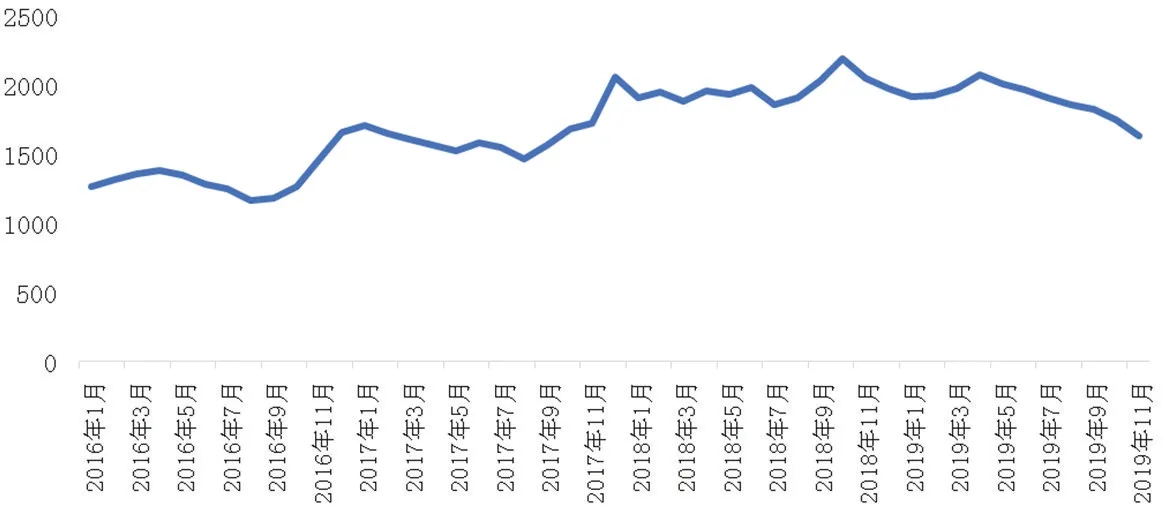

價格是影響冬儲的重要因素。根據筆者長期跟蹤,目前的尿素價格已跌至2017 年11 月以來最低點,山東地區主流出廠價在1640 元/噸左右,山西在1570 元/噸左右,較2019 年3 月的價格高點已下滑了約400 元/噸,跌破了國內近30%工廠的完全成本,若價格繼續走低,這部分產能勢必會停車或大幅減產,可以從側面說價格基本探底,未來反彈只是時間問題。

目前處于尿素工廠與冬儲經銷商的博弈階段,從工廠角度分析,目前價格跌至成本線,且沒有關聯的化工產品可以轉換,未來如果不想虧損似乎只有限產一條路可以走;從經銷商角度分析,由于近兩年冬儲的貨基本都是虧損的,因此多數拋棄了“冬儲賺錢”的幻想,多根據市場情況謹慎觀望按需采購,不會因為時間問題而急于采購;整體尿素行業再次進入買方市場。

2016~2019 年中國尿素出廠價格(元/噸)

近日,東北經銷商密切關注尿素價格,或有冬儲打算。但以筆者經驗來看,這種僅是試探性的,如果沒有更多利好因素刺激,很難轉為真實的市場采購。以2018 年為例,大規模冬儲啟動時間是在12 月中下旬,以倍豐、中化等為代表的大經銷商采購開始,目前尚看不到這種跡象。因此綜合分析,在價格仍震蕩不穩的情況下,12 月之后尿素冬儲有望啟動。