應流股份:兩機葉片爆發在即

2019-12-12 09:53:23

股市動態分析 2019年47期

關鍵詞:新能源

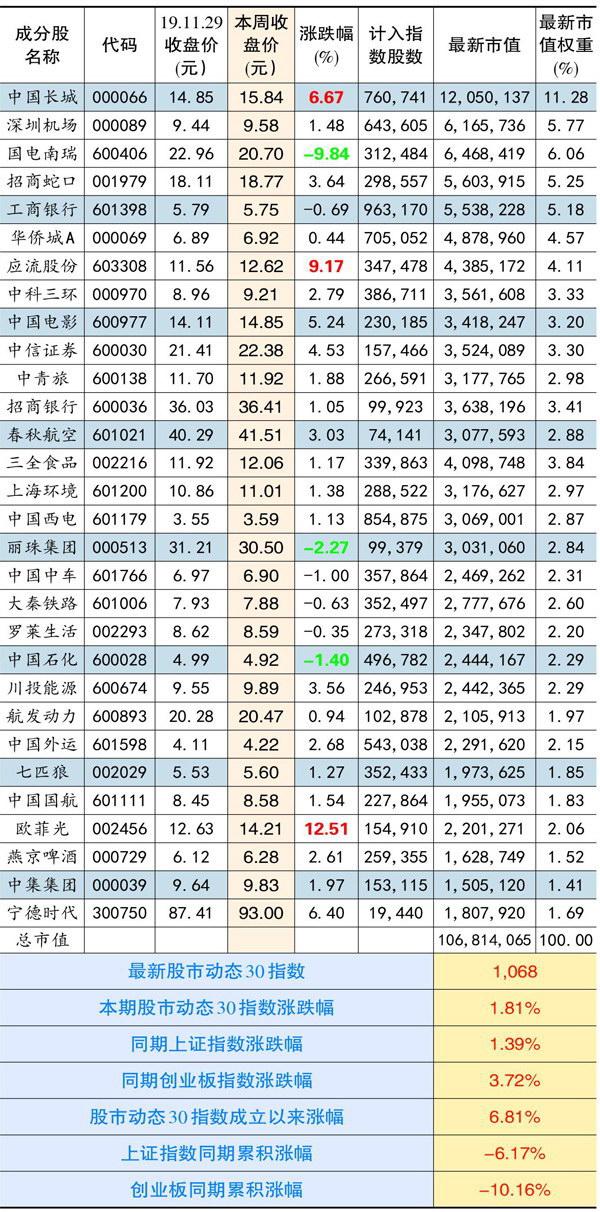

本期股市動態30指數收于1062點,較上期上漲1.81%,同期上證指數上漲1.39%,創業板指數上漲3.72%。成分股中,歐菲光、應流股份和中國長城等個股漲幅靠前。國電南瑞、麗珠集團和中國石化漲幅靠后。

本期成分股重大事項及評論:

應流股份(603308):市場認為,公司主業看點有兩大塊,一是核電業務,二是兩機葉片。公司傳統核電業務以核島一級泵泵殼和爆破閥閥體為主,近年來產品逐步向核電金屬保溫層和吸收材料領域延伸,研發實力超群。只是在我們看來,核能受國家管控,增長存在不確定性,而且即便核電站重啟建設,最終數量也不會很多,行業空間不大。

公司最大的成長動力應該是兩機葉片。2015年之后公司拓展兩機葉片,目前航空發動機定向和單晶葉片已經列入國家軍民融合重點項目,并已開始交付,燃氣輪機葉片通過與GE合作,順利通過客戶驗證,目前進入小批量生產階段。上半年公司航天航空新材料及零部件業務營收同比增長138%至0.72億元,可以說,兩機葉片放量在即。

今年以來公司業績逐季拔高,前三季度實現凈利潤同比增長52.8%至1.06億元,公司預計全年凈利潤同比增長70%-90%,四季度業績增速還將大幅提升。取中間值計算,動態PE將降低至42倍左右,考慮到兩機葉片市場空間數千億元,公司若能分一杯羹,對業績提升效應極大,目前40倍的估值并不算高。

中國國航(601111):公司公布的10月份經營數據顯示,期內RPK同比增速為2.87%,ASK為2.07%,客座率81.4%,旅客運量增速1.23%,增速均在降低,主要原因在于10月份國慶閱兵,北京地區安保升級所致。此外,波音事件對運力投放也帶來一些影響。

盡管整體數據不佳,但結構上有亮點。公司國際航線延續此前穩步增長之勢,期內雖然ASK僅增長1.37%,但運送旅客量同比增5.41%,RPK同比增長4.64%,客座率同比增長2.4%至78.4%,均好于整體表現。

國航今年以來累計漲幅只有12%,與市場中位數旗鼓相當。公司若要有超額收益,可能需要油價和匯率方面配合。目前13.6倍的動態市盈率在三大航中最低,估值便宜,若遇大跌可積極建倉。

寧德時代(300750):工信部近期發布了《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)。根據規劃,到2020年,新能源汽車累計產銷超過500萬輛。同時,到2025年,力爭新能源汽車銷量比例達到25%,預計達700萬輛。若以2019年為基數,則到2025年產業銷量年均復合增速高達34%。更直觀的數據是,從2009年財政扶持新能源汽車以來,國內新能源汽車滲透率也只有5%,相當于未來每年新增新能源汽車要達到過去10年的增量,可見,未來6年國內電動車市場增長潛力巨大。

公司是國內最大的動力電池生產商,產品幾乎覆蓋了國內主要整車廠,將顯著受益國內新能源汽車爆發式增長。同時,公司還成功打入一線整車企業國際供應鏈體系,在德國設廠,深度綁定寶馬、戴姆勒、大眾等車企。受明年新版碳排放標準實施影響,歐洲整車企業紛紛宣布自己的電動車發展計劃,其中大眾孤注一擲,計劃明年銷售40萬輛左右的純電動車,整個歐洲電動車市場已經處于爆發前夜。

今年在補貼大幅退坡背景下,市場對電動車板塊已經悲觀到極點。明年是補貼最后一年,補貼力度預計將從2.5萬元降低至1萬元,實際上影響已經不大了(今年是從7.5萬下降至2.5萬)。我們看好電動車板塊的中線機會。寧德最近外資流入十分明顯,已有機構在積極布局。

中信證券(600030):11月29日,證監會發布《關于做強做優做大打造航母級頭部券商,構建資本市場四梁八柱確保金融安全的提案》,提案中表示,將通過“鼓勵和引導證券公司充實資本、豐富服務功能、優化激勵約束機制、加大技術和創新投入、完善國際化布局、加強合規風險管控”等六大措施,推動證券行業做大做強。

中信證券是市場公認的國內證券公司老大,在投行等多項業務中排名行業第一,被認為是此項政策最受益的公司。不過政策出來后公司股價波瀾不驚,我們認為,主要原因可能有三點:一是一季度券商板塊集體暴漲,即便是隨后連續調整,相比年初還有較大漲幅,券商板塊通常是機構重倉地,而機構年末有兌現利潤的需要,可以發現,四季度以來券商板塊已經連續調整多時;二是券商股受市場活躍度影響較大,年末行情弱勢,市場對券商股預期不高;三是國內頭部券商中,經紀和自營業務收入占比高,且以散戶為主,這與國外機構為主的格局不同,結構調整不是一時半刻就能完成,政策注重的是長期。

股市動態30指數成分股本期表現

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34