新時代江蘇省農村金融發展對農民收入增長的影響

2019-11-28 14:46:51馮小舟朱曉慶

湖北農業科學 2019年19期

馮小舟 朱曉慶

摘要:運用1997—2016年數據,分別考察了農村投資水平、農村儲蓄比率和農村金融機構信貸等指標對江蘇省農民收入增長的影響。研究表明,江蘇省農村金融發展是促進農民增收的重要因素,但農民收入增加并未成為農村金融發展的主要原因。基于此,在中國經濟步入新時代的背景下,要進一步改革農村金融體制,發揮農村正規金融的主導作用,完善并發展農村非正規金融,提高農民素質,提升經濟增長質量。

關鍵詞:農村金融發展;農民收入增長;Granger因果檢驗;江蘇省

中圖分類號:F832.43 ? ? ? ? 文獻標識碼:A

文章編號:0439-8114(2019)19-0166-03

DOI:10.14088/j.cnki.issn0439-8114.2019.19.034 ? ? ? ? ? 開放科學(資源服務)標識碼(OSID):

Abstract: Based on the data from 1997 to 2016, the effects of rural investment level index, rural savings rate index and rural financial institution credit index on farmers' income growth in Jiangsu Province were investigated. Results show that the development of rural finance in Jiangsu Province is an important reason for the increase of farmers' income, but the increase of farmers' income has not become the reason for the development of rural finance. Based on this, under the background of China's economy entering a new era, it is necessary to further reform the rural financial system, play the leading role of the rural formal finance, perfect and develop rural informal finance, improve the quality of farmers, and improve the quality of economic growth.

Key words: rural financial development; the increase of farmers' income; Granger causality test; Jiangsu province

黨的十九大報告強調,要用新時代中國特色社會主義思想武裝全黨,決勝全面小康社會,奪取新時代中國特色社會主義偉大勝利,開啟中國全面改革發展的新征程。新時代中國社會主要矛盾是人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾。這個矛盾體現最突出的地域是農村,最需改善的對象是農民,最需補的短板是農業。發展經濟學認為農業是一國之本,農業發展滯后會影響一國工業化進程的發展和國民經濟的健康發展。

改革開放以來,江蘇省農民生活水平穩步提高,農民工資性收入增長最快,家庭經營性收入的增長相對緩慢,而農民收入的持續增長離不開農村金融的發展[1]。江蘇省農村金融服務體系由商業性金融、政策性金融、合作性金融和其他金融機構構成,其能促進農村經濟發展和農民收入提高。但是,相對于江蘇全省金融發展的水平,農村金融發展相對滯后,這導致了農村經濟發展的資金供給不足,影響了農村資本的形成與配置,導致農村各產業的技術創新不足,從而影響了農民增收和農民生活水平的提高[2]。江蘇省是中國農業大省之一,如能攻克增加農民收入這個難題將給各省以啟示,帶動全國農業經濟發展,實現農民增收。目前關于江蘇省農村金融發展對農民收入增長的研究甚少,本文在分析江蘇省農村金融和農民收入增長現狀的基礎之上,以江蘇省1997—2016年的數據為樣本對其農村金融與農民收入增長的關系進行實證分析。

1 ?江蘇省農民收入的現狀

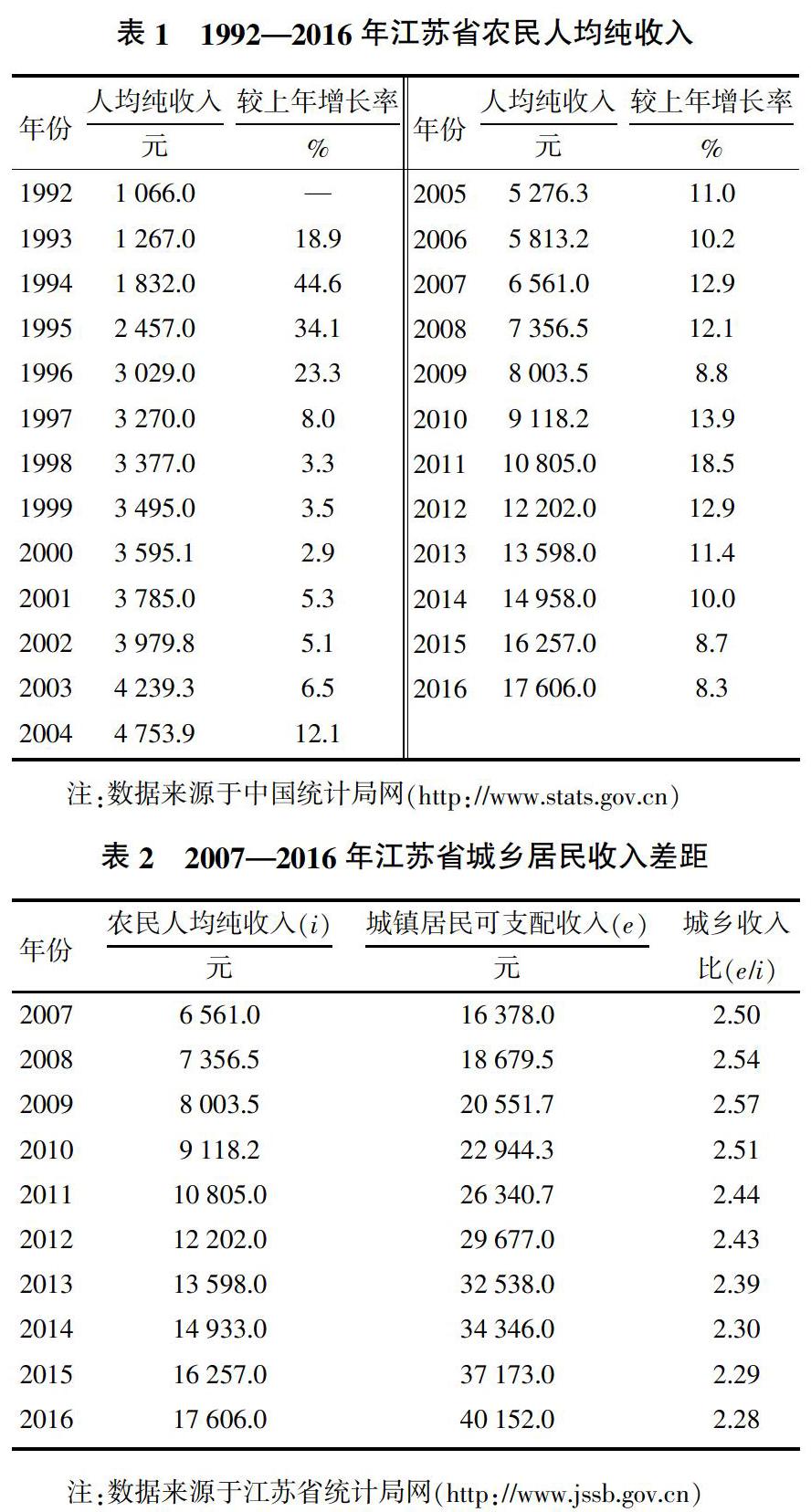

農民純收入由工資性純收入、家庭經營純收入、轉移性純收入和財產性純收入構成。江蘇省農民人均純收入由1992年的1 066元增加到2016年的17 606元(表1)。根據目前的物價計算,25年累計增長15.52倍。在改革開放初期,農業的生產結構比較單一,農民收入主要依靠種植業。隨著改革開放的深入,農村經濟的全面發展和農民就業渠道的多元化促進了農民收入的多元化。

2016年,江蘇省城鎮居民人均可支配收入(e)為40 152.0元,農村居民人均純收入(i)為17 606元,前者是后者的2.28倍(表2),低于全國城鄉居民收入2.72的水平。2007—2016年,江蘇省城鎮人均可支配收入年平均增長率達到12.1%,農村人均純收入增長率為11.2%。農民人均純收入增長幅度低于城鎮居民。從表2可知,2007—2016年江蘇省城鄉居民收入差距先大后小;2007—2009年,江蘇省城鄉居民收入差距從2.50倍增加到2.57倍;隨后差距逐年變小。

2 ?江蘇省農村金融發展的現狀

農村金融指整個金融體系內與農村經濟相關的活動總和。隨著社會主義新農村建設的推進,江蘇省農業建設進展較大,農村金融機構數量逐年增加。據統計,2015年末,農村金融機構的數量達到13 872家,其中縣級和鄉鎮財政網點占總數的57.3%。改革開放以來,江蘇農村信用社系統在自身改革和服務“三農”方面通過產權制度改革,組建了62家農村商業銀行,將一個風險高發、巨額虧損的農村信用社系統建設為風險可控、可持續發展、服務“三農”的生力軍,其中5家農村商業銀行先后在國內A股上市。

江蘇省農村金融機構農業貸款不斷增加,年平均增長率為20.2%,但金融機構的類型不夠多元化,仍以銀行模式為主。江蘇省農村金融機構建設規模近年來不斷擴大,全省13個地級市金融網點數平均188個。金融業務類型多渠道發展,包含人身養老保險、小額信貸和股票等金融業務。除此之外,江蘇省也發展了一些非正規農村金融機構,如民間借貸、小額貸款和農村互助資金等機構。總體而言,江蘇省農村金融機構規模不斷擴大、業務發展趨于多元化,但與全省金融的發展速度相比,農村金融發展仍顯緩慢。

3 ?江蘇省農村金融發展對農民收入的影響分析

3.1 ?正面影響

首先,農村金融發展有利于促進儲蓄向投資轉化,促進農民增收。在農村金融發展的過程中,首要任務是將農村儲蓄轉化為投資。其次,農村金融發展有利于優化金融資源的配置,促進農民增收[3]。加快農村金融發展有助于優化農村金融資源配置,提升經濟發展過程中的競爭力,從而增加居民收入。最后,農村金融發展有助于降低經濟活動交易成本,從而增加農民收入。農村金融發展也是資金的積累,為了有效減少農村經濟活動交易過程中的不確定性,需大力降低交易成本,節約農村居民的經濟支出,以此增加農民收入。

3.2 ?負面影響

一方面,農村正規金融機構提供的資金不足影響了農民收入的提高。2015年,中國東部地區農村貸款來自銀行和信用社的只占貸款總額的19%,而通過農村基金會和民間借貸等非正式金融機構的貸款占78%。農業、農村和農民問題的核心是農民收入的增長問題,但農村資金外流對農民收入的提高起到了負面作用。另一方面,農村資本大量外流直接影響農村投資和農業的資本積累,從而影響農村經濟發展和農民收入增長[4]。

4 ? 實證分析

4.1 ?指標選取與數據來源

4.1.1 ?指標選取 ?為了反映江蘇省農村金融發展與農民收入增長的關系,本文采用農民收入增長、農村投資水平、農村金融發展、農村儲蓄比率和農村金融機構信貸共5項指標進行分析。為了減少數據變化的幅度,對所有數據取對數。

1)農民收入增長指標。將“農民人均純收入”用作農民收入增長的指標,因為該指標能較好地反映農民的生產力投入和產出效率。

4.1.2 ?數據說明 ?數據來源于1997—2010年江蘇統計年鑒和中國統計年鑒。由于江蘇省統計年鑒和中國統計年鑒未提供2011—2016年的相關數據,本文采用加權平均增長率預測方法對農村儲蓄率指標和農村金融機構信貸指標進行了預測[7]。

4.2 ?計量方法

①執行單位根檢驗。②在ADF單位根檢驗穩定性通過后進行協整檢驗。選擇EG兩步法進行協整檢驗,檢驗變量之間是否存在長期均衡關系。此方法的第一步是用最小二乘法估計模型,然后再把其殘差序列計算出來;第二步是檢驗方程殘差序列的平穩性。當殘差序列為平穩時,表明變量之間存在協整關系。③進行Granger因果檢驗,檢驗變量之間“誰引起誰的變化”。運用Eviews 8.0軟件進行實證分析。

4.3 ?實證結果與分析

4.3.1 ?變量的單位根檢驗 ? 為了防止偽回歸現象的存在,首先對每個序列進行單位根檢驗。對變量一階差分和二階差分的單位根檢驗結果表明,江蘇省農村投資水平(X1)、農村儲蓄比率(X2)、農村機構金融信貸(X3)和農民人均純收入(Y)這4個變量在二階差分序列時通過檢驗,說明這4個變量為二階單整,接著做協整檢驗。

4.3.2 ?協整檢驗

1)建立回歸模型,生成殘差序列,得到回歸方程:Y=7.597-0.991X1-0.015X2+0.003X3

從回歸方程可知,1997—2016年,江蘇省農村金融機構信貸比率與農民收入存在正相關關系,而農村投資水平與農村儲蓄比率、農民收入之間都是負相關關系。這說明,1997—2016年江蘇省農村金融機構貸款增長從總體上來說有利于農民收入增長;而投資水平和農戶儲蓄的發展對農民收入的增長不是很有利。

2)執行殘差序列的單位根檢驗

檢驗結果P小于5%,拒絕原假設,接受沒有單位根存在的結論。因此,農村人均純收入和各變量之間存在協整關系。這說明江蘇省農民收入水平與農村金融發展存在協整關系,即存在長期穩定的關系。

3)Granger因果關系檢驗

協整檢驗只能表明變量之間存在長期穩定的關系,但不能準確地說明原因是什么以及結果是什么。因此,通過Granger因果檢驗進一步分析變量之間的因果關系,選擇滯后階數為3,置信水平為5%,如果P小于5%,表示有單向的 Granger因果關系。

根據因果關系檢驗的結果,江蘇省農村投資水平(X1)、農村儲蓄比率(X2)和農村金融機構信貸(X3)均為農村人均純收入(Y)的Granger原因。而農村金融機構信貸(X3)和農民人均純收入(Y)不存在雙向Granger因果關系。這表明江蘇省農村金融發展是促進農民收入增長的重要因素;另一方面,農民收入的增加不是農村金融發展的主要原因,這和朱永豐[4]提出的“收入水平提高促進金融組織和金融交易發展”的觀點不一致。

5 ?結論與建議

5.1 ?結論

本文的研究對象是江蘇省農村金融,并在現有農村金融研究成果的基礎上,運用實證分析等方法探究了江蘇省農村金融發展與農民增收的關系。通過研究,得出以下結論:①江蘇省初步建立了金融組織體系,但其業務領域有限,且業務類型不夠多元化。農村金融既不是完全意義上的市場經濟,也不是完全意義上的政策性金融領域,它應該是市場主導的、政府支持的互動系統。江蘇省農村金融體系存在結構性和功能性不協調問題。②利用Granger因果檢驗得出江蘇省農村金融發展是促進農民增收的重要因素,但農村金融支持農民增收力度不足。

5.2 ?建議

1)進一步改革農村金融體制。在產業政策上,要重視江蘇省農業的基礎地位,加大對農業,特別是基礎農業設施的投入,這也是農村金融吸納財力的基礎。目前最重要的是降低工農產品價格差距,在價格方面讓農業獲益更多,也可以進一步鼓勵農產品適度漲價。在財稅政策方面,要提高農村稅收優惠幅度,增加生產成本過高的農產品的補貼。現階段由于農村購買力比較低下,要大力推動和鼓勵信用消費,這是增加農村金融規模最直接的措施。

2)發揮農村正規金融的主導作用。最好在農民金融和農村金融主力資金上發揮農村信用社的聯動,以效率作為目標、以市場作為導向,推動改革發展,增強綜合競爭力,確保各項業務可持續發展,這樣才能改善金融服務,提高服務水平[8]。

3)完善并發展農村非正規金融。非正式的農村金融融資渠道是在農村金融領域有民營資本進入成為其附帶產出之后開辟的。應該重新定位政策合作和商業融資的功能,并為農村民間金融指引一條可持續發展的道路,進一步深化改革農村信用社體制,增強農村金融和政策性金融的功能。

4)提高農民素質。為提高農村義務教育水平和農民綜合素質,有必要鼓勵廣大農民群眾深入學習。同時要提高農民對金融體系的認知能力,讓農民對金融體系有正確的判斷力和合理的洞察力。普及相關法律知識,加強人們對法律的熟悉程度,增強農民群眾對相關法律知識的理解能力,這樣才能促進國民經濟健康、高效和可持續發展。

參考文獻:

[1] 馮小舟,周榮榮,張 ?倩.江蘇產業結構升級對經濟增長的影響——基于合理化與高級化維度的分析[J].調研世界,2016(11):51-54.

[2] 劉賽紅,王國順.農村金融發展影響農民收入的地區差異[J].經濟地理,2012,32(9):120-125.

[3] 劉玉春,修長柏.農村金融發展、農業科技進步與農民收入增長[J].農業技術經濟,2013(9):92-100.

[4] 朱永豐.當前我國農民收入增長面臨的問題及對策[D].長春:吉林大學,2004.

[5] 楊小玲.農村金融發展與農民收入結構的實證研究[J].經濟問題探索,2009(12):71-77.

[6] 孫玉奎,周諾亞,李丕東.農村金融發展對農村居民收入的影響研究[J].統計研究,2014,31(11):90-95.

[7] 薛 ?晨,袁永智.我國農村金融與農村經濟發展關系剖析——基于河南省實證數據的結構方程模型[J].金融理論與實踐,2018(2):60-64.

[8] 齊紅倩,李志創.我國農村金融發展對農村消費影響的時變特征研究[J].農業技術經濟,2018(3):110-121.