公司價值與系統性風險雙重驅動下企業杠桿率的選擇

2019-11-28 13:15:00王琳馮靖沈沛龍

江淮論壇 2019年5期

王琳 馮靖 沈沛龍

摘要:杠桿率是企業提高自身價值的重要手段,也是系統性風險頻發的重要導火索,保持適度的杠桿率有利于市場穩定發展。文章基于實踐迫切需求,結合公司價值和系統性風險的雙重考量,重點關注企業杠桿率的變化,對于平衡好穩增長與防風險的關系,確保經濟持續健康發展具有重要意義。文章從微觀層面出發,圍繞體制和行業兩個結構性視角對企業杠桿率進行分析,研究結果表明:公司價值和系統性風險均會受到杠桿率波動的影響。系統性風險較高時,有必要實行去杠桿政策;系統性風險較低時,可以通過提高杠桿率提升公司價值。同時,杠桿率在不同體制下、不同行業里的影響差異較大,凸顯了其結構性特征,相關政策制定應該結合行業特征或企業自身特點,更有助于維護系統穩定性。

關鍵詞:杠桿率;公司價值;系統性風險

中圖分類號:F830 ? ?文獻標志碼:A ? ?文章編號:1001-862X(2019)05-0049-008

一、引 言

2018年4月中央財經委員會首次提出了“結構性去杠桿”政策,標志著我國“供給側去杠桿”政策進入新階段。在控制了杠桿率上升的速度后,各個部門之間的杠桿率差異性非常明顯,杠桿的結構比總量更重要。2019年4月中央政治局要求堅持結構性去杠桿,在推動高質量發展中防范化解風險。從結構性角度解決杠桿問題,其核心是要降低企業的杠桿率,尤其是國有企業的杠桿率。正確地從結構性視角來調節杠桿,才真正有助于防范化解我國系統性金融風險,守住不發生系統性金融風險的底線,并促進我國企業經濟轉型升級,實現高質量發展。

二、文獻綜述與理論溯源

學術界關于公司價值和杠桿率的研究最早是從1952年David Durand 提出的MM理論模型開啟的[1],通過凈收益理論、凈經營收益理論和傳統理論三種資本結構類型,分別解釋了杠桿效應、最優資本結構和公司價值三者之間的關系。Modigliani和Miller、Robichek和Myers[2]、Stiglitz等在MM理論的基礎上減少假設條件,考慮了權衡理論、代理理論、破產成本、信息非對稱等因素,從公司內部因素分析公司杠桿水平及最優杠桿率的決定因素,對企業杠桿和公司價值之間的關系進行研究分析。[3]針對杠桿率與公司價值的相關性研究,大部分學者認為杠桿率與公司價值呈正相關關系[4],也有些學者研究發現不同所有權性質、不同行業、不同時期企業的杠桿水平的變動不同,對公司價值的影響也不同。[5]

另一方面,防范化解系統性風險一直是學術界關注的重點問題之一。對系統性風險的研究主要集中在風險的測度預警[6]和傳染機制上[7],大多數學者認為系統性風險增加與各部門杠桿率太高有直接關系。杠桿率對系統性風險的影響可以分為兩部分:宏觀杠桿率提高會對全國甚至全球金融市場的系統性風險造成很大影響[8];微觀杠桿率不斷提升不僅會加劇公司的違約風險,加大金融脆弱性,還會導致系統性風險的發生。[9]

市場經濟下,企業既想追求自身價值最大化,又要實現自身運營過程中的系統性風險最小化。在這個過程中,杠桿率的調節作用就得以顯現。

企業實現價值最大化的行為目標,其中最重要的一條途徑就是債務融資。企業通過向個人和機構出售債券、票據等方式獲得營運資金,繼而通過提高資金使用效率實現股東利益最大化。但與此同時,企業的杠桿率隨著負債的增加也不斷走高。當企業債務融資的規模高度擴大時,企業面臨的債務風險也必達到最高。一旦經濟波動或出現其他因素的干擾,破壞了企業資金流動性,導致企業債務鏈斷裂,產生資不抵債的現象,則會給企業帶來流動性風險和破產風險,使企業的風險向金融機構傳遞和積聚,最終市場的系統性風險爆發,對社會經濟體系產生不利影響。

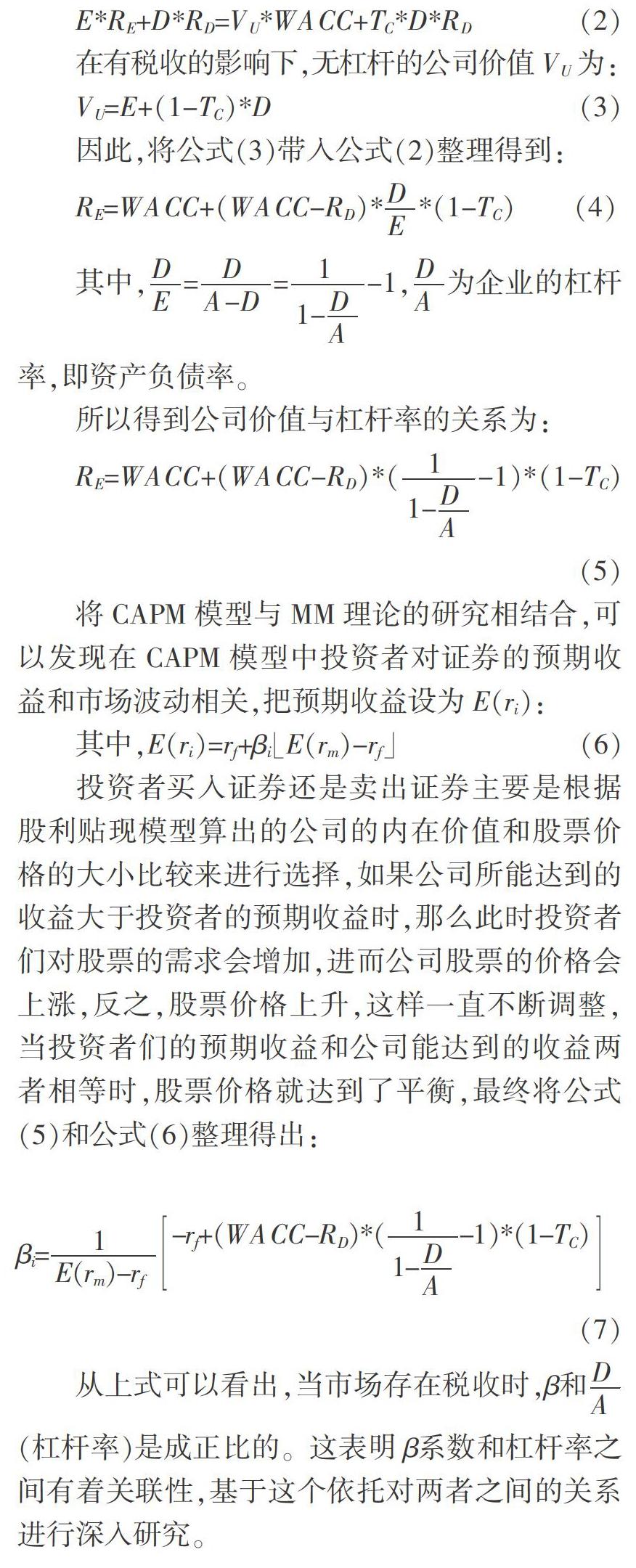

從微觀層面研究企業杠桿率對公司價值和系統性風險影響的主要依據是MM理論。Merton Miller和Franco Modigliani通過模型論證、數學推理研究發現:如果市場上不存在稅收,那么公司資本結構和公司價值是無關的。設公司價值為V,則公司的總價值就是所有者權益(E)和債務(D)之和,即V=E+D,這是MM理論的第一定理。隨后,Merton Miller和Franco Modigliani對MM理論進行修正,因為債務產生的利息支出在稅前扣除會有節稅效應,所以負債會增加公司價值,負債越高的公司,公司價值就會越大。[10]修正的MM理論為:VL=VU+TC*D。其中,VL是有杠桿的公司價值,VU是無杠桿的公司價值,TC是公司稅稅率,則杠桿公司產生的現金流為:

三、數據處理及變量構建

(一)樣本選擇及數據來源

本文選取了我國滬深兩市上市的全部A股企業2008—2017年的財務會計報表(1),剔除ST企業、數據異常企業以及指標缺失企業,最終選擇了1479家上市公司作為樣本進行多元回歸研究,其中有800家上市國有企業和679家上市非國有企業,涉及采礦業、房地產業、制造業等15個行業。(2)同時,選擇了相同企業2008—2017年的季度數據,剔除季度數據缺少的企業,最終選擇1467家上市公司,共40期的數據進行脈沖響應分析,其中含國有企業790家,非國有企業677家,所涉及行業類別15類。

(二)模型構建與變量設定

1.被解釋變量

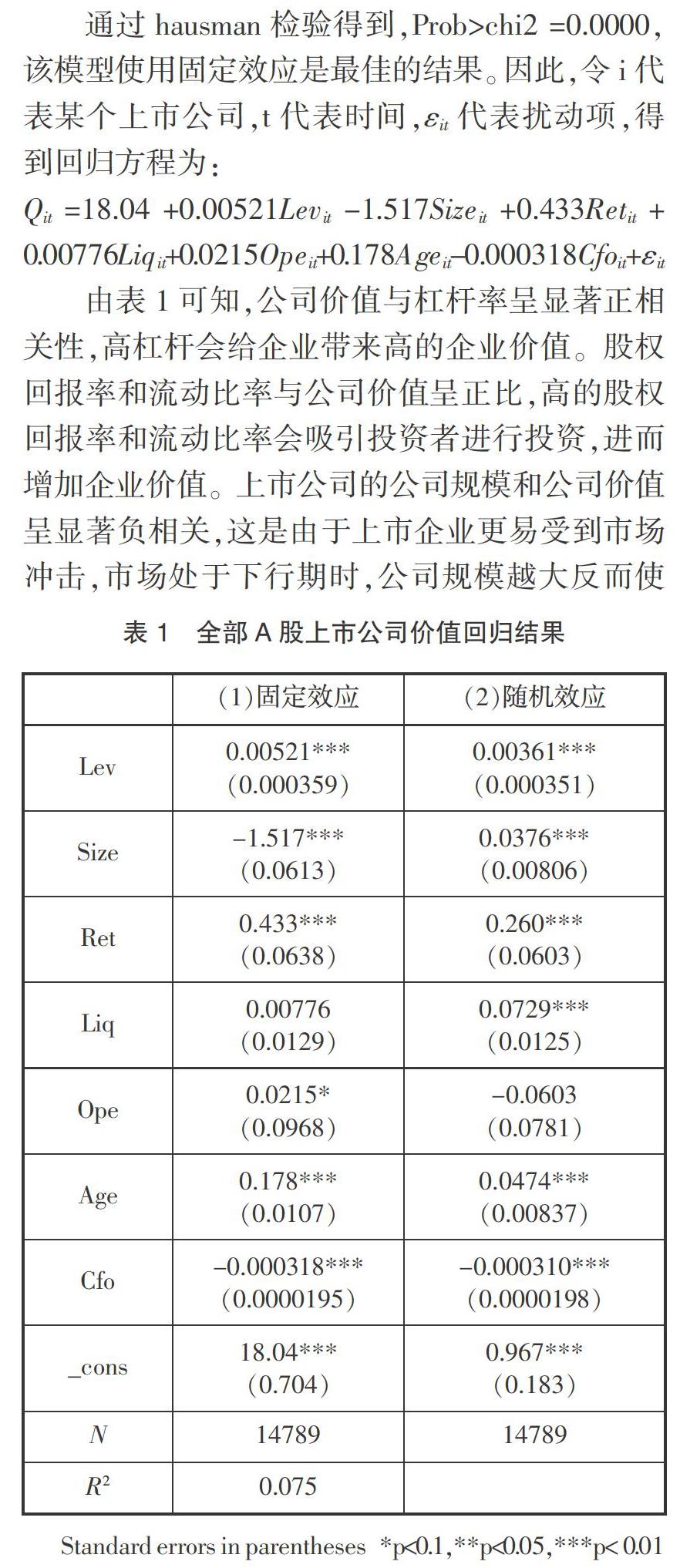

公司價值指公司總資產的市場價值,是股票和負債市場價值的和。結合國內外對公司價值的研究成果來看,學者們選擇用來量化公司價值的指標主要包括:凈資產收益率(ROE)、資產收益率(ROA)、經濟增加值(EVA)以及托賓Q值等。本文選取的是托賓Q值來衡量企業的公司價值。

在CAPM模型中,用beta系數來衡量系統性風險的參數,beta系數表明了個股風險與整個市場組合資產的風險之間相關性聯系。beta系數越大,代表相關證券或者證券組合的系統性風險越大。本文采用wind數據庫上市公司的beta值進行分析。

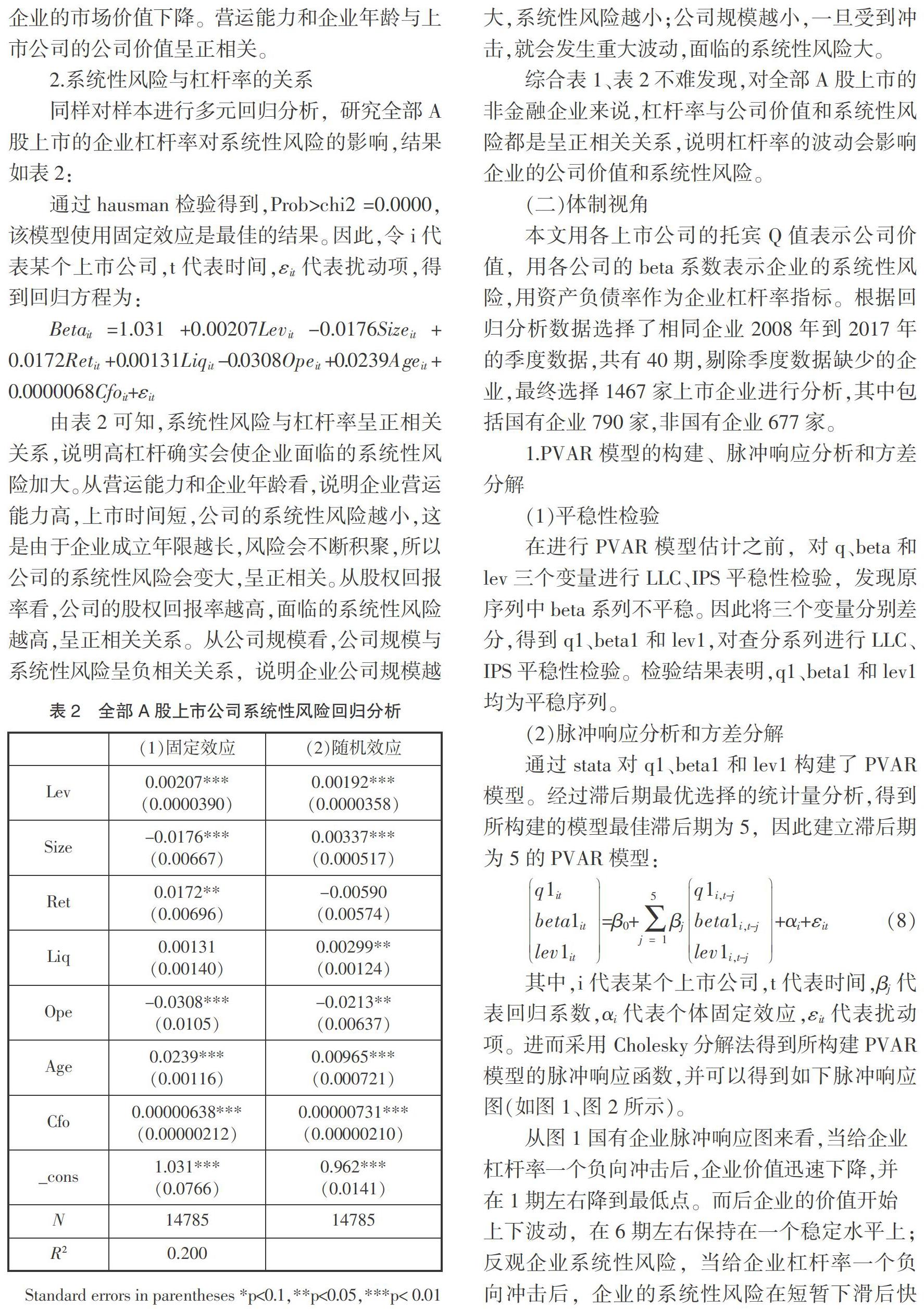

第二,從體制視角看,杠桿率的波動對國有企業的影響與非國有企業相比較小,且國有企業的杠桿率比非國有企業杠桿率高,因此,在對杠桿率進行整體調控時,要把握對國有企業和非國有企業的杠桿率管理力度,避免系統性風險加大。

第三,從行業視角看,采礦業、信息傳輸、軟件和信息技術服務業、制造業和房地產業上市公司的公司價值和系統性風險受杠桿率波動影響比較小;水利、環境和公共設施管理業,衛生和社會工作業和綜合業等行業上市公司的公司價值和系統性風險受杠桿率的影響較大。

第四,杠桿率調控政策對不同行業的結構性差異較大。杠桿率管理應該結合企業自身特點和行業特征來更好地解決杠桿率的結構性問題,維護系統穩定性。

第五,對非金融部門而言,企業面臨的系統性風險較高時,可以通過增資、配股等方式來實現杠桿率調整,系統性風險較低時,公司可以通過提高杠桿率來提升公司價值。

注釋:

(1)數據來自wind數據庫、深圳證券交易所以及上海證券交易所。

(2)本文中的行業類別都是按所屬證監會行業名稱標準來分類。

參考文獻:

[1] David Durand. Costs of Debt and Equity Funds for Business: Trends and Problems of Measurement,National Bureau of Economic Research, 1952:215-262.

[2] Modigliani, F., & M. Miller, The Cost of Capital, Corporation Finance, and the Theory of Investment, American Economic Review, 1958, 48(3): 261-297.

[3]Atkinson, Anthony B., and Joseph E. Stiglitz. A New View of Technological Change. The Economic Journal, 1969, 79(315): 573-578.

[4]Lubatkin.M,Chatterjee.S. Extending Modern Portfolio Theory into the Domain of Corporate Diversification:Does It Apply,Academy of Management Journal,1994,(37):109-136.

[5]譚小芬,尹碧嬌,楊燚.中國非金融企業杠桿率的影響因素研究:2002—2015年[J].中央財經大學學報,2018,(02):23-37.

[6]Greenwood R, Landier A, Thesmar D. Vulnerable Banks. Journal of Financial Economics, 2015, 115(3): 471-485.

[7]毛昊翔,方意,左傳長.系統性風險預警與逆周期宏觀審慎監管[J].宏觀經濟研究,2019,(02):18-32.

[8]王桂虎,郭金龍.宏觀杠桿率、結構性扭曲與系統性金融風險——基于跨國面板數據的經驗研究[J].證券市場導報,2018,(12):25-31.

[9]蔡年華. 企業杠桿率攀升推高信用債風險[N]. 中國證券報,2016-05-13(A11).

[10]MODIGLIANI, Franco; MILLER, Merton H. Corporate Income Taxes and the Cost of Capital: A Correction. The American economic review, 1963, 53.3: 433-443.

(責任編輯 蔡華玲)