公司治理結構變更與內部控制缺陷披露及其修復

2019-11-28 02:16:34張春玲丁輝

中國注冊會計師 2019年11期

張春玲 丁輝

一、引言

內部控制作為風險活動控制內容之一,一直以來備受各國監管部門的重視。財政部、證監會、審計署、銀監會、保監會于2011年聯合發布了《企業內部控制配套指引》,標志著我國“以防范風險和控制舞弊為中心、以控制標準和評價標準為主體”的企業內部控制建設與應用體系已經建成。評價內部控制體系是否完善有效的標準之一,便是公司是否存在內部控制(以下簡稱“內控”)缺陷,這也是利益相關者進行參考做出決策的重要依據。我國《企業內部控制基本規范》將內部環境界定為內部控制要素,內部環境的重要組成部分便是公司治理,因此公司治理應當包含在其中(李維安和戴文濤,2013)。遵循這一邏輯,當企業存在內控缺陷時,改善內部環境有助于完善內部控制體系,提高內部控制有效性。而公司治理作為內部環境的重要組成部分,調整公司治理結構也是修復內控缺陷、推動內控制度有效實施的重要途徑之一。現有研究分析了內控缺陷披露及修復與公司治理結構變更及其特征之間的關系,但并未取得一致性證據(如楊忠蓮等,2006;Goh,2009;Johnstone et al.,2011;朱彩婕和劉長翠,2017)。自我國企業內部控制規范體系建立以來,證監會等監管部門始終高度關注上市公司內部控制建設體系,作為具體設計和實施內控體系的公司治理層和管理層等相關機構,在公司披露和修復內控缺陷時是否能夠發揮其積極作用,公司治理結構的調整能否完善內控體系,尚待深入研究。

針對以上問題,本文以我國2012—2017年滬深A股上市公司為樣本,基于公司內控缺陷披露和修復情況,以及董事會、審計委員會和內部控制委員會、CEO和CFO變更情況,研究內控缺陷披露和修復同公司治理結構變更之間的關系。本文的主要貢獻在于:國內研究主要聚焦于內控缺陷及修復和董事會、審計委員會以及CEO變更之間的關系,而針對公司治理結構變更同內控缺陷及修復之間的關系國內外現有研究尚未取得一致。本文不僅檢驗了董事會、審計委員會、CEO與內控缺陷和修復之間的關系,同時還檢驗了內部控制委員會和CFO變更與內控缺陷修復之間的關系。

二、文獻綜述

(一)審計委員會及其特征與內控缺陷文獻綜述

有效的審計委員會能夠緩解內控缺陷帶來的不利影響(Hoitash et al.,2009)。審計委員會獨立性越強、擁有越多的財務知識,公司發生內控缺陷的概率越小(Zhang et al.,2007;劉焱和姚海鑫,2014)。審計委員會規模大小也與內控缺陷修復呈現正相關關系(Goh,2009)。朱彩婕和劉長翠(2017)研究表明審計委員會獨立性越高,公司修復內控缺陷的可能性越小。另外一種研究結論則發現,審計委員會獨立性與內控缺陷之間并無顯著關系(楊忠蓮等,2006),與內控缺陷修復及時性也不相關(Goh,2009)。Goh(2009)同時發現審計委員擁有更多非財務技能時,內控缺陷的修復更為及時;擁有財務專家的審計委員會也并不能保證高信息質量(王雄元和管考磊,2006)。向銳等(2017)通過研究審計委員會主任背景特征,發現其良好的教育背景、較高的薪酬水平和個人聲譽以及本地化等特征與內控缺陷呈現負相關關系。

(二)管理層及其特征與內控缺陷文獻綜述

上市公司管理能力與內部控制質量存在正相關關系,較高的管理能力有助于識別內控缺陷(許寧寧,2017)。針對CEO和CFO薪酬而言,給予CEO股權激勵和超額薪酬激勵會降低內控缺陷的產生(逯東等,2014),內控缺陷披露會使得CFO薪酬降低(Hoitash et al.,2012)。當管理人員持股比例較高時,他們會更多地參與編制財務報表,從而傳達更可靠的信息,促進公司良好發展(Mitra et al.,2012)。Li et al.(2010)以CFO工作年限和職業資格來衡量CFO資質,發現公司CFO資質與收到的SOX 404意見呈現正相關關系,當公司更換的CFO資質更高時,公司更有可能收到改善的SOX 404意見。

從董事會層面來講,董事會持股比例、規模以及董事薪酬與內控缺陷存在負相關關系(呂景勝和趙玉梅,2016)。董事會盡職調查、CEO獨立性以及管理層持股、機構持股等有助于公司的內控缺陷修復(Mitra and Hossain,2011),董事會獨立性越強,內控缺陷的修復也更為及時(Goh,2009)。Yu和Yue(2018)研究表明董事會成員和董事會主席資格較高的公司內控缺陷較少,也更容易修復內控缺陷。

從高管層面來講,一部分學者認為高管薪酬都能夠對管理層起到激勵作用,從而可以提高內部控制的有效性和內控質量,最終減少內部控制重大缺陷的發生(李育紅,2011;Hoitash et al.,2012;朱彩婕和鄭曉麗,2014),且高管薪酬與內部控制質量之間的正相關關系在國有企業中更加顯著(池國華和郭菁晶,2015)。而另一部分學者則認為,高管薪酬對內部控制有效性的影響相對較小(張先治和戴文濤,2010),高管實行薪酬激勵與內部控制有效性無關(劉祖基,2013;趙選民和舒琪,2014)。

就公司治理變更與內控缺陷的關系來說,Johnstone et al.(2011)發現董事會成員、審計委員會成員以及高層管理人員的變更與內控缺陷的披露以及修復均存在正相關關系。在此基礎上,Johnstone et al.(2011)進行了進一步研究,結果表明公司治理結構特征的改善,比如更換的管理層人員和審計委員會成員擁有財務技能和財務工作經驗,審計委員會成員持股比例提高等,均有助于缺陷修復。盧穎(2018)研究內控缺陷與董事長和總經理變更之間的關系,其結論與Johnstone et al.(2011)一致。

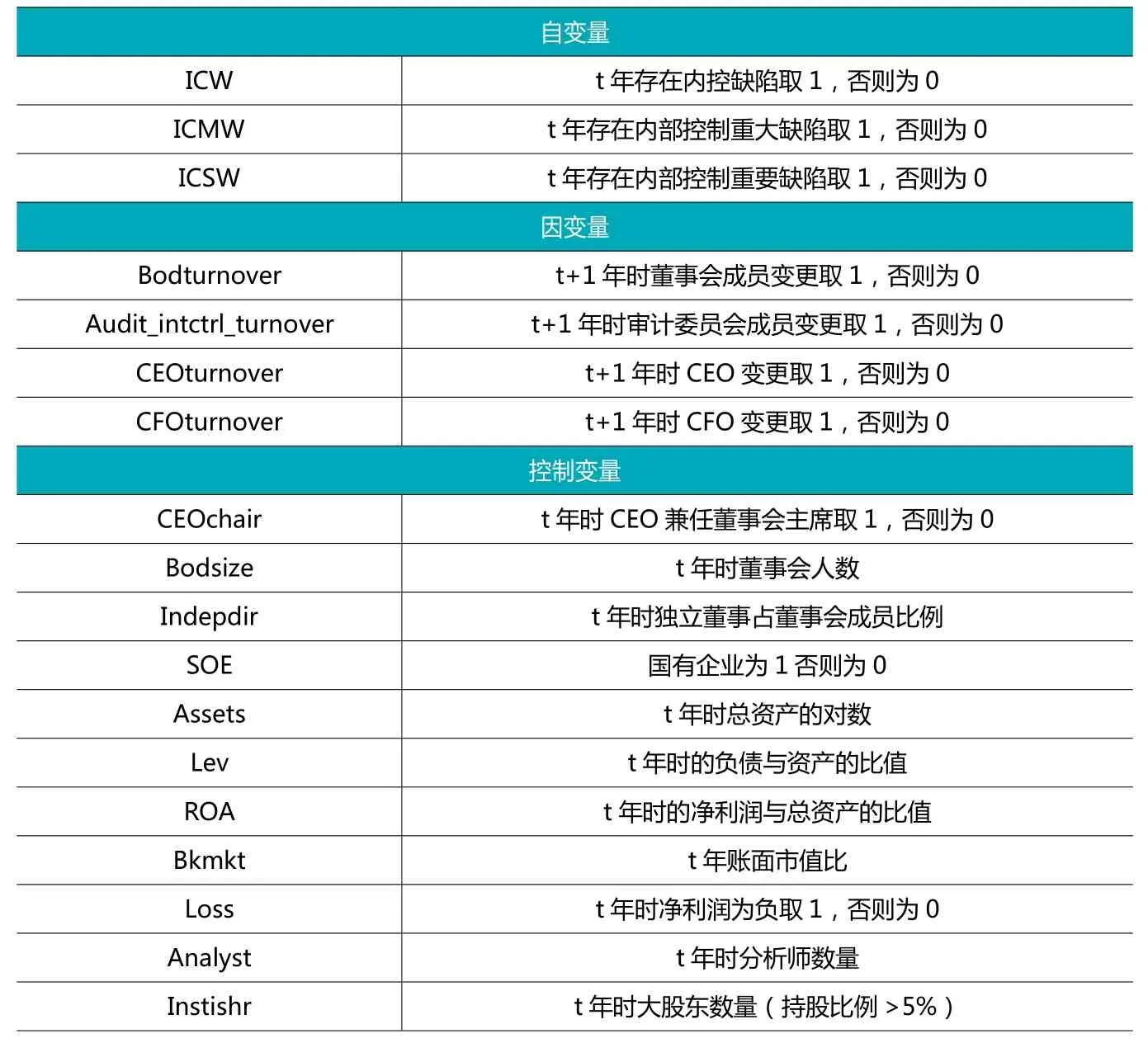

表1 模型(1)變量定義

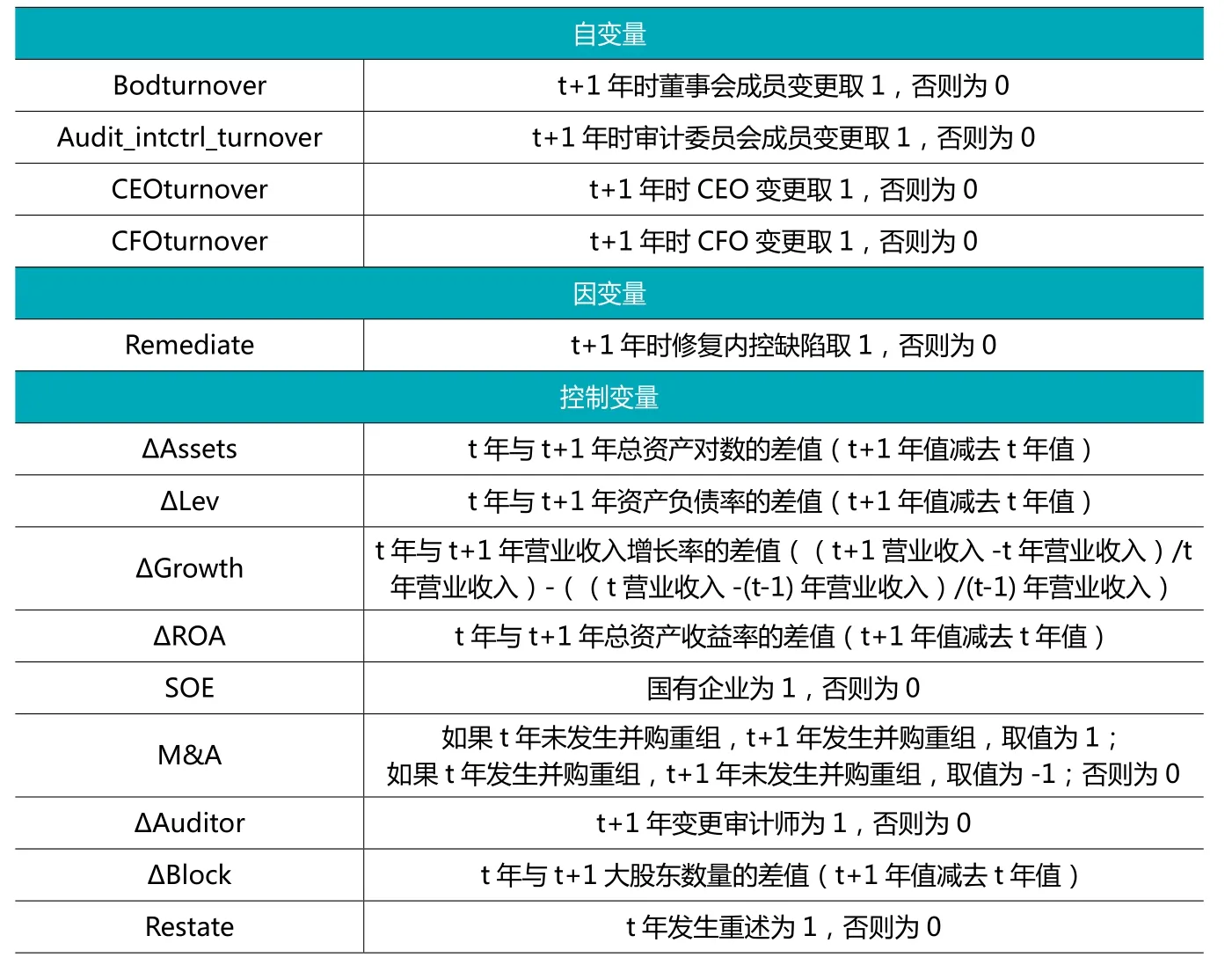

表2 模型(2)變量定義

根據上述文獻,內控缺陷及其修復與審計委員會、管理層及其特征之間的關系已經得到較為充分的研究。但審計委員會特征與缺陷披露和修復之間的關系尚未取得一致結論,內控缺陷披露及其修復與審計委員會和管理層變更關系之間的研究較少。因此,研究內控缺陷與公司治理結構變更,尤其是研究內部控制委員會的結構調整,具有重要意義。

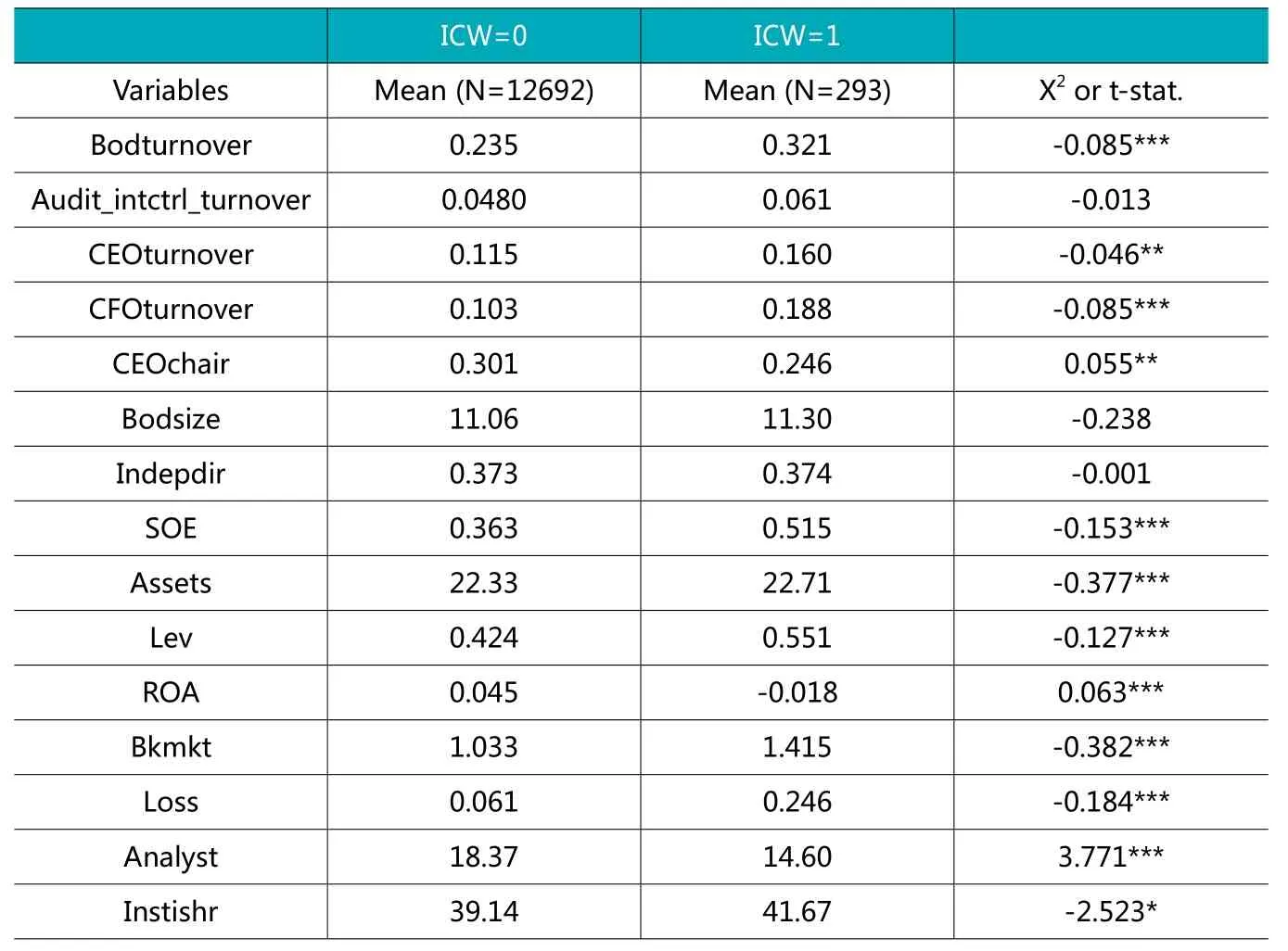

表3 模型(1)描述性統計

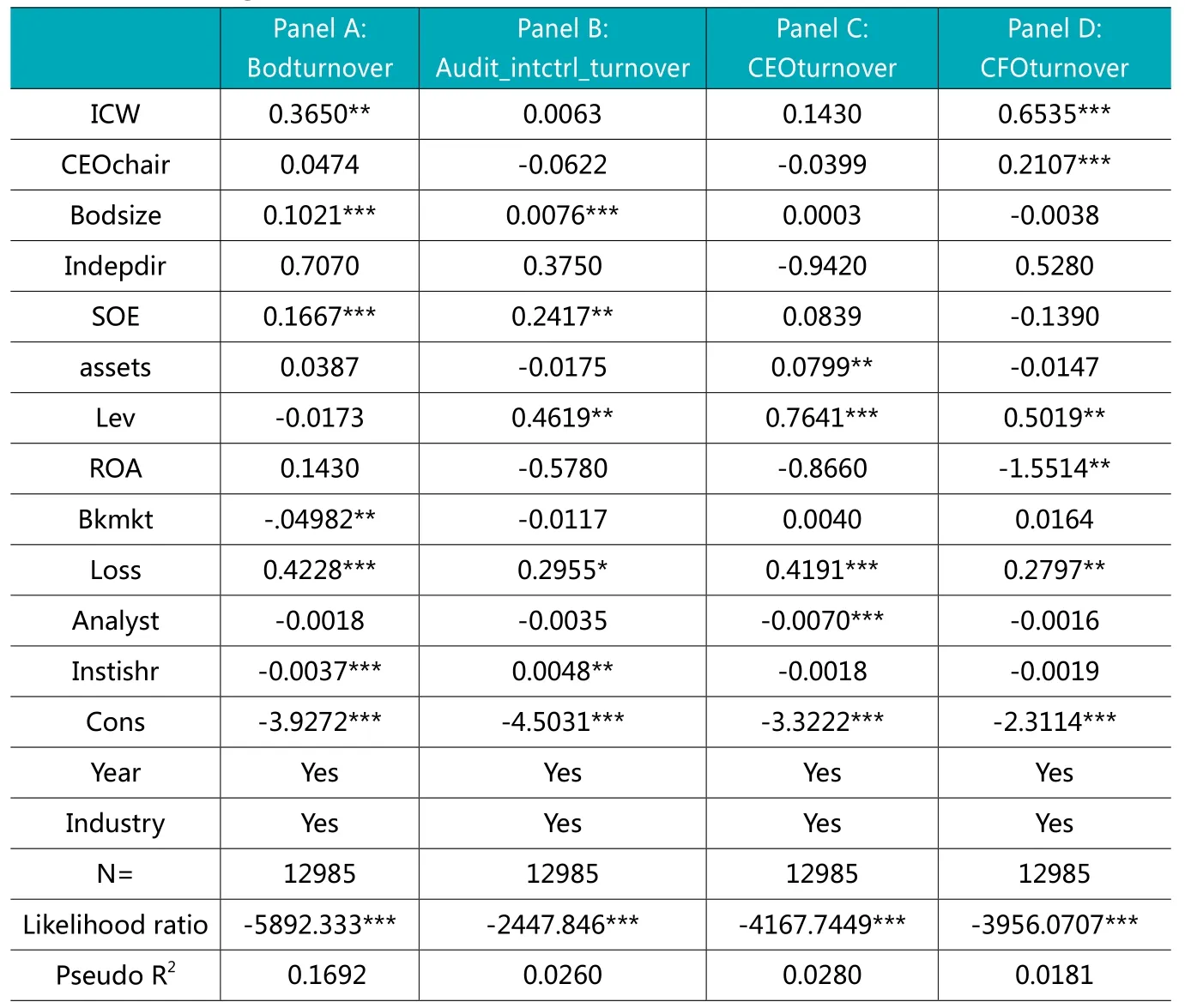

表4 模型(1)logistic回歸結果

三、假設提出

公司治理中的內部治理是內部控制的頂層設計,公司股東大會、董事會、監事會、經理層等相關機構設置及權責劃分等都屬于公司內部最重要的控制事項(李維安和戴文濤,2013)。《企業內部控制應用指引第1號——組織架構》指出,組織架構的核心是完善公司治理結構、管理體制和運行機制問題。由此可推,當企業出現內控缺陷時,內部控制的頂層設計即公司治理結構便可能出現問題。根據Johnstone et al.(2011)提出的概念模型,當公司經歷負面事件,比如欺詐、重述或產生內控缺陷時,公司治理結構失衡,為再次達到平衡,公司可能會調整治理結構,以緩解負面事件帶來的不利影響,因為新的管理層可能會為公司帶來更高的價值;當考慮到結構調整成本和實施困難,或者是該負面事件影響較小,并不會產生破壞性的后果時,在這種情況下,企業可能不會調整公司治理結構。因此,從公司治理結構本身來說,如果調整治理結構可以達到新的目標,實現企業價值最大化,那么措施之一便是更換董事會、審計委員會、內部控制委員會和管理層等相關機構人員。

良好的內部控制可以向外界傳遞企業經營發展良好、會計信息可靠透明等信息,內控缺陷會潛在增加會計人員的機會主義行為(徐虹等,2013),降低企業會計穩健性(Santanu Mitra et al.,2013),阻礙了高質量的信息披露向資本市場傳遞信息的道路(Lambert et al.,2007),加劇了企業與投資者之間信息不對稱的情況,投資者依靠模糊信息做出錯誤決策后,可能會對企業聲譽產生質疑。而聲譽是公司的重要資本之一,通常認為聲譽良好的公司產品質量也較高(Shapiro,1983),在信息傳播如此發達的今天,聲譽更成為企業生存必須維護的資本。從維護自身聲譽,保護投資者利益角度來看,當公司產生內控缺陷時可能會更換董事會、審計委員會、內部控制委員會和管理層等相關人員,及時止損。

當企業內部控制出現問題,其防范和監督作用也必然受到影響,股東和管理層之間的權利責任不能明確(楊松令等,2015),此時企業的代理成本增加,可能會出現道德風險和逆向選擇問題。此外,內控缺陷的存在可能會使得管理層權力過高。而過高的管理層權力又會使得管理層利用其控制權隱瞞內控缺陷的存在(趙息和許寧寧,2013)。在這種情況下,為減少公司損失,使得自身利益最大化,股東可能會采取更換管理層等措施,以使得管理層更好的服務于股東利益。

從以上三個角度分析,當公司出現內控缺陷時,為更好的實現企業長遠目標,維護各方利益,實現公司治理結構平衡,公司可能會更換董事會、審計委員會和管理層人員。由此提出假設如下:

H1:內控缺陷披露與公司董事會、審計委員會、內部控制委員會和管理層人員變更存在正相關關系。

林鐘高和常青(2017)研究發現內控缺陷披露會降低公司治理水平,缺陷修復后公司治理水平提高,周婷婷(2014)研究結果也表明公司治理與內控質量存在顯著的正相關關系。現有研究也已證明,內控缺陷的修復與董事會、審計委員會和管理層的變更等特征具有顯著的相關性(Goh,2009;Li et al.,2010;Johnstone et al.,2011;呂景勝和趙玉梅,2016;Yu and Yue,2018)。這表明,新管理層或相關委員會為盡快達到公司目標、股東要求或自身考核標準,會更加及時地修復內控缺陷。通常來說,新管理層會更加注重展現能力,而較強的管理層能力能夠促進內部控制有效性,從而提高企業可持續發展能力,增加企業價值(楊旭東等,2018)。據此分析可得,當企業更換董事會、審計委員會、內部控制委員會和管理層人員時,公司的內控缺陷的修復會更加及時。由此提出如下假設:

H2:內控缺陷修復與公司董事會、審計委員會、內部控制委員會和管理層人員變更存在正相關關系。

四、研究設計

(一)樣本選取與數據來源

為檢驗H1,本文選取2012年至2017年滬深A股上市公司作為樣本公司,并剔除金融類、數據來源缺失的公司,最終確定有效觀測值為12985個。其中,存在內控缺陷的樣本為293個。本文內控缺陷數據來源為國泰安數據庫,通過統計內部控制自我評價報告中公司是否披露內部控制重大或重要缺陷來確定,控制變量數據來源為國泰安數據庫和CNRDS數據庫。

表5 對模型(1)進行logistic回歸:區分缺陷類型

由于內控缺陷修復數據來源于第二年報告,而樣本選取時間為2012年至2017年,因此2017年披露內控缺陷修復情況無法獲得。在H2的檢驗中,需在確定的293個披露缺陷的樣本中剔除掉2017年的樣本,再剔除掉數據缺失的樣本,最終確定有效觀測值為174個。其中,內控缺陷修復的樣本為75個。內控缺陷修復數據來源于國泰安數據庫,控制變量數據來源為國泰安數據庫和CNRDS數據庫。

表6 模型(2)描述性統計

表 7 模型(2)logistic回歸結果

(二)模型與變量定義

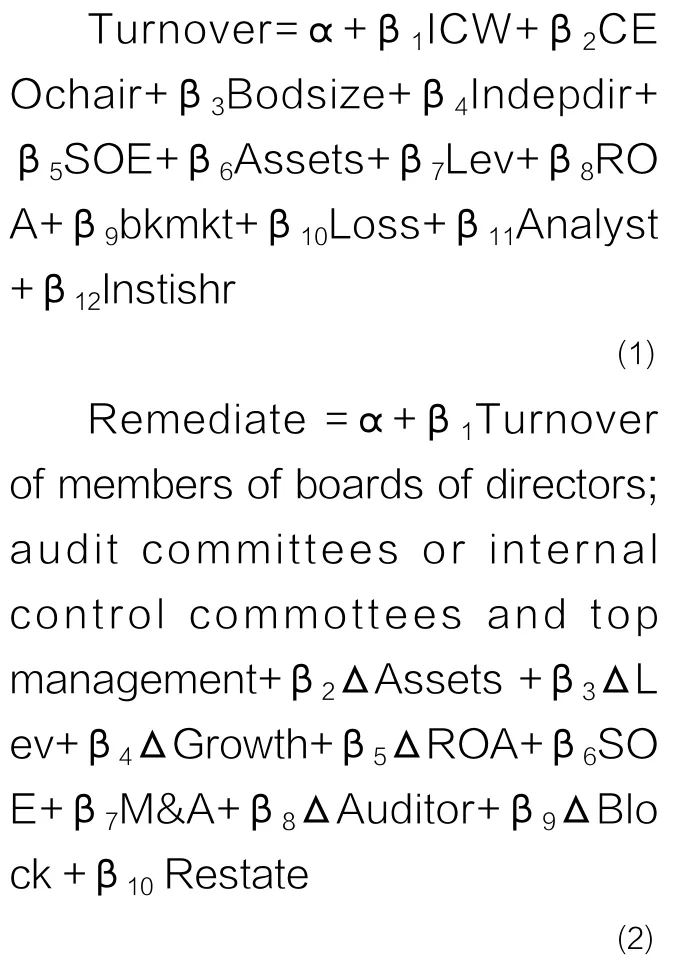

本文借鑒J o h n s t o n e e t al.(2011)的研究,設立模型(1)、(2),用logistic回歸檢驗公司治理機構變更同內控缺陷披露和修復之間的關系,在控制公司特征變量的基礎上,又進一步控制了年度和行業數據。為進一步觀察公司治理機構變更和不同類型缺陷披露之間的關系,又將缺陷分為內部控制重大缺陷和內部控制重要缺陷進行回歸。

模型(1)觀察的是t年缺陷披露狀況,如果公司在t年披露內控重大或重要缺陷,ICW取1,否則為0。在缺陷披露后,觀察的是在t+1年,公司董事會、審計委員會和內部控制委員會、CEO和CFO變更情況。本文中,用Turnover來表示委員會和管理層變更情況。用Bodturnover表示董事會成員變更,在t+1年時變更取1,否則為0;由于我國很多公司未設置單獨的審計委員會或內部控制委員會,而是將兩者合并設立審計和內部控制委員會,或是將審計委員會或內部控制委員會同風險管控委員會等設置在一起,因此在選擇樣本時,只要未單獨設置審計委員會和內部控制委員會,但設置了上述合并委員會的,也視其設置了審計委員會或內部控制委員會,用Audit_intctrl_turnover表示審計委員會或內控委員會成員在t+1年的變更情況,變更為1,否則為0;用CEOturnover表示CEO變更,公司在t+1年變更CEO取1,否則為0;用CFOturnover表示CFO變更,公司在t+1年變更CFO取1,否則為0。具體變量定義見表1。

模型(2)中,在缺陷披露后,觀察的是在t+1年,公司是否修復缺陷,用Remediate表示。由于公司缺陷數量可能不止一個,當修復全部缺陷時Remediate取1,只修復部分缺陷視為未修復,取值為0,未修復任何缺陷取值為0。具體變量定義見表2。

五、實證分析

表3是 模型(1)的描述性統計,由表1可知,未披露內控缺陷的公司,其董事會變更次數、CEO變更次數和CFO變更次數均小于披露缺陷的公司,分別在1%、5%和1%的水平上顯著。未披露缺陷公司的資產負債率和凈損失要小于披露內控缺陷的公司,凈資產收益率高于未披露缺陷的公司,均在1%的水平上顯著。

表4是模型(1)的回歸結果。從表4可知,當公司出現內控缺陷后,董事會成員和CFO均發生變更,但審計委員會或內部控制委員會成員和CEO的變更與內控缺陷不存在顯著關系。凈損失與公司治理結構變更存在顯著的負相關關系。

表5是將缺陷分為內部控制重大缺陷和內部控制重要缺陷后,進行回歸所得的結果。由表5可知,將缺陷細分后,審計委員會或內部控制委員會成員和CEO的變更與內控缺陷仍然不存在顯著關系。但是董事會成員的變更與內控重要缺陷的披露呈現正相關關系,與內控重大缺陷的披露卻不存在顯著關系。CFO的變更與內控重大缺陷和內控重要缺陷的披露均在1%水平上顯著。

表4和表5 結果表明,內控缺陷的披露會導致公司治理結構變化,但并不一定會使得公司高管層、審計委員會或內部控制委員會出現變更。原因可能是在缺陷發生當期,企業會出現公司治理結構的變化,這種變化更多是由正常變更即任職到期或離職等原因產生,因而兩者關系并不顯著。另外,無論是否區分缺陷類型,CEO兼任董事會主席也就是說CEO權力與CFO變更存在顯著關系;CEO兼任董事會主席與CEO變更存在負相關關系,盡管兩者并不顯著。這也可以從側面提供一定證據,表明管理層權力越大越容易隱瞞內控缺陷的存在(趙息和許寧寧,2013),因此管理層在缺陷發生當期變更的可能性更小。

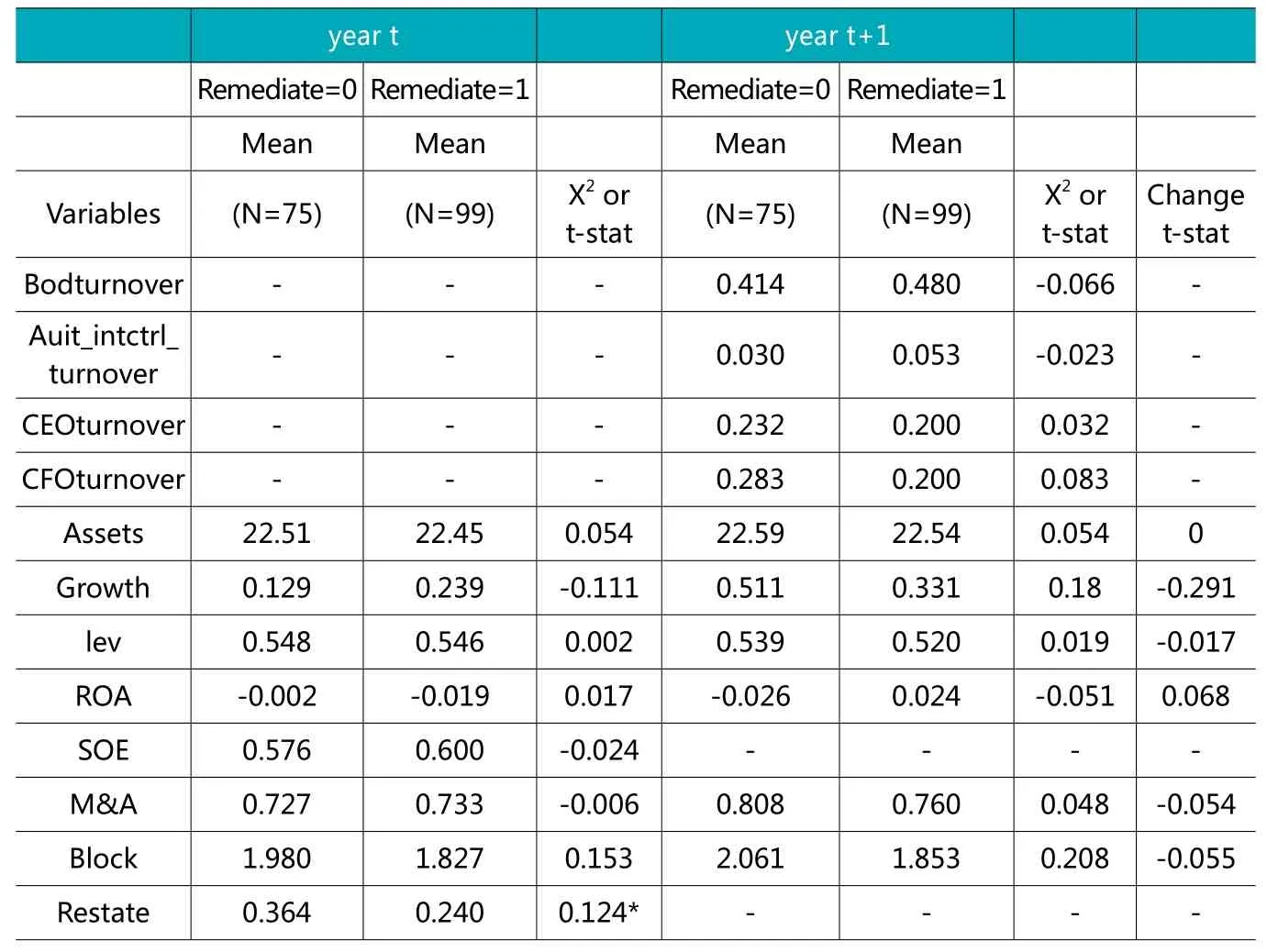

表6是模型(2)的描述性統計。與表3披露缺陷時相比,修復缺陷的公司與未修復缺陷的公司在資產、增長率等公司特征方面并沒有顯著差別,t年和t+1年也并沒有顯著差別,這說明缺陷對公司帶來的不利影響可能主要產生在缺陷存在和披露當年,利益相關者可能更關注公司是否存在內控缺陷而非是否修復內控缺陷。

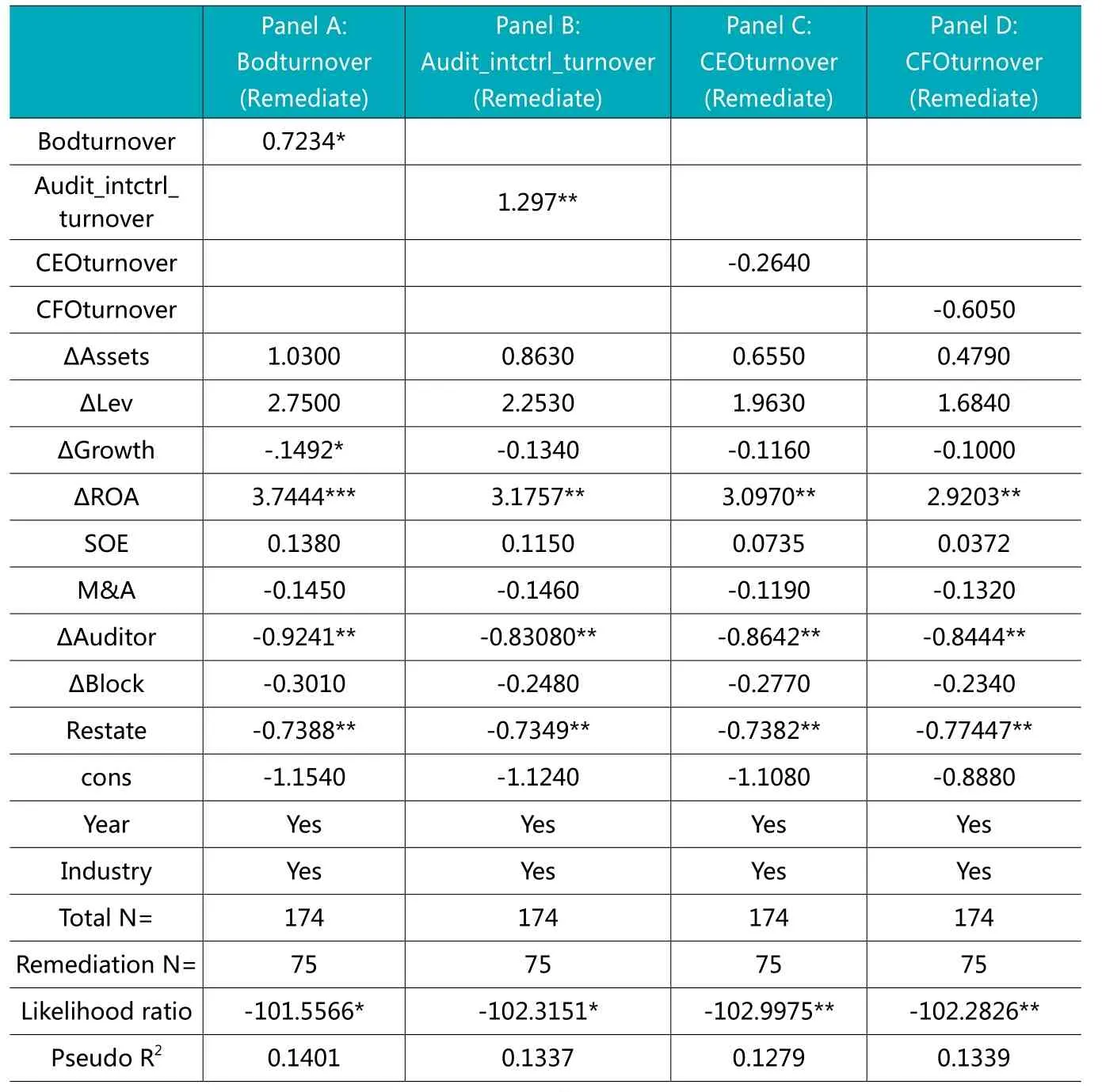

表7是模型(2)的回歸結果。結果表明內控缺陷的修復和董事會變更、審計委員會或內部控制委員會變更存在顯著的正相關關系,而與CEO和CFO的變更并不相關。這可能是由于董事會、審計委員會和內部控制委員成員可以依靠其財務專業技能或其他技能進一步完善內部控制制度,缺陷的修復也更依賴于專業人員和集體智慧。同時也可以看出,資產收益率的變化與公司治理結構存在顯著的正相關關系,審計師變更與公司治理結構存在顯著的負相關關系,財務重述與公司治理結構存在顯著的負相關關系,這表明內控缺陷的修復有利于提高公司治理水平和內部控制質量,促進企業內部控制制度更加完善,實現企業價值最大化的目標。

六、結論

以我國A股市場內控缺陷披露和修復事件為實驗場景,探討內控缺陷披露和修復與公司治理結構之間的關系。研究發現:當公司披露內控缺陷后,董事會成員和CFO均發生變更,但審計委員會或內部控制委員會成員和CEO的變更與內控缺陷不存在顯著關系;將缺陷類型分為內控重大缺陷和內控重要缺陷后,上述結果依然成立,但內控重大缺陷披露與董事會成員變更并不存在顯著關系。進一步研究內控缺陷修復與公司治理結構變更之間的關系,發現內控缺陷的修復和董事會變更、審計委員會或內部控制委員會存在顯著的正相關關系,而與CEO和CFO的變更并不相關。

研究結論啟示我們在貫徹落實內部控制“落地”進程中要充分發揮企業董事會及其下屬專業委員會的作用,持續改進內部控制,發揮內部控制自我修復的免疫系統功能,共同作用于公司治理,提升公司治理效率。本文的實踐意義在于:(1)內部控制缺陷的修復依賴于公司治理層面的專業人員和集體智慧,董事會及其下屬專業委員會可以依靠其專業技能進一步完善內部控制制度,因此企業在選聘過程中應提倡專業化、市場化的人才招聘機制,為企業發展注入新生活力;(2)以我國企業的經營實踐來看,管理層權力是把雙刃劍,高管權力越集中,越有動機和能力去隱瞞企業內部控制缺陷,因此,股東應當充分衡量成本與收益,合理配置高管權力,完善公司治理機制,設計權力制衡機制,以避免高管做出有損股東利益的決策。

本文研究的局限在于:(1)本文基于公司就內部控制缺陷予以誠實報告的假定,即只要公司存在內部控制缺陷就全面完整地進行了披露。然而,實踐中公司存在缺陷卻選擇藏匿的可能性是存在的。(2)高管變更的驅動因素有很多,比如退休、辭職等,而現有數據并不能將其合理區分。以上都有可能對本文的研究結果產生一定程度的影響。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24