2019年農商行競爭力評價報告摘要

2019-11-21 04:22:44

銀行家 2019年9期

2018年,我國農村商業銀行所處的外部環境發生了深刻變化。這一年,國務院金融穩定發展委員會強勢登場,中國銀保監會成立,新的金融監管格局已經形成;金融監管力度空前,金融去杠桿持續推進,要求農村商業銀行堅守服務三農、小微定位;貿易保護主義抬頭,中美貿易戰愈演愈烈,經濟下行壓力持續增大,企業信用風險積聚;以螞蟻金服為首的互聯網金融公司,借助金融科技創新普惠金融服務方式,不斷擠壓農村商業銀行的市場空間;人口向中心城市流動,縣域人口流失和老齡化加劇等。這些外部環境的變化,對農村商業銀行的業務發展形成極大挑戰。機遇與挑戰并存,2018年也是全面實施鄉村振興戰略的第一年,為農村商業銀行提供了新的發展機遇。?

為全面考察2018年農村商業銀行的發展狀況,我們收集了356家農村商業銀行的年報信息,分別從資產負債、資本狀況、資產質量、盈利能力和流動性五個方面,對農村商業銀行的競爭力進行評價。在報告覆蓋的農村商業銀行中,資產規模在1000億元以上的有37家、500億至1000億元的有20家、100億至500億的有206家、50億至100億的有68家、50億以下的有25家,涵蓋了所有規模的農村商業銀行,使本報告能夠較好地反映農村商業銀行整體的發展狀況。

農村商業銀行的資產負債

資產、負債規模整體緩慢增長,市場份額保持穩定

根據中國銀保監會的統計,2018年末,農村商業銀行的總資產、總負債和總所有者權益分別為34.58萬億元、31.88萬億元和2.70萬億元,與2017年末相比分別增長了5.36%、4.89%和11.14%。近年來,農村商業銀行的規模雖然持續增長,但增速明顯下降,農村商業銀行已進入緩慢增長階段。2016年,農村商業銀行總資產和總負債的增速分別為16.53%和16.77%,到2017年則下降到個位數,分別為9.78%和9.64%,2018年進一步下降至5.36%和4.89%。

2018年末,農村商業銀行的資產、負債和所有者權益,在商業銀行中的占比分別為16.47%、16.48%和16.36%,與2017年相比變化不大,農村商業銀行與商業銀行整體的發展趨勢基本一致。

增長趨勢分化明顯,部分農商行出現資產、負債萎縮

2018年,在本報告覆蓋的農村商業銀行中,總資產和總負債增速高于10%的占比為31.17%和30.32%,這部分農村商業銀行依然保持了較高的增長速度;總資產和總負債增長率介于0~10%之間的農村商業銀行占比,分別為51.14%和51.31%,超過一半的農村商業銀行已進入緩慢增長期。需要注意的是,總資產和總負債增速為負的農村商業銀行占比分別為17.14%和18.37%,這部分農村商業銀行的規模已處于萎縮狀態。當銀行的資產、負債規模萎縮時,金融風險更容易暴露,對這部分農村商業銀行應給予重點關注。

農村商業銀行的資本狀況

資本充足率較去年明顯提升,部分農商行資本充足率增長較快

根據中國銀保監會的統計,2018年末,農村商業銀行的資本充足率平均為13.20%,低于商業銀行的平均水平(14.20%)和大型商業銀行平均水平(15.70%),但高于股份制銀行(12.76%)和城市商業銀行(12.80%),農村商業銀行的資本充足率處于商業銀行的中間水平。2018年末,農村商業銀行中,資本充足率低于10.5%的占比為2.40%,只有極少數農村商業銀行未達到監管要求;資本充足率高于15%的農村商業銀行占比為34.13%,與2017年相比提高了14.57個百分點,資本充足率水平較高的農村商業銀行的占比大幅提升。

與2017年末相比,2018年末資本充足率水平提高的農村商業銀行占比為65.34%。關于資本充足率提高的原因,資本凈額上升是引起農村商業銀行資本充足率上升的主要原因。51.00%的農村商業銀行資本凈額和風險加權資產均上升,資本凈額增長率高于風險加權資產增長率,13.94%的農商行風險加權資產規模下降、資本凈額上升。

核心資本充足率小幅提升,部分農商行面臨一級資本不足壓力

商業銀行的一級資本分為核心資本和其他一級資本,其中核心資本是商業銀行一級資本的主要構成部分。由于缺乏外源性其他一級資本補充渠道,農村商業銀行的核心資本和一級資本的規模基本一致。因此,我們采用核心資本充足率來分析農村商業銀行的一級資本充足水平。

2018年末,農村商業銀行核心資本充足率的平均值為12.37%,與2017年末相比提高了0.58個百分點,核心資本充足率水平小幅提升。從分組情況看,2018年末,核心資本低于監管要求的農村商業銀行占比為2.83%,絕大部分農村商業銀行滿足監管要求;有9.75%的農村商業銀行的核心資本充足率處于8.50%至10.00%之間,這部分農村商業銀行面臨較緊迫的一級資本補充壓力;有87.42%的農村商業銀行的核心資本充足率高于10%,其中高于15%的農村商業銀行占比為13.84%。2018年,核心資本充足率上升的農村商業銀行占比為67.47%,三分之二的農村商業銀行的核心資本充足水平得到改善。

農村商業銀行的資產質量

不良貸款率小幅提高,貸款質量整體下降

根據中國銀保監會的統計,2018年末,農村商業銀行的不良貸款率為3.96%,與2017年末相比提高了0.8個百分點,明顯高于商業銀行的平均水平(1.83%),在各類商業銀行中也處于最高水平。實際上,農村商業銀行的不良貸款率一直高于其他各類商業銀行,但自2017年一季度以來,農村商業銀行的不良貸款率持續上升,與商業銀行平均水平的差距由2017年一季度末的0.81個百分點,提升至2018年末的2.13個百分點。近幾年來,中國各類商業銀行的貸款質量相對下降,農村商業銀行貸款質量下降的程度更大。

與2017年相比,2018年,69.09%的農村商業銀行不良貸款率出現下降,降幅主要集中在0至1%之間,大部分農村商業銀行的貸款質量得到改善,其中不良貸款率低于1%的農村商業銀行占比由2017年末的5.82%提升至2018年末的12.43%,貸款質量較高的農村商業銀行占比明顯提升。同時,28.81%的農村商業銀行不良貸款率有所提高,其中不良貸款率高于5%的農村商業銀行占比為6.63%,與2017年相比下降了1.68個百分點,貸款質量較低的農村商業銀行占比有所下降。

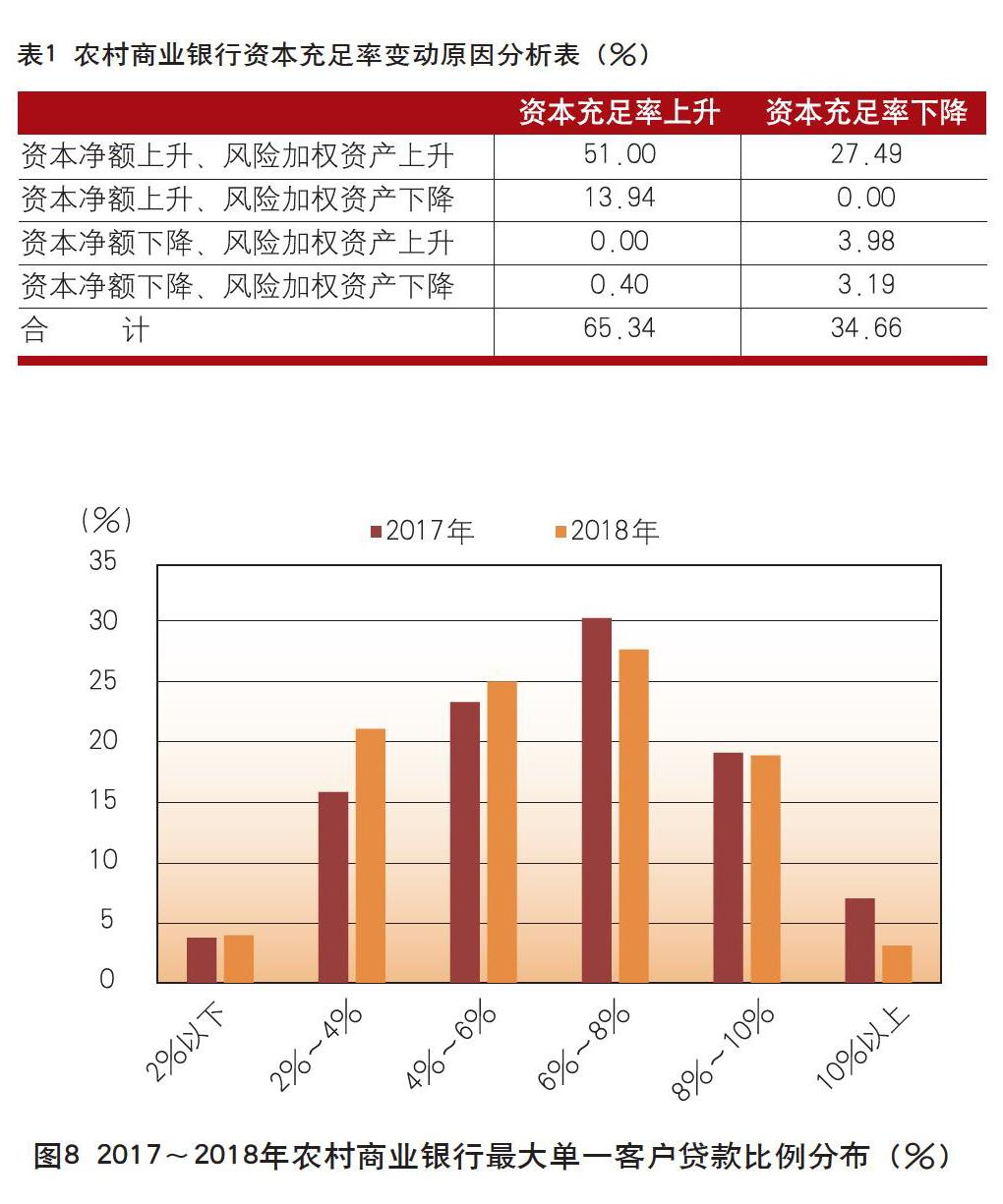

最大客戶貸款占比和前十大客戶貸款占比略有下降,貸款集中度風險繼續降低

自2017年以來,大型企業債務違約事件頻發,貸款集中度成為對商業銀行監管中的重要監控指標。根據監管要求,商業銀行最大單一客戶貸款和最大十家客戶貸款總額分別不得超過銀行資本凈額的10%和50%。2018年,農村商業銀行的單一最大客戶貸款占比平均為5.94%,與2017年相比下降了0.42個百分點;第一大客戶貸款占比超過10%的農村商業銀行占比為3.10%,與2017年相比下降了3.94個百分點,超過監管要求的農村商業銀行占比大幅下降;與2017年相比,72.00%的農村商業銀行的最大單一客戶貸款占比出現下降,貸款集中度風險明顯降低。

2018年,農村商業銀行前十大客戶貸款占比的平均值為39.17%,與2017年相比下降了1.33個百分點。農村商業銀行整體較好的堅持了“小額、分散”的原則,如浙江泰隆農村商業銀行,其前十大客戶貸款占比僅為5.57%。部分農村商業銀行的貸款集中度較高,前十大客戶貸款占比超過監管要求的農村商業銀行占比為27.63%,有少數農村商業銀行接近或超過100%,這類農村商業銀行的貸款集中度風險較高。在貸款集中度變化方面,2018年有72.27%的農村商業銀行的前十大客戶貸款占比有不同程度的下降,大部分農村商業銀行的貸款集中度風險下降。

撥備覆蓋率較去年略有提高,撥貸比略有下降,風險抵補能力較強

2018年,農村商業銀行撥備覆蓋率的平均值為284.37%,與2017年相比提高了36.87個百分點;撥備覆蓋率高于150%的農村商業銀行占比為87.07%,若按照120%的監管標準,符合監管要求的農村商業銀行占比為92.74%;撥備覆蓋率高于250%的農村商業銀行占比為38.80%,高風險抵補能力的農村商業銀行占比較高。與2017年相比,2018年撥備覆蓋率上升的農村商業銀行占比為63.95%,其中以貸款損失準備余額提高、不良貸款下降的農村商業銀行為主;36.05%的農村商業銀行貸款撥備率出現下降,其中以貸款損失準備余額提高、但不良貸款以更快的速度增長的銀行為主,貸款質量的惡化是引起農村商業銀行撥備覆蓋率下降的主要原因。

2018年,農村商業銀行撥貸比的平均值為5.79%,與2017年相比下降了0.07個百分點。2018年,撥貸比高于2.5%的農村商業銀行占比為98.79%,僅有個別農村商業銀行的撥貸比未達到監管要求,農村商業銀行計提了充分的貸款減值準備來應對潛在風險。2018年中,撥貸比上升和下降的農村商業銀行占比分別為51.28%和48.82%,占比基本相當。

農村商業銀行的盈利能力

資產收益率和資本收益率較去年均小幅下降

2018年,在經濟下行壓力加大、市場競爭日益激烈的背景下,僅約1%的農村商業銀行出現虧損,整體表現出良好的盈利能力,但資產收益率和資本收益率較去年均小幅下降。2018年,農村商業銀行資產收益率的平均值為0.86%,與2017年相比下降了0.05個百分點,略低于商業銀行的平均水平(0.90%)。資產收益率高于1%的農村商業銀行占比為31.01%,與2017年相比下降了5.06個百分點;19.42%的農村商業銀行的資產收益率低于0.5%。在資產收益率的變動方面,2018年,資產收益率上升和下降的農村商業銀行占比分別為47.19%和52.81%,資產收益率下降的農村商業銀行占比略高,部分農村商業銀行盈利能力下降明顯。

2018年,農村商業銀行資本利潤率的平均值為10.59%,與2017年相比下降了1.01個百分點,略低于商業銀行全行業的平均水平(11.73%)。資本利潤率超過15%的農村商業銀行占比16.23%,與2017年相比下降了8.69個百分點,而資本利潤率低于10%的農村商業銀行占比,由2017年的33.44%提升至2018年的40.29%,占比上升明顯。隨著金融去杠桿的持續進行,財務杠桿的下降,必然會對農村商業銀行的資本收益率造成負面影響。

凈息差小幅提升,息差收入依然是農村商業銀行的主要收入來源

2018年,農村商業銀行凈息差的平均值為3.62%,比2017年提高了0.17個百分點,高于商業銀行的平均水平(2.18%),也高于除民營銀行外的其他各類商業銀行。凈息差高于4%的農村商業銀行占比為32%,比2017年提高了6.51個百分點,息差較高農村商業銀行的占比有所提升。在凈息差的變動方面,2018年凈息差提升的農村商業銀行占比為72%,大部分農村商業銀行的盈利能力有所增強。

在凈利差方面,2018年,農村商業銀行的凈利差的平均值為2.74%,比2017年提高了0.03個百分點。2018年,六成以上的農村商業銀行凈利差高于2%,構成了農村商業銀行的主體;約有8%的農村商業銀行的凈利差低于1%,在日趨激烈的市場競爭中,這部分農村商業銀行因競爭力弱、議價能力低,存貸差縮小。如何修復這類農村商業銀行的盈利能力,是亟待研究的重要課題。

2018年,農村商業銀行利息收入占總收入的比例平均為72.43%,與2017年的70.73%相比略有提高。將農村商業銀行的利息收入占比以10%為間隔,劃分為七個區間,2018年,各個區間中均有一定數量的農村商業銀行,部分農村商業銀行正在逐漸改變以信貸業務為主的狀況。2018年,利息收入占比低于80%的農村商業銀行占比為53.90%,15.58%的農村商業銀行的利息收入占比低于50%,利息收入的重要性逐漸下降,中間業務收入和投資收入已成為部分農村商業銀行的重要的收入來源。2018年,農村商業銀行利息收入占比上升和下降的農村商業銀行占比分別為52.12%和47.88%,80.78%的農村商業銀行利息收入變動幅度在10個百分點以內,多數農村商業銀行的利息收入占比基本穩定。

中間業務較去年大幅下降,占比持續降低

中間業務是商業銀行以中間人和代理人的身份向客戶提供收付、咨詢、代理、擔保、租賃等各類金融服務并收取一定費用的經營活動,中間業務不占用或較少占用銀行的資財,銀行不直接作為信用主體參與交易。中間業務收入在利潤表中以“手續費及傭金凈收入”來體現。2018年,農村商業銀行的中間業務收入的平均平均值為6486萬元、中位數為672萬元,比2017年分別下降了915萬元和214萬元,中間業務收入整體呈現較大幅度的下降。

在中間業務收入的變動方面,2018年,中間業務收入增長和下降的農村商業銀行占比分別為43.42%和56.58%,中間業務收入增長20%及以上和下降20%及以上的農村商業銀行的占比分別為25%和40.79%,中間業務收入大幅下降的農村商業銀行的占比明顯較高,多數農村商業銀行的中間業務正在萎縮。

中間業務收入占比能夠更好的反映中間業務在農村商業銀行各類業務中所處的位置。2018年,農村商業銀行中間業務收入占比的平均值為1.60%,與2017年相比下降了0.75百分點,整體來看,其在收入中的占比極低。2018年,中間業務收入占比超過10%的農村商業銀行占比僅為1.63%,介于0至5%的農村商業銀行占比為76.14%,還有14.71%的農村商業銀行中間業務收入為負,說明這些農村商業銀行的手續費和傭金支出大于收入,中間業務實際處于虧損狀態。2018年,69.93%的農村商業銀行,中間業務收入占比有所下降。在農村商業銀行中,中間業務收入占比較高的主要為大型銀行,中小型農村商業銀行的中間業務收入占比較低,這些銀行通過提高中間業務收入來調整收入結構困難重重。

成本收入比較高,但成本控制能力在逐漸增強

成本收入比是反映商業銀行成本控制能力的常用指標。根據監管要求,商業銀行的成本收入比不應超過45%。2018年,農村商業銀行的成本收入比的平均值為36.65%,與2017年相比下降了0.65個百分點,但高于商業銀行的平均水平(30.84%)。農商行成本收入比明顯高于行業平均水平的原因,與其客戶以農戶、個體工商戶和小微企業為主緊密相關。2018年,87.32%的農村商業銀行的成本收入比低于45%,部分農村商業銀行的成本收入比甚至低于20%,顯示出農村商業銀行整體符合監管要求、部分農村商業銀行的具有較強的成本控制能力;同時有5.73%的農村商業銀行的成本收入比超過50%,個別農村商業銀行的成本收入比甚至超過60%。在成本收入比的變動方面,2018年,成本收入比上升和下降的農村商業銀行占比分別為36.01%和63.99%,多數農村商業銀行的成本控制能力有所增強。

農村商業銀行的流動性

流動性風險是商業銀行面臨的重要風險之一,充裕的流動性是商業銀行良好運行的重要保障。為加強商業銀行流動性風險管理,2018年5月23日,中國銀保監會發布《商業銀行流動性風險管理辦法》(以下簡稱《辦法》)(2018年第3號),并于2018年7月1日起正式實施。在《辦法》中規定,商業銀行的流動性監管指標主要包括流動性覆蓋率、凈穩定資金比例、流動性比例、流動性匹配率和優質流動性資產充足率。當前,商業銀行對外披露的主要為流動性覆蓋率和流動性比例兩項指標。

流動性覆蓋率均遠高于監管要求

流動性覆蓋率為商業銀行合格優質流動性資產與未來30天現金凈流出量的比率,該指標旨在確保商業銀行具有充足的合格優質流動性資產,來滿足未來至少30天的流動性需求。根據監管要求,商業銀行流動性覆蓋率的最低監管標準為不低于100%。2017年一季度至2018年四季度,商業銀行全行業的流動性覆蓋率由119.07%提升至138.01%。2018年,農村商業銀行中僅有重慶農村商業銀行、上海農村商業銀行等13家農村商業銀行披露了流動性覆蓋率,披露該指標的所有農村商業銀行均滿足監管要求,如重慶農村商業銀行、上海農村商業銀行的流動性覆蓋率分別為207.66%和241.76%,湖南東安農村商業銀行的流動性覆蓋率甚至高達1921.83%。

流動性比例略高于商業銀行的平均水平,并持續提升

流動性比例為商業銀行流動性資產余額與流動性負債余額的比率,該指標旨在考察商業銀行是否具有充足的流動性資產來滿足流動性負債的支付需求,是衡量商業銀行短期償債能力的重要指標。根據監管要求,商業銀行的流動性比例的最低監管標準為不低于25%。2018年末,農村商業銀行的流動性比例為58.77%,比2017年末提高了5.63個百分點,也高于同期商業銀行的平均水平(55.31%),在各類商業銀行中居于中間水平。

2018年,本報告覆蓋的農村商業銀行中僅有1家農村商業銀行的流動性比例低于25%的監管要求;流動性比例高于50%的農村商業銀行占比為55.98%,超過一半的農村商業銀行的流動性非常充裕。在流動性比例變動方面,2018年,流動性比例提升的農村商業銀行占比為66.07%,多數農村商業銀行的流動性狀況得到改善。

存貸比整體上升,但仍低于商業銀行平均水平

《辦法》中并未將存貸比作為商業銀行重要的流動性監測指標,但要求銀行業監督管理機構持續監測商業銀行的存貸比變動,并在特定情況下及時了解商業銀行存貸比變動原因,分析其反映出的商業銀行風險變化,必要時進行風險提示或要求商業銀行采取相關措施。自2015年取消商業銀行存貸比不得高于75%的限制后,商業銀行的存貸比持續提升,由2016年一季度的67.01%提升至2018年四季度的74.34%。

2018年末,農村商業銀行的存貸比平均為68.39%,比2017年提升了3.56個百分點,低于商業銀行的平均水平(74.34%)。在存貸比的分布方面,2018年,存貸比超過75%的農村商業銀行占比為23.81%,低于50%的農村商業銀行占比為22.13%,部分農村商業銀行的存貸比有較大的提升空間。2018年,81.71%的農村商業銀行的存貸比有所提高,其中提升幅度超過10個百分點的農村商業銀行占比為9.14%。存貸比的提升有利于商業銀行流動性的釋放,能夠增加對實體經濟的信貸供給,但也提升了商業銀行的流動性風險。

(執筆人:楊虎鋒、何廣文)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

大眾投資指南(2020年10期)2020-07-24 08:03:40

活力(2019年21期)2019-04-01 12:17:48

消費導刊(2017年20期)2018-01-03 06:27:21

中國公路(2017年16期)2017-10-14 01:04:28

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13