董事會性別多元化與銀行風險承擔

2019-11-17 04:51:55李洋洋李振楊亞仙

現代管理科學 2019年10期

李洋洋 李振 楊亞仙

摘要:文章使用2002年~2017年中國16家上市商業銀行數據,分析董事會性別多元化與銀行風險承擔的關系。結果發現:(1)董事會性別多元化能夠顯著降低銀行風險承擔,即隨著銀行董事會性別多元化程度的提高,銀行資產風險、利率風險和股價波動風險均顯著降低;(2)對于系統重要性銀行,董事會性別多元化程度的提高,會增加銀行資產風險和利率風險;(3)在契約制度較強的地區,董事會性別多元化程度的提高,會增加銀行股價波動風險;(4)納入宏觀經濟金融因素進行穩健性檢驗,以及使用傾向得分匹配估計以解決因果識別問題,文章所得結論均保持穩健。

關鍵詞:董事會性別多元化;銀行風險;系統重要性銀行;契約制度

一、 引言

歐盟競爭委員會專員Kroes(2009)提出:“假如曾經的雷曼兄弟是雷曼姐妹,當年的金融危機是否能夠避免?答案是肯定的”。大量心理學和實驗經濟學研究表明女性比男性更厭惡風險,同男性董事相比,女性董事在制定公司重大決策時更加謹慎(Filippin & Crosetto,2014)。國際貨幣基金組織(2015)的研究表明,在銀行和金融監管機構的董事會中,女性董事比例越高,金融體系越穩定。作為金融體系董事性別多元化的主要倡導人之一,國際貨幣基金組織主席Lagarde(2019)認為,金融體系改革的一個關鍵因素是增強金融領域的女性領導力。一些歐洲國家開始鼓勵增加上市公司女性董事成員比例,甚至明文規定董事會女性董事的數量和比例。然而,也有一些研究指出董事會的風險厭惡程度與董事會性別構成無顯著關系,甚至隨女性董事成員比例的提高而降低,董事會性別多元化促進風險承擔行為(Adams & Ragunathan,2017)。鑒于中國正在醞釀促進董事會性別多元化的政策,女性董事成員的特征因國家制度環境的不同可能有所差異,探索上述穩定機制在中國金融體系中是否存在尤為必要。

本文使用2002年~2017年中國16家上市商業銀行數據,分析董事會性別多元化與銀行風險承擔的關系。在本文中,我們使用Blau指數度量董事會性別多元化,該指數等于“1-(女性董事占比平方+男性董事占比平方)”。檢驗結果發現,董事會性別多元化能夠顯著降低銀行風險承擔行為,更具體地,隨著銀行董事會性別多元化水平的提高,銀行資產風險、利率風險和股價波動風險均顯著降低。無論是統計意義還是經濟意義,董事會性別多元化與銀行風險承擔的負相關關系均十分顯著,驗證了我們對新興市場國家不同性別董事價值觀差異較大的推斷。我們基于是否系統重要性銀行和是否契約制度較強的區域等視角,分析董事會性別多元化對銀行風險承擔的影響是否存在異質性。結果表明,對于系統重要性銀行,董事會性別多元化程度的提高,會增加銀行資產風險和利率風險。在契約制度較強的地區,董事會性別多元化程度的提高,會增加銀行股價波動風險。為增強基準模型回歸結果的穩健性,我們新納入一些宏觀經濟金融因素進行穩健性檢驗。同時,我們使用傾向得分匹配(PSM)估計,以解決基準模型可能存在的因果識別問題,分析董事會性別多元化對銀行風險承擔的處理效應。

二、 研究設計

在本部分,我們首先定義所用變量的符號含義,在描述基準模型的模型設定以后,對選用的上市銀行樣本進行說明。

1. 變量說明。

(1)銀行風險代理變量。我們使用風險加權資產比例(RWToAsset)衡量銀行資產風險,反映銀行的資產質量(Khan et al.,2017;金鵬輝等,2014;方意,2015)。風險加權資產比例越高,表明銀行有更加強烈的意愿為更高收益購買更高風險的風險資產。

由于銀行資產與負債存在期限錯配的問題,當市場利率發生波動時就會使得銀行的財務狀況面對利率的不利變化。過高的利率風險可能對銀行的資本和收益產生不利影響。本文定義利率風險(InterestRisk)等于|利率敏感性比例-1|,其中利率敏感性比例等于生息資產與付息負債之比(劉明康等,2018)。

由于銀行存在操縱財務報表的可能性,董事會性別多元化對銀行風險的影響可能被干擾,基于股票市場的風險度量指標在一定程度上可以避免數據操縱和數據分析滯后性的問題,從而可能較好的反映董事會性別多元化變化的預期現值。參考Goetz等(2016)、Jiang等(2017)等的做法,我們使用每日股票回報率年化取標準差后的自然對數(TotalRisk)以度量股價波動風險。

(2)董事會性別多元化代理變量。借鑒Bear等(2010)、Owen和Temesvary(2018)的做法,我們使用Blau指數作為度量董事會性別多元化的代理變量,其計算公式如下:

其中,g=0、1,Pg是男性董事和女性董事在董事會中比例。當男性和女性董事數量相等時,Blau指數取最大值0.5,即當P1=P2=50%時,Blaumax=0.5。董事會性別多元化指數越低,說明不同性別董事數量差異越大。

(3)控制變量。為控制銀行特征變量對回歸結果的影響,基于已有文獻,本文選取的控制變量包括:董事會規模,用董事會人數取自然對數表示;董事會成員平均年齡,用董事會成員平均年齡取自然對數表示;獨立董事比例,用董事會獨立董事人數占董事會總人數表示;最大十家客戶貸款比例用最大十家客戶貸款之和與總貸款之比表示;資產規模,用銀行總資產的自然對數表示;資本資產比例,用股東權益與總資產之比表示;貸款資產比,用銀行總貸款比總資產表示;資產多元化,等于1-|(凈貸款-其他生息資產)/生息資產|。

2. 模型設定。為分析董事會性別多元化對銀行風險承擔的影響,本文使用OLS方法建立如下基準模型:

其中,被解釋變量BankRiskbt表示在時期t銀行b的風險,核心解釋變量BlauIndexbt表示董事會性別多元化,Controlsbt表示控制變量。是截距項,t是時間效應,bt是殘差項。為避免內生性問題對回歸結果的影響,我們對所有解釋變量和控制變量均滯后一期。

為進一步分析董事會性別多元化對于不同類型、不同地區契約制度水平的銀行風險的影響是否存在顯著差異,本文在基準模型中分別加入是否系統重要性銀行、是否位于契約制度較強的地區等虛擬變量、及其與董事會性別多元化代理變量的交叉項,建立的擴展模型如下所示:

其中,Dumbt表示不同類型和不同地區契約制度水平的虛擬變量,BlauIndexbt×Dumbt用于分析董事會性別多元化對于不同類型和不同地區契約制度水平的銀行風險的影響是否存在異質性。在不同類型的銀行方面,首先使用是否全球系統重要性銀行虛擬變量(isGSIBs),即上市銀行是工農中建則取值1,否則為0;最后使用是否位于契約制度較強的地區虛擬變量(isHighCont),即總部所在地的契約制度大于所有樣本上四分位數取值1,否則為0。為檢驗董事會性別多元化對銀行風險承擔影響的非對稱性,我們重點關注2的符號方向和顯著性水平。

3. 樣本選擇。本文選取2002年~2017年中國16家A股上市商業銀行(包括5家國有大型商業銀行、8家股份制商業銀行和3家城市商業銀行)的非平衡面板數據作為研究樣本,所用數據均來源于萬德數據庫、全球銀行和金融機構分析數據庫以及各上市銀行年報。為避免極端值可能對回歸結果的影響,本文對所有變量均在上下1%分位點縮尾處理。此外,對所有變量在上下5%分位點縮尾處理,發現回歸結果與本文主要結論保持一致。

三、 實證分析與檢驗

為研究董事會性別多元化對銀行風險的影響,本文在對基準模型進行回歸分析的基礎上,進行異質性分析以觀察董事會性別多元化對于不同類型、不同地區契約制度水平的銀行風險的影響是否存在顯著差異,最后進行穩健性檢驗以增強回歸結論的穩健性,以及解決可能存在的內生性問題。

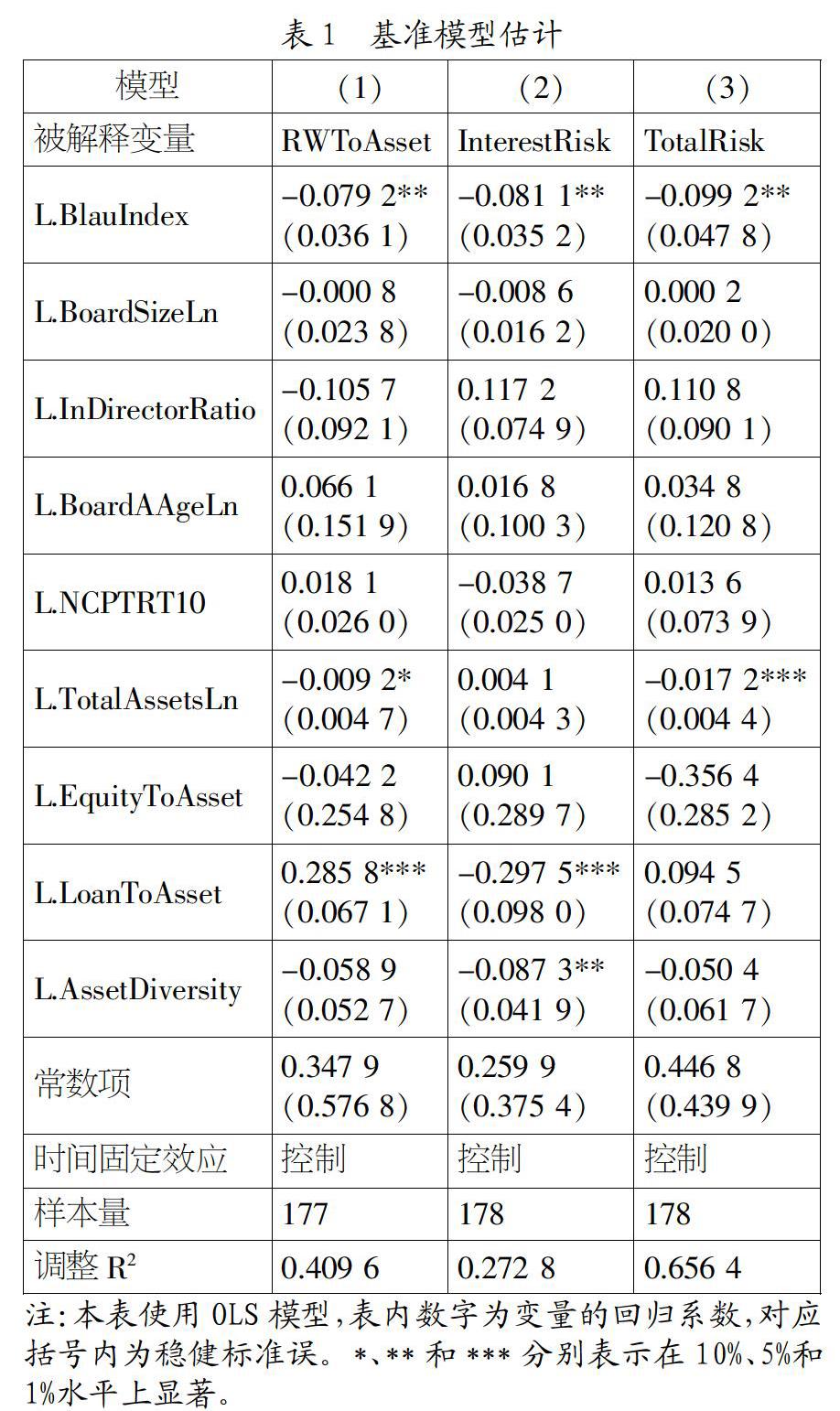

1. 基準模型估計。我們在表1中匯報根據方程(2)得到的基準模型回歸結果,在所有模型中,我們均納入銀行特征變量,同時為避免其他不可觀察因素的影響,我們也控制時間固定效應。

根據表1中模型的回歸結果,董事會性別多元化(Blau Index)對銀行資產風險(RW To Asset)、利率風險(Interest Risk)、股價波動風險(Total Risk)的估計系數分別為-0.079 2、-0.081 1和-0.099 2,且均在5%的水平上顯著。這表明董事會性別多元化與銀行資產風險、利率風險和股價波動風險顯著負相關。同時,董事會性別多元化每提高1個單位,銀行資產風險、利率風險、股價波動風險分別降低7.92%、8.11%和9.92%。因此,無論是統計意義還是經濟意義,董事會性別多元化與銀行資產風險、利率風險和股價波動風險的負相關關系均十分顯著。

從表1控制變量的符號方向和顯著性水平來看,資產規模(TotalAssetsLn)與銀行資產風險、股價波動風險顯著負相關,表明資產規模的增大會降低銀行資產風險和股價波動風險。貸款資產比(Loan To Asset)與銀行資產風險顯著正相關、與利率風險顯著負相關,表明貸款資產比的提高會增大銀行資產風險,降低銀行利率風險。資產多元化(AssetDiversity)與銀行利率風險顯著負相關,表明資產多元化會降低銀行利率風險。

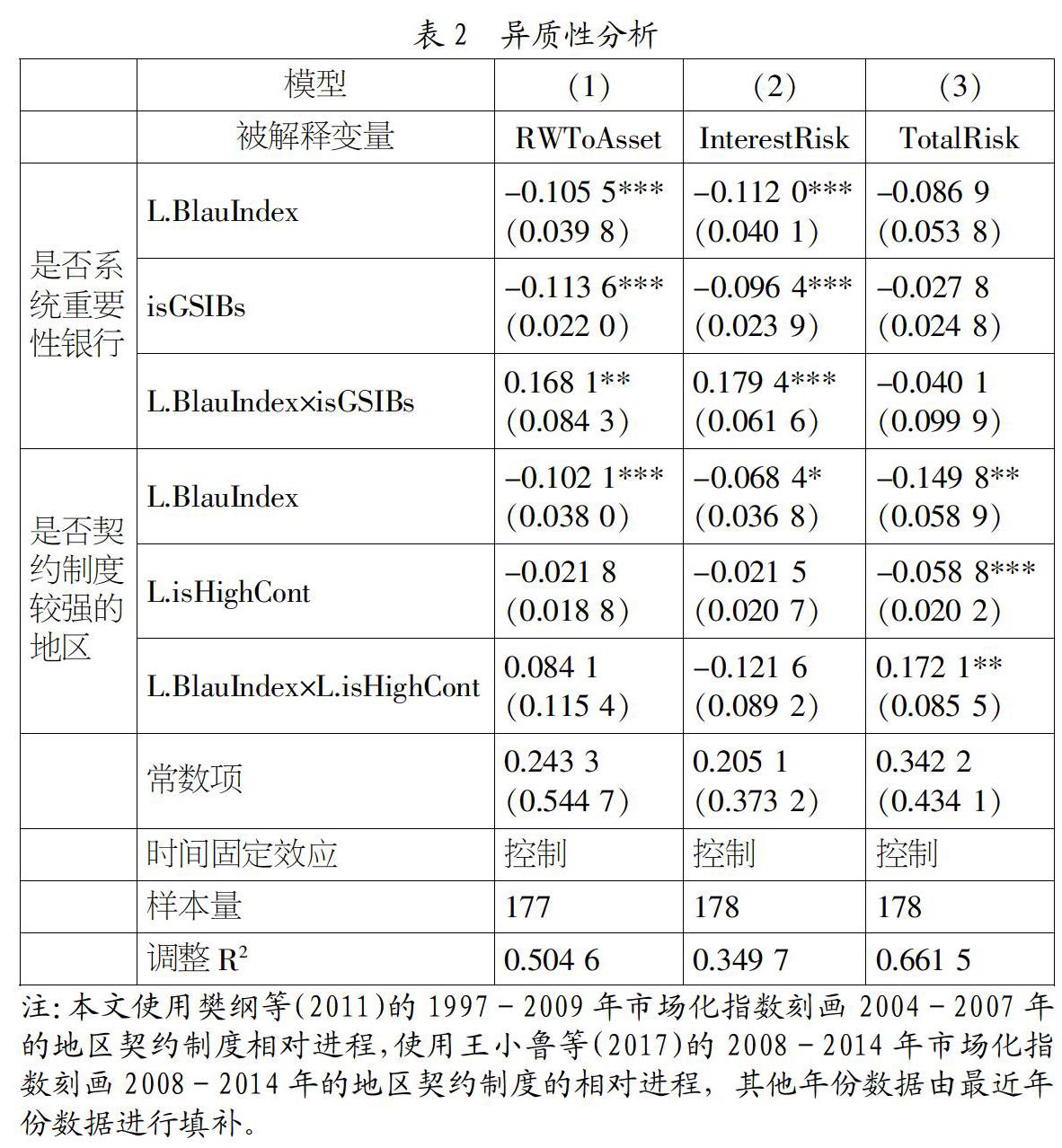

2. 異質性分析。在表2中,我們根據擴展模型方程(3),匯報是否系統重要性銀行、是否契約制度較強的地區對董事會性別多元化與銀行風險承擔關系的影響。在表2中,在控制是否系統重要性銀行及其與董事會性別多元化的交叉項之后,董事會性別多元化與銀行風險承擔之間的相關關系在大部分情況下仍然顯著存在,即董事會性別多元化會降低銀行資產風險和利率風險。是否系統重要性銀行虛擬變量(isGSIBs)對銀行資產風險(RW To Asset)和利率風險(Interest Risk)的估計系數分別為-0.113 6、-0.096 4,且均在1%的水平上顯著,表明系統重要性銀行的資產風險和利率風險較低。這與現有文獻保持一致,由于系統重要性銀行在金融系統中的重要地位,其業務活動受到的監管強度更高(Beltratti & Stulz,2012),經營策略更為保守,風險決策更為審慎,承擔的風險更少(郭品、沈悅,2014)。此外,系統重要性銀行自身在風險管理、資本市場等方面的規模優勢,能夠降低自身承擔風險的動機(張琳、廉永輝,2015)。特別的是,中國系統重要性銀行的控股股東一般為中央政府,其高管亦由行政任命,更有動機主動控制風險承擔(潘敏、魏海瑞,2015)。

在表2中,在控制是否契約制度較強的地區及其與董事會性別多元化的交叉項之后,董事會性別多元化與銀行風險承擔之間的相關關系仍然顯著存在,董事會性別多元化會降低銀行風險承擔,即隨著董事會性別多元化的提高,銀行資產風險、利率風險和股價波動風險均顯著降低。是否契約制度較強的地區虛擬變量(isHighCont)對銀行股價波動風險(TotalRisk)的估計系數為-0.058 8且在1%的水平上顯著,表明契約制度較強的地區的股價波動風險較低。這與現有文獻結果保持一致,契約制度顯著影響金融中介的發展(Acemoglu & Johnson,2005),在契約制度較強的區域,關聯方合約讓位于正式合約,合約風險降低,同時良好的契約制度環境有利于合約的執行的(Cull & Xu,2005)。

四、 穩健性檢驗

我們認為實際GDP增長率(RealGDPG)、A股市場波動率(IndexVolatility)等宏觀經濟金融因數的變動可能影響銀行風險承擔行為。上述變量納入作穩健性檢驗,從核心解釋變量的系數符號和顯著性水平來看,Blau指數與基準模型完全保持一致。這也就是說董事會性別多元化會降低銀行資產風險、利率風險和股價波動風險,這一結論不受新加入的宏觀經濟金融變量的影響。

本文使用傾向得分匹配(PSM)估計,以解決基準模型可能存在的因果識別問題,分析董事會性別多元化對銀行風險承擔的處理效應。根據Blau指數每年銀行董事會性別多元化程度是否大于該年均值,將研究樣本劃分為高組和低組,且分別賦值為1和0,作為處理變量。我們使用銀行風險代理變量作為結果變量,使用基準模型中控制變量作為協變量。我們通過200次自助法進行有放回、允許并列的馬氏匹配方法,并分別得到資產風險、利率風險和股價波動風險的PSM估計結果。其中,ATT是Blau指數高組的匹配結果,ATU是低組的匹配結果,ATE是整個樣本的匹配結果。ATT、ATU和ATE的匹配結果在絕大部分情況下均至少在5%的水平上顯著。所得估計結果與基準模型保持一致,這再次驗證本文所得結論,即董事會性別多元化會降低銀行資產風險、利率風險和股價波動風險。總之,PSM估計方法降低了人們對基準模型可能存在因果識別問題的關注。

五、 主要結論與政策啟示

本文系統考察董事會性別多元化對銀行風險承擔的影響,并從資產風險、利率風險和股價波動風險等多角度衡量銀行風險承擔,因此我們在豐富銀行業董事會性別多元化研究的同時,也為政策制定者和銀行管理者帶來了明確的啟示。我們的實證結果為提高金融系統中女性董事成員比例提供了支持,董事會成員多元化能夠降低中國銀行風險承擔行為,可能對銀行業的穩定和信心的增強產生重要影響。國際貨幣基金組織倡導的董事會性別多元化—金融穩定機制,在中國金融體系中也存在,因此政策制定者應倡導或立法以提高銀行業董事會性別多樣性。在不同的內外部環境(是否系統重要性銀行和是否契約制度較強的區域)下,董事會性別多元化對銀行風險承擔的作用強度和方向均會發生變化,銀行管理者應該在提高自身董事會性別多元化的同時,結合自身的內部特征和外部環境,控制董事會性別多元化對風險承擔的負面效用。

參考文獻:

[1] Acemoglu,D.,Johnson,S.Unbundling Institutio- ns[J].Journal of Political Economy,2005,113(5):949-995.

[2] Adams,R.B.,Ragunathan,V.Lehman Sisters[J].Working Paper,2017.

[3] Bear, S., Rahman, N., Post, C.The Impact of Board Diversity, Gender Composition on Corporate Social Responsibility, Firm Reputation[J].Journal of Business Ethics, 2010,97(2):207-221.

[4] Cull,R., Xu,L.C.Institutions, Ownership, and Finance:The Determinants of Profit Reinvestment Among Chinese Firms[J], Journal of Financial Economics,2005,77(1):117-146.

[5] 方意.貨幣政策與房地產價格沖擊下的銀行風險承擔分析[J].世界經濟,2015,(7):73-98.

[6] 郭品,沈悅.互聯網金融加重了商業銀行的風險承擔嗎?——來自中國銀行業的經驗證據[J].南開經濟研究,2014,(4):80-97.

[7] 金鵬輝,張翔,高峰.貨幣政策對銀行風險承擔的影響——基于銀行業整體的研究[J].金融研究,2014,(2):16-29.

[8] 李小榮,劉行.CEOvsCFO:性別與股價崩盤風險[J].世界經濟,2012,(12):102-129.

[9] 劉明康,黃嘉,陸軍.銀行利率決定與內部資金轉移定價——來自中國利率市場化改革的經驗[J].經濟研究,2018,(6):6-22.

[10] 馬草原,李成.國有經濟效率、增長目標硬約束與貨幣政策超調[J].經濟研究,2013,(7):76-89.

[11] 潘敏,魏海瑞.高管政治關聯會影響商業銀行信貸投放的周期性特征嗎——來自中國銀行業的經驗證據[J].財貿經濟,2015,(4):60-73.

作者簡介:李洋洋(1989-),女,漢族,山東省聊城市人,中國人民大學財政金融學院博士生,研究方向:銀行監管、金融穩定;李振(1989-),男,漢族,山東省濟寧市人,中國人民大學財政金融學院博士生,研究方向:銀行風險與監管;楊亞仙(1990-),女,漢族,陜西省晉城市人,中國人民大學財政金融學院博士生,研究方向:資產定價、公司金融。

收稿日期:2019-07-16。