融資融券業務中折算率研究

2019-11-16 10:14:32金夢雅陳鵬程

時代金融 2019年26期

金夢雅 陳鵬程

摘要:本文旨在研究融資融券業務中可沖抵保證金證券的折算率,在了解融資融券業務的相關法律法規以及 GARCH族模型和 VaR方法后,構建應用了單一市場風險的收益率-折算率模型,共選取上證180指數中84只成分股進行研究,根據構建的折算率模型計算出每只股票的最適折算率,并和以往固定折算率進行對比分析,研究發現目前規定的上證180成分股所適用的70%的固定折算率過低。

關鍵詞:GARCH-VaR 折算率 融資融券

一、引言

融資融券業務是指具有融資融券業務資格的證券公司向客戶出借資金供其買入證券或出具證券供其賣出證券的業務,由融資融券業務產生的證券交易稱為融資融券交易。在融資融券業務進行的過程中,涉及到對交易雙方的信用保證,保證金制度由此誕生。隨著衍生品市場的進一步發展,資本市場活躍度提高,為了降低缺乏資金的投資者的準入門檻,證交所允許投資者可以使用其所持有的有價證券充當保證金從而使得其進入市場交易,有價證券需要進行一定的折算才可充當保證金,不同的有價證券所面臨的風險也不同,需要考量多方面的因素對有價證券進行合適的折算。融資融券是資本市場重要的組成部分,因此本文對可沖抵保證金證券的適用折算率進行研究,并與當下進行對比,探究現行的固定折算率是否存在優化的空間,有助于融資融券可沖抵保證金證券折算率的深入考證,為進一步完善融資融券交易制度和監管部門執行相關規章制度提供了參考依據。根據《標準券折算率管理辦法》,上證180指數成份股的最高折算率為70%,是本文的主要研究對象。

二、文獻綜述

融資融券交易機制的引進,實際上是為了提升我國股市定價效率以及減緩市場的波動。[1]融資融券業務使得不論是在熊市還是在牛市都可以增加投資者的興趣,活躍市場,這有利于市場發揮其作用并且可以完善市場的價格發現[2]。我國融資融券業務實際上仍屬于發展的初期,面臨市場風險,投資者信用風險,流動性風險,和業務操作風險。[3]其中有關保證金制度的探索是融資融券業務中的熱點問題,引起了廣泛的關注,我國目前采用的固定折算率制度隨著市場的發展需要得到進一步的改進和更新。樊向萍(2017[4])指出與發達國家市場相比,我國在融資融券業務中收取保證金比例偏高,不利于市場的活躍。

陳健萍(2018)[5]針對證券融資融券業務市場風險提出了對不同類型證券的折算率進行動態管理的建議。李詩瑤和李星漢(2017)[6]在對保證金機制和市場波動的內在關系進行研究后,指出應當針對不同波動水平的股票進行保證金比例的動態調整,更加溫和地抑制市場波動。

在國內外進行了很多有關融資融券業務保證金以及折算率模型的實證研究,如 George W Fenn和Paul Kupiec(1991)[7]基于合約成本最小化提出了保證金波動性比率模型,G G Booth,J P Broussard(1997)[8]認為基于波動率計算保證金水平的動態方法更有效。孫禮旭和王媛媛(2018)[9]認為在不同時期不同行業情況下設立不同的保證金比例制度。張秀麗,陳偉,郭愷(2017)[10]以一號棉期貨合約(CF)為例,使用VaR-GARCH模型計算動態保證金,研究發現鄭商所現行的靜態保證金制度的保證金設置水平整體偏高,且無法在當期貨市場波動劇烈時有效控制市場風險,而在95%置信水平下,VaR-GARCH模型計算出的動態保證金能滿足交易所控制市場風險的需要。這些研究均表明,建立起動態的保證金制度是必要的。

折算率制度與保證金制度緊密相關,在對折算率進行研究時往往基于保證金制度的啟發。龔日朝和陳馳(2013)[11]以一家房地產公司為例,從系統性風險、行業風險、公司風險以及流動性風險、變現能力等方面進行分析,構建了可充抵保證金擔保證券折算率計算模型。韓玉姝(2014)[12]以G證券公司為例,結合流動性風險和波動性風險確定折算率和保證金比例的理論值,其研究結果表明我國目前開展融資融券業務的證券公司使用的固定折算率過于保守且不靈活,限制了客戶資金使用效率以及自身的盈利能力。目前針對折算率的研究還相對較少,因此可供參考的文獻也有限,本文對可沖抵保證金證券折算率的研究彌補了融資融券業務有關方面理論的空白。

本文的創新之處在于對折算率模型進行了深入推導,把理論和實踐相結合,計算出84只股票的最適折算率,研究中的所有公司均適用遠高于70%的折算率,結論可信度較高,為投資者和市場監管者更新折算率系統提供借鑒意義,此外本文在研究折算率過程中根據絕對值的大小,在廣泛使用的3個置信水平中選擇出偏差最小的置信水平,相對準確地描述個股風控標準。

三、收益率-折算率模型

樣本數據的對數收益率序列的均值為0.000462,峰值為9.8976,所以樣本數據具有高峰厚尾的特征;其偏度值為-0.9517,說明樣本數據相較于正態分布具有左偏的特征,并且在1%的顯著性水平下通過JB檢驗,表明上證180指數的收益率序列不服從正態分布。

(二)平穩性檢驗

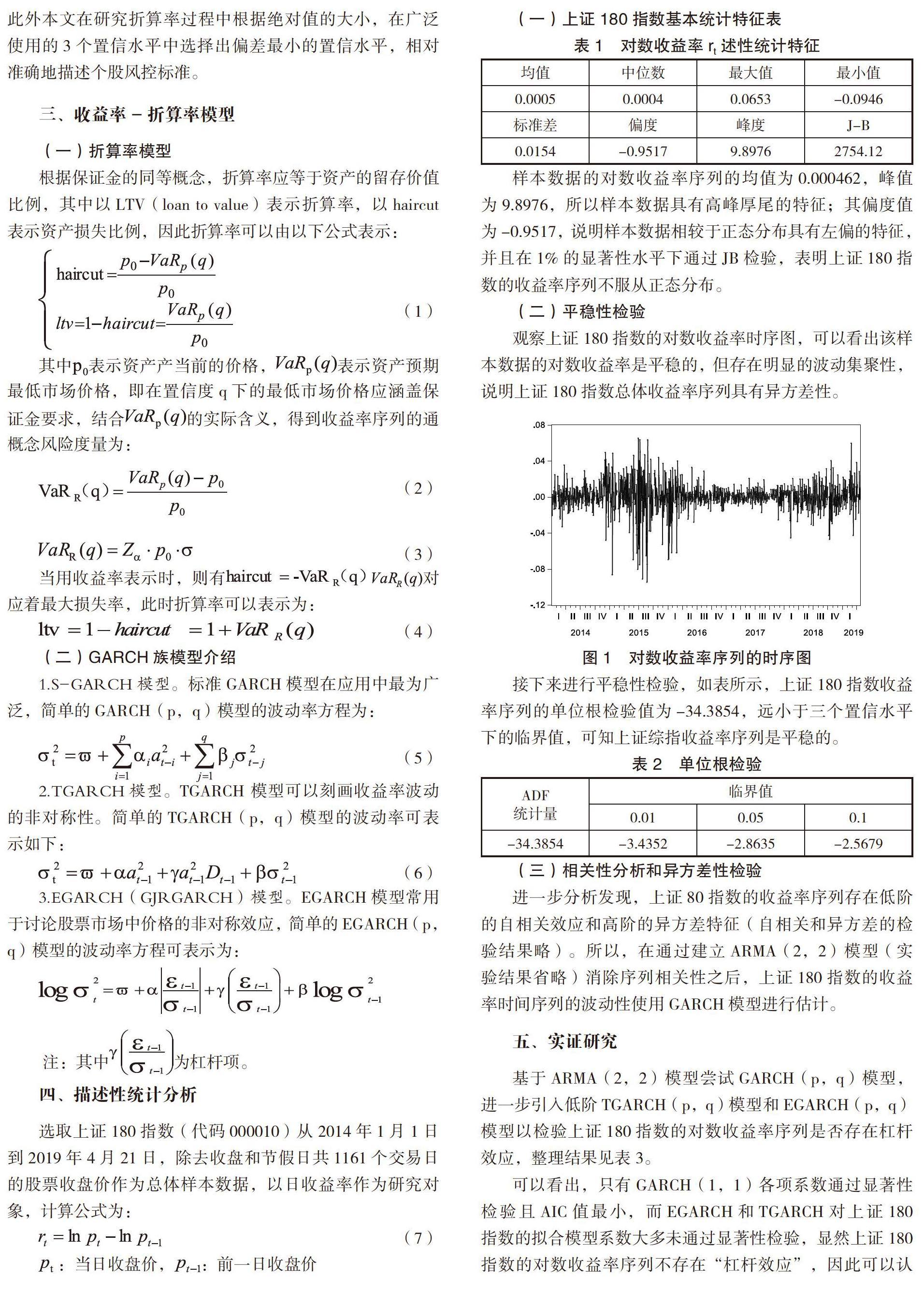

觀察上證180指數的對數收益率時序圖,可以看出該樣本數據的對數收益率是平穩的,但存在明顯的波動集聚性,說明上證180指數總體收益率序列具有異方差性。

接下來進行平穩性檢驗,如表所示,上證180指數收益率序列的單位根檢驗值為-34.3854,遠小于三個置信水平下的臨界值,可知上證綜指收益率序列是平穩的。

(三)相關性分析和異方差性檢驗

進一步分析發現,上證80指數的收益率序列存在低階的自相關效應和高階的異方差特征(自相關和異方差的檢驗結果略)。所以,在通過建立ARMA(2,2)模型(實驗結果省略)消除序列相關性之后,上證180指數的收益率時間序列的波動性使用GARCH模型進行估計。

五、實證研究

基于ARMA(2,2)模型嘗試GARCH(p,q)模型,進一步引入低階TGARCH(p,q)模型和 EGARCH(p,q)模型以檢驗上證180指數的對數收益率序列是否存在杠桿效應,整理結果見表3。

可以看出,只有GARCH(1,1)各項系數通過顯著性檢驗且AIC值最小,而EGARCH和TGARCH對上證180指數的擬合模型系數大多未通過顯著性檢驗,顯然上證180指數的對數收益率序列不存在“杠桿效應”,因此可以認為模型 GARCH(1,1)更適用上證180指數,上證180指數是由其180只成分股編制而成的指數,反映了這180只股票的整體表現,因而具有一定的代表性。所以我們在對其成分股進行折算率研究的時候,皆采用GARCH(1,1)模型來擬合其波動。

(一)上證84只成分股數據選擇

選取了上證180指數成分股中2014年至2019年4月19日都在指數中的股票,刪除其中有大量數據缺失的股票,共計84只,數據選取從2014年1月1日到2019年4月21日,除去收盤和節假日共1161個交易日的股票收盤價作為總樣本,以各股的對數收益率序列為研究對象,數據來源為TEJ數據庫。收益率計算公式:。

(二)置信水平選擇

以最小為擇優標準選擇置信水平,為個股收益率序列在數據選取期間內超出GARCH模型擬合最大損失的概率,α為置信水平,使用了三個不同的置信水平(90%,95%,99%)。

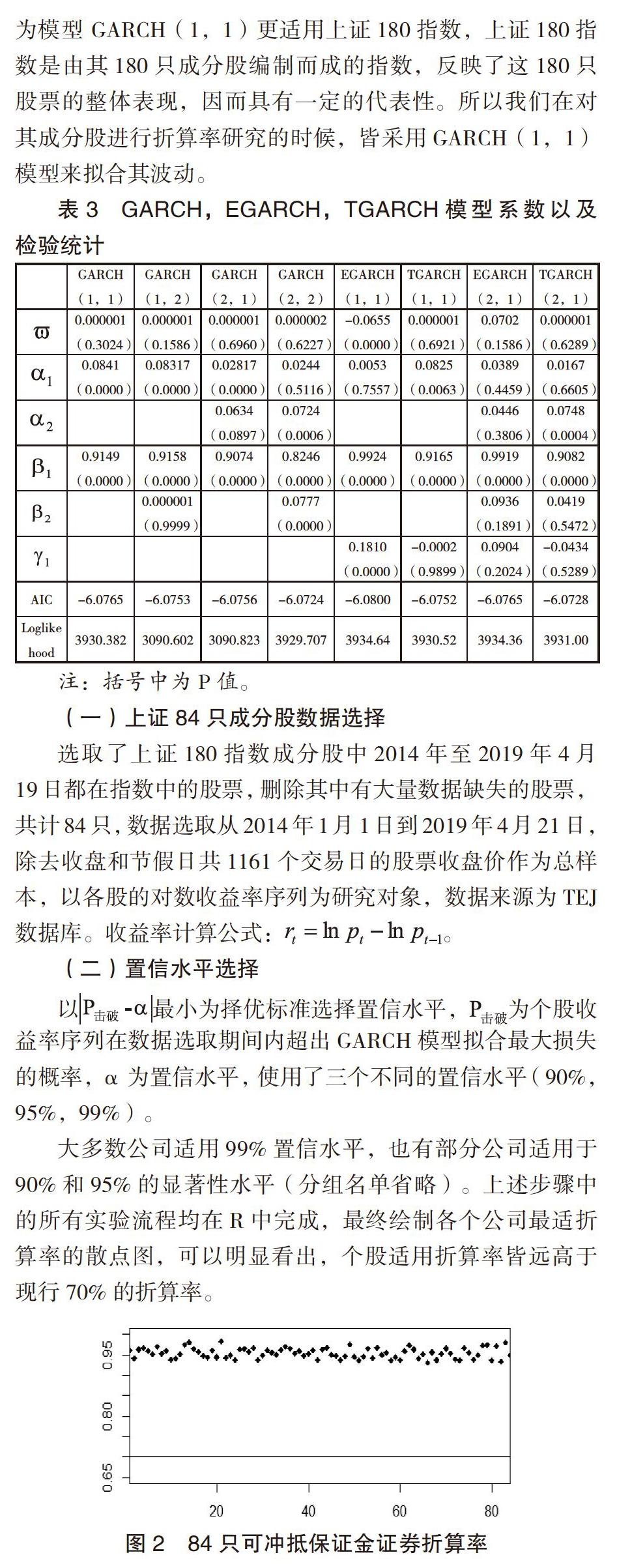

大多數公司適用99%置信水平,也有部分公司適用于90%和95%的顯著性水平(分組名單省略)。上述步驟中的所有實驗流程均在R中完成,最終繪制各個公司最適折算率的散點圖,可以明顯看出,個股適用折算率皆遠高于現行70%的折算率。

六、結論及建議

本文在參考相關文獻后,首先引入了收益率-折算率模型,再通過檢驗GARCH-t模型、EGARCH-t 模型和 TGARCH-t模型,選出適用于上證180指數的GARCH(1,1)-t模型,并在此基礎上選用了上證180指數中的84只成分股進行了最適折算率研究,與現行的固定折算率進行比較,得出以下結論:

上證180指數現行適用的70%的折算率設置過高,增加了投資者的投資門檻,降低了資金杠桿和資金的使用效率,因此建議在現行活躍的市場氛圍下,可以考慮適當提升可沖抵保證金證券的折算率,引入動態保證金計算系統。

不同的公司應根據公司特性來設置不同的風控標準,過高或者過低的風控水平將會導致資金的不充分利用,限制公司盈利水平。建議保證金系統應考慮個股的特性計算出其適用風控水平,具體表現在置信水平的選擇。

本文僅考慮了市場風險對折算率的影響,因此估計出的折算率存在一定誤差,在今后的研究中,應當考慮總結其他因素對有價證券價值的影響,把如流動性風險,信用風險等加入折算率模型,構建更為精準的GARCH模型,從而對證券的折算率進行更精準的分析。

參考文獻:

[1]周一飛.動蕩市場中融資融券保證金率調整的政策效應研究[J],財會學習,2018(6 ):170-171.

[2]張燕,黃河姍.我國融資融券業務對證券公司影響及風險控制[J],金融經濟,2018(20):65-67.

[3]洪健.淺析我國證券公司融資融券業務的風險管理[J].山東紡織經濟,2019(3):11-14.

[4]樊向萍.我國融資融券交易發展現狀及問題研究[J],現代工業經濟和信息化2017(14):10-11.

[5]陳健萍.證券公司融資融券業務問題分析及建議[J].遼寧經濟,2018(8):42-43.

[6]李詩瑤,李星漢.融資融券保證金機制和股價特質性波動[J].商業研究,2017(3):53-62.

[7]George W Fenn,Paul Kupiec.Prudential Margin Policy in a Futures- style Settlement System [J].Journal of Futures Markets,1991,13(4):389-408.

[8]GG Booth,J P Broussard,T Martikainen,V Puttonen.Prudent Margin Levels in the Finnish Stock Index Future .Market[J].Management-Science,1997,43(8):1177-1188.

[9]孫禮旭,王媛媛.融資融券保證金比例的實證研究[J].蘭州工業學院學報,2018(3):84-87.

[10]張秀麗,陳偉,郭愷.鄭州商品交易所期貨保證金設置研究[J].金融理論與實踐,2017(01):98-101.

[11]龔日朝,陳馳.融資融券業務中可充抵保證金擔保證券折算方法研究.[J]南華大學學報,2013(02):42-49.

[12]韓玉姝,融資融券數量性風險管理指標的合理性分析——關于G證券公司的實證研究[J]時代金融,2014(32):149-15.

基金項目:本文得到河南省教育廳人文社會科學研究項目(項目編號:2018-ZDJH-323)及河南省教育廳自然科學研究項目(項目編號:19A790026)的支持。

(作者單位:鄭州大學商學院)