基于DEA的我國上市城市商業銀行效率的實證研究

2019-11-16 10:14:32曹帥

時代金融 2019年26期

曹帥

摘要:本文以截止2019年2月1日前上市的20家城市商業銀行為樣本,上海銀行、北京銀行、江蘇銀行、南京銀行、盛京銀行、寧波銀行、徽商銀、杭州銀行、錦州銀行、天津銀行、哈爾濱銀行、貴陽銀行、鄭州銀行、成都銀行、青島銀行、甘肅銀行、長沙銀行、九江銀行、江西銀行、中原銀行,選取這20家銀行2015年到2018年的4年數據,運用數據包絡分析法(DEA),實證研究了上市城市商業銀行的經營效率問題。研究結果表明我國這20家上市城市商業銀行的運營效率存在明顯差異,和普遍不足,結合研究結論具體分析了我國上市城商行運營中存在的問題并給出相對應的建議。

關鍵詞:上市城市商業銀行效率 數據包絡分析 實證研究

一、研究背景與文獻綜述

(一)研究背景

金融行業是現代經濟的重要組成部分,而在我國商業銀行是金融體系的主體,所以商業銀行的良好運營直接影響我國經濟的積極發展和社會安定有序,我國商業銀行經營效率的高低對我國社會資源的配置效率和金融資源的合理利用水平也影響深遠。自1995年6月第一家城市商業銀行深圳市城市合作銀行(現在的平安銀行)成立,我國城市商業銀行已經經歷了20多年的成長和發展。而且我國城市商業銀行在五大國有商業銀行和十二家股份制商業銀行之后成為我國商業銀行的第三梯隊,是我國現代銀行業體系中不可缺少的核心成分,我國城市商業銀行也是我國區域性金融體系的中堅力量。為了實現更健康的可持續性發展,城市商業銀行陸續地選擇在資本市場上市,截止2018年年底在上證交易所和深證交易所上市的城市商業銀行共計9家,香港交易所上市的城市商業銀行有12家。我國城市商業銀行的蓬勃發展和高效率運營對于地方性經濟和金融行業的發展都具有具有不可替代的積極作用。

(二)文獻綜述

1.國外相關文獻。國外比我國對商業銀行經營效率問題的實證研究要早很久,在評價銀行業效率問題上DEA模型得到了充分運用和廣泛認可。Fotios Pasiouras(2007)的研究得到,對于商業銀行在其經營規模、其貸款數量與數額、其市場份額以及其分行支行的數量幾方面存在優勢將利于商業銀行效率的提高,然而自助取款機機的數量則不會對商業銀行效率產生顯著影響。Sherman和Gold(2014)將DEA方法運用到商業銀行經營效率的比較研究中,進一步推廣了DEA方法在銀行經營效率研究方面應用。Malmquist模型是由Malmquist提出的,DEA模型和Malmquist模型相結合的方法,在對商業銀行效率的動態比較研究中得到廣泛應用也發揮了積極作用。

2.國內相關文獻。我國在商業銀行效率方面的研究歷程短,經驗少,評價體系和方法不是十分健全,而且所做的研究和應用主要是在財務評價方面,在2000年DEA方法被引入而且開始得到普遍應用。徐傳諶、齊樹天(2007)以我國 14 家商業銀行 1996年到2003 年的面板數據為樣本,通過對這14家商業銀行的成本效率和利潤效率進行研究,得到結論商業銀行對其成本的控制能力要優于其創造利潤的能力。呂喜明(2016)基于DEA模型,選擇在A股上市的商業銀行以其固定資產、職工數量、營業費用支出作為input指標,選定非利息收入為output指標,對其運營效率進行研究分析,得出上市商業銀行的綜合效率,從而判斷其抗風險能力,根據純技術效率,可評價其金融創新能力,由研究得出的上市商業銀行的規模效率,可了解上市商業銀行的資源配置效率。榮耀華和程維虎(2017)基于DEA方法,選取我國16家上市商業銀行2015年的數據為樣本研究其經營效率,研究結果純技術效率大部分都很高,而國有上市商業銀行的規模效率大部分不高,最終導致其技術效率普遍偏低。魏夏韻(2015)運用DEA-Malmquist方法以我國16家上市商業銀行2004-2008年的數據為樣本,研究其經營效率并進行比較,得出金融科學技術和金融創新是商業銀行發展動力的結論。

本文將從微觀角度分析公司治理結構、創新能力、銀行規模等因素對上市商業銀行經營效率的影響,從宏觀角度分析,政治環境、金融監管等客觀因素對上市商業銀行經營效率的影響,進而針對問題提出應對措施以便提高商業銀行效率。

二、實證分析

(一)DEA方法的相關模型

1.CCR 模型與BCC 模型。CCR 模型為規模報酬不變(CRS,Constant Return To Scale),是最基本的DEA 模型。運用CCR 模型得到的是研究對象的技術效率(TechnicalEfficiency)。效率測度模型BCC 是在CCR模型基礎上發展的,進一步得到原本在CCR模型得到的決策單元的技術效率的細分,即純技術效率(PureTechnicalEfficiency)和規模效率(ScaleEfficiency)。從而根據決策單元( Decision Making Units)的狀態即規模報酬遞增(Inccreasing return to scale)還是遞減(Diminishing return to scale),來調整其規模以滿足決策者。

2.DEA-Malmquist 模型。DEA-Malmquist 模型是在CCR 模型和BCC 模型相結合基礎上發展的,其指數是決策單元第t+1 期效率與第t 期效率的比值,可以得到不同時期的效率的動態縱向比較,彌補了以上兩個模型效率只有同一期橫向比較的不足。malmquist 指數可以分解為技術進步率(Techch)、純技術效率變化指數(Pech)以及規模效率變化指數(Sech)的乘積。若Techch >1,意味著當前與前一時期相比技術進步,不然,便意味技術退步,如果技術效率變化指數(Ech) >1,意味著當前與前一時期相比技術效率進步,不然,便意味技術效率的衰退。

(二)數據處理與實證結果

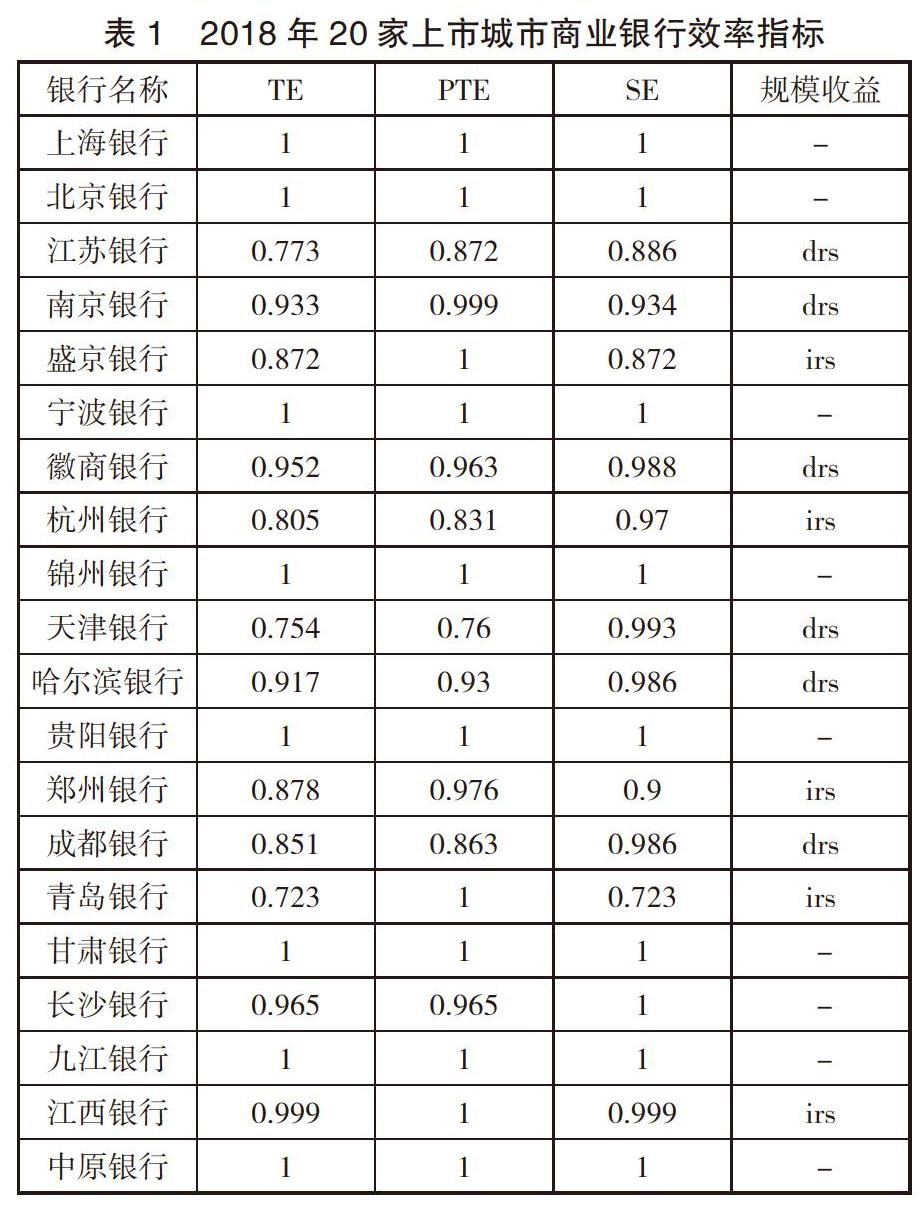

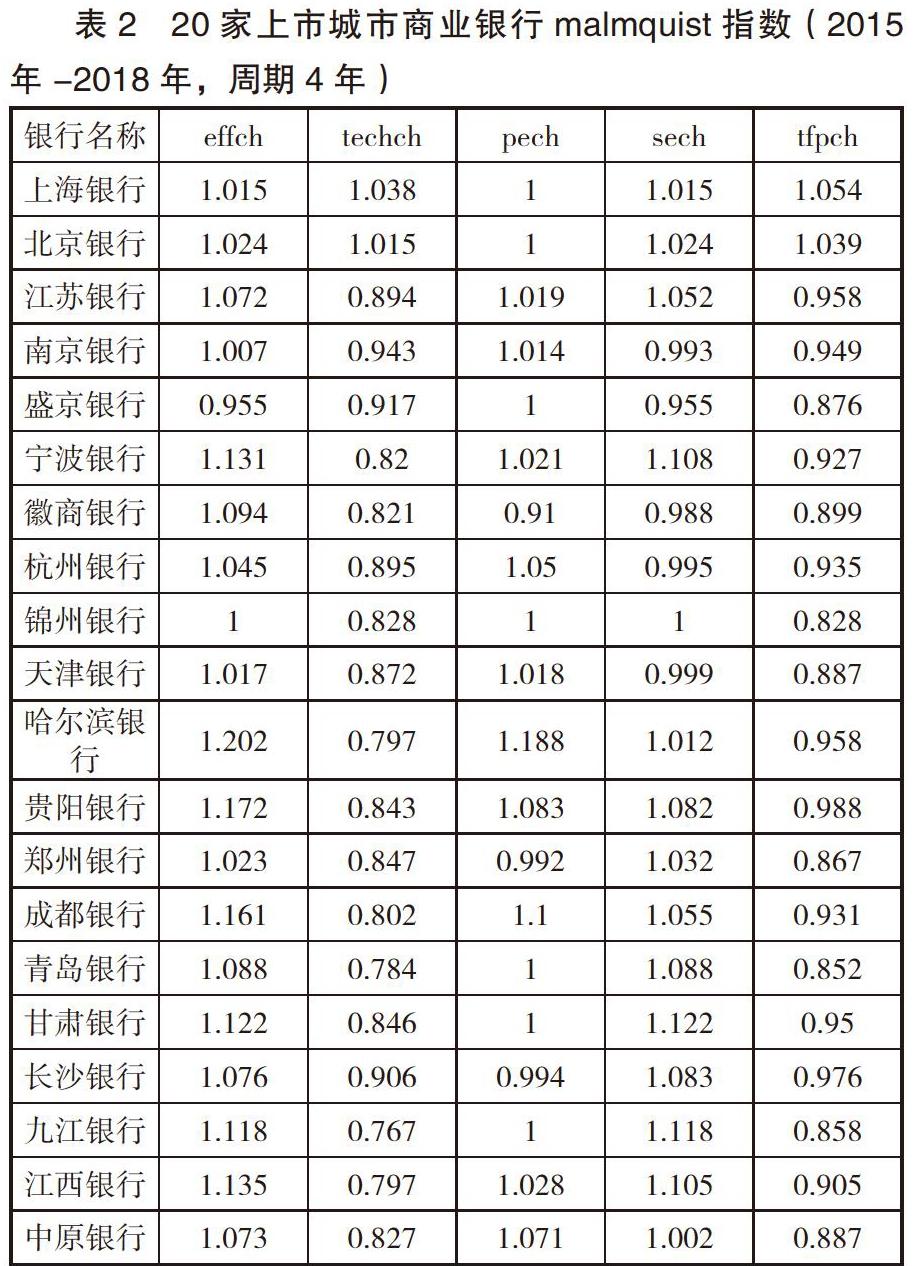

本文選取了我國20家上市城市商業銀行2015年-2018年營業支出、客戶存款、員工人數為輸入數據;輸出指標為利息凈收入、凈利潤。各銀行原始數據來自這4 年各上市城市商業銀行的年報。利用DEAP2.1 軟件對2018年數據進行處理,得到這20家銀行 2018 年技術效率(TE)、純技術效率(PTE)、規模效率(SE)和規模收益情況具體如表1所示。同時計算malmquist 指數,利用DEAP2.1 軟件對2015-2018年數據進行處理,如表2所示。

2018年江蘇銀行、成都銀行、盛京銀行、鄭州銀行、青島銀行、杭州銀行、天津銀行、哈爾濱銀行8家銀行的技術效率低于平均值0.921。江蘇銀行、成都銀行的純技術效率和規模效率依舊偏低,盛京銀行和鄭州銀行和青島銀行規模效率低于均值0.962,杭州銀行、天津銀行、哈爾濱銀行依舊純技術效率低于均值0.958,貴陽銀行、寧波銀行、九江銀行的技術效率高于均值,說明在金融創新、合理控制規模和公司治理水平等方面取得進步。

20家銀行的技術效率變化指數(effch)的均值1.075,技術進步率(techch)指數均值0.860,純技術效率變化指數(Pech)1.027,規模效率變化指數(Sech) 1.046,malmquist 指數的平均數為0.924,小于1意味著總體存在輕微退步趨勢,逐一觀察,20家上市城市商業銀行里只有北京銀行和上海銀行兩家的malmquist 指數大于1,其他均小于1,說明只有兩家的全要素生產率上升,其他都下降,這主要是由于技術進步率下降造成的,上市城市商業銀行的技術進步率均值為0.86,低于1,技術進步的減緩反映了我國城市商業銀行技術創新動力不足和金融產品的創新的持久力相對薄弱。

三、結論與政策建議

(一)結論

由上文的實證結果,對于純技術效率明顯偏低的這幾家銀行說明經營管理水平不高,例如江浙一帶的城商行和哈爾濱銀行、天津銀行面對的競爭銀行數量相對較多,市場份額不足也不夠穩定,在我國銀行業中的地位以及國民中的認可程度不夠高,抵御市場波動的能力較弱,以及受到管理水平的制約,較高的勞動力成本等;從規模效率來看,規模效率偏低的城商行主要是因為數以地方性金融機構,其網點分布廣,員工人數多,且部分縣級或者縣級以下的營業機構都處于虧損狀態,很難做到規模有效,而且上市時間不長,在資本金補充和資金靈活運用上未能高效率發揮作用,因而也未能有利于銀行經營規模的擴大和效率的提高。malmquist 指數普遍小于1,這主要是由于技術進步率下降造成的(技術進步率均值為0.86,低于1)。這說明上市城商行對于技術創新能力和金融產品創新的加速度的降低。還存在銀行的機構和人員過多的問題,很多信息和對策很難落實到基層,也是造成技術進步率低的一個原因。另外在2015年我國經濟發展進入新常態,十八屆五中全會提出要適應新常態,從高速發展到高質量發展是一個必經過程,還有2018年一直至今的國際貿易摩擦等宏觀經濟環境都在一定程度上影響了我國上市商業銀行的經營效率。

(二)政策建議

通過上面的分析可知,導致上市城市商業銀行低效率的原因既有規模制約又有內部經營管理不善,因此針對這兩個方面提出提高上市城商行效率的對策建議,以便解決存在的一些問題。

1.擴大市場份額、找準市場定位。我國上市城市商業銀行受地域限制,而且客戶資源、市場品牌效應及占有率都無法與四大行及股份制商業銀行相比較。因此應當根據城商行自身情況,明確市場定位,針對國有銀行和大型股份制銀行服務意識不強、服務范圍覆蓋不到、而其他非銀行金融機構有能力不夠的領域,去探索去開發,對不同市場不同客戶的不同需求,提供差異化服務,在細分市場中發掘客戶資源,擴大市場份額。

2.控制資本充足率。要使其保持在合理水平,過低會是銀行面臨風險影響穩定性,過高影響盈利會降低銀行效率。

3.創新中間業務。相較于傳統業務的獲利途徑,即利用存貸利差獲利,中間業務的可開發空間則更大,比如城商行可以既要做好原有中間業務,又不斷創新為滿足客戶需求提專屬獨家的金融服務;要進行技術創新,加速互聯網與城商行的融合,建立與業務模式相協調的信息化處理系統,提高城商行的技術效率;另外引入專業人才,匹配市場化的競爭環境,提升城商行的核心動力,進一步使銀行更加專業化、更高效率地運營。

4.加強成本控制能力。除了加強成本會計核算,即對銀行內部費用進行控制,還可以通過減少、撤并低效率、不盈利的營業網點,可以以網上銀行辦理相應業務來替代。

參考文獻:

[1]Fotios Pasiouras.Estimating ?the technical and scale efficiency of Greek commercial banks:The impact of credit risk,off-balance sheet activities and international operations[J].International Business Finance,2007(1).

[2]Sherman.H.David.and Gold.Franklin.Bank Branch Operating Efficiency:Valution With Data Envelopment Analysis[J].Journal of Banking and Finance,2014(10):297-315.

[3]徐傳諶,齊樹天.中國商業銀行X-效率實證研究[J].經濟研究,2007 (3).

[4]呂喜明.互聯網沖擊下的A股上市銀行創新能力評價研究——基于版面數據廣義DEA模型[J].會計與經濟研究,2016(5):96-114.

[5]榮耀華,程維虎.基于數據包絡分析法的上市銀行盈利效率研究[J].數理統計與管理,2017(6):1069-1079.

[6]魏夏韻.非利息收入對商業銀行經營風險的影響分析[J].財經界(學術版),2015(8):19.

(作者單位:黑龍江大學)