廣西房地產泡沫測度研究

2019-11-16 09:34:43黎秋華

時代金融 2019年25期

摘要:2013年至今,廣西房地產發展面臨新的發展機遇,房地產業主動適應新常態,進入高質量發展階段,但隨之而來的是房價的不斷攀升,房地產泡沫開始顯現。本文通過分析廣西房地產市場的主要特點,從實際出發,運用AHP法建立房地產泡沫評價指標體系,對廣西房地產泡沫進行測度研究,并根據以上理論和實證的分析結果,結合廣西實際情況,提出化解房地產泡沫金融風險的一些建議。

關鍵詞:廣西房地產 泡沫測度 AHP法

一、廣西房地產市場發展的主要特點

自1998年我國全面深化住房體制改革以來,廣西房地產業步入快速發展軌道,近些年逐漸發展成為廣西經濟的支柱產業。廣西房地產市場在發展過程中主要呈現以下幾個特點:其一,商品房去化周期逐步縮短,房地產市場化水平顯著提高。其二,受政策性影響大,房地產企業開發的傾斜度偏向于北部灣經濟區。其三,投資的體量不斷增加,商品房建設回歸常態,在建規模、竣工面積保持穩定增長。其四,城鎮化水平不斷提升,成為廣西房地產行業發展的新動力。其五,房價漲幅整體平穩,但在一些重點城市房價近幾年增長過快,存在一定的房地產泡沫風險。其六,融資需求不斷擴大,金融風險逐步提升。無論房地產開發商還是個人住房消費,均大量依靠向銀行貸款,行業高負債經營。其七,部分主要城市房地產價格與居民收入水平嚴重脫離。

如今,房地產業已經成為廣西經濟發展的重要產業和固定資產投資的重要組成部分,對地方財政收入的貢獻日益突出,對關聯產業的帶動效應十分明顯,銀行對房地產行業的貸款規模也不斷擴大,這也從另一個角度說明,房地產行業如果出現泡沫風險,將會給地方財政、銀行業及相關產業帶來沉重的打擊。

二、廣西房地產泡沫測度

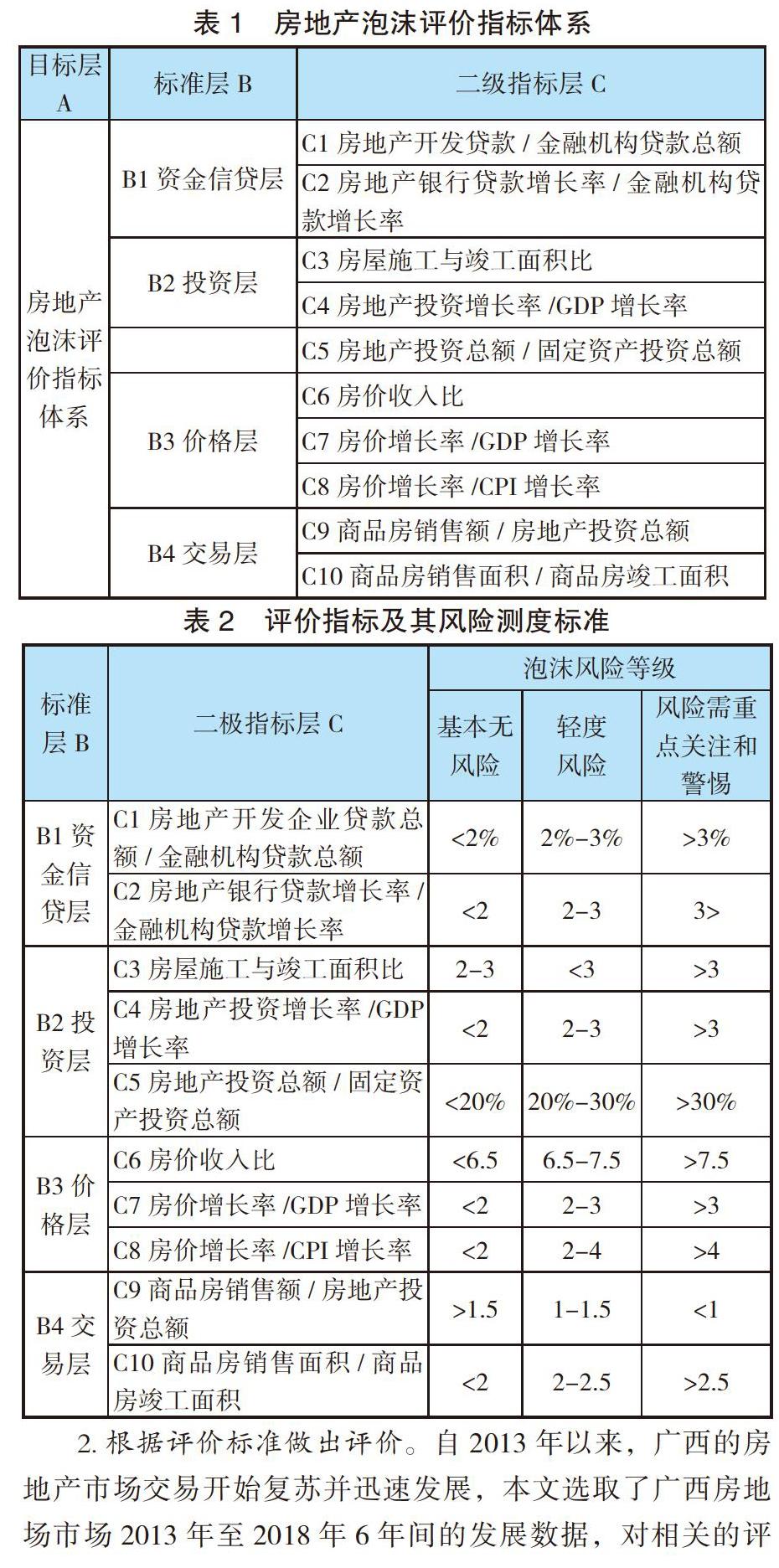

(一)建立房地產泡沫測試評價指標體系

本文從實際出發,構建基于AHP(層次分析法)的房地產泡沫評估指標體系,不僅能滿足政府對房地產泡沫進行監測和評價的需要,同時也是目前房地產市場發展的必然要求。

評價指標體系分為三個層次四個維度。第一層為目標層,即構建房地產泡沫評價指標體系,是由所有準則層構成的,它是構建評價體系的目的。第二層為標準層,列出評價房地產泡沫的主要指標。第三層是二級指標層,是基于標準層延伸的所有二級評價指標構成的層面。為了能綜合反映廣西房地產業的價格波動風險,準則層分別從四個維度來建立:其一,從銀行的角度,研究其向房地產企業、購房者發放資金信貸的相關指標;其二,從企業的角度,研究房地產企業投資房地產市場的相關指標;其三,從交易者的角度,研究房地產市場交易情況的相關指標;其四,從市場價格的角度,研究與房價相關的指標。考慮到指標的重要性、可操作性以及數據的權威性,依據李倩[1]、袁平、吳潔[2]、呂江林[3]等人的研究成果,選取了10個指標列入指標層中,各指標及其所屬層次如表1所示.

資金信貸層中的C1房地產開發貸款/金融機構貸款總額、C2房地產銀行貸款增長率/金融機構貸款增長率指標反映的是銀行對房地產開發企業的支持程度、資金結構是否合理,如果金融機構對房地產業的資金借貸過度集中,容易造成社會資源配置失衡,滋生房地產泡沫,該指標值越大,產生房地產市場泡沫的可能性就越大。投資層中C3房屋施工與竣工面積比指標能夠反映將來1-2年房地產市場的現房供給情況,其中,房屋施工面積反映的是未來一至兩年的現房供應量,而房屋的竣工面積是房地產投資滯后一至兩年的表現。該指標能有效反映房地產市場供求情況,數值越大說明供給過剩情況越嚴重。C4房地產投資增長率/GDP增長率能夠測度房地產投資增速是否合理。如果指標值過高,房地產市場容易形成虛高的價格,形成價格泡沫。C5房地產投資總額與固定資產投資總額比值主要評價房地產投資結構是否合理,指標值越大,說明社會固定資產投資投入到房地產行業份額過高,容易形成房地產泡沫。價格層中,C6房價收入比是用來評估居民家庭對住宅承載能力的一個重要指標,該比值越高,表明房價越超出居民的購買能力,出現房價泡沫的可能性越大;C7房價增長率/GDP增長率衡量房地產泡沫的膨脹程度及其與實體經濟的偏離程度,比值越大,房價存在泡沫的可能性越大。C8房價增長率/CPI增長率評價的是房價增長速度與居民消費價格指增速是否一致,如果該指標值越大,說明房價漲幅遠超CPI的漲幅,容易導致房地產市場泡沫。交易層中,C9商品房銷售額/房地產投資總額指標能衡量一個地區房地產市場的經濟效益,可以間接評價該地區的住房空置率,比值越低,說明房屋空置率越高,房地產市場存在泡沫風險越大;C10商品房銷售面積/商品房竣工面積比值評價的是商品房現有供求狀況,評價當前商品房供求是否平衡,該比值越大,房價出現泡沫的風險就越大。[4]

(二)建立兩兩比較判斷矩陣

1.確定房地產泡沫體系評價標準。在表1的基礎上,結合社會常用評價標準及國內學者馮利英、李海霞[5]、封海洋、尚正永[6]、楊宇[7]等人的研究成果,確定了各指標所對應的泡沫參考標準,具體如表2所示。

2.根據評價標準做出評價。自2013年以來,廣西的房地產市場交易開始復蘇并迅速發展,本文選取了廣西房地場市場2013年至2018年6年間的發展數據,對相關的評價指標進行了計算,具體情況見表3,并以此為基礎對廣西房地產市場泡沫的整體情況做相應的分析及評價。

以2018年房地產市場情況為例,對各指標評價結果匯總見表4,由于本次評價均有具體的數值和量化評價標準為參考進行客觀評價,因此,該輪評價人數為1,且以“1”代表評價者依據各指標數值和風險測度標準對該指標所處相應風險等級進行判斷,評價結果見表4。

3.確定二級評價指標層各評價因素的隸屬度。統計各項指標Ni獲得第j種評價的頻數,求出相應二級評價指標困素的隸屬向量。

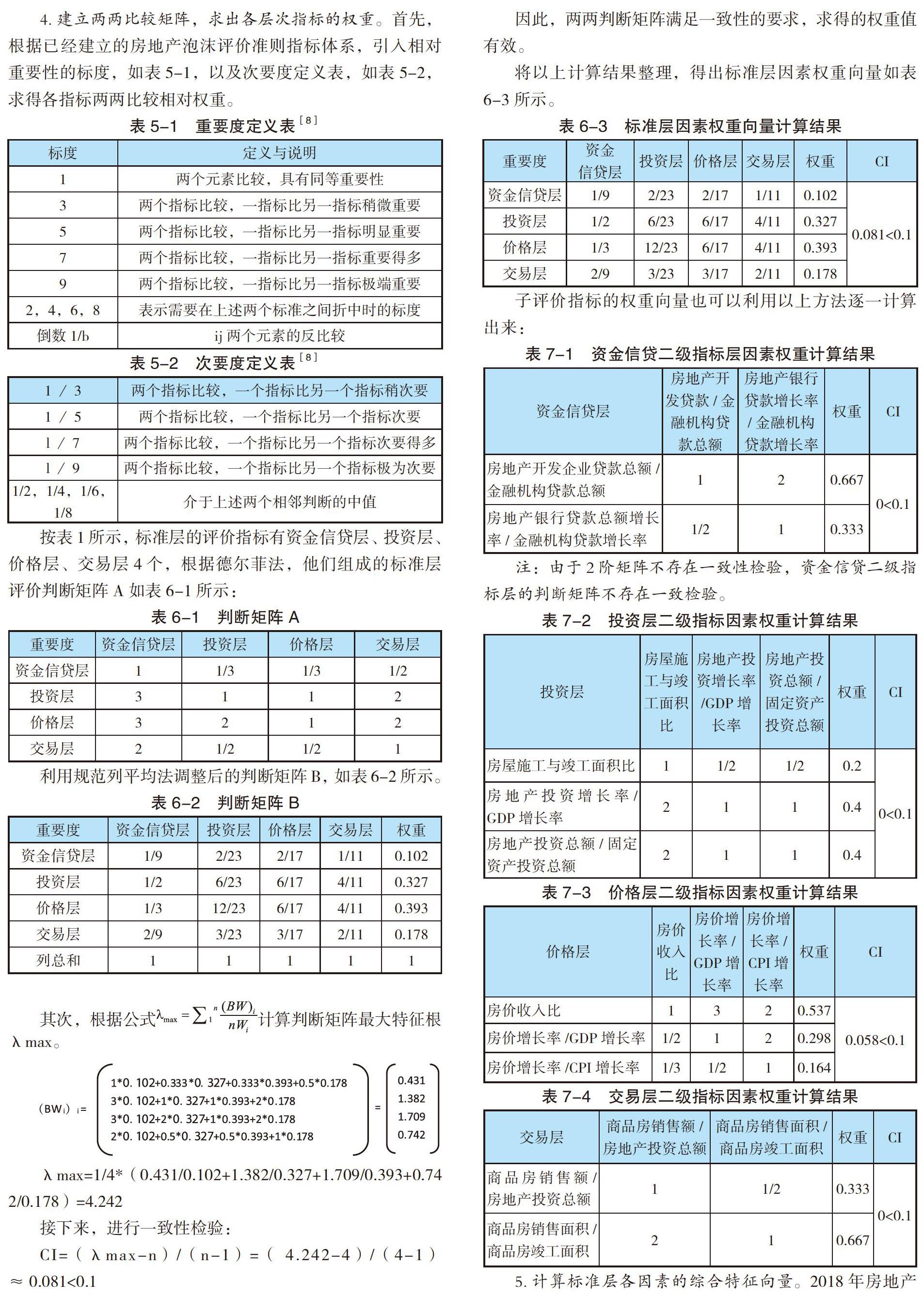

4.建立兩兩比較矩陣,求出各層次指標的權重。首先,根據已經建立的房地產泡沫評價準則指標體系,引入相對重要性的標度,如表5-1,以及次要度定義表,如表5-2,求得各指標兩兩比較相對權重。

按表1所示,標準層的評價指標有資金信貸層、投資層、價格層、交易層4個,根據德爾菲法,他們組成的標準層評價判斷矩陣A如表6-1所示:

如表9所示,綜合評定值越低,說明房地產市場在該年度的泡沫風險就越大,從總體情況來看,2013-2018年6年間,綜合得分基本都處于60分以上,80分以下,說明廣西房地產市場存在輕度風險,即房地產泡沫處于萌芽和形成階段。從發展趨勢來看,2013、2014、2015、2016年,廣西房地產市場泡沫呈現出逐漸膨脹的態勢,2016年的綜合得分最低,在近6年的房地產市場中泡沫程度最大。其主要的原因在于自2013年開始快速擴張的房地產投資總量以及房地產貸款規模。2013-2016年4年間房地產年均投資增長率為11.8%,其中2016年一年就增長了25.6%;房地產貸款規模年平均增幅為16.6%,2016年增幅高達41.1%。個人住房貸款額年均增幅為18%,2016年達到了40.4%。自2017年開始,中央出臺一系列政策加強房地產市場調控,在加大供給側結構性改革的背景下,2017年開始,廣西縮減了對房地產開發企業的貸款比重,房地產開發企業的貸款增速同比回落37.2%,個人住房貸款增速同比下降15.9%;房地產開發投資增速放緩,2017年同比回落13.7%,2018年投資增速與2017年持平;此外去庫存化在不斷加速,因此自2017年開始房地產泡沫程度開始逐漸減少,調控效果逐步顯現。

從總體情況上看,廣西房地產金融市場總體運行情況穩定,房地產泡沫風險尚在可控范圍內,總體發展趨勢向好,但仍需有關部門重點關注超出正常值的相關指標,如房屋施工與竣工面積比、房價收入比、商品房銷售額/房地產投資總額、商品房銷售面積/商品房竣工面積等,及時預警,加強相關方面的監管與控制。

三、房地產泡沫背景下金融風險的防范與化解建議

根據以上理論和實證的分析結果,通過對比國內外對于房地產泡沫引發金融風險的成功治理經驗,結合廣西實際情況,對廣西房地產泡沫金融風險的防范與化解提出以下幾點建議:

(一)建立全區統一的房地產泡沫背景下金融風險的預警體系

基于以上建立的房地產泡沫評估指標體系,通過收集全區房地產市場信息,實時對廣西整體及各地市的房地產泡沫進行測度,并對測度的結果進行評級,根據評級結果分別進行警示,定期發布市場報告,合理引導市場,并有針對性地提出加強對廣西金融風險的早期識別、預警和監測評估的對策建議。對房地產市場泡沫程度的影響較大的指標,如房地產業貸款規模/銀行貸款余額、房地產投資增長率/GDP增長率、房價收入比、房地產投資總額/固定資產投資總額要重點監測,以便能及時識別風險隱患。

(二)準確判斷房地產泡沫金融風險等級,因地制宜,有針對性地采取應對措施

對于房地產泡沫金融風險等級的確定,從防范和預警的角度出發,主要以泡沫發展的萌芽、形成、膨脹階段來劃分,具體情況如表10所示。

對于房地產泡沫的預警和防范,在市場無泡沫階段,市場機制正常運行,不需要對市場進行過多干預,因此本文主要從早期預防階段(萌芽、形成階段),中期膨脹干預階段分別闡述各個風險階段的應對策略。

在早期預防階段,首先應使用各種宏觀審慎政策,以遏制市場上過于樂觀的預期。從整體看,宏觀審慎政策最先考慮的是逆周期政策,然后是解決羊群效應等市場失靈現象。在人口增長的同時,防止信貸過度放松;及時監測與完善房地產與影響房地產因素的相關統計數據;住房保障體系完善同時降低政府對土地財政的依賴性;加強房地產稅立法。如果泡沫已經進入膨脹階段,除采取宏觀審慎政策遏制市場上過于樂觀的預期之外,可以實施貨幣政策進一步進行調控;如果泡沫是惡性的,應該毫不猶豫地采取貨幣政策進行干預。

(三)建立房地產金融宏觀審慎管理制度

建立與房地產業金融風險相關的基礎數據庫,并基于數據庫和建立起來的房地產泡沫指標監測體系,評估房地產金融市場發展現狀以及商業銀行房地產金融業務開展情況,以便能夠有效地對房地產金融風險進行評估和管理,及時引導市場預期,對于風險點重在早期預防和干預,以促進房地產市場平穩健康發展。

參考文獻:

[1]李倩.房地產市場綜合評價指標體系初衷[J].理論觀察,2004(01):28-31.

[2]袁平,吳潔.中國房地產泡沫測度及其影響因素分析[J].新金融,2012(3):55-70.

[3]呂江林.我國城市住房市場泡沫水平的度量[J].經濟研究,2010(06):28-41.

[4]黎秋華、謝沛善.廣西房地產價格波動風險分析[J].廣西經濟,2019(2):49-51.

[5]馮利英,李海霞.基于因子分析法的我國房地產泡沫測度分析[J].中國房地產,2012(12):19-30.

[6]封海洋,尚正永.房地產泡沫的判斷與測度研究[J].開發研究,2013(06):65-69.

[7]楊宇.多指標綜合評價中賦權方法評析[J].理論新探,2006(07):17-19.

[8]黎秋華.Y公司供應鏈管理下的采購成本控制研究[D].廣西大學,2013(05):32-45.

基金項目:2019年度廣西高校中青年教師科研基礎能力提升項目課題“廣西房地產金融風險的測度、預警及化解研究”(項目編號:2019KY1616)階段性研究成果。

作者單位:廣西金融職業技術學院(廣西銀行學校)