關于中國投資銀行資產結構先行于企業景氣指數的實證研究

2019-11-16 09:34:43王薇

時代金融 2019年25期

王薇

摘要:本文主要研究金融市場的前景預測和風險偏好是否會對實體經濟的發展產生影響,采用了權益乘數和凈資本風險準備金比例等指標量化投資銀行的資產結構,建立模型,得到了企業景氣指數可以較好地被投資銀行滯后兩年的權益乘數和滯后三年的風險準備金凈資本比例擬合的結論。因此,中國投資銀行的資產結構可以在一定程度上用來預測企業景氣指數,金融市場的發展對于實體經濟的發展具有先行的引領作用。

關鍵詞:投資銀行 資產結構 企業景氣指數

一、引言

金融市場的發展應當服務于實體經濟,在帕累托最優的條件下,兩者是相互促進、相輔相成的關系。當金融市場的發展處于虛假繁榮時,經濟會處于泡沫狀態,是較為危險的;當金融市場的資金隨著衍生品的交易,只在金融市場內部運轉時,資金難以較高效率地流向實體經濟,這是金融和實體脫節的狀態。這兩種狀態都不利于金融市場職能的有效發揮,不利于實體經濟的發展,所以在學術界和實務界都有“回歸實體經濟”的號召。但是目前并沒有一種有效地判斷金融市場是否過熱的指標以及檢驗其是否有效支持實體經濟發展的方式。

本文從投資銀行的角度,研究投資銀行的資產結構變化對于企業景氣指數的解釋程度,從而反映金融市場對實體經濟的支持效應。企業景氣指數亦稱“企業綜合生產經營景氣指數”,是反映企業生產經營狀況以及企業家對宏觀經濟環境的感受,預測經濟發展的變動趨勢的指標。而因為投資銀行是金融市場的直接參與者,兼具做市商、自營商和經紀商的角色,同時擁有較強的信息優勢、技術優勢和人才優勢,對市場的反應是有效的。可以認為投資銀行對于金融市場的反應是半強式有效的,以當前的風險偏好為基數,其對于資產的調整和風險準備金的調整反映了當前金融市場的公開信息。

二、文獻綜述

(一)金融市場與實體經濟

針對金融市場與實體經濟的研究很多,主要集中在三個方面:一是從微觀企業角度,探究企業金融化的影響,如通過構建兩部門的內生融資約束模型,研究中國經濟的脫實向虛問題,發現在企業缺少直接融資方式的情況下,會形成企業金融化和影子銀行(彭俞超等,2018)。二是從宏觀市場角度,如構建時變參數向量自回歸模型,結論為直接融資的發展對經濟和物價均產生了顯著的正向時變影響(鄧創等,2018)。三是從產業或者行業的中觀角度,如對于信息產業而言,資本市場提供的并購手段是幫助其實現跨越式發展的加速器(王軒等,2018)。

(二)投資銀行與景氣指數

將兩者結合研究是本文創新點。景氣指數構建有三類:一類是根據財報數據構建指數,如選擇與上市公司生產經營活動最為密切相關的成本、盈利、生產等數據指標體系,作為上市公司景氣的指標(陳國政,2017);第二類是通過調查問卷反饋的數據統計形成,例如我國目前的房地產景氣指數、工業景氣指數等;第三類是通過宏觀計量模型,如克萊因—古德伯格模型。對于投資銀行的實證研究,有關于投資銀行效率的研究,通過DEA模型、SFA模型者財務特征等,如構建了 DEA 模型,得到結論為證券公司經營效率受到外部環境因素和隨機因素的影響顯著,整體效率水平偏低(秦小麗等,2018)。第二是關于投資銀行風險的研究,如基于貝葉斯網絡的上市證券公司風險預警模型研究(聶瑞華等,2018)。第三是投資銀行業務的實證研究,包含投行研究人員的研究報告的影響,并購業務的效應等。

三、現狀分析

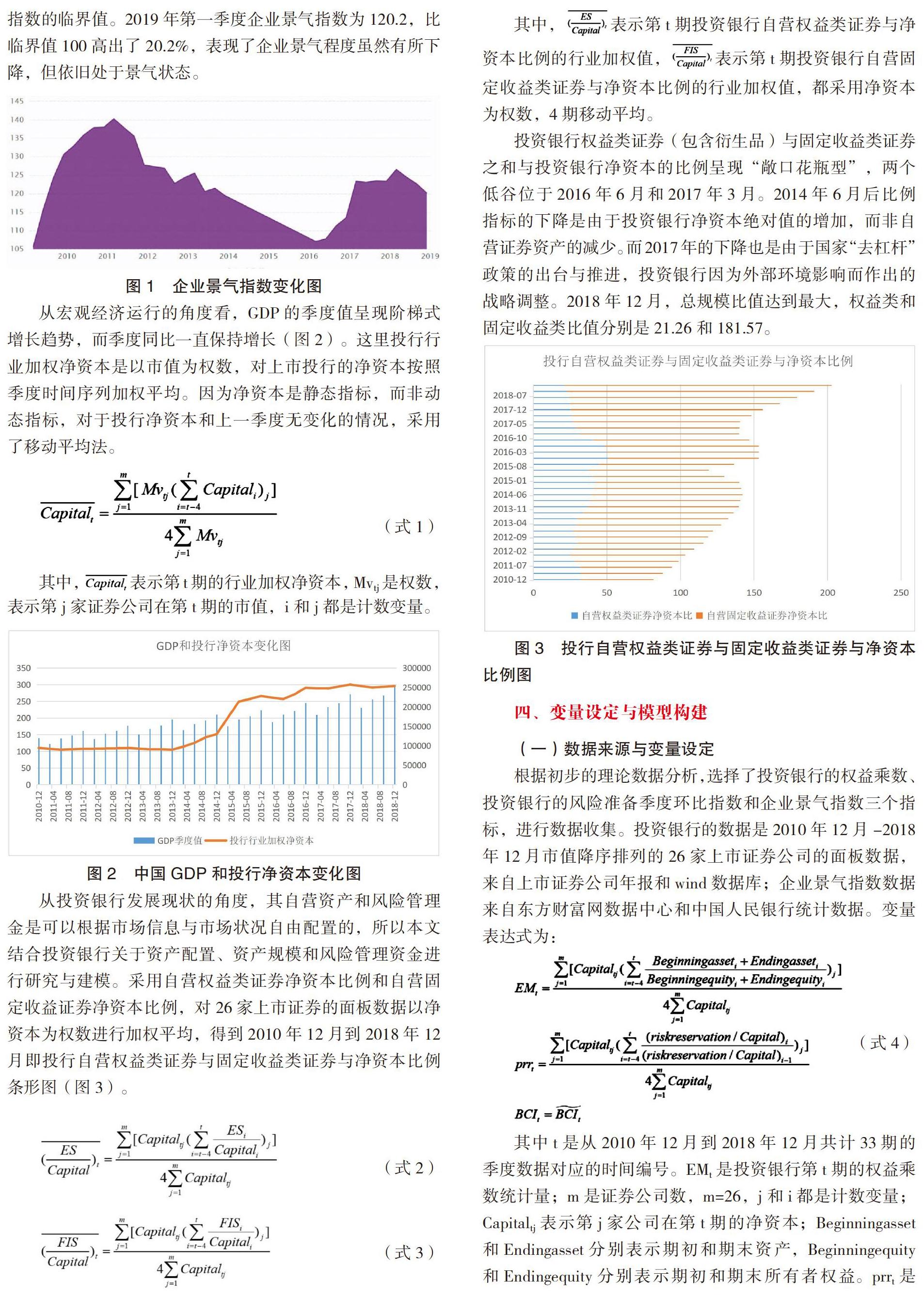

隨著改革開放的深入,創新創業的號召和“一帶一路”的建設,我國企業發展從求快向求穩轉變,企業質量向高新技術和綠色產業方向轉型。從實體經濟的角度,企業景氣指數從2010年到2019年雖然有波動,但是一直大于100,表示中國企業景氣程度在波動中發展(圖1)。100為景氣指數的臨界值。2019年第一季度企業景氣指數為120.2,比臨界值100高出了20.2%,表現了企業景氣程度雖然有所下降,但依舊處于景氣狀態。

從宏觀經濟運行的角度看,GDP的季度值呈現階梯式增長趨勢,而季度同比一直保持增長(圖2)。這里投行行業加權凈資本是以市值為權數,對上市投行的凈資本按照季度時間序列加權平均。因為凈資本是靜態指標,而非動態指標,對于投行凈資本和上一季度無變化的情況,采用了移動平均法。

其中,表示第t期的行業加權凈資本,Mvtj是權數,表示第j家證券公司在第t期的市值,i和j都是計數變量。

從投資銀行發展現狀的角度,其自營資產和風險管理金是可以根據市場信息與市場狀況自由配置的,所以本文結合投資銀行關于資產配置、資產規模和風險管理資金進行研究與建模。采用自營權益類證券凈資本比例和自營固定收益證券凈資本比例,對26家上市證券的面板數據以凈資本為權數進行加權平均,得到2010年12月到2018年12月即投行自營權益類證券與固定收益類證券與凈資本比例條形圖(圖3)。

其中,表示第t期投資銀行自營權益類證券與凈資本比例的行業加權值,表示第t期投資銀行自營固定收益類證券與凈資本比例的行業加權值,都采用凈資本為權數,4期移動平均。

投資銀行權益類證券(包含衍生品)與固定收益類證券之和與投資銀行凈資本的比例呈現“敞口花瓶型”,兩個低谷位于2016年6月和2017年3月。2014年6月后比例指標的下降是由于投資銀行凈資本絕對值的增加,而非自營證券資產的減少。而2017年的下降也是由于國家“去杠桿”政策的出臺與推進,投資銀行因為外部環境影響而作出的戰略調整。2018年12月,總規模比值達到最大,權益類和固定收益類比值分別是21.26和181.57。

四、變量設定與模型構建

(一)數據來源與變量設定

根據初步的理論數據分析,選擇了投資銀行的權益乘數、投資銀行的風險準備季度環比指數和企業景氣指數三個指標,進行數據收集。投資銀行的數據是2010年12月-2018年12月市值降序排列的26家上市證券公司的面板數據,來自上市證券公司年報和wind數據庫;企業景氣指數數據來自東方財富網數據中心和中國人民銀行統計數據。變量表達式為:

其中t是從2010年12月到2018年12月共計33期的季度數據對應的時間編號。EMt是投資銀行第t期的權益乘數統計量;m是證券公司數,m=26,j和i都是計數變量; Capitaltj表示第j家公司在第t期的凈資本;Beginningasset和Endingasset分別表示期初和期末資產,Beginningequity和Endingequity分別表示期初和期末所有者權益。prrt是投資銀行風險準備金季度環比指數統計量,riskreservation/Capital是風險準備金和凈資本的比例。BCIt是企業景氣指數,是因變量,采用的樣本是中國企業景氣指數的統計值。

(二)ADF檢驗與模型構建

首先對BCI,EM和prr進行單位根檢驗,檢驗其對數序列是否平穩(表1)。可以看到BCI,EM和prr對數序列都不是平穩的,但是對數序列的一階差分序列都是平穩的,是同階差分。基于此,模型后期需要進行協整性檢驗。根據交叉滯后階數相關圖預先判斷回歸滯后階數。

因此,中國投資銀行的資產結構可以在一定程度上用來預測企業景氣指數,這從投資銀行的角度反映了金融市場的發展對于實體經濟的發展具有先行的引領作用,金融市場對于實體經濟的帶動作用一般會提前2-3年,即實體經濟對金融市場變化的反應時滯平均為2-3年。

(二)原因分析

1.金融市場的資產流動性高于實體經濟。金融市場的資產多為權益類、債券類以及衍生工具類,一般不具有強實物屬性,具有高變現能力和流動性能,可以對市場信息變化做出較快反應。但是實體經濟,比如工業企業、制造業以及建筑業,具備大量的重資產與庫存產品等,并且具有很強的生產屬性,對于市場信息的反應無法做出及時準確的反應。所以,實體經濟的變化會滯后于金融市場的變化。

2.實體經濟的價格剛性和工資剛性。金融市場產品的價格是實時波動的,以交易所市場為例,不論是指令驅動機制還是報價驅動機制,價格都會隨著供求雙方力量的變化而實時變化。而在實體經濟中,因為菜單成本和經濟穩定的需要,產品的價格不能像股票價格一樣實時波動,具有較強的滯后期;同時,由于工資具有剛性,企業漲工資容易而降低雇員工資具有很大難度。所以,價格剛性和工資剛性也使得實體經濟的變化滯后于金融市場。

3.資本進入實體生產或者項目的周期性。資本作為生產要素或者項目投入資金,從金融市場流向實體經濟并發揮作用有一定的時長。對于企業而言,生產經營具有周期性,新投入的資本用于擴大生產或投入新項目,從投入到后期的資金收回具有時間差。根據產品不同或者項目不同,時間差也不同,由于這種生產經營以及項目的周期性特征,資本從金融市場流向實體經濟直到發揮作用有一段時差,實體經濟會表現為滯后于金融市場的發展變化。

六、對策與建議

(一)投資銀行的金融創新應有助于資金流向實體經濟

當金融市場與實體經濟的發展沒有相互促進關系時,根據以上實證與原因分析,不是因為金融市場發展超前或者發展過快,而是因為沒有架設好金融市場和實體經濟之間資金與人才流動的橋梁。所以,為了避免金融市場與實體經濟脫節,就要避免資金在金融市場內部運轉。投資銀行是金融創新的主體,但是許多金融衍生品的開發加長了資金流的鏈條,甚至導致資金在金融市場內部運轉的狀況,這不能稱之為好的金融創新。金融創新的評價標準應當聚焦于是否有助于發揮金融市場作為中介服務于實體經濟的職能,是否有助于資金流向實體經濟。

(二)通過金融市場指標對實體經濟下行壓力做好風險控制

股市是經濟的晴雨表,金融市場的指標預示實體經濟的發展走勢。一方面,在金融市場大幅度下行或者劇烈波動時,這是對于實體經濟乃至宏觀經濟的預警,要做好風險防范工作,避免經濟危機的出現;另一方面,當實體經濟不景氣時,可以通過金融市場激活實體經濟,通過促進金融市場的發展帶動實體經濟更加高效地運轉。所以,要在金融市場與實體經濟間建立或有防火墻,當金融市場運行良好時,加強金融市場與實體經濟的聯系,反之則要通過防火墻減少金融市場對于實體經濟的影響。

(三)推動金融市場的投資者機構化與價值投資理念

我國金融市場的一大問題是短線投資者太多,而長線價值投資者不夠,難以發揮金融市場的有效性,難以有效地讓資金流向有發展前景的企業與項目,由此也會導致金融市場與實體經濟的脫節。對于這個問題,可以推動投資者的機構化與成熟化。機構投資者由于其專業性和人才優勢,對于市場信息與企業質量具有很好的甄別能力,可以促進資金有效地流向優質企業和高凈現值的項目,從而推動實體經濟的發展。所以,投資者機構化與價值投資理念可以促進金融市場更有效地服務于實體經濟。

參考文獻:

[1]Chen T Y.European participation in the Asian Infrastructure Investment Bank: making strategic choice and seeking economic opportunities[J].Asia Europe Journal,2018(3):1-19.

[2]Altinkilic O,Balashov V S,Hansen R S. Investment Bank Monitoring and Bonding of Security Analysts Research[J]. SSRN Electronic Journal,2018.

[3]聶瑞華,石洪波.基于貝葉斯網絡的上市證券公司風險預警模型研究[J].財經理論與實踐,2018,39(06):51-57.

[4]鄧創,曲丹陽,趙珂.中國社會融資變動的宏觀經濟效應分析——基于規模和結構雙重視角的經驗研究[J].經濟問題探索,2018(11):20-27.

[5]王軒,王睿.從信息產業并購看資本市場助力實體經濟發展[J].學習論壇,2018(09):42-46.

[6]劉博語. 我國商業銀行開展投資銀行業務的現狀與發展趨勢論析[J]. 時代金融,2018,708(26):132-133.

[7]趙華,王杰.基于混頻數據的實體經濟與金融市場時變溢出效應研究[J].統計研究,2018,35(07):49-61.

[8]陳國政.上市公司景氣指數指標體系構建研究[J].上海經濟研究,2017(12):47-56.

[9]馬瑜.證券公司金融創新服務實體經濟[J].中外企業家,2017(31):99-100.

[10]冷媛,孫俊歌,傅薔,梁振杰.經濟景氣指數研究的比較與思考[J].統計與決策,2017(02):5-8.

(作者單位:蘇州大學)