煤炭企業(yè)成本管控分析

——以盤江股份為例

2019-11-15 02:13:58劉曉慧

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2019年10期

劉曉慧

引言

煤炭企業(yè)具有資源消耗較大、運營維護成本較高的特點,煤炭企業(yè)成本管控水平高低不僅會直接影響著煤炭造企業(yè)經(jīng)濟效益提升,也會影響企業(yè)的轉(zhuǎn)型升級。煤炭企業(yè)需要轉(zhuǎn)變經(jīng)營管理理念,積極降低成本費用,解決成本管理問題。本文選取貴州盤江精煤股份有限公司(下文簡稱“盤江股份”)為研究對象,通過數(shù)據(jù)分析發(fā)現(xiàn)企業(yè)在成本管控過程中存在的問題及相關(guān)原因,并針對問題提出對策建議,期望通過案例研究為其他企業(yè)在成本管控方面得到啟發(fā)。

一、盤江股份成本管控現(xiàn)狀

盤江股份(600395.SH)是貴州省內(nèi)唯一煤炭上市公司,主要從事煤炭開采洗選、機械、發(fā)電等業(yè)務。2018 年,實現(xiàn)收入總額60.90 億元,凈利潤9.45 億元,其中煤炭業(yè)務收入占營業(yè)總收入95.95%,機械業(yè)務占比4.83%,電力業(yè)務占比1.37%,因此,本文的成本管控重點分析煤炭業(yè)務方面。

在成本管控方面,盤江股份主要做了以下工作:首先,設(shè)有專門的財務勞資部門負責賬務處理、財務管理等工作,嚴格控制非生產(chǎn)成本支出;其次,建立盤江管控系統(tǒng)供應鏈平臺,對業(yè)務流程、數(shù)據(jù)統(tǒng)一管理,通過系統(tǒng)平臺集中管控來降低人力資源成本和采購成本;最后,在產(chǎn)品生產(chǎn)方面合理制定年度計劃,按月度及時調(diào)整分解生產(chǎn)作業(yè)計劃,嚴格控制生產(chǎn)成本。

二、盤江股份成本管控現(xiàn)狀分析

根據(jù)盤江股份年報,2018 年實現(xiàn)利潤總額為110,730.49 萬元,營業(yè)總成本為596,846.12 萬元,較2017 年增加了11,219.89 萬元,增幅達到2.87%。其中,2018 年煤炭業(yè)務營業(yè)成本是389,790.57 萬元,較2017 年增加了108,11.01 萬元,增幅2.85%,占營業(yè)總成本的65.31%,可以看出,煤炭業(yè)務成本占比較大。

(一)盤江股份成本構(gòu)成分析

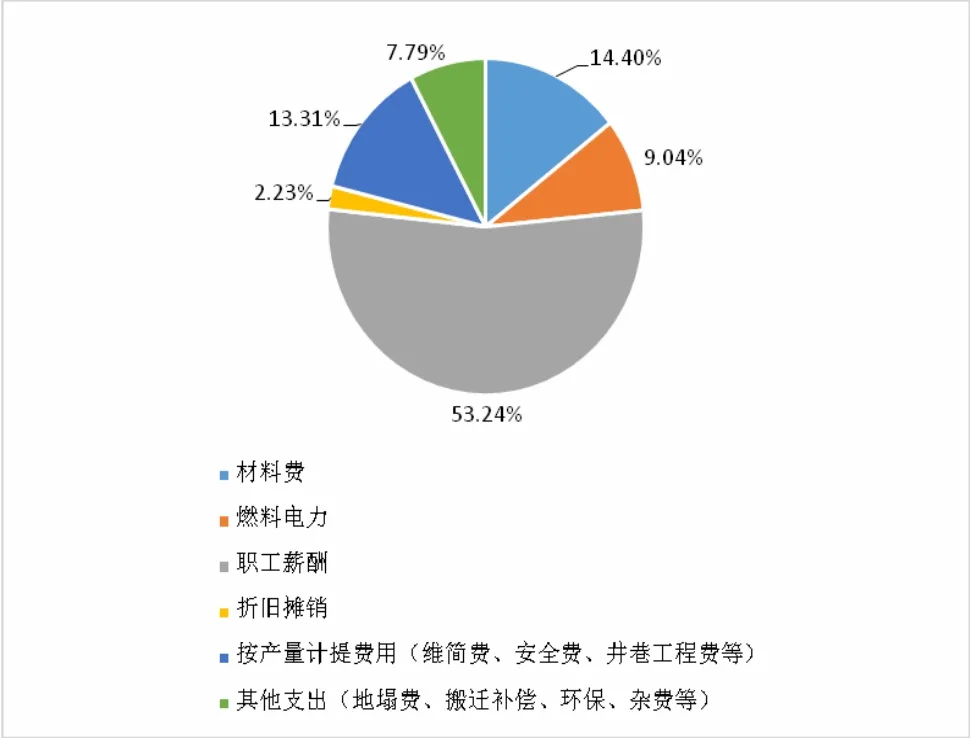

盤江股份在煤炭業(yè)務的成本構(gòu)成包括生產(chǎn)成本和期間費用及附加。其中生產(chǎn)成本主要包括材料費、職工薪酬、燃料電力、折舊攤銷、按產(chǎn)量計提費用(維簡費、安全費、井巷工程費)和其他支出(地塌費、搬遷補償、環(huán)保、雜費等)六大方面。2018 年煤炭業(yè)務的生產(chǎn)成本構(gòu)成如圖1 所示,可以看出,職工薪酬占比最大,為53.24%,按產(chǎn)量計提費用和材料費占比分別為13.31%和14.40%,其他相關(guān)支出占比則在10%以下,在生產(chǎn)成本中的比重相對較小。由此可見,職工薪酬、按產(chǎn)量計提費用和材料費能夠顯著影響煤炭業(yè)務的生產(chǎn)成本。另外,盤江股份的期間費用及附加占企業(yè)總成本的比重也相對較高,企業(yè)在2015—2018 年期間費用所占總成本的比重分別為19.34%、21.36%、18.35%、17.82%,而同時期其他費用占比卻不足10.00%。因此,對盤江股份成本管控分析需要立足于以上成本占比較高的項目。

圖1 盤江股份2018年煤炭業(yè)務生產(chǎn)成本構(gòu)成

(二)盤江股份成本趨勢分析

盤江股份在2015—2018 年煤炭業(yè)務方面的成本占總成本的增長幅度是高于煤炭業(yè)務收入占總收入的增長幅度的,反映出盤江股份的成本管控水平不理想,出現(xiàn)煤炭業(yè)務的收入與成本不配比的狀況。以2018 年為例,煤炭業(yè)務的營業(yè)成本389,790.57 萬元,該年度煤炭業(yè)務的營業(yè)成本較上一年增長2.85%,其中,煤炭業(yè)務內(nèi)的人工成本增速達到6.32%的水平,均高于主營業(yè)務收入-0.11%的增速。此外,盤江股份的銷售費用和財務費用年均增長率分別達到76.30%、16.45%,可以看出,盤江股份未能對成本進行有效管控,其成本與收入增長不協(xié)調(diào),銷售費用、財務費用和人工成本出現(xiàn)增長較快的現(xiàn)象。

三、盤江股份成本管控存在的問題及原因剖析

(一)盤江股份成本管控存在的問題

1.生產(chǎn)成本整體偏高

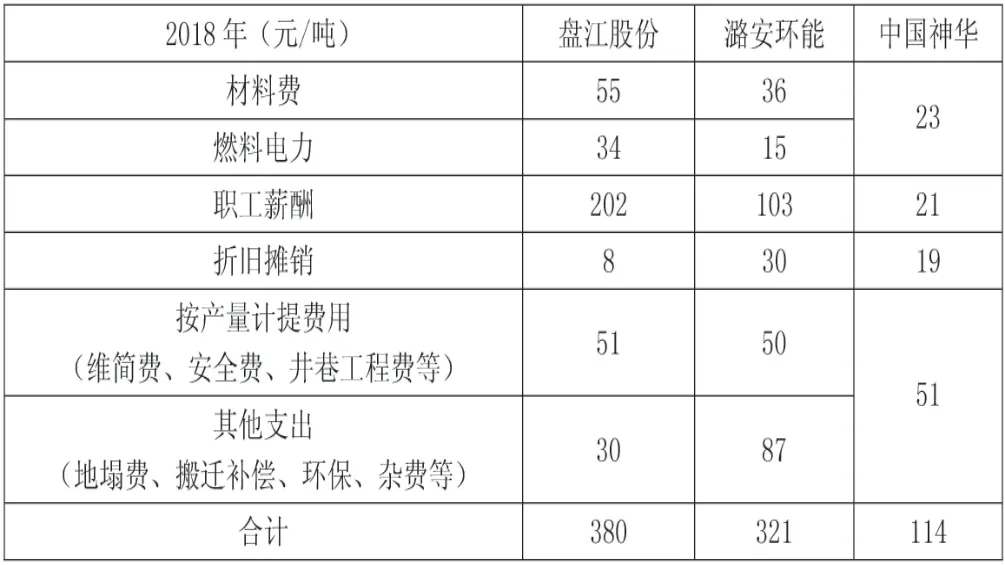

從下表1 看出,2018 年盤江股份單位生產(chǎn)成本各內(nèi)容分別為55、34、202、8、51、30 元/噸,合計為380 元/噸,占比分別為14.47%、8.95%、53.16%、2.11%、13.42%和7.89%。下文通過與山西潞安環(huán)保能源開發(fā)股份有限公司(下文簡稱簡稱“潞安環(huán)能”)和中國神華能源股份有限公司(下文簡稱簡稱“中國神華”)對比分析盤江股份在煤炭業(yè)務生產(chǎn)成本方面的具體問題。

表1 2018年盤江股份、潞安環(huán)能、中國神華單噸生產(chǎn)成本比較

(1)企業(yè)規(guī)模效應較差,人工成本占比較大

盤江股份有5 座生產(chǎn)礦井,單位產(chǎn)能為18 萬噸,潞安環(huán)能有6 座主力礦井,單井規(guī)模約533 萬噸,中國神華是千萬噸的大礦為主。因此,盤江股份礦井規(guī)模偏小,其產(chǎn)出的規(guī)模效應較差。從表1 可以看出,由于其人均產(chǎn)出少,導致盤江股份單噸職工薪酬偏高,2018 年為202 元/噸,在成本中占比高達53.16%,潞安環(huán)能、中國神華單噸職工薪酬僅為103 元/噸和21 元/噸,占比僅為32.09%、18.42%。另外,盤江股份2015-2018 年內(nèi)單噸職工薪酬分別為134、153、190、202 元/噸,是逐年增高的,增幅有50.75%。可以看出盤江股份的職工薪酬占比較大,存在人工成本偏高的問題。

從圖4可知,A點是壓縮力最大發(fā)生點,借鑒相關(guān)研究結(jié)論及相關(guān)設(shè)計參數(shù)[8-9],當枝丫材壓縮率達40%~60%,枝丫材最大徑級不大于60 mm,含水率不大于31%時,枝丫材的集合抗壓作用力(F′)取值為5500 kg,列力矩平衡方程求出最大壓力:F×L=F′×L′,F(xiàn)=F′×L′/L=5500×275/387=3908(kg)。

(2)開采條件復雜,專項儲備計提比例較高

按照國家相關(guān)部門規(guī)定,煤炭企業(yè)在生產(chǎn)活動中需要按照原煤產(chǎn)量提取安全生產(chǎn)費用和維簡費等專項儲備,其中安全生產(chǎn)費用的具體標準為5-40 元/噸,維簡費的具體標準為8.5-10 元/噸(含2.5 元/噸井巷費用)。盤江股份的安全生產(chǎn)費用計提為40 元/噸、維簡費(含井巷費用)計提為10.5 元/噸。潞安環(huán)能在山西地區(qū)高瓦斯礦井噸安全生產(chǎn)費用計提30 元/噸、低瓦斯礦井為15元/噸,2018 年陜西煤業(yè)計提維簡費不足8 元/噸,安全生產(chǎn)費用約14.3 元/噸,都顯著低于盤江股份。

2.期間費用浮動較大

期間費用在盤江股份總成本中占比較大,2015—2017 年期間費用呈遞增趨勢,2018 年有小幅下降。從圖2 看出,財務費用是波動變化的,從2015 年的12.77%到2016 年降到-15.17%,2017 年突增到22.15%,2018 年又下降了5.7%;銷售費用在2015 到2016 年間,從-69.93%下降到-71.35%,而在2017 由-39.86%大幅增長到2018年的76.30%,波動幅度較大;而管理費用在從2015 年的47,369.27 萬元增長到2017 年的62,680.36 萬元,在2018年得到小幅減少到60,480.39。總得來看,2018 年的盤江股份期間費用在2017 年高位的基礎(chǔ)上沒有得到較充分的降低,這說明該企業(yè)并未均衡的對期間費用進行有效控制。

圖2 2015-2018年盤江股份期間費用增長率比較

(二)盤江股份成本管控存在問題的原因

1.煤炭自然條件復雜

盤江股份所處的盤江礦區(qū),公司所屬礦井多屬于煤與瓦斯突出的礦井,使得煤炭在開采生產(chǎn)過程中易受水、火、瓦斯等多種自然災害的影響,開采條件較為復雜,面臨較大的安全生產(chǎn)風險。面對煤礦復雜的開采條件,需要大量員工進行礦下開采作業(yè),導致盤江股份人工成本較高。正是由于公司煤礦開采比較復雜,為應對安全生產(chǎn)的風險,公司對安全生產(chǎn)費用和維簡費的計提都達到了標準的最上限。

2.期間費用缺少全面預算

盤江股份的期間費用缺少對期間費用的全面預算,缺少對期間費用的定額管理。盤江股份對各個費用沒有進行嚴格的總額度控制,并且沒有分析費用發(fā)生頻率及用途的合理性。另外,盤江股份沒有形成關(guān)于期間費用的全面預算管理機制,使得企業(yè)各個主管部門在進行期間費用的審批與檢查時存在一定的主觀性和隨意性,不利于盤江股份對于期間費用的成本管控。

四、盤江股份成本管控的改進建議

(一)加強盤江股份生產(chǎn)成本的管控

1.創(chuàng)新技術(shù)與煤炭生產(chǎn)結(jié)合的模式,實現(xiàn)轉(zhuǎn)型升級

盤江股份的高瓦斯礦井,需要嚴格作業(yè)規(guī)程,依托云計算、工業(yè)互聯(lián)網(wǎng)和人工智能等新一代信息技術(shù),加快推進信息技術(shù)與生產(chǎn)經(jīng)營實際相融合,促進企業(yè)優(yōu)化管理模式。通過強化創(chuàng)新技術(shù)與煤炭生產(chǎn)的結(jié)合,使企業(yè)逐步實現(xiàn)智能化開采和精準開采,降低生產(chǎn)成本,提高全員勞動生產(chǎn)效率,增加經(jīng)濟效益,逐步由勞動密集型企業(yè)向高技術(shù)企業(yè)轉(zhuǎn)型升級。

2.多舉措降低盤江股份人工成本

從長遠看來,盤江股份要加快由勞動密集型企業(yè)向高技術(shù)企業(yè)轉(zhuǎn)型升級,通過技術(shù)、設(shè)備的創(chuàng)新,加強生產(chǎn)線和機器的自動化能力,從而通過減少職工數(shù)量降低人工成本。另外,企業(yè)可以通過精簡人員,減少冗余勞動力,降低人工成本。在員工管理方面,可以通過建立員工激勵機制提高員工積極性;定期組織員工培訓,提高員工的專業(yè)知識和技能,從而提高員工工作效率,降低企業(yè)人工成本。

(二)加強盤江股份期間費用的管控

1.加強對期間費用的成本控制

通過制定科學、有效、合理、完善的企業(yè)企業(yè)費用的成本控制制度,從而加強企業(yè)的內(nèi)部控制,優(yōu)化協(xié)調(diào)部門間的工作流程,確保企業(yè)管控管理費用的效果。加強控制財務費用,通過多種途徑拓寬融資渠道。提高銷售對象匹配的有效性,合理制定銷售費用的目標。具體實施方法包括:對當期的期間費用準確及時入賬,準確區(qū)分各期費用;明確各個科目的定義及區(qū)別;及時審核各類費用的真實性。

2.加強期間費用的預算工作

將企業(yè)的期間費設(shè)置總體預算,并制定科學合理的預算指標,明確不同費用的計提額度;企業(yè)各個部門負責人確定各部門的預算額度,便于明確期間費用的控制目標,并按照各部門的每月實際支出情況進行判斷及核查,不同部門之間進行對比評價。對于實際支出超出預算的費用,要判斷其合理性,找到實際支出超出預算范圍的原因。

結(jié)語

本文基于案例視角,研究發(fā)現(xiàn),盤江股份成本管控中存在生產(chǎn)成本整體偏高、期間費用浮動較大的問題。通過加強改善企業(yè)在生產(chǎn)成本、期間費用方面的管控工作,有助于盤江股份提升成本管控能力,有助于企業(yè)的長穩(wěn)發(fā)展,為其他煤炭企業(yè)提供成本管控的參考經(jīng)驗。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導決策信息(2017年10期)2017-05-17 04:49:02