淺談變動成本法在旅行社企業中的應用

2019-11-15 02:13:56舒岳

中國鄉鎮企業會計 2019年10期

舒 岳

目前,一些中小旅行社難以與經營多元化的大型旅行社進行抗爭,某些中小旅行社甚至還陷在“低價競爭”的泥沼,財務上的表現可能是盡管營業收入增加了,但盈利卻下降了。傳統的財務會計無法分析根源,管理會計在這里可以派上用場。本文以一個真實的案例來分析變動成本法在旅行社企業中的應用。

一、平時看看很熱鬧,年終算算不賺錢

GK 集團旅游有限公司是××市GK 集團股份有限公司的全資子公司,是一家集組接團、散客旅游為主,旅游客運、旅游包車并舉,旅游咨詢、旅游代理、大型會務會展、票務及保險代售等相關業務相結合的綜合性旅游服務企業,也是該市“五星級”旅行社之一。在多年的擴展經營中,規模不斷擴大,但近兩年遇到了瓶頸,同行競爭的加劇,市場的散客化,使得銷售收入達到了極限,更大的困擾是凈利潤一直上不去,甚至還有所下降。一句話概括就是“平時看看很熱鬧,年終算算不賺錢”。這也是近年來多數中小旅行社的財務現狀。

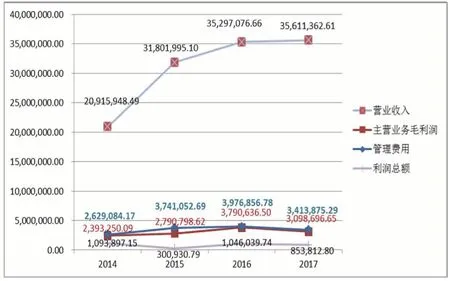

旅行社是輕資產行業,所以重點分析利潤表。首先統計出近4 年GK 集團旅游有限公司利潤表主要指標的絕對數,如圖1 所示。

圖1 GK集團旅游有限公司近4年利潤表絕對數指標

近4 年中,營業收入從2092 萬元上升到3561 萬元,上升了70%,穩定上升;但利潤總額卻從109 萬元下降到85 萬元,下降了22%,逐步下降。主營業務毛利潤上升也不顯著,2017 年甚至比2016 年下降了70 萬元。

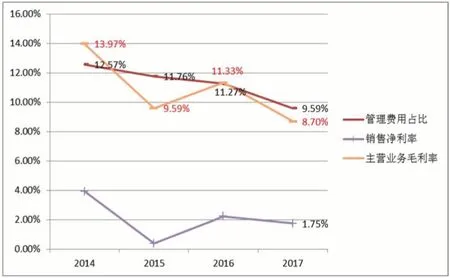

原因何在呢?接下來統計出近4 年利潤表主要指標的相對數,如圖2 所示:

圖2 GK集團旅游有限公司近4年利潤表相對數指標

從圖中可以看出,銷售凈利率基本呈現逐年下降狀態,是因為管理費用控制不力嗎?雖然從絕對數上看,管理費用前3 年隨營業收入的增加而上升,但2017 年的管理費用,無論是從絕對數還是相對數來看,都達到近3 年最低值。總體上看,近4 年管理費用占營業收入的比率是逐年下降的。顯然,利潤下降的主要原因不在管理費用上。所以,主要的著手點應放在提高毛利潤上面,因為毛利潤不高,想提高凈利潤非常難。將這兩張圖對照起來看,可以得出一個很明顯的規律:毛利潤的多少取決于當年主營業務毛利率的高低。比如,2015 年營業收入比2014 年增加1000 多萬元,但毛利潤只增加40 萬元,是因為2015 年的毛利率減少4.38%。2016 年營業收入比2015 年只增加350 萬元,但毛利潤增加了100 萬元,是因為2016 年的毛利率提高了1.74 個百分點。同樣,2017年營業收入雖然比2016 年有所增加,但毛利率降為近4年最低,導致毛利潤不升反降。基于此,我們可以得出初步的結論,要想提高GK 集團旅游有限公司的凈利潤,著眼點應該放在如何提高業務毛利率方面。因為毛利率反映了一個企業或者產品的核心競爭力。

二、傳統式利潤表與貢獻式損益表比較

旅行社的各個業務項目中,毛利率有高有低,為適應“低價競爭”,該公司認為一個項目只要毛利率大于零,那就可以承接。但年終卻沒有達到理想的目標,從財務會計的角度,無法找到問題的根源。采用管理會計的變動成本法去分析,問題能夠迎刃而解。對于制造業而言,傳統式利潤表中,產品成本采用了完全成本法,與貢獻式損益表的差別在于是否將固定制造費用計入產品成本。傳統式利潤表里營業成本包含了完全成本,貢獻式損益表里變動成本為部分成本。但服務業情況就不一樣了,沒有具體的實體產品,幾乎沒有直接材料和制造費用。傳統式利潤表里營業成本也是部分成本,甚至比貢獻式損益表里變動成本還要不完全。旅行社營業成本主要是為顧客代收代付的變動成本,如地接社費用、包車費、保險、機票、物料、導服費等。企業內部為項目付出的業務招待費、差旅費、通訊費、辦公費、水電費、廣告費、業務提成、稅收等這些變動成本主要記在管理費用里。因此,會出現如果毛利潤過低的話,其貢獻毛益(營業收入減去所有的變動成本)可能是負的。所以,一筆業務能否接受主要看其貢獻毛益是否大于零,而不是毛利潤是否大于零。

該公司對業務部門的績效考核上,一直采用毛利潤作為績效考核的依據。業務員的業務提成,計調員的操作費,員工及管理層完成的目標,都是以毛利潤為依據,不考慮項目的毛利率或者貢獻毛益。在企業發展的初始階段,特定的歷史環境下,用毛利潤考核有一定的合理性,能使企業規模快速壯大。但當企業發展到一定規模時,管理上規范經營,特別在該市目前的市場環境下,還是沿用以毛利潤為依據的績效考核,存在較大的弊端。因為某些項目毛利潤是正的,但其貢獻毛益是負的,最終拖累了利潤的上升。

三、成本性態分析

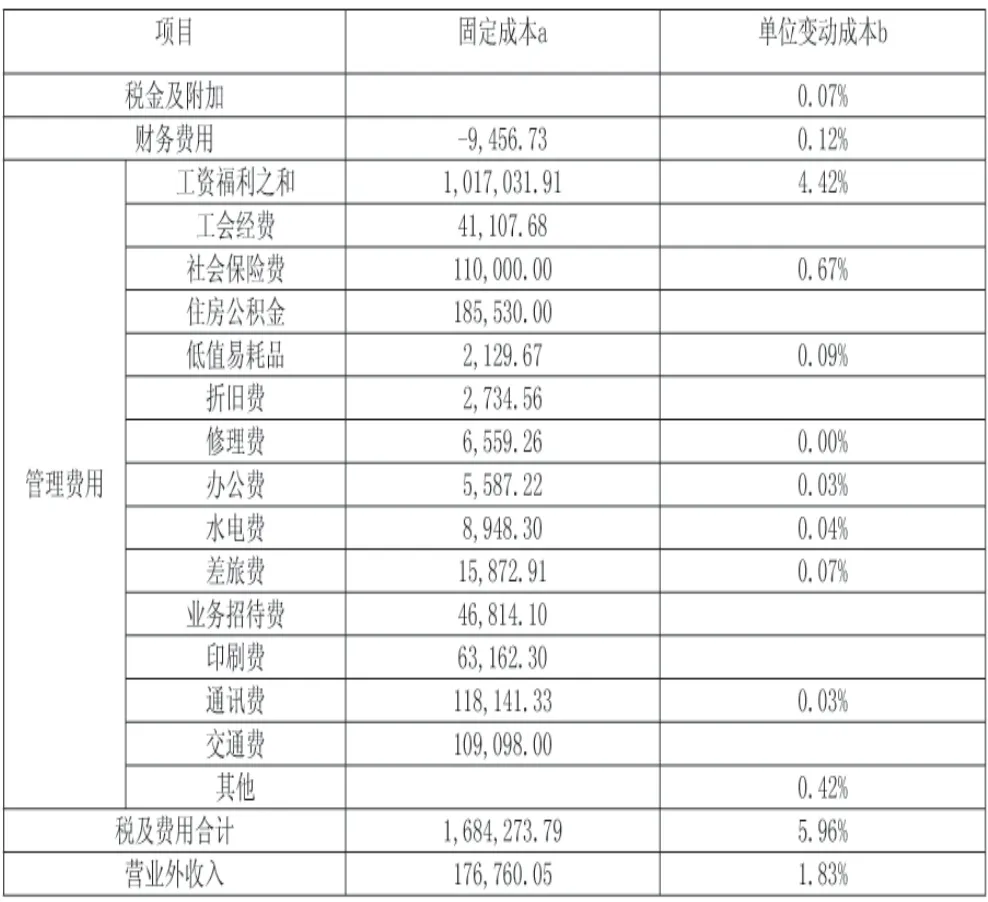

變動成本法分析的前提是在一定期間和一定業務量范圍內。由于該公司主營業務成本幾近于變動成本,所以將GK 集團旅游有限公司近4 年稅金及附加、財務費用和管理費用明細項目按照固定成本、變動成本進行分類,如果是混合成本,則采用最小二乘法進行分解。此處以主營業務收入為自變量,具體分析的結果如表1 所示。

通過對成本性態的分析,可以得出以下結論:主營業務成本(主要為變動成本)以外的變動成本(附加及費用)占主營業務收入的比例為5.96%。如果項目的毛利率低于5.96%(考慮營業外收入后約為4%),其貢獻毛益為負數,不但不能補償固定成本,反而這樣的項目越多越虧,抵消有利潤的項目。

四、變動成本法的應用

(一)量本利分析

與制造業不同的是,服務業沒有實體產品,那么產品的數量不便于統計,不能直接套用量本利分析的基本公式。雖然不能根據公式分析盈虧平衡點的業務數量,但可以求出旅行社盈虧平衡時的毛利潤。該公司盈虧臨界點分析如下:

表1 GK集團旅游有限公司費用回歸分析表

假設毛利潤為X,毛利率為g,企業所得稅率為25%,則

上面這個公式概括了盈虧臨界點時,毛利潤與毛利率的關系,根據旅游市場預計的毛利率,可測算出該公司盈虧平衡點時的毛利潤。比如,假設按照2017 年GK 集團旅游有限公司的毛利率:8.7%代入公式,可以測算出毛利潤為287 萬元,能夠盈虧平衡。

同樣,也可以用變動成本法進行目標利潤的分析。

(二)經營決策

要想提高公司業務的毛利率,項目的經營決策,應該實行“差異化競爭戰略”,體現“五星級”品質。因為如果采用“成本優先戰略”,勢必靠低價競爭,陷入不賺錢的境地。且旅游行業是高度分散的,想吞并其他中小旅行社是不現實的,其他旅行社總有其生存的空間。所以,只有采用適合自己企業特點的戰略,才能發揮優勢。業務部門要發揮公司規模優勢的競爭力,開辟毛利率高的項目。在具體決策某個項目時,凡是低毛利率的項目堅決舍棄,貢獻毛益大于零是項目進行的底線。之前,由于不注重毛利潤的質量,造成的結果就是:盡管毛利潤比往年提高,達到預算的目標,但其中包含部分毛利率低的項目,貢獻毛益是負數,導致利潤上不去。

(三)業績考核改革

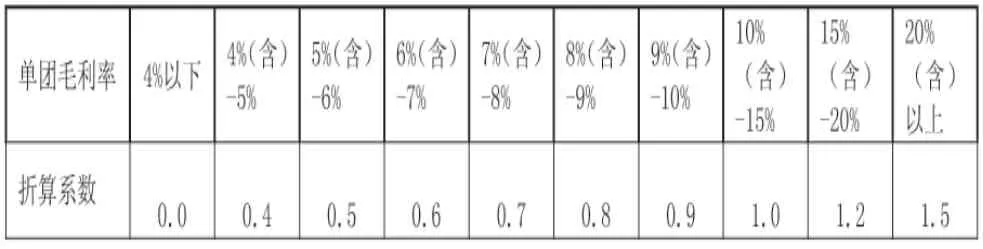

采用毛利潤考核,由于不包含經營費用,會出現由于毛利潤增加而引起經營費用的增加。如果毛利潤的增加會引起經營費用更大幅度的增加,使企業凈收益減少,違背了目標一致性原則,是不可取的。該公司應該采用貢獻毛益作為業績考核的指標,但貢獻毛益的指標計算較為復雜,一般員工不易理解。由此,引入標準毛利潤的概念,將不同的項目按照毛利率的不同,乘以相應的系數,折算成標準毛利潤,應用到原有的工資分配方案中代替毛利潤作為考核的依據。標準毛利潤=毛利潤*折算系數(折算系數的大小可以根據項目毛利率的大小查表所得)。具體的折算系數如表2 所示。

表2 GK集團旅游有限公司毛利潤折算系數表

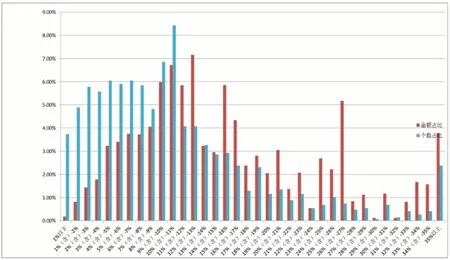

以上系數的確定,采用了2017 年的數據進行了模擬測試,最終的結果是提成增加了44044 元(以提成26.3%計算),但公司如果放棄收益小于零的項目(其毛利率小于4%)后,員工的提成金額與公司的收益都得到了提升,從而實現雙贏。公司的2017 年度各項目毛利潤、毛利率分布圖見圖3(忽略毛利率≤0 的項目),其中毛利率小于4%的項目占全部項目(1472 個)的比例為19.97%,而其毛利潤金額占全部項目的比例只有4.2%。毛利率小于4%的項目金額占比小,需要更多盈利的項目去彌補其虧損。毛利率小于10%的項目占了55.50%,但其毛利潤的金額只占了28.35%。

圖3 2017年度各項目毛利潤、毛利率分布圖

毛利潤采用標準毛利潤的口徑來統計,成為該公司績效管理的重大改革,是管理會計變動成本法在旅行社的主要應用。

(四)預算管理

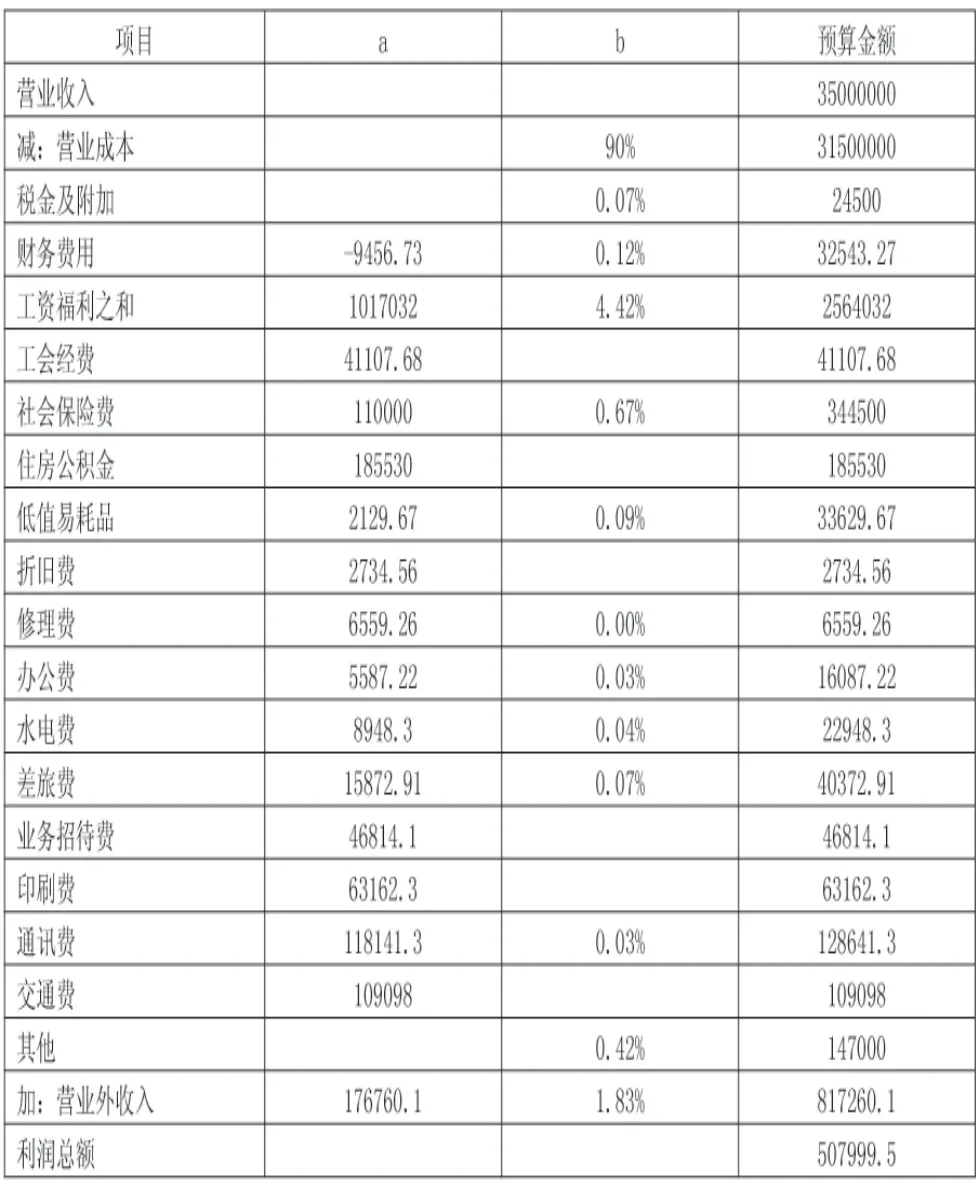

該公司以往的預算都是采用增量預算法,其結果科學性不夠,可以采用變動成本法進行預算,增加可執行性。假設該公司2019 年營業收入達到3500 萬元,預計的毛利率為10%。根據前面的成本性態分析,可以編制出2019 年的預計利潤表如表3 所示。

此預算也可編制成營業收入在不同區間變化的彈性預算,這樣更有適用性。在此基礎上,將管理費用總額在各個部門間再進行分配,便于細化費用管理,考核到部門。

表3 GK集團旅游有限公司2019年預計利潤表

五、結論

管理會計中變動成本法的應用多局限于工業制造業,教科書中涉及服務業變動成本法的分析極少,但兩者的差異非常大。服務業傳統利潤表中成本是不完全成本,并且期末無存貨。所以,有關制造業變動成本法的分析不適用于服務業。本文以旅行社為例,獨辟蹊徑具體分析了變動成本法在服務業盈虧臨界點、目標利潤、價格決策、業績考核、預算管理等方面的應用,對于旅行社走出“低價競爭”的怪圈,重塑企業形象,選擇經營戰略,最終提高企業價值有一定的實用性。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:44

財會學習(2017年24期)2017-12-20 16:41:19

中國市場(2016年12期)2016-05-17 05:10:43

人間(2015年8期)2016-01-09 13:12:46

數學大王·中高年級(2015年5期)2015-06-17 19:56:58

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06