汽車銷售公司增值稅稅務籌劃探析

2019-11-15 02:13:46譚新文

中國鄉鎮企業會計 2019年10期

譚新文

一、A 汽車銷售公司簡介

A 汽車銷售公司成立于2X10 年,注冊資金5000 萬元,是M汽車經銷集團公司旗下的獨資子公司。A 汽車銷售公司屬于高端品牌4S 專營店,硬件建設及技術服務水平在當地首屈一指,具有一流的銷售、售后服務水平。

二、A 汽車銷售公司增值稅稅務籌劃現狀分析

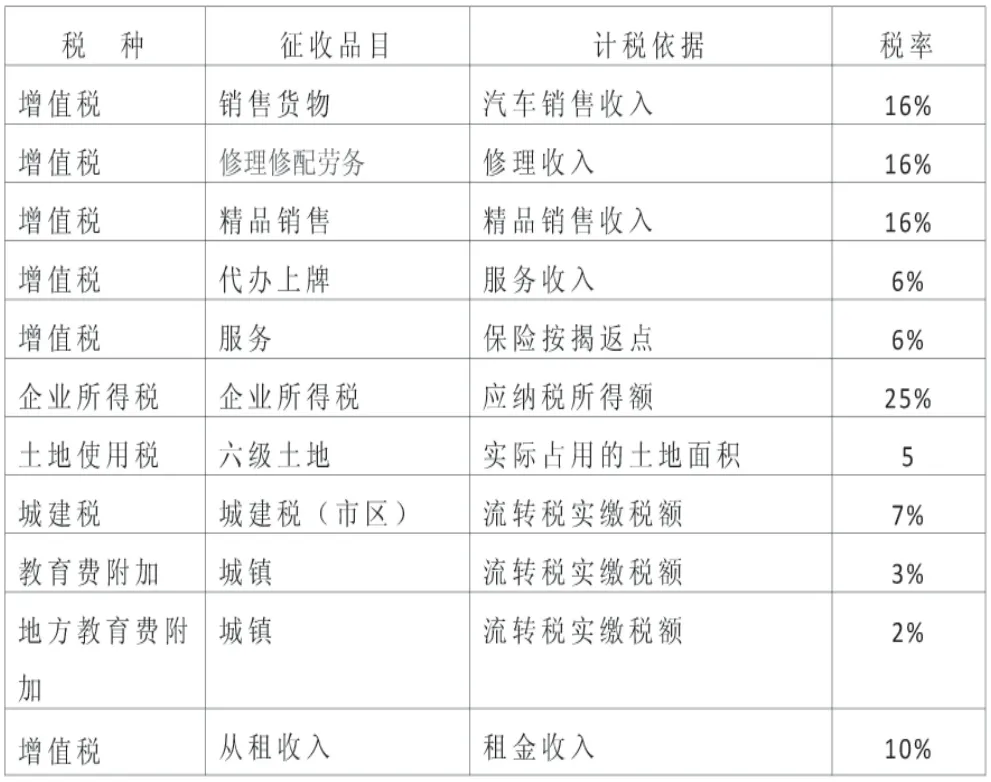

A 汽車銷售公司是一般納稅人企業,主營汽車銷售,兼營維修服務,二手車經紀銷售、汽車租賃、代辦上牌、保險兼業代理、汽車維修保養、美容服務等。主要稅種及稅率具體如下:

(一)銷項稅額分析

?

銷項稅額主要包括整車銷售、二手車銷售、維修收入、配件銷售、使用本及價外收費,稅率為16%。

(1)整車銷售的銷項稅額包括整車銷售收入和配套銷售的配件收入的稅額,就整車銷售和隨車銷售配件工具的增值稅而言,4S 店可以把整車銷售開具機動車統一發票和增值稅普通發票或者是增值稅專用發票,所繳納的增值稅都是一樣的。但是對于購車客戶可就不一樣了,分開開具發票,客戶可以少繳納車輛購置稅,一同開具在機動車統一發票上,客戶就會多繳納車輛購置稅。

(2)二手車銷售主要是試乘試駕車輛、以及從客戶到店置換或收購的二手車,按實際價款的16%稅率計算增值稅。

(3)維修收入的銷售稅額包括車輛維修、保養、配件銷售等業務所開具的發票和在當月確認收入未開具發票收入所計算的稅項。

(4)收取價外費用指銷售價外收到違約金和手續費、包裝費、代墊款項等價外收費。

(5)代收保險、車輛購置稅、上牌、按揭服務費等收取的代辦服務費,增值稅稅率為6%。

(二)進項稅額分析

(1)汽車4S 店從汽車廠家和國外進口在商品車和配件進取得進項稅額,這是進項發票主要來源,占90%。

(2)辦公用品進項、運費進項、試駕車進項、廣告費進項及其他取得的進項稅額,營改增后擴大了進項抵扣的范圍。

(3)廠家為考核特約店,會按銷售進度以返式的形式結算,廠家開具紅字,沖減4S 店當期進項稅額。

三、增值稅稅務籌劃存在的問題

(一)混合銷售與兼營,存在高稅率征收的問題

維修保養及美容收入涉及到增值稅法關于混合銷售行為及兼營行為,例如,A 公司20X6 年整車收入19455萬元, 因客戶買車要的是包牌費包精品, 而銷售貨物的稅率16%與代辦上牌服務的稅率6%,存在較大差異, 給4S 店在內部轉移定價方面帶來了操作空間。

相當一部分的客戶是個人車主,因個人對法規及維權意識淡薄,大部分都不主動索要正式發票,因此4S店存在隨意開具發票,維修保養、美容業務收入核算不規范等現象。

風險分析:根據《中華人民共和國增值稅暫行條例實施細則》第六條的相關規定,納稅人具有兼營非應稅勞務業務的,應分別核算。如不能分別核算或者不能準確核算的,其非應稅勞務應與貨物或應稅勞務一并征收增值稅,意味著服務類收入存在被稅局統一按16%征收的風險。

(二)關聯借款存在漏交增值稅風險

汽車4S 店行業是資金密集型企業,同一集團下的關聯公司4S 店B 公司因資金困難, 向A 公司借款3000 萬元,已超過1 年未歸還借款,A 公司也未按同期銀行利率計收利息,未開出增值稅發票。

按照增值稅法規定,A 公司關聯借款對應的利息,按貸款服務繳納增值稅:3000*4.35%/ (1+6%)*6%=7.38 萬元,且B 公司無法享受該部分稅金的進項抵扣。

風險防范:建議關聯方借款合同按銀行同期同類利率約定利息,按規定繳納增值稅。

四、A汽車銷售公司增值稅稅務籌劃問題的解決措施

(一)采取分劈法+轉讓定價進行稅務籌劃

首先, 采取分劈法,原A汽車銷售服務公司分劈成三家公司, 一家為A汽車銷售公司專門銷售汽車;一家為維修公司;另一家為服務公司,專門對接二手車經紀及相關服務。

經與集團稅務組溝通評估后,20X8 年在稅收優惠地深圳前海,注冊了一家深圳W 金融服務有限公司,主營業務:接受金融機構委托從事金融外包服務,保險兼業代理,代辦按揭服務、二手車經紀服務等。注冊資本500萬元,小規模納稅人企業,增值稅率為3%,由W 公司承擔代辦保險、按揭、二手車經紀等業務,服務合同與整車、精品的銷售合同單獨分開,收到保險公司、銀行支付的返點收入及客戶上牌手續費均按3%計交增值稅,由W 公司直接開發票給保險公司、銀行及客戶。

新設立的維修及服務企業可設為小規模納稅人企業,其業務范圍可以為維修汽車及保險代理、上牌服務等業務。通過新設小規模企業承接維修、配件銷售業務,達到節稅收益。此外,通過轉讓定價的方式,上調代辦服務費,下調精品的銷售單價,從而降低稅負,實現節稅。

通過對比, W 服務公司較籌劃前可減少約60 萬增值稅;此模式可服務集團旗下的所有4S 店。

(二)以統借統還方式,降低關聯公司借款利息產生的增值稅

A 公司借款3000 萬元關聯公司D(同一集團的另一家4S 店),按照增值稅法規定,關聯借款對應的利息是要交增值稅的,3000*4.35%/(1+6%)*6%=7.38 萬元,根據財稅[2016]36 號規定,企業集團或集團中的核心企業以及集團所屬財務公司按不高于同期金融機構借款利率,向集團或集團內下屬單位收到利息,免征增值稅。

因此, 可通過A 集團公司, 與銀行達成統借統還協議, 直接貸款給子公司D, 利用借統還利息免征增值稅,達到稅務籌劃效果。

五、結論

稅務籌劃不僅要在形式上合規,而且要在實質上合規,隨著汽車市場形式嚴峻,銷售利潤不斷下滑,通過合法合規的稅務籌劃方法,可以有效降低汽車銷售企業的增值稅稅務成本。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

商周刊(2017年9期)2017-08-22 02:57:56

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00