險資舉牌房地產(chǎn)上市公司的收益風(fēng)險影響分析

2019-11-15 02:13:46李安蘭徐東鵬

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2019年10期

李安蘭 徐東鵬 梅 婧

引言

本文首先分析險資舉牌房地產(chǎn)上市公司的概況,其次通過T 檢驗分析險資舉牌和國家監(jiān)管政策與被舉牌企業(yè)股價波動的相關(guān)性,再次分析險資舉牌的收益和風(fēng)險,結(jié)尾針對舉牌產(chǎn)生的影響提出建議。文章結(jié)論對險資進(jìn)行股權(quán)投資以及國家對保險資金運用的監(jiān)管都有一定借鑒作用。

一、案例概況

舉牌是證券業(yè)內(nèi)的一種俗稱,即投資人通過二級市場或者協(xié)議轉(zhuǎn)讓買進(jìn)某上市公司股票,其實質(zhì)是通過二級市場進(jìn)行股權(quán)投資。保險企業(yè)在2015 年下半年中,共舉牌七只地產(chǎn)股,分別是:遠(yuǎn)洋地產(chǎn)、萬科A、金融街、天宸股份、華鑫股份、金地集團(tuán)和京投銀泰。險資舉牌地產(chǎn)股占險資舉牌總額的34.46%。

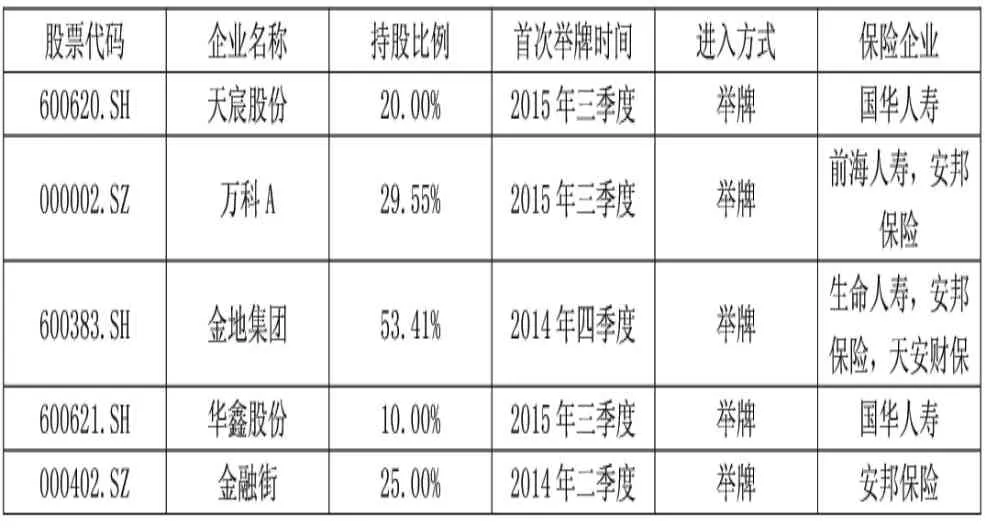

本文選取詳細(xì)披露信息的五家上市公司作為分析樣本,即萬科A(000002)、金融街(000402)、天宸股份(600620)、華鑫股份(600621)、和金地集團(tuán)(600383)。除華鑫股份舉牌為10%外,其余四家上市公司險資均舉牌超過20%,其中金地集團(tuán)最高,達(dá)53.41%。如表1 所示。數(shù)據(jù)來源:企業(yè)權(quán)益變動報告

表1 部分險資舉牌進(jìn)入及持股情況

二、舉牌對被舉牌公司股價的影響

下面運用采用配對樣本T 檢驗分析舉牌事件對被舉牌公司股價的影響。共選取16 次保險企業(yè)舉牌事件,對舉牌公告日、舉牌公告T+1 日和2017 年3 月31 日的股價進(jìn)行統(tǒng)計分析。

從樣本企業(yè)整體檢驗結(jié)果來看,得出兩個結(jié)論:

一是,p=0.032<0.05,所以舉牌公告日值股價小于舉牌公告日T+1 日股價,且差異顯著;

二是,p=0.000<0.05,所以舉牌公告日值股價小于2017 年3 月31 日的股價,且差異顯著。

從個別樣本來看,檢驗結(jié)果呈現(xiàn)差異性。

一是舉牌日到2017 年3 月31 日,金地集團(tuán)(p=0.019<0.05),呈現(xiàn)正相關(guān)關(guān)系,通過配對檢驗。二是萬科在舉牌T+1 日股價呈現(xiàn)下跌的狀況,但舉牌日到2017 年3 月31日,萬科差異顯著(p=0.007<0.05),呈現(xiàn)正相關(guān)關(guān)系,通過了配對檢驗,事實上萬科股價在舉牌后續(xù)期間都是正向上漲的。三是華鑫股份在舉牌到2017 年3 月31 日股價呈現(xiàn)下跌的狀況;主要原因是華鑫股份有點特殊,存在華鑫證券曲線上市的借殼可能性,T 檢驗分析截止到2017 年3 月31 日股價處于下跌,險資舉牌華鑫股份是處于浮虧狀態(tài)。四是,其余公司的股價雖然從個股來說沒有通過顯著性檢驗,但是從股價看來,都是正相關(guān)上漲的。

總之,總體樣本的相關(guān)性檢驗結(jié)果是通過的,說明舉牌后樣本整體股價上漲的可能性高達(dá)95%,險資的舉牌行為對被舉牌公司的股價正向波動具有顯著相關(guān)性。

事實上,股票市場中因為險資舉牌,出現(xiàn)了舉牌概念股,出現(xiàn)市場的傳導(dǎo)效應(yīng),例如萬科的舉牌日到2017 年3 月31 日的股價,均值差達(dá)到了5.89,說明險資舉牌萬科平均股價上漲5.89 元,同樣天宸股份的均值差達(dá)到了3.58,都說明股價上漲。

三、舉牌房地產(chǎn)股的預(yù)期收益

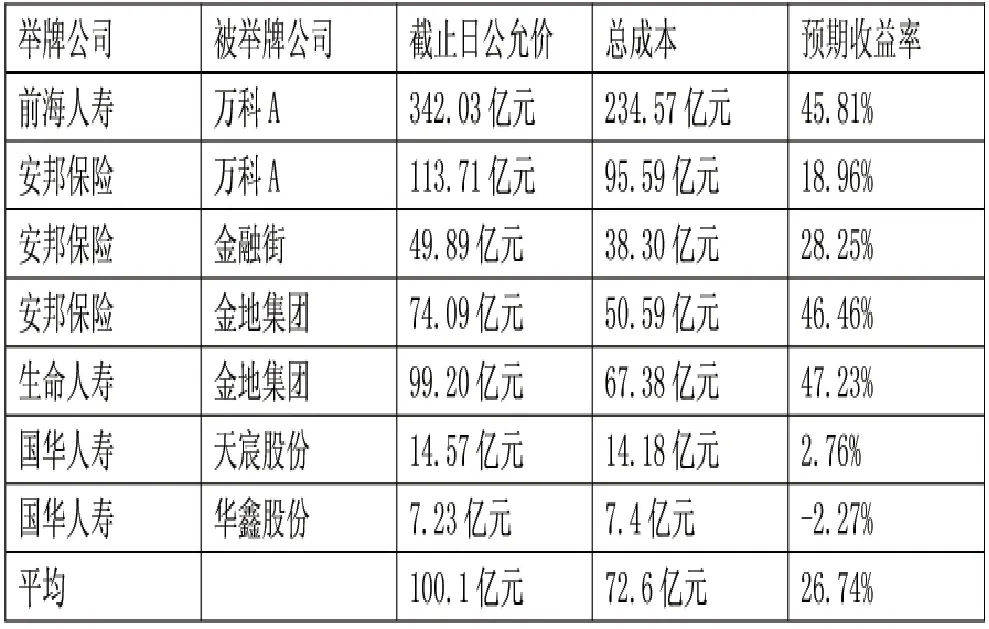

下面通過分析樣本上市公司的股票在舉牌期間的累計漲跌幅、公告日漲跌幅和公告日累計超額收益率來對舉牌保險企業(yè)的舉牌收益進(jìn)行分析。見表2。

除國華人壽舉牌華鑫股份出現(xiàn)負(fù)的預(yù)期收益率和國華人壽舉牌天宸股份收益率低于國債收益外,其他舉牌事件給保險公司的預(yù)期收益率不僅遠(yuǎn)遠(yuǎn)超過國債收益率,而且超過大部分股票型基金。如生命人壽舉牌金地集團(tuán)預(yù)期收益率高達(dá)47.23%,前海人壽舉牌萬科的預(yù)期投資平均收益率為45.81%。險資的舉牌超高預(yù)期收益率,一方面大大提升了保險企業(yè)業(yè)創(chuàng)造利潤的能力,增加險資的償付能力,但另一方面,但巨大利益的驅(qū)動下,險資紛紛動用高杠桿,加大市場風(fēng)險。

表2 險資舉牌預(yù)期收益匯總

四、舉牌風(fēng)險分析

(一)政策風(fēng)險

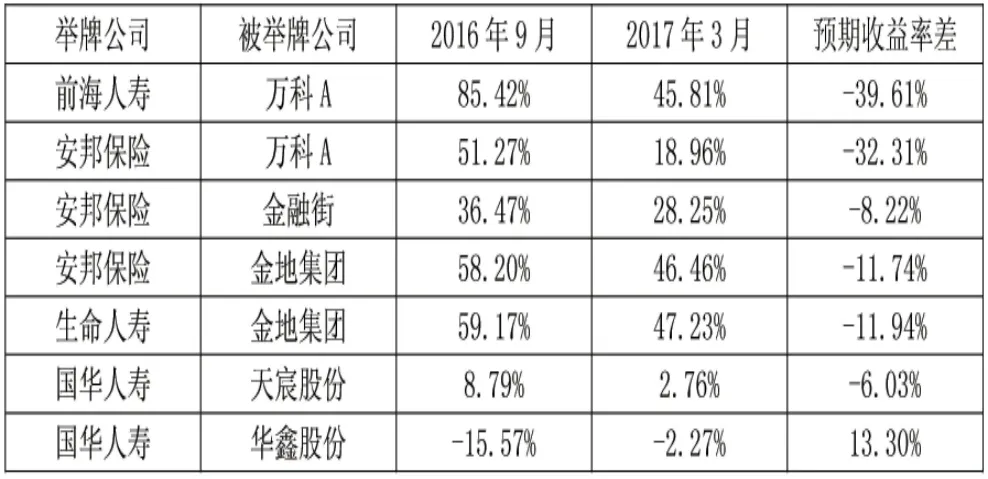

將舉牌險資2016 年9 月30 日的預(yù)期收益率和2017 年3 月31 日的預(yù)期收益率對比(見表3),發(fā)現(xiàn)都有不同程度的回撤。除華鑫股份有增長以外,萬科A 預(yù)期收益率回撤幅度最大的達(dá)到39.61%,預(yù)期收益比峰值的85.42%幾乎回撤一半,其中的政策因素影響巨大。保監(jiān)會發(fā)布《關(guān)于加強組合類保險資產(chǎn)管理產(chǎn)品業(yè)務(wù)監(jiān)管的通知》(以下簡稱《業(yè)務(wù)監(jiān)管》),提出保險資產(chǎn)管理業(yè)務(wù)的“八條底線”,堅持保險公司去杠桿,規(guī)范險資舉牌資金來源的合規(guī)性。在2016 年12 月證監(jiān)會主席痛批險資舉牌的問題后,舉牌概念股出現(xiàn)集體大跌的情況.國家政策的導(dǎo)向?qū)τ谏婕半U資舉牌股票的影響具有高度相關(guān)性,而且由于政策的積極或者消極傾向,關(guān)系到股價的漲跌。

(二)市場風(fēng)險

保險公司大規(guī)模的資金投入,對于社會影響很大,部分保險公司還運用杠桿,進(jìn)一步導(dǎo)致加大整體的系統(tǒng)性風(fēng)險,不利于金融市場的穩(wěn)健運行。特別是,舉牌的對象主要是房地產(chǎn)企業(yè),而我國房地產(chǎn)企業(yè)普遍是杠桿的,資產(chǎn)負(fù)債率直逼80%,實際上是準(zhǔn)金融企業(yè)。險資運用杠桿舉牌高桿桿的房地產(chǎn)業(yè),及大地加劇了社會的金融分析。為了及時控制風(fēng)險,監(jiān)管層不惜運用行政手段。由于政策面的調(diào)整,舉牌概念股整體下跌,保險公司又沒有出售股票,舉牌險資的預(yù)期收益不斷回撤,風(fēng)險加大。

表3 險資舉牌預(yù)期收益對比匯總

(三)資金來源風(fēng)險

其實目前國內(nèi)的萬能險和上世紀(jì)80 年代美國的垃圾債有一個共通點就是收益都很可觀。以前海人壽為例,其利率高達(dá)7.45%,溢價五年期國債近3%。保險公司募集資金成本非常高,這部分資金又倒逼保險公司選擇高風(fēng)險投資項目,例如舉牌等股權(quán)投資行為,這就會加大保險公司的投資風(fēng)險。而且投資成本高的問題,導(dǎo)致險資一定程度違背保險公司的投資原則,不利于保險公司穩(wěn)定發(fā)展。

五、建議

(一)政府應(yīng)完善金融監(jiān)管體制,對險資進(jìn)入股市進(jìn)進(jìn)行合理的引導(dǎo)和規(guī)范,引導(dǎo)其進(jìn)行財務(wù)投資,優(yōu)化資產(chǎn)配置。

(二)保險公司應(yīng)合規(guī)運作,規(guī)范資金來源,防范投資風(fēng)險,特別是政策風(fēng)險。

(三)被舉牌公司應(yīng)加強內(nèi)部治理,結(jié)合企業(yè)實際情況優(yōu)化自身股權(quán)結(jié)構(gòu)。