互聯網保險商業模式解析

2019-11-15 02:22:42張晨琳正略鈞策集團股份有限公司

消費導刊 2019年43期

張晨琳 正略鈞策集團股份有限公司

互聯網技術與運用,為傳統保險業帶來了新的生機,提供了全新思路、甚至全新方案。互聯網及大數據的發揮,大大擴展了傳統保險業的邊界,使得保險服務的受眾更廣泛、保險險種的開發更多樣、保險場景的設計更豐富,形成保險業發展的“增量”效應,擴充了保險銷售的蛋糕。

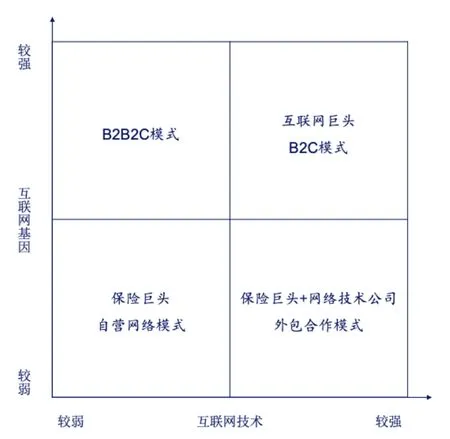

保險業與互聯網產業相向而行,不同的行業玩家基于自身既有資源與專長能力,構建出不同的互聯網保險形態,經過市場選擇與自然迭代,逐步形成的“互聯網+保險”業務形態大體分為四種類型。其中,“自營網絡平臺模式”、“外包合作模式”是從傳統保險業向互聯網擴展延伸的業務類型,而“B2C模式”、“B2B2C模式”則是根植于互聯網嫁接入保險業務的兩種類型。(見圖)

圖 互聯網保險四類業務形態

第一種類型“自營網絡平臺模式”

該類型源于傳統保險機構的營銷網絡化需求,自行搭建網絡平臺,運營互聯網業務,本質上將互聯網作為營銷工具,通過原有保險銷售渠道的線上化,將傳統保險產品的部分銷售流程、甚至部分售后工作搬到線上完成操作,打通線上營銷與線下服務的環節銜接,提升傳統保險的營銷廣度與銷售效率。

“自營網絡平臺模式”是“互聯網+保險”的四類業務形態中最為傳統的一種類型。該類型互聯網保險業務,由傳統保險機構基于自身既有的保險業資源打造,目的是借助互聯網技術增加銷售手段,提高營銷效率、降低營銷成本,獲得增量保費收入,增加投保后的增值服務收益。

“自營網絡平臺模式”的優勢都來源于傳統保險業務的積累。第一,公司經過長期的保險服務積累有相當體量、且比較穩定的客戶群體,這些老客戶是互聯網保險平臺出發的用戶基礎。第二,客戶受到保險公司的多年“教育”,對傳統保險產品比較熟悉,更容易接受,銷售障礙大大降低。第三,傳統保險產品經過數次更新換代,保險設計缺陷潛藏的風險得到有效規避。第四,售后服務體系不斷調整優化,日臻完善,積淀了豐厚的保險理賠經驗。

“自營網絡平臺模式”也面臨一定挑戰。傳統保險產品是由保險經理、精算師、律師等專業人員共同設計制定的批量化產品,相對固化,缺乏靈活性,通常保障內容重大、保障周期長、保單金額高、保險條款復雜,這些特征使得產品銷售更需要較長時間的人工解讀,有悖于互聯網銷售模式特征,網絡優勢不能得到充分發揮。

第二種類型是“外包合作模式”

保險機構自己不建設互聯網平臺,而是借人所長,通過與第三方網絡平臺建立長期合作關系,將網絡技術支持等模塊“外包”給第三方網絡技術公司完成。本質上仍然是利用互聯網銷售傳統保險產品,相比第一種類型“自營網絡平臺模式”,或將更多的后續服務模塊、增值服務流程在線上實現。合作分工方面,保險機構負責設計產品與后續服務,第三方網絡平臺負責技術開發、數據管理、平臺運維等網絡技術工作。

“外包合作模式”與“自營網絡平臺模式”,相類似的是均以傳統保險業務為原點,不同的是“外包合作模式”將互聯網平臺的開發和運維外包給第三方網絡技術公司。與“自營網絡平臺模式”相比,本模式的盈利及收益目標保持一致,因為與更專業的網絡技術公司合作,增加了網絡營銷方式更專業的優勢,但是,也帶來了雙方業務銜接與數據共享等協同方面的挑戰。

第三種類型是“B2C模式”

互聯網巨頭取得互聯網保險的運營牌照,獨立開展網絡保險業務。大型互聯網平臺能夠基于海量用戶優勢,運用大數據技術分析客戶的差異化特性、風險取向、投保需求及偏好等,從而設計推出更具個性化、更契合客戶需求的新型保險產品。此類模式主要包括直接面向用戶的銷售保險(例如眾安保險)和互助保險(例如支付寶“信美相互寶”)。

“B2C模式”是“互聯網+保險”的四類業務形態中最具有互聯網基因的類型。互聯網巨頭主導該類型互聯網保險業務,初衷是在現有的互聯網生態基礎上,豐富生態體系內涵,增加在線保險服務,與生態中的其他業務互為補充促進,提升用戶對互聯網主業的使用體驗,進而增加用戶對平臺的依賴與粘性。

“B2C模式”的優勢建立在互聯網巨頭主營平臺的基礎上,動輒千萬上億的用戶量級為互聯網保險業務的推出面世提供了廣闊的潛在用戶保障;不僅如此,保險產品開發方式繼承互聯網產品開發的特質——靈活個性、快速推出、高頻迭代,如此孕育的保險產品能夠更好地借力互聯網平臺優勢;再有,互聯網平臺上已經生長出多種多樣的產品與服務,覆蓋了用戶生活中的方方面面,包括社交、購物、點餐、出行、資訊、休閑、旅游……這就為開發設計各具特色的場景保險締造出肥沃的土壤,并且為不同場景保險之間的交叉銷售創造了優良的條件。

然而,“B2C模式”下的互聯網保險作為新生事物,很可能突破現行保險業行規或政策,因此受到發展約束。另外,用戶對于新型保險產品、場景保險有一個適應與接納的過程,如若設計失誤,可能帶來比較負面的用戶體驗,甚至導致用戶流失。

第四種類型是“B2B2C模式”

互聯網金融創新型公司作為樞紐,整合保險機構的產品、企業的業務場景,來滿足客戶的保險需求。具體而言,互聯網金融創新型公司一方面與保險機構合作,接入保險專業服務,另一方面與擁有潛在投保需求的業務場景的企業展開合作,通過自身的互聯網技術實力打造一體化的場景保險服務,將保險產品及服務嵌入線上業務場景中,并為此模式提供銷售獲客、數據挖掘、在線售后等技術支持,透過場景間接向用戶提供在線保險、售后及理賠等服務。近年來國內的場景保險發展迅猛,總體保費由2015年的52.28億元增長至2018年的326.65億元,三年時間增長了五倍多,年均復合增長率高達84.2%。

“B2B2C模式”依然是流淌著互聯網血液的類型,因此,本類型與“B2C模式”對于用戶管理的目標相似。不過,互聯網金融創新型企業作為本類型的核心,直接切入互聯網保險這一垂直細分領域,以此保險業務作為主要盈利點,而非“B2C模式”將互聯網保險作為增量盈利項目。

“B2B2C模式”專門為特定領域打造保險產品,聚焦帶來的優勢在于,定制化、創新型的保險產品更貼合用戶在場景中的防范風險訴求,因此形成較高的用戶接受度,推介產品的成功率較高。不過,由于互聯網金融創新公司尚處于白手起家的創業階段,沒有海量用戶的推銷前提,所以通過場景業務公司/機構觸達用戶的效率較低,而且缺乏對用戶的直接控制力,打通不同場景中的用戶數據孤島也存在相當大的挑戰。

表四 類互聯網保險業務模式對標

結語:互聯網保險業態持續走向深入,已經形成的四類互聯網保險商業類型,脫胎于不同類型的企業(平臺),各具優劣勢、長短板,各自的盈利點、收益點也不盡相同。深入剖析其商業模式,能夠幫助已經置身其中的掌舵人、從業者提供鏡鑒,也能夠為希望投入互聯網保險事業的新人給予參考。

猜你喜歡

甘肅教育(2021年12期)2021-11-02 06:30:06

裝備制造技術(2021年1期)2021-05-21 07:55:08

福建基礎教育研究(2019年6期)2019-05-28 17:48:32

人大建設(2017年11期)2017-04-20 08:22:46

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

新疆醫科大學學報(2015年10期)2015-12-26 12:33:32

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39