財務會計目標理論文獻綜述

2019-11-12 09:08:59徐云霈張宸愷

財訊 2019年3期

徐云霈 張宸愷

摘要:目前,財務會計目標理論有兩大觀點:決策有用觀和受托責任觀。本文對有關財務會計目標相關文獻進行搜集和梳理,為我國財務會計理論界和實務界的進一步發展和提高提供依據。

關鍵詞:財務會計;會計目標;文獻綜述

一、引言

財務會計目標是構建財務會計概念框架的邏輯起點,在會計理論體系中占據著舉足輕重的地位。由于財務會計目標的確定受到會計環境的影響,再加上我國市場經濟環境的特殊性,使得深入進行會計目標的研究成為我國會計界理論研究的重點。因此,通過梳理國內外有關會計目標理論的相關文獻,了解學習國外已有成果,借鑒其可用之處,對我國會計實務界和理論界都有著極其重要的現實意義。

二、國外的相關研究

(1)萌芽時期——財務會計目標的提出

受經濟發展程度的影響,一些國外發達國家經濟發展迅速,高度發展的經濟同時也拉動著對會計理論知識體系的需求,因而國外對于財務會計目標理論的研究要早于我國。盡管沒有確切的資料證實會計目標的概念最早是誰提出的,但西方早期的大量文獻中已經出現了相關詞匯。

這一時期的學者只是直接或間接的提到“會計目標”或“會計目的”等詞眼,并未而對其內涵展開相關詳盡地闡述,但已然成為會計目標研究的萌芽,為后來人們對會計目標的進一步研究埋下伏筆。

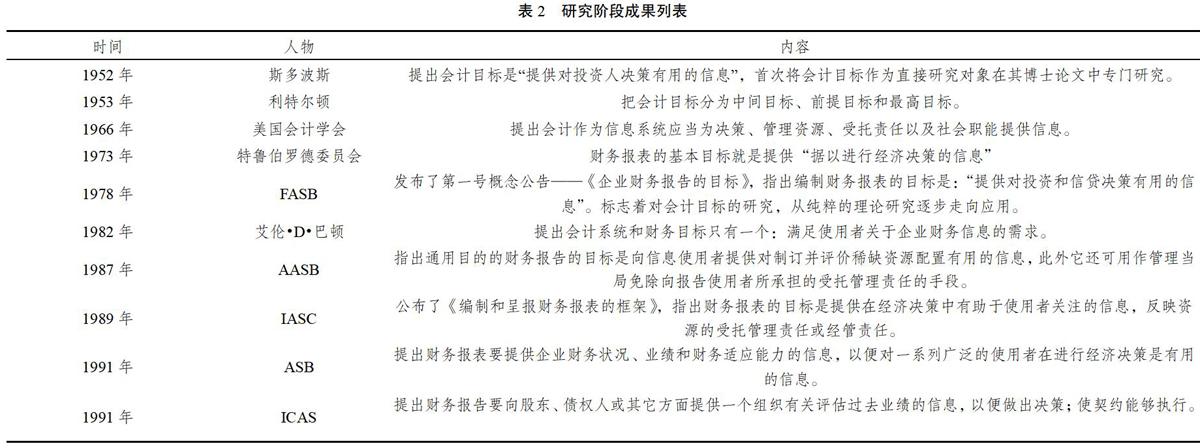

(2)研究階段——財務會計目標內涵的探討

這一時期學者開始將會計目標(目的)作為自接研究的對象。

(3)財務會計目標的三大代表性觀點

在日趨深入的研究下,學者們的觀點已然大致形成了三個流派:受托責任學派、決策有用學派和折中學派。

三、國內的相關研究

相比國外,我國關于財務會計目標的探索起步稍晚,進入20世紀90年代以后,隨著會計基本準則和具體會計準則的找頂布,對會計目標的研究才達到高潮。國內學者主要觀點還是圍繞西方學者提出的受托責任觀和決策有用觀,依照我國的具體國情紛紛做出不同分析,換言之,我國學者主要研究財務會計目標的選定問題,當然,也有少部分學者提出了新觀點。

可見,我國學者對財務會計目標的研究大多集中在對西方已有的受托責任觀和決策有用觀的選擇定位問題L,從起初的以受托責任觀為主的觀點,逐步發展到兩者非啞頁的局面。

四、述評

通過文獻梳理,我們不難發現,關于財務會計目標的研究大多圍繞受托責任觀和決策有用觀展開。但兩種觀點都不盡全面,各有利弊,最直觀的表現在于兩種觀點所依賴的計量基礎的局限性,即歷史成本計量和公允價值計量的局限性。因此,如何有層次、有輕重的將兩者結合才是當前的主要難題。

參考文獻

[1]葛家澎,劉峰.會計理論一關于財務會計概念結構的研究[M]中國財政經濟出版社,2003.

[2]曹偉.會計準則導論[M]立信會計出版社,2005.

[3]《中國目標》課題組.對我國會計目標定位的思考[J]會計研究,2005.

[4]梁爽.會計目標與會計環境邏輯關系剖析[J]會計研究,2005.

[5]葛家澎,杜興強.財務會計概念框架與會計準則問題研究[M]中國財政經濟出版社,2005.

[6]周守華,肖再正.權益均衡論:關于財務會計目標的思考[J].會計研究,2005.