2018年中國制糖企業的調查報告

——基于四個甘蔗主產區32份制糖企業的調查問卷(之一)

2019-11-07 03:02:58劉曉雪黃晴晴王慧娟

廣西糖業 2019年5期

劉曉雪,黃晴晴,王慧娟

(北京工商大學,北京 100048)

2018年12月至2019年2月,國家糖料產業技術體系產業經濟研究室通過發放調查問卷和實地調研,對廣西、云南、廣東和海南四個食糖主產區的32家制糖企業進行調查研究。本次調查主要從制糖企業基本特征、生產銷售、原料組織、政策服務、風險管理等方面展開,以此探究我國糖料產業和食糖市場的發展現狀、食糖產業面臨的主要問題,探究制糖企業的相關政策需求,為制糖企業的健康穩定經營和食糖市場可持續發展提供支持。

制糖企業的基本特征主要從企業類型、職工人數和業務范圍等方面說明;通過年末總資產、資產負債率、凈利潤和成本構成等指標反映制糖企業經營情況;制糖企業的生產和銷售情況從加工能力、售價和銷售渠道等內容展開;制糖企業在面臨糖價波動等經營風險時究竟采用怎樣的風險管理方式,以及運用期貨、期權等衍生品工具規避風險的狀況,也為我們所關注。

1 制糖企業的基本特征

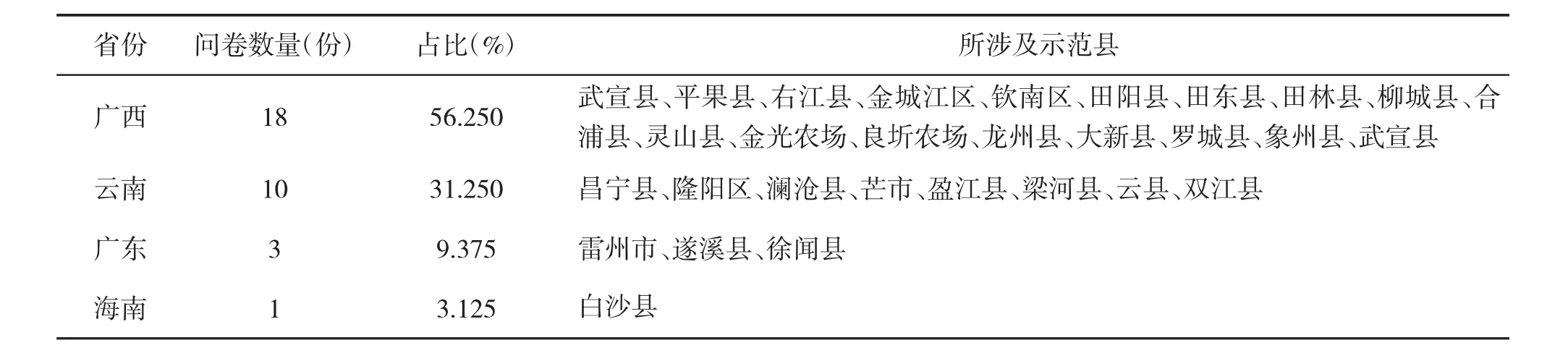

1.1 樣本制糖企業分布狀況

從2018年度樣本制糖企業的省份分布來看,廣西涉及的樣本量最多,占全國制糖企業樣本的比例達56.250%;云南省、廣東省、海南省的樣本企業占全國制糖企業樣本的比例分別為31.250%、9.375%和3.125%。樣本制糖企業基本覆蓋了甘蔗糖的主產區,見表1。

1.2 內資企業和外商投資企業的占比

在所調研的32家制糖企業中,按照企業性質劃分,內資企業、外資企業以及港澳臺商投資企業占樣本企業的比例分別為90.625%、6.250%、3.125%。

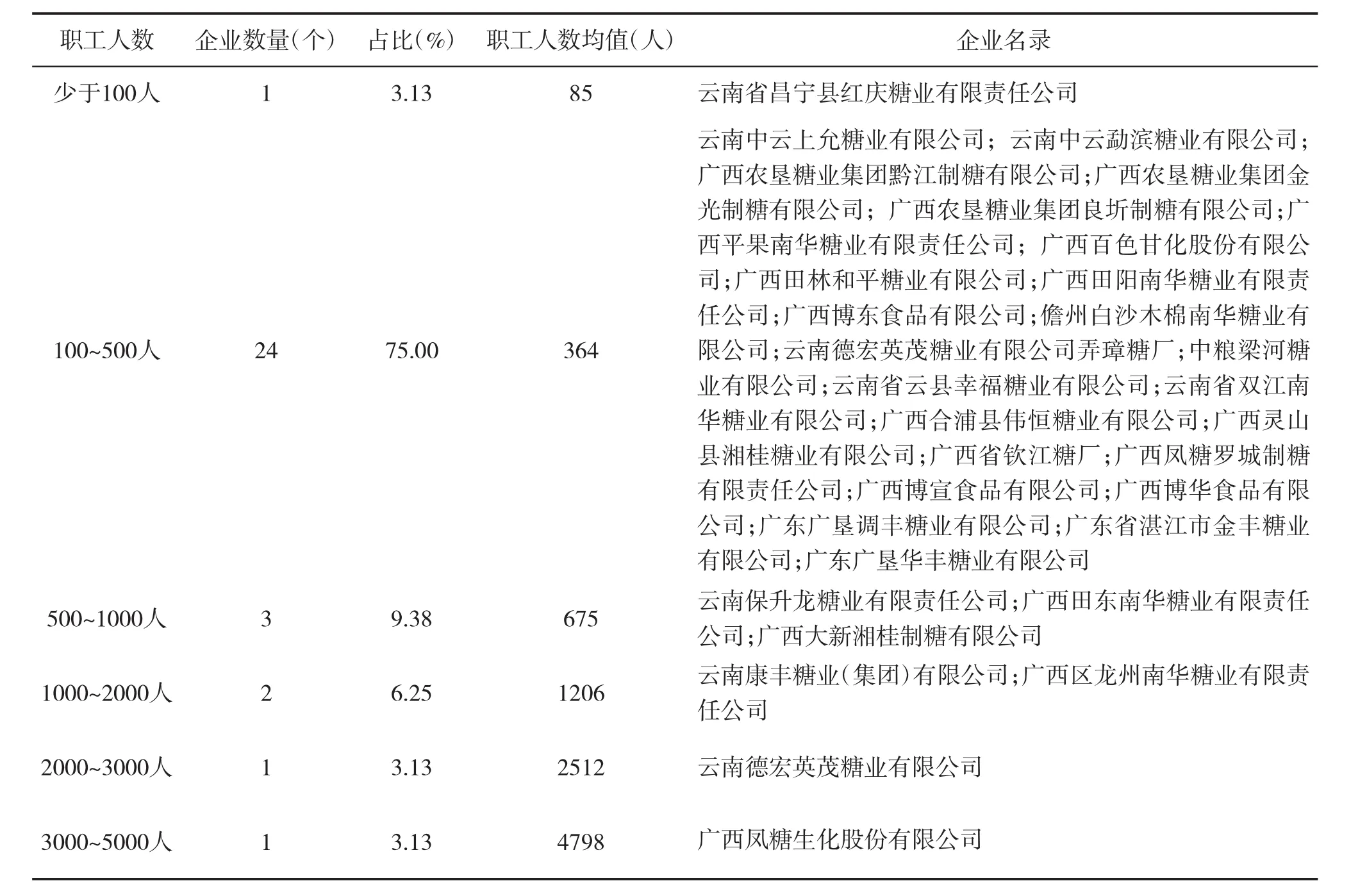

1.3 現有不同職工人數的企業占比

在調查樣本中,職工人數100人以下的企業有1家,占樣本制糖企業的3.125%,公司職工人數85人;職工人數100~500人的企業有24家,職工人數均值為364人,占樣本制糖企業的75.00%;職工人數500~1000人的企業有3家,占樣本制糖企業的9.375%;職工人數1000~2000人的制糖企業有2家,占樣本制糖企業的6.25%,職工人數分別為1018人和1393人,一家在廣西,一家在云南;職工人數2000~3000人的制糖企業有1家,占樣本制糖企業的3.125%,職工人數2512人;職工人數3000人以上的制糖企業有1家,占樣本制糖企業的3.125%,職工人數4798人。與2017年相同樣本制糖企業調查數據相比,2018年所調查制糖企業職工人數均值有所減少,主要原因是國內制糖企業經營情況普遍不容樂觀,主要以適當裁員方式控制成本,見表2。

表1 樣本制糖企業省份分布情況

表2 樣本制糖企業職工人數分布情況

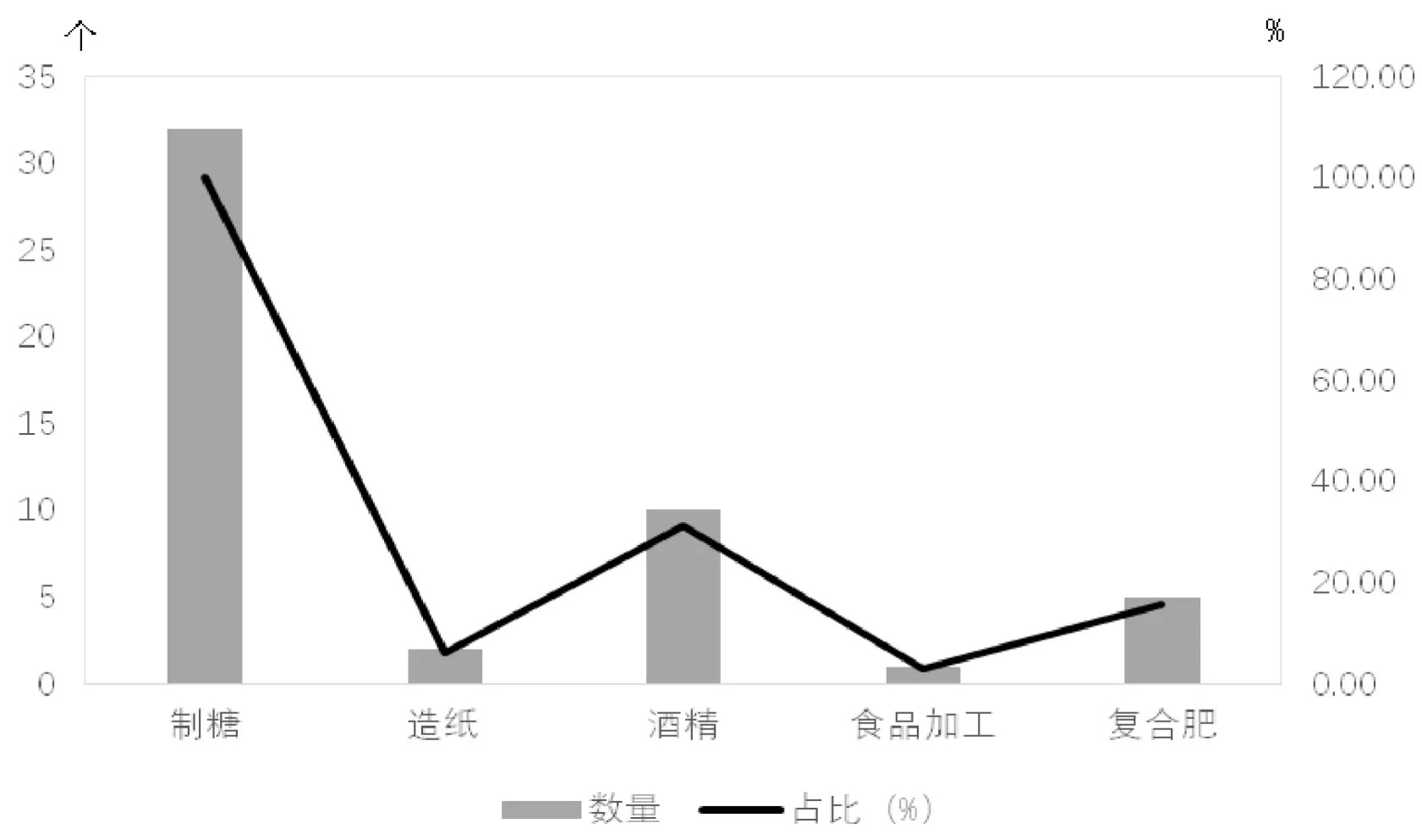

1.4 31.25%的制糖企業涉及酒精制造業務和研發投入情況

本年度調研的32家企業,均以制糖業務為主。除了制糖業務外,還有10家制糖企業涉及酒精制造業務,占樣本制糖企業的31.25%;5家制糖企業涉及酒精廢液制復合肥、其他化肥業務,占樣本制糖企業的15.63%;2家制糖企業涉及造紙及紙制造業務,占樣本制糖企業的6.25%;1家制糖企業涉及生物產品與食品加工制造業務,占樣本制糖企業的3.125%,見圖1。

相較于2017年的調研結果,雖然2018年主產區甘蔗種植面積有所擴大,原料供給增加,但是制糖企業開展酒精制造等業務的比例略有下降,可能原因包括:一是樣本存在差異化;二是酒精制造、生物產品、食品加工等業務創收有限。我國制糖企業存在著專業化和多元化兩種發展趨勢。專業化發展以專注于制糖企業為主,對原料和制糖各環節進行精細化管理以減少內耗而提升效率的一種做法,這種發展趨勢往往要在企業與農戶的緊密關系上下功夫,以降低成本與深化和諧關系為前提。多元化包括縱向一體化制糖產業和經營業務橫向多元化,制糖產業多以縱向一體化為主,其需要以良好的管理和對各業務非常熟悉和精專為前提,以規避單一經營所帶來的市場風險。然而,如果缺乏良好的管理和對各業務的熟悉與精通,縱向一體化往往要付出較高的管理成本,未必真能夠較好地規避市場風險。我國部分制糖企業為規避糖價波動風險和拓展利潤空間紛紛開拓了新業務領域,從制糖、造紙、酒精和肥料等生產點形成供應鏈管理,開展縱向一體化業務,65.625%的樣本制糖企業只開展了制糖業務,采取專業化運營。

在研發投入資金方面(15家企業填寫),有12家制糖企業無研發投入,3家制糖企業有研發投入,分別是廣西農墾糖業集團金光制糖有限公司投入100萬資金用于研發,云南省昌寧縣紅慶糖業有限責任公司投入研發資金300萬元,廣東廣墾調豐糖業有限公司研發投入65萬元。總體來看,制糖企業研發投入不足問題比較突出,可能原因包括:一是制糖企業自身主動進行研發投入的意識還未完全確立,對研發環節重視程度不高,且大多數制糖企業沒有專門的研發部門和專業技術人才予以支撐;二是企業籌集資金較為困難,近幾年制糖企業收益較差,且融資困難,研發投入資金使用效率低;三是部分制糖企業的研發投入在集團公司內進行,而不是由制糖企業分別進行;四是政府對制糖企業研發扶持政策尚未完善,對企業的研發撥款不足。

圖1 樣本制糖企業業務情況

1.5 制糖企業資金的主要來源

對于制糖企業開榨期間資金籌措渠道的調查結果顯示,65.625%的制糖企業資金主要來源于商業銀行貸款;53.125%的制糖企業資金主要來源于企業自有資金;43.75%的制糖企業資金主要來源于農發行貸款;分別各有6.125%的制糖企業選擇向其他企業借款、向資本市場融資。資金籌措渠道是指籌措資金來源的方向和通道,體現著資金的源泉和流量,制糖企業開榨期間資金籌借渠道多樣化,但樣本制糖企業選擇的方式較為集中,大部分制糖企業的資金籌措渠道較為單一,應通過多種形式籌措資金以規避相應的資金風險,實現企業長期穩定發展。

2 制糖企業的基本經營與財務指標情況

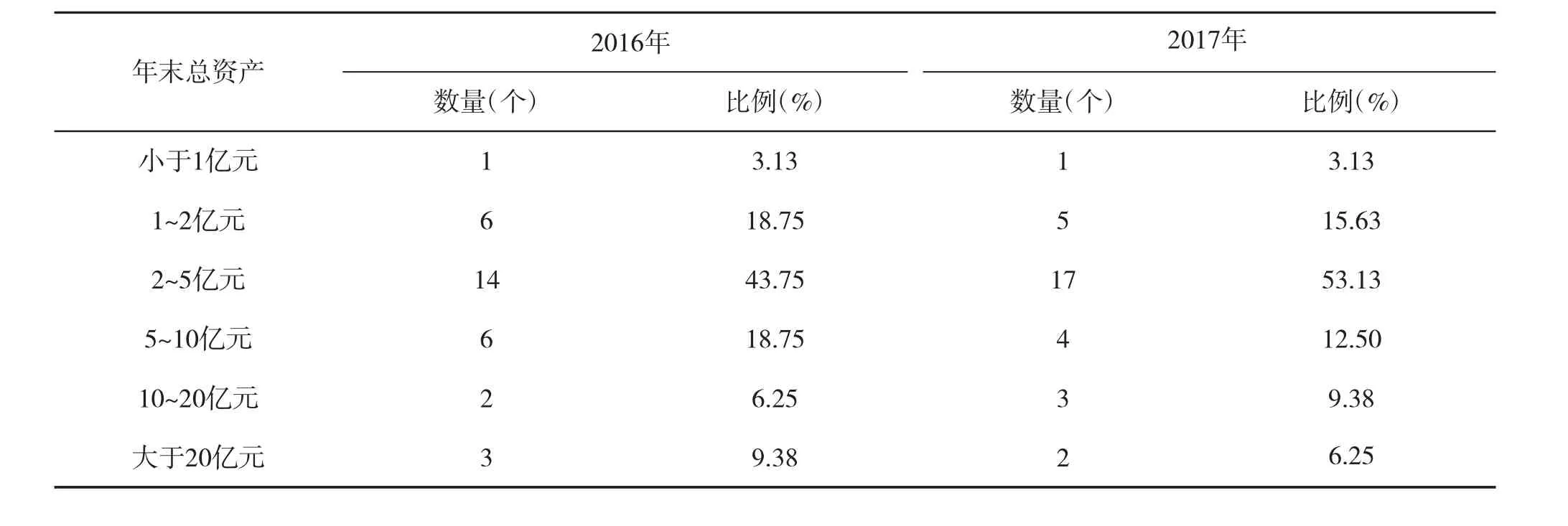

2.1 年末總資產分布情況

年末總資產是指財務會計上每年年尾的資產價值,是企業資產規模的直觀體現。2016年至2017年,樣本制糖企業年末總資產分布狀況見表3。

對比樣本制糖企業2016年和2017年年末資產,總體上制糖企業年末總資產呈下降態勢,有12家制糖企業年末資產增加,19家制糖企業年末資產減少,1家制糖企業年末資產不變,其中云南中云上允糖業有限公司和廣西鳳糖羅城制糖有限責任公司年末資產增幅最為顯著。從年末資產規模分布結構來看,樣本制糖企業的年末資產規模在2~5億元、5~10億元兩個區間分布比例相對集中,占樣本制糖企業的比例高達65%以上,其次是規模在1~2億元和10~20億元的制糖企業所占比例較低。2016~2017年,樣本制糖企業年末總資產排名靠前的分別是廣西省龍州南華糖業有限責任公司、廣西鳳糖生化股份有限公司、廣西田東南華糖業有限責任公司、云南德宏英茂糖業有限公司、廣西大新湘桂制糖有限公司。

表3 2016年和2017年樣本制糖企業年末總資產分布情況

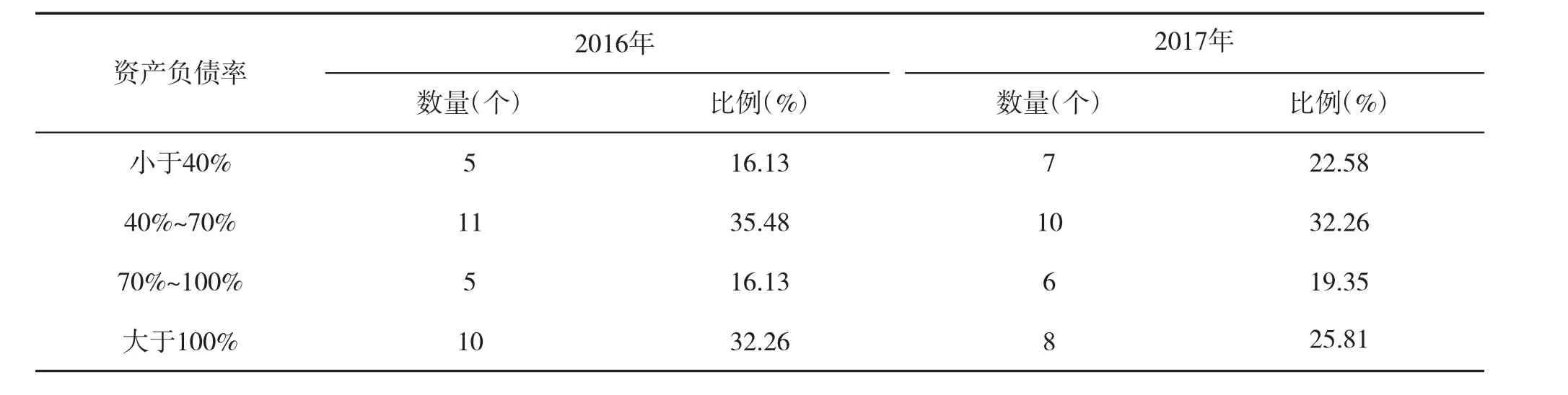

2.2 資產負債率情況

資產負債率是指衡量企業利用債權人提供資金進行經營活動的能力,是反映債權人發放貸款安全程度的指標,也是衡量企業負債水平及風險程度的重要標志。31份有效問卷中,2016年制糖企業資產負債率情況不容樂觀,資產負債率小于40%的制糖企業占16.13%,2016年資產負債率最低的企業為25.65%;資產負債率40%~70%的制糖企業占35.48%;資產負債率70%~100%的制糖企業占16.13%;32.26%的制糖企業資產負債率大于100%,資產負債率最高的企業高達629.22%。

樣本制糖企業2017年資產負債率情況,資產負債率小于40%的制糖企業占22.58%,2017年資產負債率最低的企業為12.73%,比上年資產負債率最低的企業要明顯下降;資產負債率40%~70%的制糖企業占32.26%;45.15%的制糖企業資產負債率高于70%,其中資產負債率70%~100%的制糖企業占19.35%;資產負債率大于100%的制糖企業占25.81%,資產負債率最高的企業達582.81%。

與2016年相比,2017年有16家制糖企業資產負債率減少,15家資產負債率增加,見表4。一般認為,企業資產負債率的適宜水平是40%~60%,70%為警戒線。總體來看,制糖企業資產負債率偏高,部分制糖企業資產負債率甚至超過100%,表明公司過度負債,面臨較高的財務風險,導致融資成本增加,在企業現金流不足時可能導致資金鏈斷裂,甚至面臨破產危險。制糖企業總體上資產負債率較高,其主要原因包括國家稅收制度層面、政府對制糖企業補貼方面,以及制糖企業自身缺乏科學的負債約束機制和經營管理方面的問題。因此,制糖企業應根據行業規律和公司實際情況,優化企業資本結構,合理進行納稅籌劃,完善財務風險預警系統,將資產負債率控制在合適范圍內,適度負債以發揮財務杠桿作用。

表4 2016年和2017年樣本制糖企業資產負債率分布情況

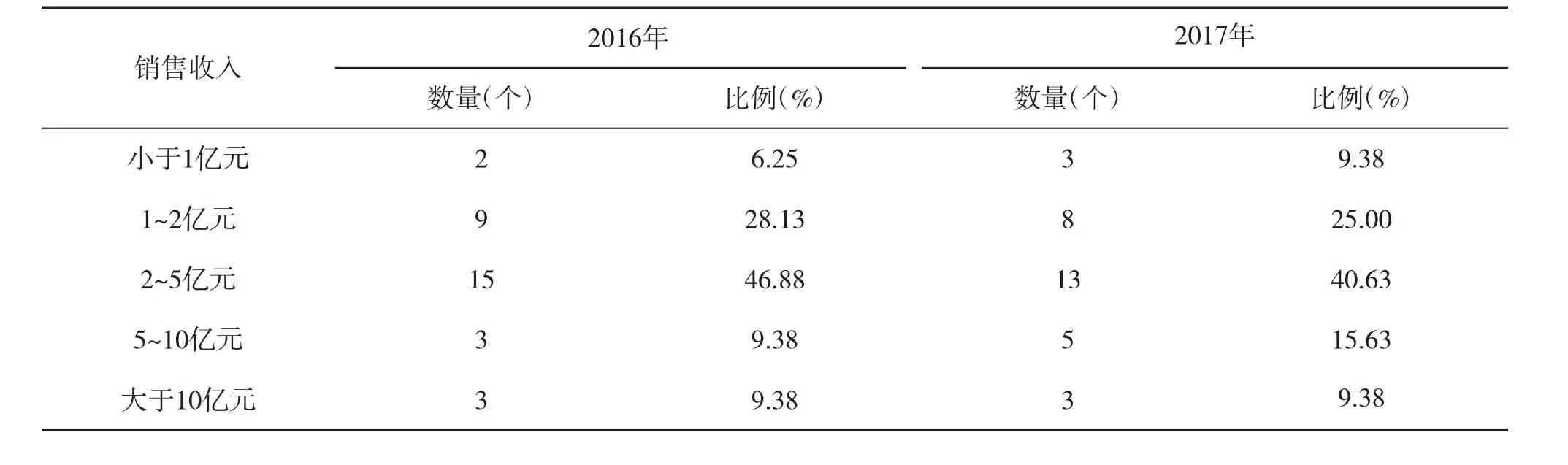

2.3 銷售收入情況

銷售收入是企業通過產品銷售或提供勞務所獲得的貨幣收入,以及形成的應收銷貨款。樣本制糖企業2016年和2017年銷售收入分布狀況,見表5。

表5 2016年和2017年樣本制糖企業銷售收入分布情況

對比樣本制糖企業2016年和2017年銷售收入,總體來看,由于2016年底至2017年上半年糖價較高,制糖企業銷售收入有所好轉,21家制糖企業銷售收入增加,11家制糖企業銷售收入減少。樣本制糖企業的銷售收入集中分布在1~2億元、2~5億元兩個區間段,分布在10億元以上和5~10億元的制糖企業占比較低,規模在小于1億元的制糖企業占比最低。

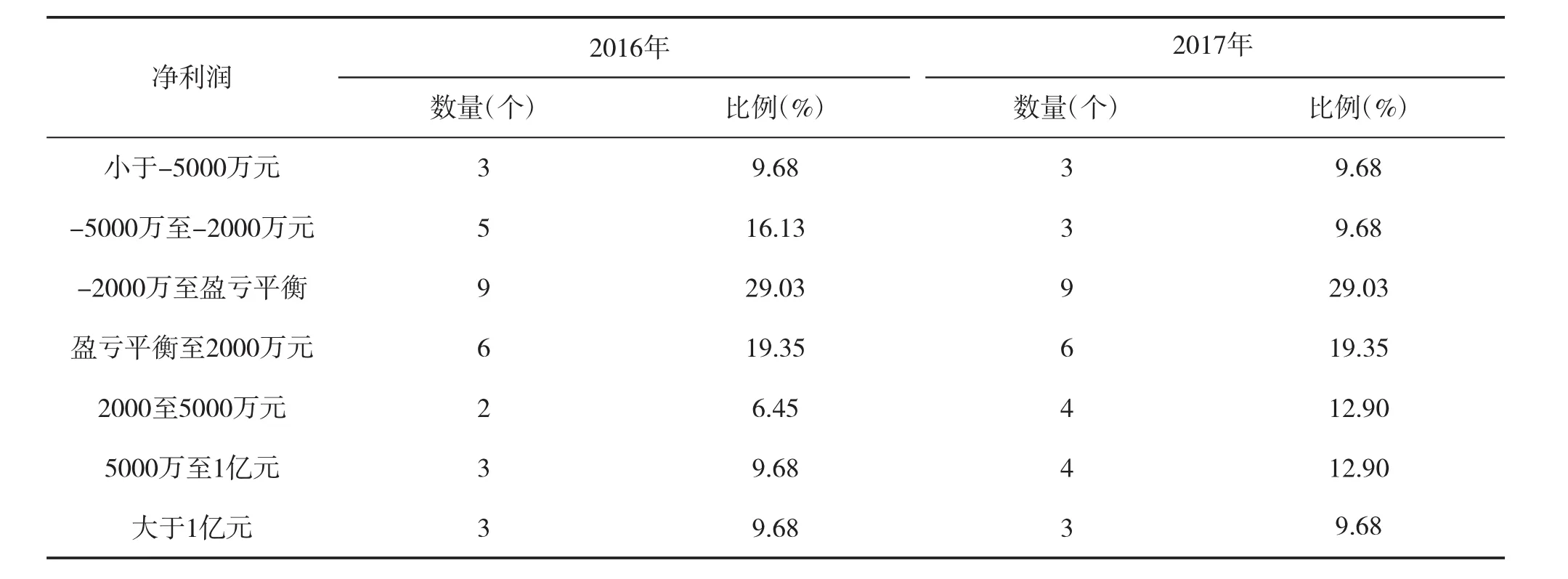

2.4 凈利潤

凈利潤指企業當期利潤總額減去所得稅后的金額,是其經營的最終結果,也是衡量企業競爭力的重要指標。31家有效問卷的制糖企業2016年至2017年凈利潤的分布狀況,見表6。

總體來看,一方面,隨著2016年底至2017年上半年糖價上漲,與2016年相比,2017年虧損制糖企業的數量和虧損金額均減少,盈利總金額明顯提高,2017年制糖企業盈利狀況好轉,這首先與2016年底糖價漲到7000元/噸的高位有關,其次與我國食品加工業、飲料業等用糖行業快速發展推動食糖消費上升,以及制糖企業技術設備更新降低成本等因素息息相關。需要指出的是,盡管糖價銷售形勢有所好轉,2017年還存在15家虧損企業,制糖企業虧損狀況值得關注。

從地域方面看,盈利能力較強的制糖企業主要集中在云南和廣西產區,可能的原因有:其一,樣本企業中廣西和云南產區制糖企業數量較多;其二,云南和廣西部分制糖企業具有規模效益,技術工藝先進,生產成本相對較低;其三,廣西和云南產區補貼政策相對完善,政府扶持力度較大。

2.5 企業噸糖平均成本構成情況

經有效性篩查后,制糖企業噸糖成本有效樣本為30個。從各主產區噸糖成本(不含稅費)來看,主要產區噸糖平均成本呈現云南<廣西<廣東<海南的分布。2017/2018年榨季云南產區噸糖平均成本為4378.12元/噸,成本最低,主要是云南產區原料成本相對較低,因此更具有競爭優勢;其次是廣西產區,2017/2018年榨季噸糖平均成本為5265.81元/噸,成本略高于云南;廣東產區噸糖平均成本為5594.87元/噸;海南產區噸糖成本最高,2017/2018年榨季9327.1元/噸①海南只有一家企業樣本,該數據根據該企業狀況整理而成,不一定代表海南制糖企業整體狀況。。云南產區,云南中云上允糖業有限公司和云南德宏英茂糖業有限公司弄璋糖廠噸糖成本較低;廣西產區,欽江糖廠和廣西博華食品有限公司噸糖成本較低。

表6 2016年和2017年樣本制糖企業凈利潤分布情況

從噸糖成本構成方面看,原料成本占生產成本的比例最高,2017/2018年榨季原料平均成本占噸糖平均成本的72.87%,具體情況為:廣東產區的原料成本最高,其次是海南和廣西,云南最低;從原料成本占比來看,云南、廣西、廣東、海南產區制糖企業原料平均成本占比分別為68.89%、73.05%、88.78%、46.46%,海南總成本尤其是勞動力成本偏高導致原料成本占比較低。這表明,原料成本是限制廣東和廣西產區制糖企業競爭力的重要因素,制糖企業應著力通過品種改良、鼓勵全程機械化、實行輕簡高效甘蔗生產方式來著力降低原料環節生產成本,加快入榨砍收環節的銜接來降低原料損失,嚴格控制生產過程中的耗費,綜合施策降低噸糖成本。比較分析銷售費用、財務費用和管理費用,其中海南產區的平均銷售費用明顯低于其他產區,云南產區平均銷售費用最高,廣東產區的平均財務費用和平均管理費用低于其他產區。由于樣本約束,本處結論可能會由于企業規模不同和調研有效樣本不足導致成本差異的穩健性,也會影響數據分析的準確性。此外,相比其他產區,海南產區的平均輔料成本最低,云南產區的噸蔗運輸平均成本最低,云南產區的平均稅費最低。

總體來看,2016/2017年榨季,樣本企業噸糖完稅平均成本為5797.75元/噸;2017/2018年榨季,樣本企業噸糖完稅平均成本為5676.10元/噸。總體來看,2017/2018年榨季和2016/2017年榨季噸糖平均成本(不含稅)穩中略增,都在5000元/噸左右,而由于平均稅費降低噸糖完稅成本略有下降。稅費降幅最大,下降13.24%,管理費用下降13.08%,財務費用下降7.62%,輔料成本增幅為7.88%,噸蔗運輸成本增長4.70%。

需要指出的是,應警惕我國糖業市場風險的逐漸累積和加大,當前存在產業脆弱點和風險因素。2017/2018年榨季全國制糖工業企業成品白糖平均銷售價格約為5642元/噸,較上榨季下跌了1000元/噸。從四個食糖主產區樣本企業的噸糖完稅成本來看,從統計意義上來說,廣西、廣東和海南制糖企業都有明顯虧損運營的企業,云南制糖成本略低形勢稍微好一些。但全國來看,2017/2018年榨季制糖企業經營狀況差于之前分析的2017年,企業虧損面將較2017年擴大。中國糖業協會的數據表明,2017/2018年榨季全國制糖企業虧損19.2億元。2018/2019年榨季,隨著國內糖價進一步下滑,榨季截至2月底,重點企業成品白糖累計平均銷售價格5116元/噸,較上榨季至少下降了600元/噸,而2017/2018年榨季企業的噸糖完稅成本5798元/噸,即使因為下調甘蔗收購價格,2018/2019年榨季噸糖成本和噸糖完稅成本較2017/2018年榨季略有下降,估計噸糖完稅成本很難低于5300元/噸,全國制糖行業將出現大面積虧損局面,我國糖料與食糖產業風險在累積和加大。

2.6 獲得優惠政策情況

2017~2018年,樣本制糖企業獲得的優惠政策方面,22家制糖企業選填了此項。具體來看,第一,15家制糖企業獲得稅收優惠,占樣本制糖企業的68.18%。其中廣西產區11家,云南產區3家,廣東產區1家,大多數制糖企業享有1年、5年、10年或者15年不等的所得稅低稅率15%的政策;第二,12家制糖企業享受政府的補貼支持,占樣本制糖企業的54.55%。其中廣西9家,云南2家,廣東1家。補貼支持分別為甘蔗種植項目、糖業專項資金、品牌建設補助等項目補貼、鍋爐煙氣治理專項資金補貼、優質企業獎勵、知識產權獎勵、雙高基地補貼(節水灌溉、土地整治等項目補貼);第三,5家制糖企業獲得貼息貸款,占樣本制糖企業的22.73%;第四,2家制糖企業獲得關稅配額機會或者工業臨儲機會,占樣本制糖企業的9.09%。調查結果顯示,稅收優惠和政府補貼是制糖企業獲得優惠政策的主要途徑,廣西產區獲得優惠政策力度明顯大于其他產區。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02