關于預收費類企業凈現金流計算方法的探討

2019-11-04 09:32:54林祖福

中國資產評估 2019年10期

■林祖福

筆者在審核評估報告時,經常會遇到部分評估師在對預收費類企業采用收益法整體評估時,因為預收款金額比較大,計算營運資金時是負數,因此,不對營運資金進行預測,全部按零值處理。其理由是該企業是先收費后支出,企業無需投入營運資金。但是如果不測算企業營運資金,不考慮營運資金變化是否能真實反映企業的凈現金流呢?我們在下面案例中將進行論述。

一般涉及預收費類企業包括,如供電公司、通訊公司、網絡寬帶公司,有線電視、需預充值的燃氣公司,教育培訓機構等公司。在評估業務實踐中經常會遇到對此類公司的整體評估。

一、兩種現金流計算方法及模型介紹

我們知道會計上編制現金流表,測算經營活動現金流的方法有兩種,一是直接法,二是間接法。

凈利潤是以權責發生制為基礎的,而現金流量是以收付實現制為基礎的。間接法的基本原理就是以企業報告期內按照權責發生制計算的凈利潤為起點,經過對有關項目的調整,轉換為按照收付實現制計算出來的企業當期經營活動產生的現金凈流量的方法。

直接法是通過現金收入和現金支出的主要類別來計算企業當期經營活動的現金凈流量的方法。

為了便于與企業利潤表進行對比分析,資產評估收益法現金流模型一般都采用間接法計算現金流,就是以企業凈利潤為起點計算企業凈現金流。

1.間接法計算公式

對于預收費類企業,一般沒有銀行借款,因此,建議采用股權自由現金流模型,計算公式如下:

企業股權自由現金流(凈現金流)=稅后經營利潤+折舊與攤銷-營運資金增加-資本支出-稅后利息費用+債務凈增加

如果企業不存在銀行借款,因此公式后兩項可以不考慮,簡化后公式如下:

企業股權自由現金流(凈現金流)=稅后經營利潤+折舊與攤銷-營運資金增加-資本支出

2.直接法計算公式

因為現金流量是以收付實現制為基礎的,因此我們也可以采用直接法計算企業的凈現金流,也就是收付實現制的方法:

計算公式如下:

企業股權自由現金流(凈現金流)=當年經營活動產生的全部現金流入-當年經營活動產生的全部現金流出(包括成本費用支出、資本性支出、稅費支出等)

上述兩個公式計算凈現金流的方式不同,但是計算結果是一致的,下面可以通過案例進行說明。

二、案例

假設有一個從事教育培訓的A 公司,每年7月開始收學費,收的是本年下學期和下一年度的上學期的學費。因此,按照企業會計權責發生制原則,假設40%計入當年收入,60%計入預收賬款。而下一年度也是根據當年的學費收入40% 計入當年收入,60%計入預收賬款,如此持續經營,企業無銀行 借款。

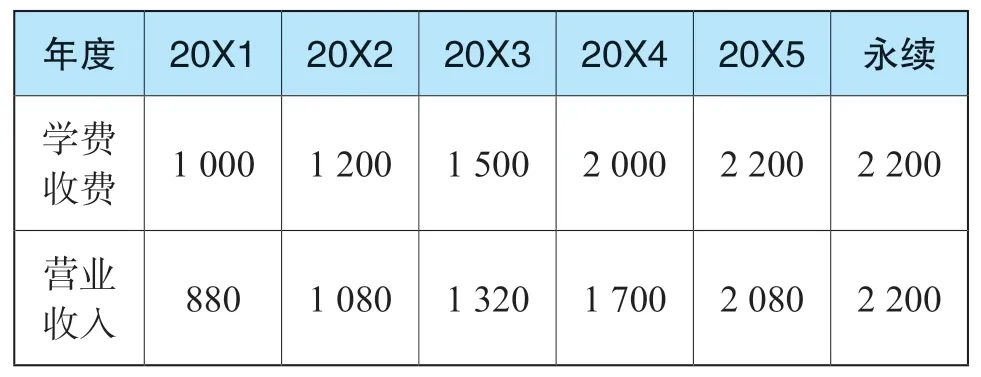

根據學校招生情況,假設A 公司每年學費收費預測情況如表1。

表1 學費收費預測表(萬元)

(一)采用間接法計算股權自由現金流

計算公式:股權自由現金流(凈現金流)=凈利潤+折舊攤銷-資本性支出-營運資金增加

1.營業收入的預測

根據上面的假設,則企業記入的營業收入為:

營業收入=當年的預收賬款轉當年收入(上一年收費的*60%)+當年的收費*40%

企業營業收入預測如表2。

表2 營運收入預測表(萬元)

2.預收賬款預測

根據上面的假設,企業的預收賬款余額=當年收費*60%,企業預收賬款預測見表3。

表3 預收賬款預測表(萬元)

3.凈利潤的計算

假設A 公司營業銷售利潤率為20%,無其他經營收入和支出,所得稅率為25%,則企業未來凈利潤預測情況如表4。

表4 凈利潤預測表(萬元)

4.營運資金的測算

營運資金計算公式如下:

營運資金=經營性流動資產-經營性流動負債

一般我們對營運資金的預測大都采用周轉率的方法計算,應收票據、應收賬款、預收賬款一般與營業收入相關;存貨、應付票據、應付賬款,預付賬款一般與營業成本相關。下面列示涉及營運資金測算的幾個常用計算公式:

(1)應收賬款=營業收入/應收賬款周轉率

式中:應收賬款周轉率=營業收入/應收賬款平均余額

應收賬款平均余額=(起初應收賬款+期末應收賬款)/2

(2)預收賬款=營業收入/預收賬款周轉率

式中:預收賬款周轉率=銷售收入/預收賬款平均余額

預收賬款平均余額=(期初預收賬款+期末預收賬款)/2

(3) 存貨=營業成本/存貨周轉率

式中:存貨周轉率(次)=銷售(營業)成本/平均存貨 。

平均存貨=(年初存貨+年末存貨)/2

(4)應付賬款=營業成本/應付賬款周轉率

式中:應付賬款周轉率(次)=銷售(營業)成本/平均應付賬款。

平均應付賬款=(年初應付賬款+年末應付賬款)/2

(5)預付賬款=營業成本/預付賬款周轉率

式中:預付賬款周轉率(次)=銷售(營業)成本/平均預付賬款。

平均預付賬款=(年初預付賬款+年末預付賬款)/2

本例中,為了簡化分析,假設企業流動資產僅有應收賬款;流動負債僅有預收款。A 公司應收賬款賬面余額為120 萬元,上述數據預測期保持不變。則有:營運資金=應收賬款—預收賬款。

表5 營運資金預測表(萬元)

企業營運資金預測情況如表5。

5.企業自由現金流表預測

假設A 公司每年折舊攤銷為100 萬元,資本性支出為60 萬元,為了分析方便,上述數據預測期保持不變。根據計算公式:

企業自由現金流(凈現金流)=凈利潤+折舊攤銷-資本性支出-營運資金增加

則:采用間接法計算股權自由現金流表預測如表6。

表6 股權自由現金流表預測表(萬元)

6.計算結果

企業前五年凈現金流合計=292+322+418+595+472=2 099(萬元)

(二)采用直接法計算股權自由現金流

計算公式:企股權自由現金流(凈現金流)=當年經營活動產生的全部現金流入—當年經營活動產生的全部現金流出(包括成本費用支出、資本性支出、稅費支出等)

1.現金流入的預測

現金流入就是當年實際收到的學費(不含增值稅),即

現金流入=當年實際收到的學費(不含增值稅)

表7 現金流入預測表(萬元)

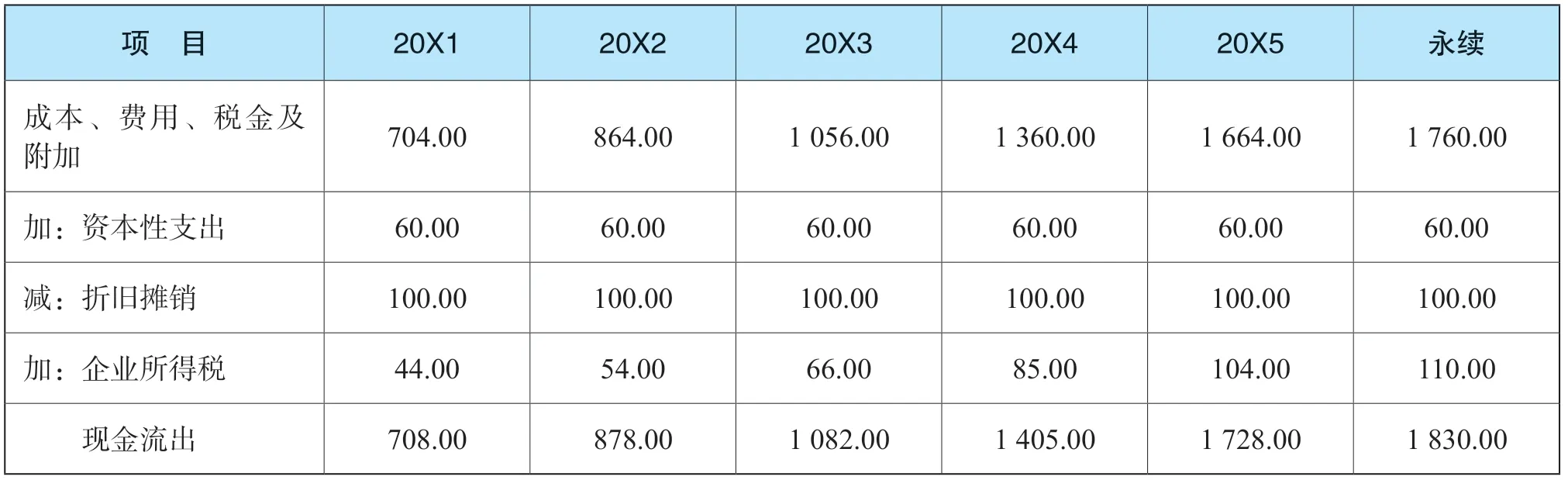

2.現金流出的預測

現金流出,主要是當年實際支付的營業成本、營業稅金及附加、管理費、財務費用、銷售費用、資本性支出、企業所得稅,不包括企業不涉及付現的折舊和攤銷費用,即,計算公式如下:

表8 現金流出預測表(萬元)

現金流出=成本費用+資本性支出+企業所得稅-折舊攤銷費用

3.企業凈現金流量的測算

公式為:企業凈現金流=現金收入-現金流出,具體計算詳見表9。

表9 凈現金流預測表(萬元)

4.計算結果

企業前五年凈現金流合計=292+322+418+595+ 472=2 099(萬元)。與間接法計算結果完全相同。

三、間接法和直接法分析比較

1.通過上述案例說明,采用間接法和上述種方法計算的企業凈現金流結果是相同的,都是可行的;

2.采用直接法無需對企業的營運資金進行測算;

3.相對于間接法計算凈現金流的方法,直接法計算更加方便、簡捷。

四、如果采用間接法計算企業凈現金流,不測算營運資金的情況

對預收費類企業,如果采用間接法測算企業的凈現金流,在測算營運資金時一般會出現負數,而且,隨著營業收入增加,營運資金負數就越大,如果不計算營運資金,按零值處理,結果如表10。

則企業前五年凈現金流合計=172+202+238+295 +352=1 259(萬元)。

根據上述案例,前五年的凈現金流總和為2 099萬元,如果不考慮營運資金的影響,凈現金流為 1 259 萬元,減少凈現金流840 萬,減少金額占比達40%。因此,從此案例來看,對評估結果的影響是非常之大的。這說明營運資金增加數是負數,等于增加企業的凈現金流,是對企業凈現金流的貢獻,是不能不考慮的。

表10 不預測營運資金變化的計算結果(萬元)

五、結論和建議

通過上述計算分析,得出以下結論:

1.對預收費類企業如果采用間接法計算企業凈現金流,盡管企業營運資金是負數,也需要對營運資金進行測算,并計算營運資金增加數,否則對評估結果影響會比較大,致使評估結果產生誤差。

2.收益法評估中,營運資金的測算是難點,由于各種因素影響,容易使營運資金在測算過程中產生較大的誤差,最終影響評估結論。建議對預收費類企業采用直接法測算企業凈現金流,可以無需測算企業的營運資金,而直接計算出企業的凈現金流,使評估計算更加方便、簡捷,評估結論更加準確。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24