經濟開放度對利率政策有效性及利率水平的影響

2019-10-30 12:04:41羅書嶸張策劉義圣

社會科學研究 2019年5期

羅書嶸 張策 劉義圣

〔摘要〕 運用主成分分析法對中國1980-2018年經濟開放度進行測算,并就經濟開放度對利率政策有效性的影響進行實證分析的結果表明,經濟開放度與利率政策有效性以及利率水平之間存在反向關系。經濟開放度提升,對當年利率政策的產出效應具有促進作用,而對滯后一年和兩年利率政策的產出效應產生負面影響,但都不具有顯著性;經濟開放度提升對利率政策的價格效應的影響具有很強的持續性,經濟開放度提升對當年和滯后一年利率政策的價格效應存在顯著的放大作用,而對滯后兩年利率政策的價格效應存在明顯的削弱作用。避免經濟開放度提升對利率政策有效性產生負向影響可通過降低利率水平以抵御其削弱作用,同時也抑制其對利率政策價格效應的放大作用。

〔關鍵詞〕 經濟開放度;利率政策有效性;產出效應;價格效應;利率水平

〔中圖分類號〕F832.5 〔文獻標識碼〕A 〔文章編號〕1000-4769(2019)05-0074-09

一、引言

隨著中國經濟開放水平不斷提高,外部風險或更多地通過國際貿易和外資引進渠道傳遞到國內,國際商品市場的價格波動也不再匹配于國內商品生產成本的變動,這種情況既可能加快出口企業的利潤縮減,抑制企業投資,也可能導致出口企業收益上升并進一步傳遞到非出口部門引起通貨膨脹,尤其是對資源、資本品等存在依賴性的部門更有可能遭受輸入性通脹的影響。同時,在外資引入過程中,通過勞動力轉移與產業結構調整等渠道也會引起國內工資和技術水平的變動,從而對國民收入和經濟增長產生重要影響。習近平總書記在博鰲亞洲論壇2018年年會開幕式上指出,中國開放的大門不會關閉,只會越開越大。①方興未艾的經濟開放從長期看將以不同形式重塑國內產業部門的分布格局,為了應對這種變化所產生的不確定性,政府有可能調整利率政策在貨幣政策調控中的相對地位,另一方面經濟開放的提升也將影響政府管理的范圍并改變政府的管理權限(Pierre-Richard和Aizerman,1995)。②自2018年美國挑起貿易戰以來中美貿易摩擦不斷,在美國貿易策略和貨幣政策不斷調整的背景下,中國的利率政策中存在的一些深層次問題和矛盾也逐漸顯現出來,為了應對外部風險對宏觀經濟波動的沖擊,近年來央行對利率政策調整的次數在明顯加快。研究經濟開放度對中國利率政策有效性的影響以及經濟開放度與利率水平變動之間的關系在理論與實踐上具有雙重意義。從理論層面看,將經濟開放因素納入利率政策分析框架,分析經濟開放對利率政策有效性的影響,有助于強化人們對利率政策在中國貨幣政策調控與傳導效應中所起作用的認識,豐富新時代發展中國家的利率政策理論;從實踐層面看,對于政府在經濟開放條件下制定更加科學的利率政策具有一定參考價值,從而有利于深化利率市場化改革與推進人民幣國際化,防范、化解當前中美貿易摩擦所產生的經濟金融波動性風險。

二、文獻回顧

關于經濟開放度學術界主要利用對外貿易依存度指標進行測算(喬超,1997;范紅忠和王徐廣,2008;焦娜,2012;程立茹和王分棉,2013等)。③這一指標雖然應用較廣、測度直觀、方法簡單,但由于不能全面真實地反映一國或地區的經濟開放程度,許多學者已轉而從綜合指標的角度進行分析。比如,Sachs和Warner(1995)選取實施計劃性經濟體制與否、平均關稅率、黑市外匯匯率溢價率、進口非關稅貿易壁壘措施比率以及國家壟斷企業是否涉及主要對外貿易出口企業五個指標構建了一個綜合性的Sachs-Warner(SW)經濟開放度指標。④Harrison(1996)采用Summers-Heston數據集,以構建模型回歸獲得的殘差值表示價格扭曲程度指數,殘差值越大說明價格扭曲程度越大,意味著經濟開放度越低。⑤李翀(1998)則選取對外貿易比率、對外投資比率以及對外金融比率三個指標并分別賦予0.4、0.3、0.3的權重測算中國經濟開放度。⑥Stewart(1999)通過構建引力模型回歸得出貿易國與其他所有貿易國之間的貿易額預測值,以貿易實際額度與其預測值之比計算貿易強度,以此表示經濟開放度。⑦Lloyd和MacLaren(2002)基于可計算的一般均衡模型(CGE),通過改進方法并優化常用的對外貿易依存度構建了一組測度經濟開放度的指標體系。⑧呂志鵬等(2015)通過構建潛變量模型對經濟開放度進行測算并比較了世界上各主要國家的經濟開放水平。⑨溫軍和張森(2018)選取出口依存度、進口依存度、對外直接投資依存度和外商直接投資依存度四個指標,運用因子分析法對中國各省份經濟開放度進行了測算。⑩蔣先玲和魏天磊(2019)通過主成分分析法設計出一種基于結果的經濟開放度指標,并測算了中國2011-2017年的經濟開放度。

對利率政策有效性及利率的研究一直以來學者們主要集中在以下兩個方面:一是利率政策和宏觀經濟變量波動之間的關系,有些學者(Mehrotra,2007;姜再勇等,2010;陳昆亭等,2015;陳德凱,2017)研究利率對產出的影響;有些學者(朱燁東等,2005;莊希豐和黃怡瑄,2008)研究利率對投資的影響;有些學者(Fama,1975;Wallace和Warner,1993;Atkins和Coe,2002;余華義和黃燕芬,2015;張雪瑩等,2016)研究利率對價格的影響;還有些學者(Bernanke等,1992;陳飛等,2002;何孝星和黃雪霞,2008;徐奇淵,2016;王維俊和裘翔,2016)研究利率對投資、產出和消費等變量的綜合影響。二是開放經濟條件下的利率政策有效性研究。易綱和范敏(1997)認為,體制等因素決定的摩擦系數會隨著中國開放度的提升而逐漸變小,利率平價預測能力也會愈來愈強。薛宏立(2002)認為金融市場和經濟開放度的提高有利于交易成本下降,制度摩擦系數會逐漸趨于零。張宗新(2006)認為中國應進一步找尋利率政策與匯率政策兩者間的最優政策組合,促進利率改革和匯率改革的協同效應。黃曉薇等(2013)認為利率波動和匯率波動在中國經濟開放度提高條件下表現出明顯的聯動性。闕澄宇和馬斌(2016)認為經濟開放條件下在岸利率與離岸利率之間存在非對稱效應、波動溢出效應和均值溢出效應。

從以上研究看,選擇單個指標測度經濟開放度明顯存在不合理之處,較好的辦法應是根據一國外貿發展和經濟開放特征確定經濟開放度的測度指標,基于數據可獲得性、指標可比性與連續性、操作簡易性等原則選取并客觀科學地分配權重,本文擬采用這一辦法;同時,已有文獻對利率政策有效性的研究大都基于對產出、投資、消費、價格的影響等角度,而對于在經濟開放條件下利率政策如何影響經濟增長,及其內在影響機理鮮有文獻從理論和實證結合雙方面進行分析,本文將針對這一缺陷進行探討。

三、改革開放以來歷年中國經濟開放度測算

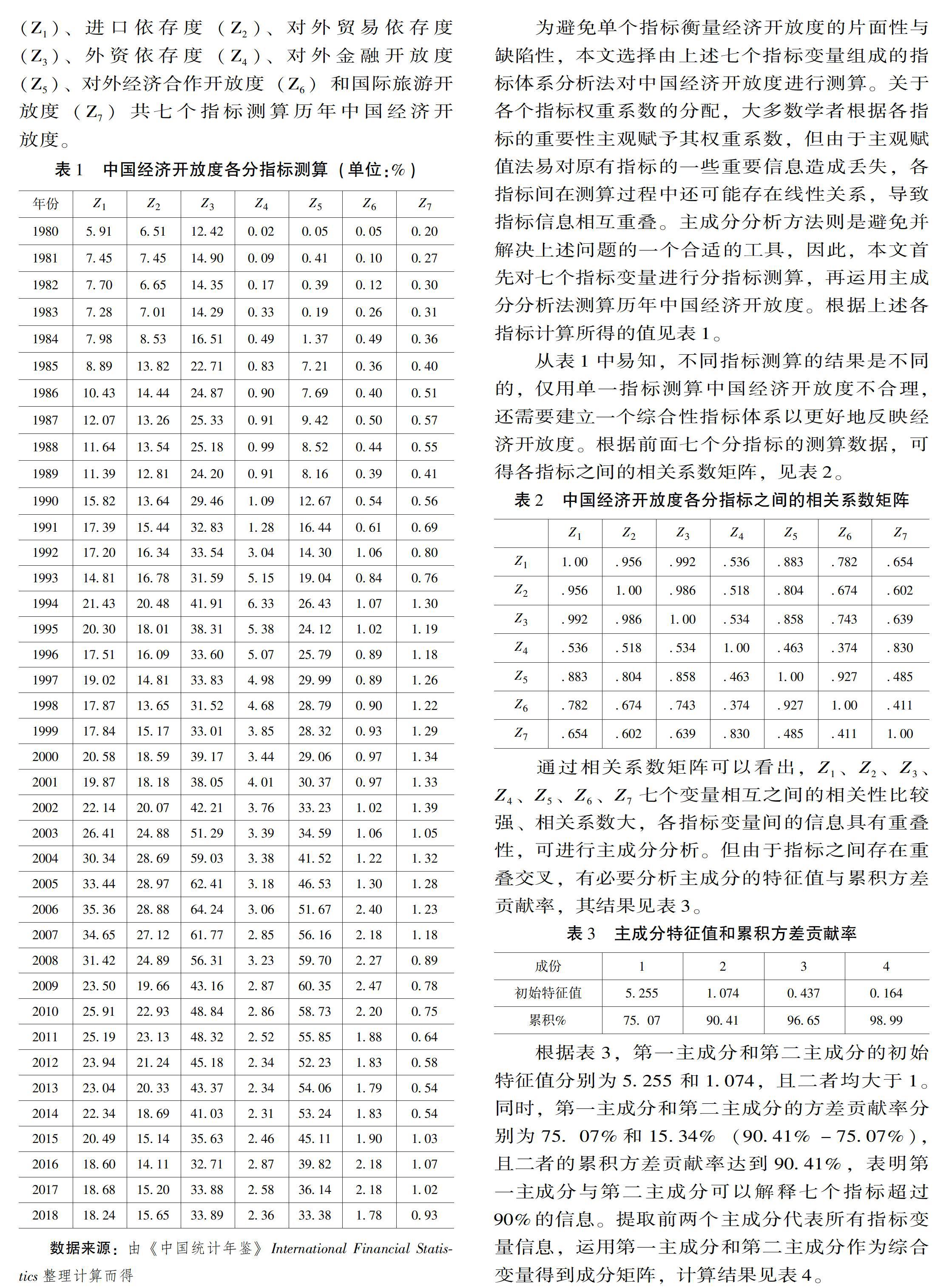

根據當前中國國情以及經濟對外開放的特征,借鑒已有的對經濟開放度指標選取方法,本文從國際商品貿易、國際投資、國際金融、國際服務貿易四個方面考察中國經濟開放度,同時依據數據的可獲得性和指標的客觀性,選取出口依存度(Z1)、進口依存度(Z2)、對外貿易依存度(Z3)、外資依存度(Z4)、對外金融開放度(Z5)、對外經濟合作開放度(Z6)和國際旅游開放度(Z7)共七個指標測算歷年中國經濟開放度。

為避免單個指標衡量經濟開放度的片面性與缺陷性,本文選擇由上述七個指標變量組成的指標體系分析法對中國經濟開放度進行測算。關于各個指標權重系數的分配,大多數學者根據各指標的重要性主觀賦予其權重系數,但由于主觀賦值法易對原有指標的一些重要信息造成丟失,各指標間在測算過程中還可能存在線性關系,導致指標信息相互重疊。主成分分析方法則是避免并解決上述問題的一個合適的工具,因此,本文首先對七個指標變量進行分指標測算,再運用主成分分析法測算歷年中國經濟開放度。根據上述各指標計算所得的值見表1。

從表1中易知,不同指標測算的結果是不同的,僅用單一指標測算中國經濟開放度不合理,還需要建立一個綜合性指標體系以更好地反映經濟開放度。根據前面七個分指標的測算數據,可得各指標之間的相關系數矩陣,見表2。

通過相關系數矩陣可以看出,Z1、Z2、Z3、Z4、Z5、Z6、Z7七個變量相互之間的相關性比較強、相關系數大,各指標變量間的信息具有重疊性,可進行主成分分析。但由于指標之間存在重疊交叉,有必要分析主成分的特征值與累積方差貢獻率,其結果見表3。

根據表3,第一主成分和第二主成分的初始特征值分別為5.255和1.074,且二者均大于1。同時,第一主成分和第二主成分的方差貢獻率分別為75. 07%和15.34%(90.41%-75.07%),且二者的累積方差貢獻率達到90.41%,表明第一主成分與第二主成分可以解釋七個指標超過90%的信息。提取前兩個主成分代表所有指標變量信息,運用第一主成分和第二主成分作為綜合變量得到成分矩陣,計算結果見表4。

從表4可知第一主成分和第二主成分對原變量的載荷數。為獲得第一主成分F1函數、第二主成分F2函數,可通過表4第二行、第三行的系數分別除以與其相對應表3中的初始特征值的1/2次方,在此基礎上計算第一、第二主成分函數變量的系數向量。

第一主成分F1函數變量的系數向量可表示為:

F'1=15.255(0.973,0.931,0.966,0.673,0.910,0.824,0.741)'=(0.424,0.406,0.421,0.294,0.397,0.359,0.323)'

第二主成分F2函數變量的系數向量可表示為:

F'2=11.074(-0.119,-0.100,-0.112,0.666,-0.303,-0.368,0.605)'=(-0.115,-0.096,-0.108,0.643,-0.292,-0.355,0.584)'

第一主成分F1、第二主成分F2函數的表達式分別為:

F1=0.424Z1+0.406Z2+0.421Z3+0.294Z4+0.397Z5+0.359Z6+0.323Z7

F2=-0.115Z1-0.096Z2-0.108Z3+0.643Z4-0.292Z5-0.355Z6+0.584Z7

最后確定第一主成分函數和第二主成分函數兩項指標的權重,即相對應主成分特征值與所有主成分特征值之和的比值。運用綜合主成分函數公式F綜=∑2i=1WiPFi,其中第i主成分的初始特征值用Wi表示,所有主成分的初始特征值之和用P表示,WiP的數值所對應的為表3第三行第i主成分的方差貢獻率(即方差的%值),進而得到綜合主成分函數表達式:

F綜=0.7507F1+0.1534F2,即

F綜=0.301Z1+0.290Z2+0.299Z3+0.319Z4+0.253Z5+0.215Z6+0.332Z7

進一步地,可測算中國1980-2018年經濟開放度,結果見表5。

根據表5,中國經濟開放度在1980-1994年呈現上升,1995-1999年表現出小幅度下滑,2000-2006年出現大幅度上升,2007年至今又開始出現下降。總之,盡管中國經濟開放度存在波動性,但總體上仍呈現上升態勢。

四、實證分析

1.計量模型方程設定

經濟開放背景下利率的變動將影響產出與價格等宏觀經濟變量。一方面,一國的利率變動會引起國內外利率差的變動,加劇跨國資本流動,進一步的可能則是導致該國利率變動,如果利率上升,不僅會強化對私人投資的“擠出效應”,還將抑制投資對促進經濟增長作用的發揮,從而削弱利率的產出效應。另一方面,貨幣市場上,貨幣供給和貨幣需求的均衡將決定利率水平,當貨幣市場實現均衡時,M/P=ky-hr,由于名義貨幣供給量M取決于貨幣當局,因而是一個外生變量,在產出水平y既定情況下,利率r的變動必然會傳遞給價格水平并引起P值的變動。若一國利率上升,引起貨幣投機需求減少,實際的貨幣需求也將隨之減少,為保持貨幣市場的均衡,實際貨幣供給也必須相應減少,而在名義貨幣供給量既定情況下,貨幣市場的均衡只能通過提高價格水平實現。

因此,經濟開放對利率政策有效性的影響主要體現在:一是經濟開放條件下利率政策對促進經濟增長的影響有多大,即利率政策的產出效應;二是經濟開放條件下利率政策穩定物價水平的作用有多大,即利率政策的價格效應。由于利率的政策效應在中國現階段主要表現為是否實現經濟增長和物價穩定,即是否符合政府進行宏觀經濟調控所追求的“高增長、低通脹”目標,因而本文關于經濟開放對利率政策有效性的影響也將從利率政策的產出效應和價格效應兩個角度進行分析。

有關經濟開放條件下貨幣政策、利率政策等宏觀經濟政策效果的分析工具中,較早的有蒙代爾-弗萊明模型、多恩布什(匯率)超調模型和新開放宏觀經濟學模型,但其重點均側重定性研究,對定量的實證分析頗少。Karras(1999)突破前人定量分析的困難,開創性地構建了經濟開放與宏觀經濟政策有效性之間的關系模型,并通過建立產出增長模型,分析經濟開放度與貨幣政策有效性之間的關系。由于利率政策是貨幣政策的重要組成部分,本文借鑒了這一模型并建立經濟開放度與利率政策有效性兩者之間關系的計量模型。

根據這一模型,以國內生產總值GDP表示產出增長率,以居民消費價格指數增長率反映價格水平增長率,以一年期利率r1year、五年期利率r5year的變動率反映利率水平變動率,貨幣供應量增長率以M0表示。數據樣本區間為1980-2018年,數據來自1981-2019年的《中國統計年鑒》和國家統計局網站,且利率水平數據經過天數加權平均得到,經濟開放度Openit采用前面所計算的數值,所有回歸分析采用的變量數據經過ADF檢驗均拒絕接受存在單位根假設,說明回歸分析變量為平穩序列。

2.估計結果分析

(1)經濟開放度對中國利率政策產出效應的影響

根據表6的估計結果,在經濟開放度、利率水平變動率與貨幣供應量增長率的交叉乘積項中,一年期和五年期利率的系數估計值均不顯著,且Open·Δr·ΔM的系數估計值都為正數,Open·Δr(-1)·ΔM(-1)與Open·Δr(-2)·ΔM(-2)的系數估計值都為負數,說明經濟開放度的提升對當年中國利率政策的產出效應具有促進作用,而對滯后一年和兩年利率政策的產出效應產生負面影響,但都不具有顯著性;同時也說明利率政策在當年即可對中國經濟增長產生正面影響,但隨著經濟開放度提升,利率政策的產出效應是逐步削弱的。Δr的系數估計值均顯著為負,Δr(-2)的系數估計值均顯著為正,表明當年利率水平上升對當年經濟增長產生負向影響,而對滯后兩年的經濟增長具有正向影響。

之所以產生這種現象本文分析可能是由于利率政策出現了短暫的“抑制效應”:當年利率水平上升在一定程度上會抑制私人投資,尤其是利潤率不高的部門,投資對利率的敏感程度很高,只要利率有小幅度上升就會提高生產成本,擠壓利潤空間,對私人投資產生較大“擠出效應”,進而抑制經濟增長,但產出的抑制效應會隨時間推移而逐步減弱。而ΔY(-1)的系數估計值均顯著為正,ΔY(-2)的系數估計值均顯著為負,表明上一年的經濟增長會帶來擴大消費與投資,增加社會總需求,對促進當年經濟增長產生顯著影響,但這種促進作用隨時間推移而持續削弱。

(2)經濟開放度對中國利率政策價格效應的影響

由于經濟開放對利率政策有效性的影響不僅體現在利率政策的產出效應,還體現在經濟開放條件下利率政策對穩定物價水平的作用有多大,因此需要揭示利率政策的價格效應。對式(8)進行回歸的結果見表7。

從表7中的估計結果可以看出,在經濟開放度、利率水平變動率與貨幣供應量增長率的交叉乘積項中,一年期和五年期利率的系數估計值總體上均顯著,表明經濟開放度對中國利率政策價格效應存在很強的持續性影響:Open·Δr·ΔM和Open·Δr(-1)·ΔM(-1)的估計系數均為正數,說明當年和滯后一年的利率政策價格效應隨經濟開放度提升而具有顯著放大效應;Open·Δr(-2)·ΔM(-2)的估計系數顯著為負,說明滯后兩年的利率政策價格效應隨經濟開放度提升而存在明顯的削弱作用。ΔP(-1)的系數估計在1%水平下均顯著為正,表明上一年價格水平對當年價格水平存在顯著正向影響,由此帶來的通貨膨脹在一定程度上具有持續性。但ΔP(-2)的系數估計值在10%水平下均顯著為負,說明前兩年的價格水平對當年價格水平具有降低作用。Δr的估計系數為負但均不顯著,說明當年利率水平對價格的影響不明顯。Δr(-1)和Δr(-2)的估計系數在5%顯著性水平下均顯著,但前者的系數估計值為負,后者的系數估計值為正,說明經濟開放條件下利率政策對價格效應存在此消彼長的時滯影響。

(3)經濟開放度對利率水平的影響

為了抵御經濟開放對利率政策產出效應的削弱作用和抑制經濟開放對利率政策價格效應的放大作用,政府通常通過降低利率水平實現經濟增長和物價穩定,因此,經濟開放度對利率水平的影響可能存在反向關系。從圖1中關于經濟開放度與利率水平變動的關系可以看出,經濟開放度總體上呈現上升態勢,而一年期和五年期的利率水平總體上表現為穩步下降態勢。

綜上,中國經濟開放度提升在短期對利率政策的產出水平存在促進作用,但長期對產出效應的影響隨經濟開放度提升而趨于削弱,對價格效應的影響隨經濟開放度提升而趨于不明顯。改革開放以來,由于城市化和工業化水平迅速提升,大量剩余勞動力逐步轉移至勞動密集型產業部門,推動了長達三四十年的經濟高增長,創造了“中國奇跡”,但整體而言,當前發展戰略性新興產業和高科技產業以及鄉村振興所需要的不同層次的優質勞動者十分缺乏,勞動力供需出現宏觀失衡問題,已從改革開放初期的絕對富余轉變為相對緊缺。未來隨著經濟開放度進一步提升,產品價格和勞動力工資將難以維持在較低水平,粘性程度也將逐漸減弱,這必然影響利率政策的有效性。因此,一方面,短期內應根據經濟發展形勢合理調整利率水平,增加產出效應,促進就業,確保經濟增長目標;另一方面,利率政策的價格效應如果在短期隨著經濟開放度提升持續放大,說明通貨膨脹問題可能會愈加突出,穩物價或應成為政府進行宏觀調控的關鍵目標之一。

3.穩健性檢驗

為保證實證分析結果的穩健性,可通過增加滯后期變量,檢驗利率政策隨著經濟開放度提升能否對將來的產出效應和價格效應產生較大的長遠影響,以進一步判斷經濟開放度對利率政策有效性的影響是否符合在長期趨于不明顯的研究結論。因此,在式(7)、式(8)中分別增加變量Δri,t-j和Openit·ΔMt-j·Δri,t-j的滯后3期、滯后5期作為控制變量,對實證模型進行穩健性檢驗,檢驗結果見表8。

根據表8中的估計結果,即使選擇不同滯后期(S = 3,5)對模型進行回歸,Opent·∑sj=0ΔMt-j·∑sj=0Δrt-j的估計參數之和在10%顯著性水平下仍不顯著,表明經濟開放度對利率政策產出效應和價格效應的影響在長期內并不明顯,前面關于經濟開放度對中國利率政策效應的影響結論的穩健性良好。

五、結論與政策建議

本文利用主成分分析法,根據當前中國國情以及經濟對外開放特征,從國際商品貿易、國際投資、國際金融、國際服務貿易四個方面測算了1980-2018年中國經濟開放度。實證分析結果表明,經濟開放度提升在短期對利率政策的產出水平存在促進作用,但長期對產出效應的影響隨經濟開放度提升而趨于削弱,對價格效應的影響隨經濟開放度提升而趨于不明顯。在產出效應中,隨著經濟開放度提升,對當年利率政策的產出效應具有促進作用,而對滯后一年和兩年利率政策的產出效應產生負面影響,但都不具有顯著性,表明利率政策的產出效應隨著經濟開放度提升而逐步削弱;在價格效應中,經濟開放度對利率政策價格效應的影響具有很強的持續性,經濟開放度的提升對當年和滯后一年的利率政策價格效應存在顯著放大作用,而對滯后兩年的利率政策價格效應存在明顯削弱作用。這一研究揭示了經濟開放度與利率政策有效性以及利率水平之間存在反向關系:經濟開放度越大,利率政策有效性越小,利率政策產出效應隨經濟開放度提升而趨于削弱,利率政策的價格效應隨經濟開放度提升而放大;為避免經濟開放度對利率政策有效性產生負向影響,需要通過降低利率水平抵御經濟開放對利率政策產出效應的削弱作用,抑制經濟開放對利率政策價格效應的放大作用,從而實現經濟增長和物價穩定。

本文研究結論有一定的現實意義。首先,政府應根據經濟開放程度和經濟發展形勢對利率政策進行合理調整,增加產出效應,促進就業,減少外部風險對宏觀經濟波動的影響,實現經濟穩定健康發展。其次,經濟開放條件下利率政策的價格效應在短期內具有很強的持續性,而利率政策作為政府宏觀經濟政策的重要組成部分,不僅需要考慮經濟增長,也要實現價格穩定目標,抑制其價格放大效應,提升利率政策有效性。為此,短期內政府應對價格水平的波動范圍進行合理預期,建立盯住居民消費價格指數的利率政策體系,使價格水平穩定在可控范圍。再次,在當前中美貿易戰背景下,美國貨幣政策和貿易策略的調整或將導致中美利率差縮小、國際資本流動波幅加大以及人民幣相對美元貶值風險的加劇,通過增加貨幣供給量對宏觀經濟產生調控的作用將不再明顯,需要從貨幣供給量調控轉向利率調控,以充分發揮利率政策促進經濟增長和平抑物價波動的作用。最后,在進一步擴大金融對外開放水平的背景下,應注意協調、有序、穩步地推進資本賬戶開放、匯率制度改革與利率市場化進程,避免利率市場化改革滯后于資本賬戶開放和匯率制度改革,完善宏觀金融審慎監管體制,加快國內經濟及金融的結構性改革,促進利率政策有效性的發揮。

① 習近平:《開放共創繁榮 創新引領未來——在博鰲亞洲論壇2018年年會開幕式上的主旨演講》,北京:人民出版社,2018年。

② Pierre-Richard A,Aizenman J,“Trade Liberalization and Unemployment,”IMF Working Papers,no.20,1995.

③ 喬超:《中外出口貿易依存度比較分析》,《世界經濟文匯》1997年第2期;范紅忠、王徐廣:《對我國各地區對外開放度適宜性的實證分析》,《國際商務(對外經濟貿易大學學報)》2008年第5期;焦娜:《區域對外開放度與通貨膨脹動態不一致性——基于動態面板GMM的實證研究》,《財貿研究》2012年第6期;程立茹、王分棉:《對外開放度、經濟增長、市場規模與中國品牌成長——基于省際面板數據的門檻回歸分析》,《國際貿易問題》2013年第12期。

④ Sachs J,Warner A,“Economic Reform and the Process of Global Integration,”Brookings Papers of Economic Activity,no.1,1995,pp.1-118.

⑤ Harrison A,“Openness and Growth:a Time-series,Crosscoun-try Analysis for DeveloPing Countries,”Journal of Development Economics,no.48,1996,pp.419-447.

⑥ 李翀:《我國對外開放程度的度量與比較》,《經濟研究》1998年第1期。

⑦ Stewart W,“Instituional Quality and Its Effect on Trade:an Empirical Analysis,”UBC Economic Honors Thesis,1999.

⑧ Lloyd J, MacLaren D,“Measures of Trade Openness Using CGE Analysis,”Journal of Policy Modelin, no.24,2002,pp.67-81.

⑨ 呂志鵬、王紅云、趙彥云:《經濟開放度的測算與國際比較》,《國際貿易問題》2015年第1期。

⑩ 溫軍、張森:《經濟開放度與中國國際技術創新——基于省際PCT國際專利申請數據的經驗研究》,《國際貿易問題》2018年第11期。

蔣先玲、魏天磊:《中國對外開放度對貨幣政策有效性的影響》,《現代經濟探討》2019年第2期。

Mehrotra A N,“Exchange and Interest Rate Channels During a Deflationary Eraevidence from Japan,Hong Kong and China,”Journal of Comparative Economics,no.35,2007,pp.188-210;姜再勇、鐘正生:《我國貨幣政策利率傳導渠道的體制轉換特征——利率市場化改革進程中的考察》,《數量經濟技術經濟研究》2010年第4期;陳昆亭、周炎、黃晶:《利率沖擊的周期與增長效應分析》,《經濟研究》2015年第6期;陳德凱:《理解金融脫媒的實際經濟效應——基于利率渠道的實證分析》,《財經科學》2017年第12期。

朱燁東、陳勇:《我國貨幣政策利率傳導機制研究》,《經濟經緯》2005年第2期;莊希豐、黃怡瑄:《低利率時期的貨幣政策效果——臺灣地區及日本經驗》,《財經科學》2008年第1期。

Fama E,“ShortTerm Interest Rates as Predictors of Inflation,”American Economic Review, no.65,1975,pp.269-282;Wallace M R,“Warner J T.The Fisher Effect and the Term Structure o f Interest Rates: Test of Cointegration,”Review of Economics and Statistic, no.75,1993,pp.320- 324;Atkins F J,P J Coe,“An ARDL Bounds Test Approach to Testing the longrun Fisher Effect in the United States and Canada,”Journal of Macroeconomics, no.24,2002,pp.255-266;余華義、黃燕芬:《利率效果區域異質性、收入跨區影響與房價溢出效應》,《經濟理論與經濟管理》2015年第8期;張雪瑩、焦健、宮紅琳:《政府債務對貨幣政策利率規則的約束效應研究》,《國際金融研究》2016年第10期。

Bernanke B S, A S Blinder,“The Federal Funds Rate and the Channels of Monetary Transmission,”American Economic Review, no.84,1992,pp.901-921;陳飛、趙昕東、高鐵梅:《我國貨幣政策工具變量效應的實證分析》,《金融研究》2002第10期;何孝星、黃雪霞:《繼續實施上調利率的貨幣政策恐將有害無益——關于現行利率調控政策效果的反思》,《經濟學動態》2008年第4期;徐奇淵:《負利率政策:原因、效果、不對稱沖擊和潛在風險》,《國際經濟評論》2016年第4期;王維俊、裘翔:《零名義利率條件下非傳統貨幣政策及其外溢效應》,《國際金融研究》2016年第8期。

易綱、范敏:《人民幣匯率的決定因素及走勢分析》,《經濟研究》1997年第10期。

薛宏立:《淺析利率平價模型在中國的演變》,《財經研究》2002年第2期。

張宗新:《金融開放條件下利率改革和匯率改革的協同效應分析》,《國際金融研究》2006年第9期。

黃曉薇、郭紅玉、黃喆:《利率與匯率的價格效應及政策協調研究——基于貨幣穩定視角》,《當代經濟研究》2013年第4期。

闕澄宇、馬斌:《在岸與離岸人民幣利率溢出效應的實證研究》,《財經問題研究》2016年第12期。

Karras G,“Openness and Effects of Monetary Policy,”Journal of International Money and Finance,1999,pp.13-26.

范從來、廖曉萍:《開放經濟下貨幣政策的有效性研究》,《當代財經》2003年第7期;朱鐘棣:《經濟開放度與貨幣政策有效性的實證分析》,《當代財經》2010年第12期;黃武俊:《開放經濟下中國貨幣政策效果實證研究》,《經濟評論》2010年第4期。

(責任編輯:張 琦)