帶交易成本的二階在線投資組合選擇策略

2019-10-28 02:19:11瞿菁晶郁順昌黃定江

華東師范大學學報(自然科學版)

2019年4期

瞿菁晶 郁順昌 黃定江

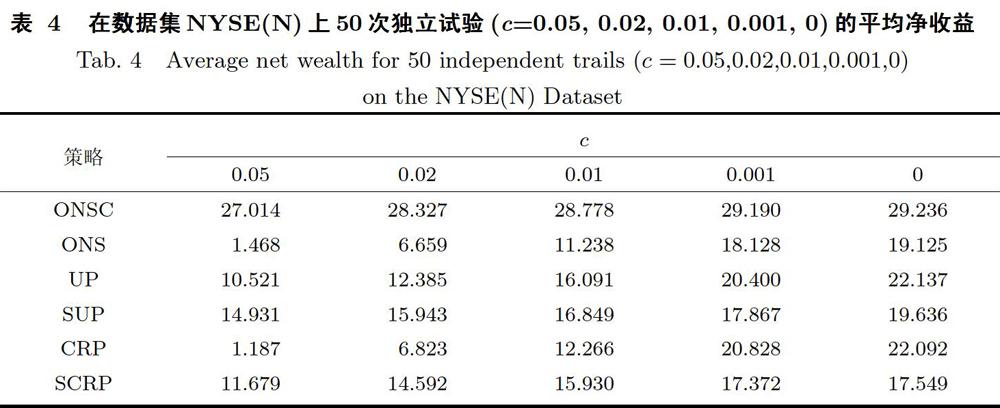

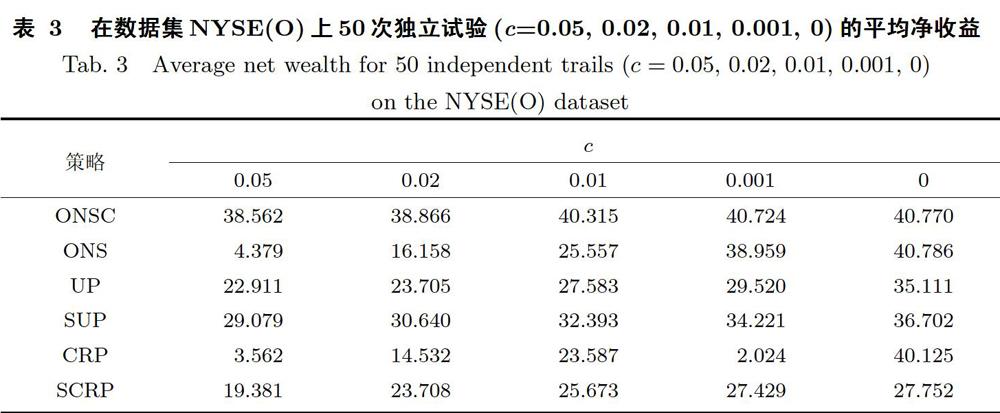

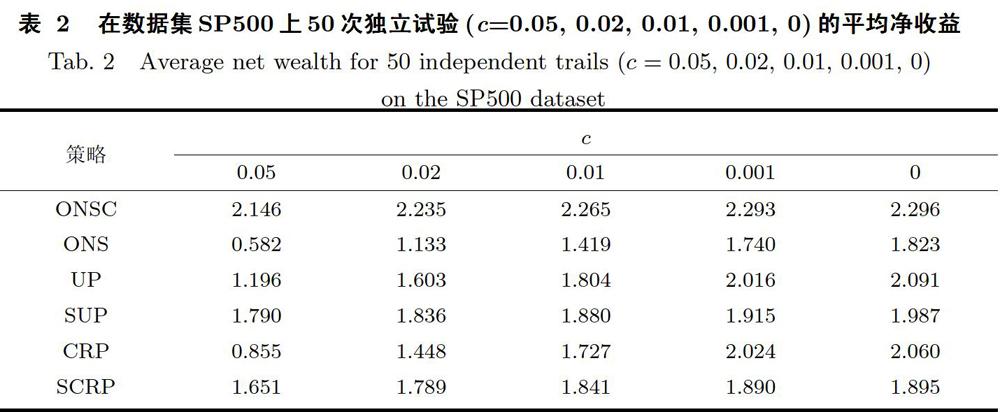

摘要:針對基于在線牛頓步(Online Newton Step,ONS)算法的投資組合選擇策略沒有考慮交易成本的問題,而交易成本是真實市場中不可或缺的部分,提出了一種新的帶交易成本的在線投資組合選擇策略,簡稱在線牛頓步交易成本策略(Online Newton Step Transaction Cost,ONSC):首先,結合投資組合向量的二階信息和交易成本懲罰項構造優化函數,并推導得出投資組合的更新公式;然后,通過理論分析得到ONSC算法的次線性后悔邊界O(log(T)).實證研究表明,與半常數再調整投資組合策略(Semiconstant Rebalanced Portfolios,SCRP)以及其他考慮交易成本的策略相比,在SP500、NYSE(O)、NYSE(N)和TSE這4個真實市場的數據集上,ONSC獲得了最高的累計凈收益和最小的周轉率,表明了所提算法的有效性,

關鍵詞:投資組合選擇;在線牛頓步;交易成本

中圖分類號:TP399

文獻標志碼:A DOI: 10.3969/j.issn.1000-5641.2019.04.008

0 引言

在線投資組合選擇[1-5]是人工智能和機器學習領域熱門的研究課題,其關鍵問題在于如何在不確定的市場環境下連續地選擇最優投資組合,以達到一定的目標,如金融證券市場中的累計收益最大化或損失最小化.

在線牛頓步(ONS)算法[6]基于離線優化問題中的牛頓法[7],近年來被廣泛用于在線投資組合選擇策略研究[6]不同于其他的投資組合選擇算法[6], ONS利用了投資組合向量的二階信息進行更新;相比只使用一階信息,它可以更快地收斂,有最優的次線性后悔邊界O(log(T》;它的不足之處是忽略了金融市場中非常重要的元素——交易成本[8-9].最近的一些在線投資組合研究[10-12]試圖解決交易成本的……

登錄APP查看全文