海爾智家:飛走的金鳳凰

2019-10-26 08:07:19杜鵬

證券市場周刊 2019年37期

杜鵬

近日,海爾智家(600690.SH)及集團高管正在分享一場科創板上市盛宴。

10月22日,一家公司發布科創板上市公告,預計募集資金12.31億元。IPO之后,按照發行價計算,其總市值將達到49.23億元,海爾系高管作為重要股東,將成為這場科創板盛宴的最大受益人。

然而,值得注意的是,這家公司最早是由上市公司海爾智家設立并且絕對控股,但是這次盛宴卻與海爾智家沒有任何關系,為何金鳳凰會從海爾智家手中飛走呢?這背后究竟發生了什么呢?

資料顯示,海爾智家成立于1989年4月28日,1993年11月19日在上海證券交易所上市;2018年10月24日,在德國法蘭克福交易所主板發行D股(股票代碼:690D)。公司主營產品包括電冰箱、洗衣機、空調器、渠道綜合服務及其他、廚衛電器、熱水器、裝備部品、其他業務,2018年收入和凈利潤分別為1833.17億元、74.4億元。

高管的科創板盛宴

這家科創板新科上市公司主營業務始于生物醫療低溫存儲設備的研發、生產和銷售,是基于物聯網轉型的生物科技綜合解決方案服務商,主要為生物樣本庫、血液安全、疫苗安全、藥品及試劑安全場景、實驗室提供低溫存儲解決方案。

此次IPO發行給予這家公司非常高的估值,招股書稱發行市盈率高達89.05倍,總市值將高達49.23億元,而其2017年和2018年扣非凈利潤分別只有3120萬元、5531萬元。

此次科創板上市盛宴的最大受益人是青島海爾生物醫療控股有限公司(下稱“海爾生物醫療控股”)、寧波梅山保稅港區奇君股權投資合伙企業(有限合伙)、青島海創睿股權投資基金中心(有限合伙)(下稱“海創睿”),IPO之前持有的股權比例分別為42.3%、27%、13.5%,三者持有的股份數分別為1.01億股、6421萬股、3210萬股。

按照上述總市值計算,IPO之后三者持有的總市值將分別達到15.69億元、9.94億元、4.97億元。在這三大股東中,引起《證券市場周刊》記者關注的是海爾生物醫療控股和海創睿。

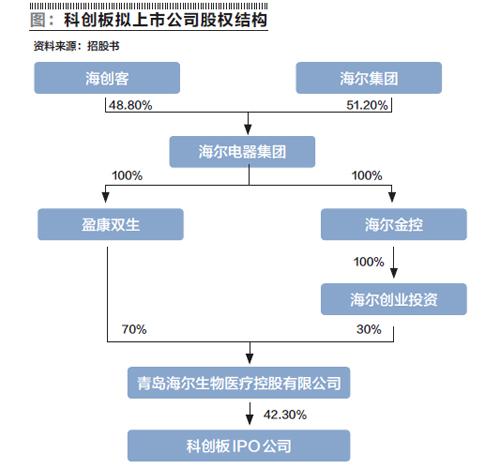

如圖所示,海爾生物醫療控股作為這家科創板公司的控股股東,其穿透到頂層的兩家股東分別是海爾集團公司和青島海創客管理咨詢企業(有限合伙)(下稱“海創客”),兩者控制比例分別為51.2%、48.8%。

根據啟信寶,海創客成立于2014年9月,普通合伙人是青島海創客投資管理有限公司,有限合伙人是青島海創伍管理咨詢企業(有限合伙)、青島海創肆管理咨詢企業(有限合伙)、青島海創壹管理咨詢企業(有限合伙)、青島海創貳管理咨詢企業(有限合伙)、青島海創叁管理咨詢企業(有限合伙)。

作為海創客的普通合伙人,青島海創客投資管理有限公司背后的自然人股東是張瑞敏、梁海山、周云杰、譚麗霞,各自持股比例分別為51.1%、16.3%、16.3%、16.3%。這四位自然人均是海爾系的高管,張瑞敏是海爾集團公司負責人,梁海山是海爾智家董事長,周云杰是海爾集團總裁,譚麗霞是海爾智家副董事長。

與此同時,青島海創客投資管理有限公司還是海創客五家有限合伙人股東的執行事務合伙人。這五家有限合伙企業均是由眾多自然人股東構成,持股比例最大的自然人股東與上述普通合伙人股東基本一致,也全部都是海爾系高管。

啟信寶顯示,這五家有限合伙人最大的自然人股東分別是解居志、張瑞敏、周云杰、梁海山、譚麗霞,持股比例分別為23.26%、67.61%、60.93%、35.3%、51.25%。

因此,海創客是一家完全由海爾系高管控制的有限合伙企業。上述高管通過海創客控制著海爾生物醫療控股48.80%的股權,實際持有這家科創板IPO公司的股權比例為20.66%(48.80×42.3%)。按照上面的總市值計算,這部分股權在IPO之后對應的市值為10.17億元。

海創睿作為這家科創板IPO公司第三大股東,其背后同樣完全受海爾系高管控制。

招股書顯示,海創睿成立于2018年5月25日,注冊資本為2.72億元。其中,青島海智匯贏股權投資管理有限公司是普通合伙人,青島海智匯贏壹管理咨詢企業(有限合伙)、青島海智匯贏貳管理咨詢企業(有限合伙)、青島海智匯贏叁管理咨詢企業(有限合伙)、青島海智匯贏肆管理咨詢企業(有限合伙)、青島海智匯贏伍管理咨詢企業(有限合伙)均是有限合伙人,這五家有限合伙人的出資額分別為4152萬元、9858萬元、3771萬元、6488萬元、2734萬元。

招股書還披露,青島海智匯贏股權投資管理有限公司背后的股東是張瑞敏、梁海山、周云杰、譚麗霞,各自持股比例分別為51.1%、16.3%、16.3%、16.3%,全部也都是海爾系高管。

對于另外五家有限合伙人,招股書并沒有穿透到最底層的自然人。不過,根據啟信寶,這五家有限合伙人的執行事務合伙人均是青島海智匯贏股權投資管理有限公司,而且其背后的最大自然人股東也均是海爾系高管。

啟信寶顯示,上述五家有限合伙人的最大自然人股東分別是周云杰、梁海山、譚麗霞、張瑞敏、解居志,持股比例分別為65.63%、27.99%、50.8%、65.28%、18.39%。

因此,海創睿也同樣是一家完全由海爾系高管控制的企業。這家科創板公司IPO后,海創睿持有13.5%的股權,對應的市值為6.65億元。

綜上,IPO之后,海爾系高管通過海創客和海創睿實際持有市值將達到16.82億元,這完全是一場屬于海爾系高管的科創板上市盛宴。

海爾智家出局

然而,這場科創板盛宴原本應該屬于海爾智家全體股東。

因為招股書顯示,上市公司海爾智家絕對控股其95%股權。2005年10月,青島海爾(海爾智家的曾用名)及特種電冰柜分別出資4750萬元和250萬元,共同設立IPO公司前身“青島海爾醫用低溫科技有限公司”。2007年,公司更名為“青島海爾特種電器有限公司”(下稱“海爾特電”)。

2014年8月,青島海爾、特種電冰柜分別向海爾生物醫療控股轉讓其持有的海爾特電30.79%和1.92%出資份額,青島海爾分別向凱雷投資、維梧理爾、維梧楷爾和維梧鴻爾轉讓海爾特電24.53%、3.52%、2.75%和0.27%的出資份額。與此同時,在以上股權轉讓完成時,海爾特電增加注冊資本,從1.3億元增加至2.14億元,其中海爾生物醫療控股認購新增注冊資本4309萬元,另外4家機構認購其余新增注冊資本。

上述交易完成后,青島海爾和海爾生物醫療控股持有海爾特電的股權比例分別為27.37%、37.24%,海爾生物醫療控股取代青島海爾正式成為海爾特電控股股東。

對于青島海爾轉讓海爾特電大部分股權,官方僅簡單解釋為出售非核心主業資產。在這次交易中,海爾特電全部股權評估值為8.02億元,而在此次IPO之后的總市值將達到49.23億元。

4年之后,青島海爾持有海爾特電的股權再度發生重大變更。

2018年6月21日,海爾生物醫療控股與海創睿簽署《股權轉讓協議》,海爾生物醫療控股將其持有的海爾特電15%出資份額轉讓給海創睿,轉讓價格3.44億元。

也就是在同一日,青島海爾與海爾生物醫療控股簽署《股權轉讓協議》,青島海爾將其持有的海爾特電22%出資份額轉讓給海爾生物醫療控股,轉讓價格5.05億元。

上述兩筆交易的本質就是,青島海爾先將海爾特電股份轉讓給海爾生物醫療控股,然后再由后者將股份賣給高管持股平臺海創睿。為什么不由青島海爾直接將股份轉讓給海創睿呢?這樣做的最大可能性是,如果將股份直接轉給高管持股平臺,上市公司海爾智家就要公告披露大量信息,而且還極容易引發媒體和廣大中小股東的議論,而將股份轉給海爾生物醫療控股就會避免產生這些問題。

上述交易完成后,青島海爾持有的所有海爾特電股權被徹底清零。這次交易距離后者科創板上市僅有1年多的時間,海爾智家全體股東徹底失去了分享其科創板上市盛宴的機會。

在上述交易中,海爾智家轉讓海爾特電22%股權獲得對價5.05億元。而在海爾生物IPO之后,這部分股權對應的總市值將達到10.83億元,升值收益的大部分都將屬于高管持股平臺。

海爾智家背后的高管

海爾智家自身背后同樣有高管的身影,其第一大股東是海爾電器國際股份有限公司(下稱“海爾國際”),持有海爾智家股份比例為19.76%。根據啟信寶,海爾國際的股東由兩個法人構成:海爾集團公司、青島海爾新經濟咨詢公司,兩者持股比例分別為51.2%、48.8%。

其中,海爾集團公司是集體所有制企業,按規定集體企業不能細分股權到個人,因此在啟信寶中沒法再進一步穿透底層股東。而對于青島海爾新經濟咨詢公司股權結構,啟信寶有詳細披露。

青島海爾新經濟咨詢公司由青島海爾投資發展有限公司100%全資持有,而青島海爾投資發展有限公司背后的股東是海爾集團公司、海創客、張瑞敏、梁海山、周云杰,持有的股權比例分別為49.47%、35%、9.03%、3.71%、2.79%。

前面已經詳細介紹過,張瑞敏、梁海山、周云杰均是海爾系高管,海創客是海爾系高管持股平臺。這三位高管及海創客合計持有青島海爾投資發展有限公司的股權比例為50.53%,實際持有上市公司海爾智家的股權比例為4.87%(50.53%×48.8%×19.76%)。按照10月24日收盤價15.21元/股計算,高管股權對應的市值為47.19億元。

除了第一大股東海爾國際以外,海爾智家第十大股東青島海創智管理咨詢企業(有限合伙)(下稱“海創智”)同樣值得關注,后者持有上市公司的股權比例為1.15%。

根據啟信寶查詢,海創智的普通合伙人是青島海創智投資管理有限公司,有限合伙人是青島海創智伍管理咨詢企業(有限合伙)、青島海創智壹管理咨詢企業(有限合伙)、青島海創智肆管理咨詢企業(有限合伙)、青島海創智貳管理咨詢企業(有限合伙)及青島海創智叁管理咨詢企業(有限合伙)。

作為執行事務合伙人,青島海創智投資管理有限公司背后的股東同樣全是海爾系高管,分別是張瑞敏、周云杰、譚麗霞、梁海山,持股比例分別為51.1%、16.3%、16.3%、16.3%。

與此同時,青島海創智投資管理有限公司還是上述五家有限合伙企業的執行事務合伙人,這五家合伙企業背后持股比例最大的自然人股東分別是解居志、周云杰、盛中華、李華剛和譚麗霞,持股比例分別為99.5%、99.5%、99.5%、37.65%和99.58%,也均是海爾系高管。

因此,海創智也是海爾系高管的一個持股平臺,前者持有海爾智家1.15%的股權比例,按照10月24日收盤價15.21元/股計算,這部分高管股權對應的市值為11.14億元。

巨額商譽

2019年上半年末,海爾智家總資產有1811.41億元,其中最值得關注的是商譽,該科目金額高達232.2億元。

據2019年中報,海爾智家的商譽由兩部分構成:GEA和Candy,金額分別為204.25億元、20.06億元,如此金額巨大的商譽在上市公司中并不多見。

GEA的全稱是GE Appliances,是指通用電氣家用電器資產與業務。2016年1月,海爾智家發布收購GEA預案,2個月之后正式發布收購草案。

交易方案是,上市公司通過現金方式向通用電氣購買其家電業務相關資產,交易金額為 54 億美元。

具體而言,上述標的資產包括冰箱、冰柜、空調、熱水器、凈化器等家電的設計、制造、倉儲、銷售以及售后服務網絡等。此外,公司還獲得了GE商標的全球范圍使用權,初始期限為20年。

這筆交易的價格談不上便宜。標的資產截至2015年9月30日的賬面凈資產為18.92億美元,估值結果約為54億美元,增值率185.41%,對應的收購PB為2.85倍。

標的資產2013年度、2014年度以及2015年前三季度的營業收入分別為57.83億美元、59.08億美元和46.58億美元,EBIT分別為1.76億美元、2億美元、2.23億美元。按照2014年EBIT計算,此次收購的PE高達27倍,更加凸顯此次交易價格不便宜。

而且,針對這筆并不便宜的交易,由于是海外資產收購,海爾智家并沒有讓交易對象給出任何的業績承諾。海爾智家為了完成這筆收購,動用了巨額的外部借款,有息負債急劇增加。

收購公告稱,本次交易資金來源為青島海爾自籌資金及通過申請并購貸款等多種融資方式獲取的資金,交易所使用的并購貸款金額不超過交易對價的60%。

根據青島海爾與國家開發銀行于2016年1月簽署的《承諾函》,國家開發銀行擬向青島海爾提供總金額不超過33億美元的并購貸款,用于本次向GE收購其下屬家電業務相關的資產;前述并購貸款期限為5年,青島海爾的實際控制人海爾集團將作為擔保方為本次并購貸款提供全額擔保。

這筆交易在2016年上半年就完成了,標的資產也自2016年中報開始納入海爾智家合并報表范圍。也就是在2016年上半年末,海爾智家的短期借款從年初的18.73億元暴增至103.6億元,一年內到期非流動負債從0.73億元增加至33.51億元,長期借款從2.97億元增加至199.7億元,有息負債短短半年時間凈增加314.38億元。

伴隨著有息負債的巨幅增加,海爾智家的財務支出也是大幅增長,2016-2018年及2019年上半年的財務費用分別為7.21億元、13.93億元、9.39億元、5.09億元,而2015年財務費用為-4.98億元。

然而,背上巨額債務的海爾智家,似乎并沒有達到預期中的收購效果。

收購來的GEA資產由海爾智家在海外設立的Haier US APPLIANCE SOLUTIONS, INC持有。海爾智家在每年年報中均披露了這家海外公司的經營狀況,包括總資產、凈資產、凈利潤,但并沒有披露收入數據,信披的完整性不夠。

根據年報披露,上述海外公司2017年和2018年凈利潤分別為18.96億元、18.68億元,2018年凈利潤相比2017年出現下滑,對于下滑原因,公司沒有給出解釋。截至2018年年末,該海外公司總資產和凈資產分別為464.31億元、202.97億元,按照當年凈利潤/期末凈資產計算ROE只有9.2%,連10%都不足。

對于這家海外公司在2019年上半年的經營狀況,海爾智家沒有披露,難道不想讓投資人了解這家海外公司的經營狀況嗎?

除了GEA資產以外,海爾智家另外一筆商譽是由收購Candy形成的,商譽金額為20.06億元。

2018年9月,海爾智家發布公告稱,海爾歐洲于2018年9月28日與 Beppe Fumagalli、Aldo Fumagalli 及Albe Finanziaria S.r.l 簽訂關于收購Candy 公司 100%股份的《Share Purchase Agreement》,本次交易對價為 4.75 億歐元,折合人民幣約38.05 億元。

收購公告稱,Candy公司成立于1945年,旗下五大板塊包括洗衣機、獨立式嵌入式廚房電器、小家電、冰箱和售后服務與其他業務,2017年實現凈收入11.6億歐元,其中洗衣機板塊是Candy公司收入的最主要來源,約占整體收入的49%;Candy公司業務遍布歐洲、中東、亞洲及拉美等地區,擁有位于歐洲和亞洲的6大專業生產基地、超過45個子公司和代表處,以及2000多個售后服務中心與6000余名服務專員。

2016年和2017年,Candy的收入分別為10.06億歐元、11.48億歐元,凈利潤分別為1210萬歐元、220萬歐元,對應2016年和2017年的收購PE分別為39倍、216倍,處于絕對高位水平。

這樣的高溢價收購真的值得嗎?首先從收入上來看,2017年,Candy收入相比2016年僅有微幅增長;再者從盈利能力來看,2016年年末和2017年年末, Candy的凈資產分別為8900萬歐元、1億歐元,2016年和2017年ROE分別為13.6%、2.2%。

對于這筆交易,海爾智家同樣沒有讓交易對象給出任何業績承諾,交易標的在2019年上半年完成交割并表,不過海爾智家半年報中并沒有披露這項資產的經營狀況。

最后,從上述兩筆巨額交易效果來看,收購并沒有帶來海爾智家的快速增長。2018年,海爾智家收入和凈利潤分別為1833.17億元、74.4億元,同比增速分別為12.17%、7.71%;2019年上半年,海爾智家收入和凈利潤分別為989.8億元、51.51億元,同比增速分別為9.38%、7.58%,業績增速繼續放緩。

對于文中所述問題,《證券市場周刊》記者已經向海爾智家發送采訪函,但截至發稿未獲回復。