全球硫酸鉀市場將迎來變革

2019-10-25 02:41:48

中國化肥信息 2019年8期

最近幾年,全球硫酸鉀市場運行穩定。但是未來兩個區域的變化將重構國際供需關系,一個是澳大利亞西部內陸的鉀礦,另一個是中國體量巨大的農業。

最常見的鉀肥是氯化鉀,適用于油菜籽等大規模生產的作物。氯化鉀占全球鉀肥貿易量的95%,年貿易量約6900 萬噸。硫酸鉀貿易量小得多,每年僅在700 萬~800 萬噸。硫酸鉀有其不可替代性,由于不含氯化物,適用于煙草、水果和蔬菜等高成本作物。硫酸鉀主要有兩種生產方式,一是通過曼海姆工藝生產,硫酸和氯化鉀反應可制取硫酸鉀;此外還可以直接通過鹽鹵提取。

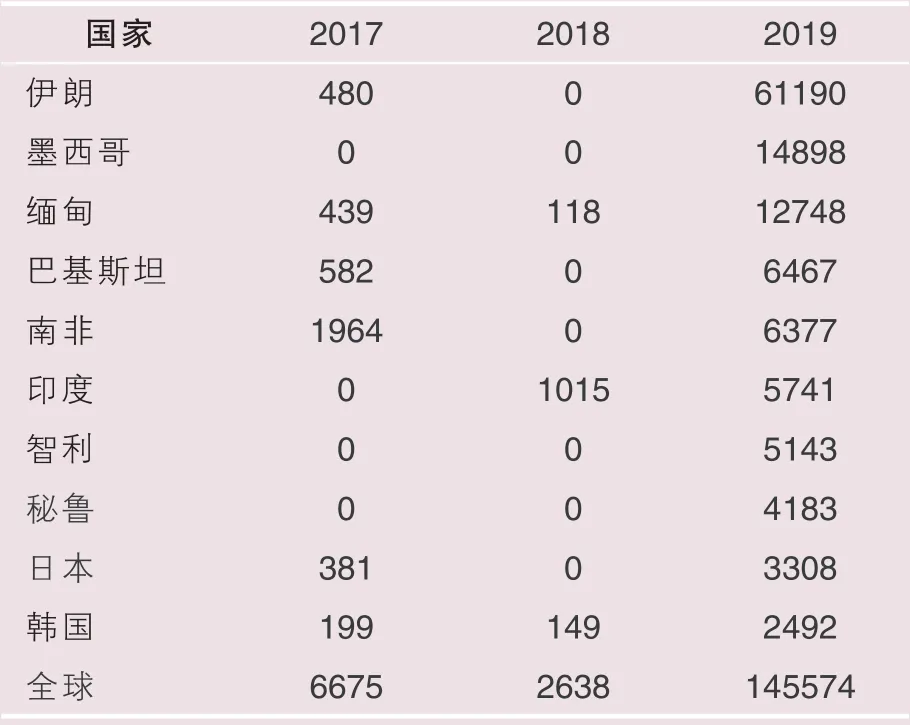

2017~2019 年前5 月我國硫酸鉀出口國家統計 單位:噸

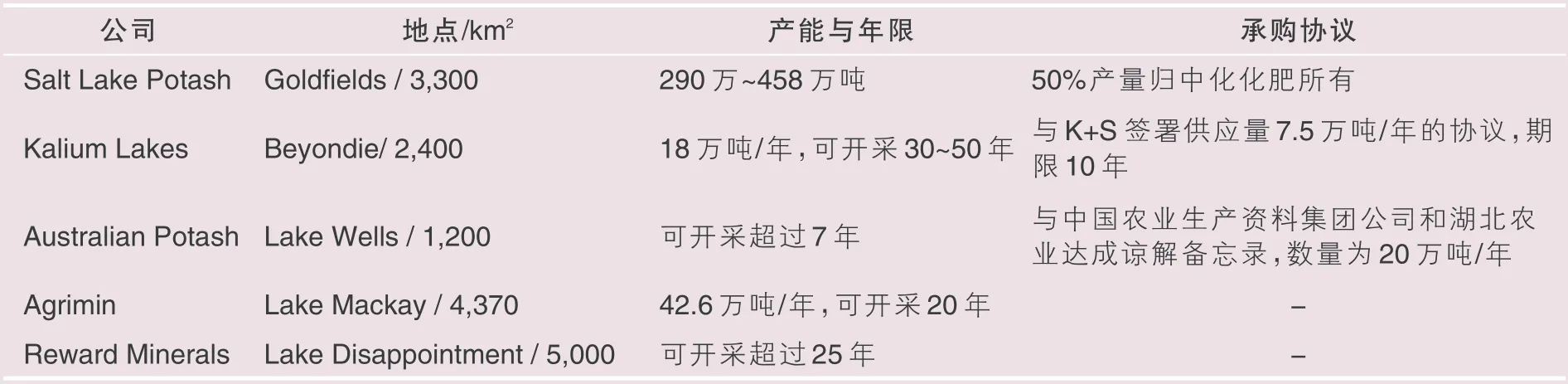

澳大利亞硫酸鉀項目進度

中國硫酸鉀主要通過曼海姆工藝生產,但是隨著環保政策趨嚴,一次加工生產硫酸鉀項目迎來爆發式增長。從內陸湖泊以及河床提取鹽鹵,蒸發后將其加工成硫酸鉀,最后運往世界各地。西澳大利亞也通過鹽鹵生產硫酸鉀,但毋庸置疑,中國更具優勢。

今年起,中國硫酸鉀出口零關稅,這為生產商打開國際市場提供了更加充分的條件,國際市場上流通更多的中國產品是未來的趨勢。

由左側表可以看出,今年1~5 月,我國共出口14.5萬噸硫酸鉀,較前兩年同期大幅增加。今年主要出口國家是伊朗,出口量達到6.1 萬噸。

歐洲主要生產商表示,硫酸鉀貿易量總體不大,但是突然增加14 萬噸的供應量將打破市場供需平衡。如果一直執行零關稅政策,那么中國出口量回到從前的可能性不大。目前歐洲市場上還未出現中國貨源,但是中國貨源走向全球勢必會發生。

我國煙草種植面積較大,國內硫酸鉀需求和消費量將消化一部分供應,因此釋放到國際市場上的產品數量或將小于預期。

與此同時,5 家生產商正在澳大利亞內陸地區展開競爭,分別是鹽湖鉀肥(Salt Lake Potash)、Kalium Lakes、澳大利亞鉀肥(Australian Potash),Agrimin 和Reward Minerals,盡管鹽湖鉀肥、Kalium Lakes 和澳大利亞鉀肥已經具有開采權,但是均未批量生產,都處于早期開發階段。市場期待誰將是第一家從該地區富鉀的地下鹽鹵中量產硫酸鉀。

此外,由于礦區距離海港距離較遠,這也是該地區鉀肥企業面臨的問題。澳大利亞鉀肥和鹽湖鉀肥都將使用萊昂諾拉鐵路運輸硫酸鉀,但是鐵路與礦區仍有280 公里以及111 公里的路程需要卡車運輸,然后再將硫酸鉀通過鐵路運至沿海港口。但是Reward Minerals,Agrimin 和Kalium 不考慮鐵路線路,將全程公路運輸。

除此之外,是否能實現低成本運營也是投資者重點考慮的問題,這些都是項目是否能成功運行的關鍵。

由此看來,中國以及澳大利亞的供應將對世界硫酸鉀貿易形勢產生較大的影響,但是生產商已經做好準備迎接即將到來的挑戰。