多層持股的合并會計問題

——基于合并報表成本法的解決

2019-10-25 01:46:12張國永

中國注冊會計師 2019年10期

張國永

一、引言

合并財務報表的編制方法有權益法和成本法,而合并準則及其指南中,相關的分析及示例采用的均是權益法。成本法相對于權益法而言,由于不需要進行權益調整,相關的會計處理具有簡單、實用的特征,所以成本法在實務中逐步得到重視。

不少會計學者對成本法進行了相關研究。歐陽愛平、翁惠容(2008)比較了權益法和成本法編制合并報表的優劣。毛新述、何玉潤(2008)介紹了如何在成本法下直接編制合并工作底稿的抵銷分錄,進而簡化了合并財務報表的編制。張麗梅、張志鳳(2011)指出,基于成本法編制的合并財務報表,具有簡單、易懂和實用等特點,并探討了在成本法基礎上如何編制合并財務報表。索玲玲、張宏亮、楊克智(2015)指出,財政部新修訂的《企業會計準則》中已允許采用成本法編制合并財務報表,并探討了長期股權投資成本法下直接編制合并財務報表的基本原理和具體編制方法。魏朱寶(2019)指出,成本法編制合并報表雖然在企業會計準則講解中早已提及,但由于在合并準則講解、指南及權威CPA教材中只演示權益法,造成了實務中對權益法的路徑依賴,同時進一步分析和演示了基于成本法編制合并財務報表的基本思路。

通過上述分析發現,雖然多數學者認為成本法編制合并報表具有簡單、實用的優勢,但關于合并報表成本法的研究還主要集中在成本法基本方法的介紹方面,缺乏較深入的研究。鑒于此,本文在成本法編制合并報表原理和方法的基礎上,深入探討采用成本法解決多層持股的合并會計問題。

二、基于成本法的多層持股合并原理

圖1就是一種最常見的多層持股結構。B公司持有C公司60%的股權,能控制C公司。又由于B公司是A公司的子公司,所以A公司能間接控制C公司,A公司編制合并報表時就需要將C公司納入合并范圍。

在A公司編制合并報表時,如果按照成本法進行編制,可以采用分層合并,也可以采用一次合并。如果采用分層合并,則是B公司先用成本法合并C公司,然后A公司再用成本法合并B公司。分層合并時,基本的會計處理與一般的合并報表成本法是一致的,所以這里不再贅述。

如果采用一次合并,則A公司可以直接在B公司和C公司的個別報表基礎上直接合并B公司和C公司,這種合并方法與一般的合并報表成本法又存在很多不同的地方,所以本文主要解決的是采用成本法一次合并多層持股的問題。

下面以實際案例來分析具體的會計處理。

三、多層持股成本法合并的案例分析

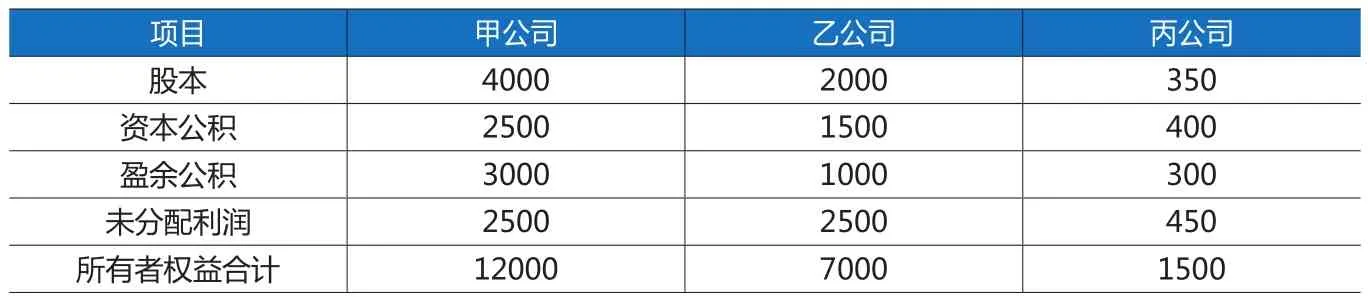

表1 2018年1月1日甲、乙、丙公司所有者權益情況 單位:萬元

表2 2018年度甲、乙、丙公司凈利潤及利潤分配情況 單位:萬元

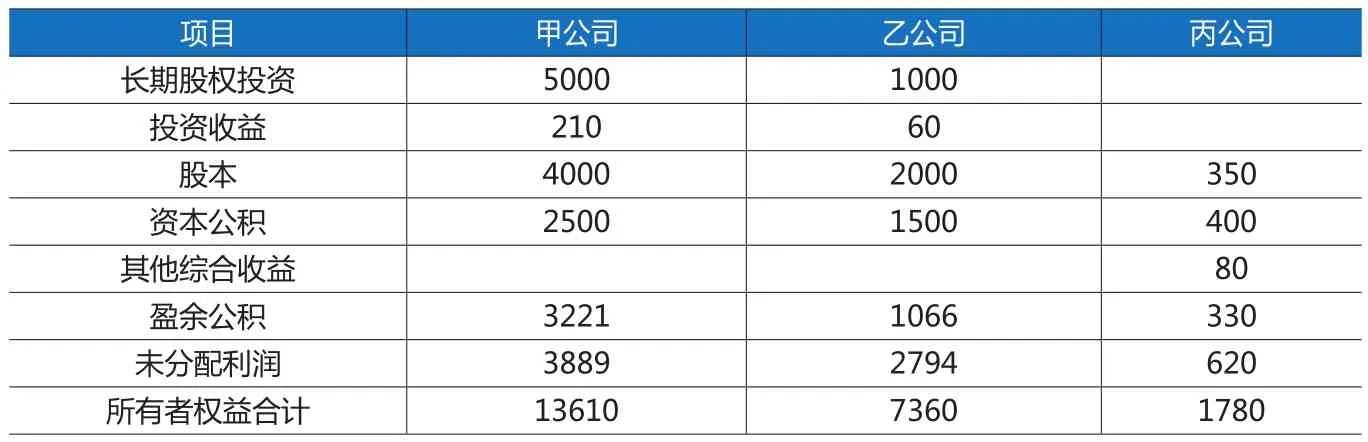

表3 2018年12月31日報表中的部分項目情況 單位:萬元

1.案例基本資料

2018年1月1日甲公司以5000萬元的價款購買了乙公司70%的股權,并在當日取得了乙公司的控制權。2019年1月1日,乙公司以1000萬元的價款購買了丙公司60%的股權,并在當日取得了丙公司的控制權。丙公司2018年度的其他綜合收益金額增加了80萬元。乙公司2019年度的其他綜合收益金額增加了100萬元。

甲、乙、丙公司均屬于非同一控制下的企業,各公司購買日的可辨認凈資產公允價值與賬面價值相同,都按照凈利潤的10%計提盈余公積。

甲、乙、丙除了上述投資外沒有其它對外投資,所以它們個別報表中的長期股權投資、投資收益均是由集團內部持股產生的。

2.第一個資產負債表日基于成本法合并的會計處理

2018年12月31日,是自甲公司購買日后第一個資產負債表日。根據上述案例的資料,可以應用成本法一次合并進行會計處理。

(1)甲公司合并丙公司的會計處理

首先,需要將購買日的丙公司所有者權益與長期股權投資的成本進行抵銷。

分錄①

借:股本350

資本公積400

盈余公積300

未分配利潤-期初450

商譽100

貸:長期股權投資1000

少數股東權益600

丙公司2018年度的凈利潤中,歸屬于少數股東的部分需要從利潤表中抵銷掉。同理,丙公司2018年度的其他綜合收益,也需要把歸屬于少數股東的部分抵銷掉。由于甲公司對丙公司是間接持股,所以甲公司享有丙公司42%的份額(70%×60%),這樣,少數股東就享有丙公司58%的份額(1-42%)。這也是成本法解決多層持股最關鍵的一點。

表4 2019年度各公司凈利潤及利潤分配情況 單位:萬元

表5 2019年12月31日各公司報表中部分項目情況 單位:萬元

分錄②

借:少數股東損益174

(300×58%)

其他綜合收益46.4(80×58%)

貸:少數股東權益220.4

丙公司提取的盈余公積,在合并層面是不承認的,所以需要在合并報表中抵銷掉。

分錄③

借:盈余公積30

貸:提取盈余公積30

丙公司分配的利潤中,乙公司計入投資收益60萬元,需要抵銷掉。而丙公司分配給少數股東的金額,也需要抵銷掉。

分錄④

借:投資收益60

少數股東權益40

貸:向股東分配利潤100

(2)甲公司合并乙公司的會計處理

首先,需要將購買日的乙公司所有者權益與長期股權投資的成本進行抵銷。

分錄⑤

借:股本2000

資本公積1500

盈余公積1000

未分配利潤-期初2500

商譽100

貸:長期股權投資5000

少數股東權益2100

乙公司2018年度的凈利潤中,歸屬于少數股東的部分需要從利潤表中抵銷掉。不過,在計算歸屬于少數股東的份額時,需要將凈利中的內部收益剔除掉。

分錄⑥

借:少數股東損益180[(600-60)×30%)]

貸:少數股東權益180

抵銷乙公司提取的盈余公積

分錄⑦

借:盈余公積66

貸:提取盈余公積66

乙公司分配的利潤中,甲公司計入投資收益210萬元,需要抵銷掉,而乙公司分配給少數股東的金額,也需要抵銷掉。

分錄⑧

借:投資收益210

少數股東權益90

貸:向股東分配利潤300

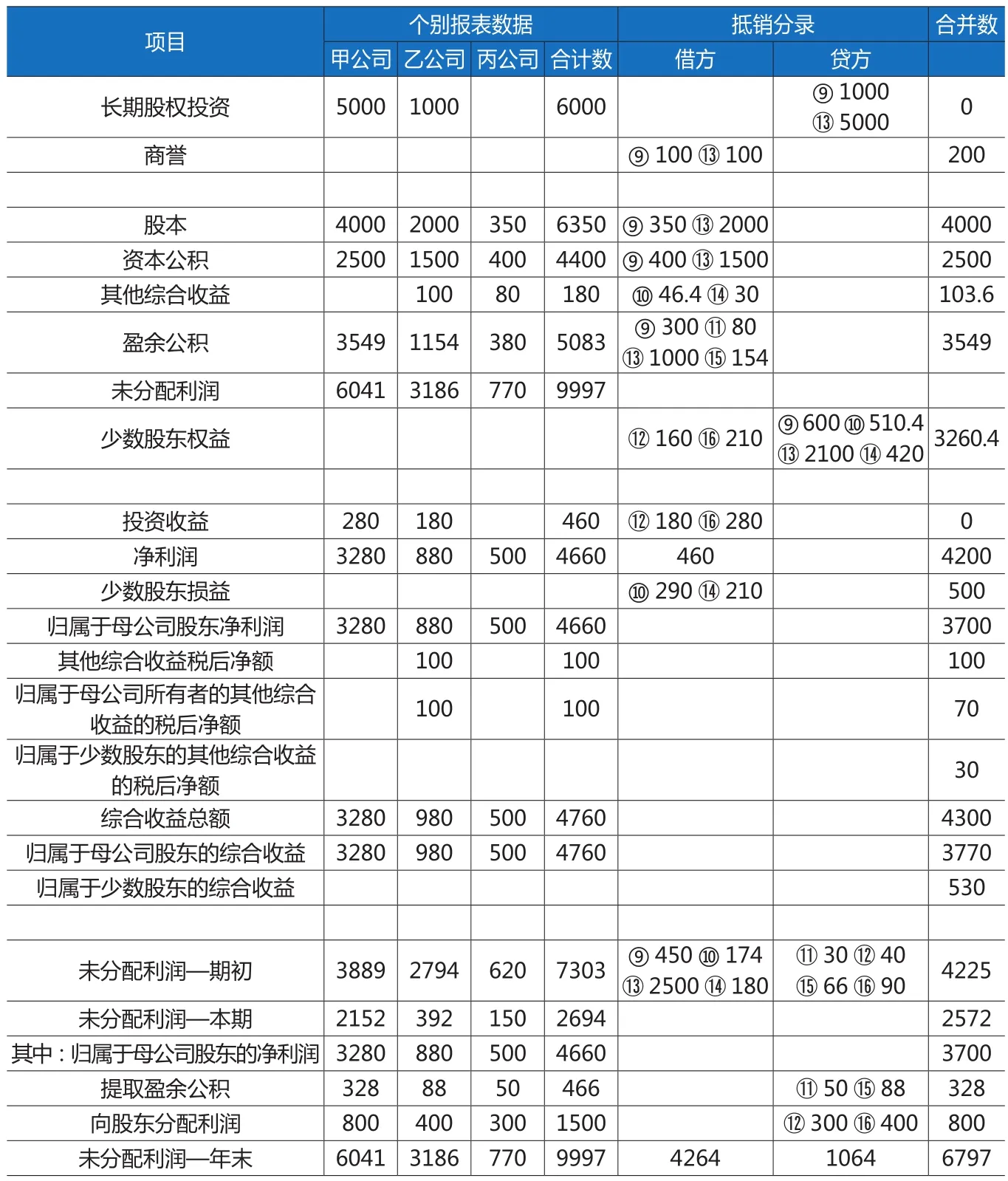

表7 2019年度甲公司合并乙公司丙公司合并工作底稿 單位:萬元

將上述分錄①至分錄⑧,計入2018年度甲公司合并乙公司和丙公司的工作底稿,見表6。

下面對2018年度合并數據的準確性進行驗證分析。

集團2018年度甲、乙、丙的凈利潤在合并報表中的總金額應為:(2210-210)+(660-60)+ 300=2900萬元,這與工作底稿的合并凈利潤是一致的。

在合并層面,乙公司凈利潤中歸屬于少數股東的金額應為:(660-60)×30%=180萬 元, 丙 公 司 凈利中歸屬于少數股東的金額應為:300×58%=174,所以少數股東損益的金額應為:180+174=354,與工作底稿中的少數股東損益金額相一致。

合并報表中少數股東權益的金額應為:1500×40%+7000×30%+354+80×58%-40-90=2970.4,這與工作底稿的少數股東權益也是一致的。

合并報表中未分配利潤期末的金額應為:2500+2546-221-600=4225,這與工作底稿的金額也是一致的。

通過以上幾個重要合并數據的驗證,說明我們在2018年度合并過程中的調整抵銷是準確的。

3.第二個資產負債表日基于成本法合并的會計處理

2019年12月31日,是自甲公司購買日后第二個資產負債表日,為了能說明成本法連續編制合并報表的問題,還需要在第二個資產負債表日進行合并處理。根據上述案例的資料,就可以采用成本法一次合并進行會計處理。

(1)甲公司合并丙公司的會計處理

首先,需要將購買日的丙公司所有者權益與長期股權投資的成本進行抵銷。

分錄⑨

借:股本350

資本公積400

盈余公積300

未分配利潤-期初450

商譽100

貸:長期股權投資1000

少數股東權益600

丙公司2019年度的凈利潤,其中歸屬于少數股東的部分,需要從利潤表中抵銷掉。丙公司2018年度凈利潤歸屬于少數股東的部分,以及2018年度其他綜合收益金額歸屬于少數股東的部分,也應抵銷掉。

分錄⑩

借:未分配利潤-期初174

少數股東損益290

其他綜合收益46.4

貸:少數股東權益510.4

抵銷丙公司2018年度和2019年度提取的盈余公積。

分錄?

借:盈余公積80

貸:提取盈余公積50

未分配利潤-期初30

抵銷2019年度丙公司分配給乙公司和少數股東的利潤,以及2018年度分配給少數股東的利潤。

分錄?

借:投資收益180

少數股東權益160

貸:向股東分配利潤300

未分配利潤-期初40

(2)甲公司合并乙公司的會計處理

首先,需要將購買日的乙公司所有者權益與長期股權投資的成本進行抵銷。

分錄?

借:股本2000

資本公積1500

盈余公積1000

未分配利潤-期初2500

商譽100

貸:長期股權投資5000

少數股東權益2100

乙公司2019年度的凈利潤(剔除內部收益后)以及其他綜合收益中,歸屬于少數股東的部分需要抵銷掉。乙公司2018年度凈利潤(剔除內部收益后)歸屬于少數股東的部分也應抵銷掉。

分錄?

借:少數股東損益210

其他綜合收益30

未分配利潤-期初180

貸:少數股東權益420

抵銷乙公司2018年度和2019年度提取的盈余公積。

分錄?

借:盈余公積154

貸:提取盈余公積88

未分配利潤-期初66

抵銷2019年度乙公司分配給甲公司和少數股東的利潤,以及2018年度分配給少數股東的利潤。

分錄?

借:投資收益280

少數股東權益210

貸:向股東分配利潤400

未分配利潤-期初90

將上述分錄⑨至分錄?,過入2019年度甲公司合并乙公司和丙公司的工作底稿,見表7。

下面對2019年度合并數據的準確性進行驗證分析。

集團2019年度甲、乙、丙的凈利潤在合并報表中的總金額應為:(3280-280)+(880-180)+500=4200萬元,這與工作底稿的合并凈利潤是一致的。

在合并層面,乙公司凈利中歸屬于少數股東的金額應為:(880-180)×30%=210萬元,丙公司凈利潤中歸屬于少數股東的金額應為:500×58%=290,所以少數股東損益的金額應為:210+290=500,與工作底稿中的少數股東損益金額相一致。

合并報表中少數股東權益的金 額 應 為:2970.4+500-120-120+30=3260.4,這與工作底稿中的少數股東權益金額是一致的。

2019年度合并報表工作底稿中的未分配利潤-期初與2018年度合并報表工作底稿的未分配利潤-年末,均是4225,是完全一致的,也說明了合并報表連續編制的內在一致性。

合并報表中的未分配利潤-年末金額應為:4225+3700-328-800=6797,這與工作底稿的金額也是一致的。

通過以上幾個重要合并數據的驗證說明在2019年度合并過程中的調整抵銷是準確的。