商譽減值對審計費用的影響研究

2019-10-25 01:46:08曹曦子

中國注冊會計師 2019年10期

曹曦子

一、引言

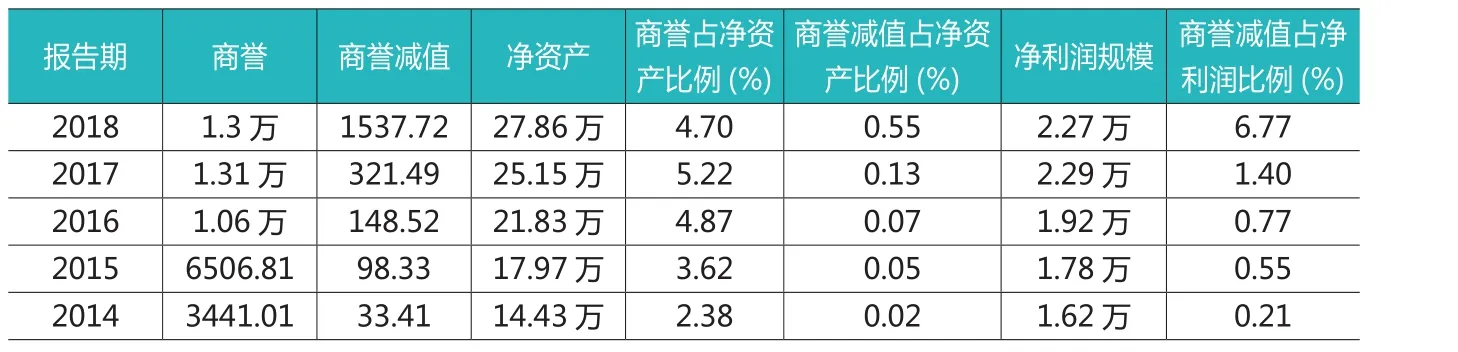

2018-2019年,困擾上市公司最大的問題主要有兩方面:一是股權質押爆倉問題,二是商譽減值“暴雷”問題。在2018年的年報預披露公告中,天神娛樂預虧75億元排在首位,深交所專門對公司進行了問詢。而預虧大于30億元的公司多達8家,預虧在10億元以上的公司竟然高達60家,預虧大于1億元的多達120家。更有甚者,其預虧金額超過了公司目前的股票市值,包括天神娛樂、華映科技、華業資本、利源精制等。分析其中的原因,發現虧損大部分來自于當年計提了大額的商譽資產的減值準備,而大額的商譽減值準備來自于公司前幾年的多起高溢價并購,導致公司累計了大量的商譽,如:2018年年末,商譽金額累計超過40億元的有上海萊士、萬達影院、東方精工等多家上市公司。根據東方財富統計報告,2014-2018年年末,我國上市公司每年年末的商譽總額快速增長,從2014年年末的3441.01億增長到2018年年末的1.31萬億元,2016、2017和2018三年增長較為迅速。商譽減值額從2014年的33.41億元增長到2018年的1537.72億元,具體見表1。大部分上市公司巨虧就是由于當年計提了大額的商譽減值,如:東方精工2018年虧損38.76億元,而其當年計提了38.86億元的商譽減值損失;掌趣科技2018年的虧損額為31.5億元,而其當年計提了33.8億元的商譽減值損失。

高額商譽及商譽減值損失現象引起了媒體、政府監管部門、投資者等多方關注,也得到學者們的廣泛關注,成為近期學者們關注的熱點話題。本文以2013-2018年我國上市公司為樣本,研究了商譽減值對審計定價的影響,結果發現:公司商譽減值越多,審計定價越高。影響機制的探討發現:公司商譽減值越多時,公司的財務風險和違規風險越大,因而審計定價越高。以上結果在經過內生性檢驗、變量替代后仍然穩健。本文結論豐富了審計定價、商譽減值等相關文獻,為上市公司、會計事務所等決策行為提供科學依據。

本文主要有以下幾點貢獻:第一,本文研究了商譽減值對審計定價的影響,豐富了商譽減值經濟后果的相關文獻,并拓展了審計定價影響因素的研究視角。第二,本文對商譽減值影響審計定價的機制進行了探討,能夠為會計事務所、監管部門和上市公司的政策制定及決策提供科學的依據。

二、理論基礎與研究假設

圍繞本文研究話題,本文擬從以下三個方面進行文獻回顧:一是審計定價影響因素的文獻回顧;二是商譽及商譽減值的文獻回顧;三是商譽減值對審計定價的影響分析。

1.審計定價影響因素的文獻分析

已有文獻從審計師特征、公司內部治理水平等角度探討其對審計定價影響的文獻較多。在會計事務所或審計師特征方面,有學者認為會計師事務所在某個行業具有經驗或專長時,越容易識別公司的風險,因而審計定價可能越低(王守海等,2017)。Abbott(2003)研究發現審計委員會的獨立性和財務專業知識與審計定價顯著正相關。Bell(2011)研究發現審計人員感知的業務風險與審計定價顯著正相關。Cahan 和Sun(2015)研究發現審計師的經驗與審計定價顯著正相關。André(2016)研究發現聯合審計與審計定價顯著正相關。在公司治理水平方面,有學者認為當公司的治理水平較高時,公司的財務風險和內在風險越低,因而審計定價可能越低(Simunic,1980)。而當高管具有學術經歷或財務經歷時,其內部控制水平越高,因而公司的固有風險越低,審計定價越低(沈華玉等,2018)。Carcello等(2002)研究發現董事會獨立性、勤勉和專業知識與審計定價具有顯著的正相關關系。Gul(2003)研究發現可操控應計盈余與審計定價顯著正相關。Gul(2017)研究發現管理層能力越強,財務困難企業的審計定價越高,非財務困難企業的審計定價越低。

2.商譽及商譽減值的文獻回顧

在國內,大部分文獻從問題、對策建議和案例分析的角度對商譽及商譽減值問題進行了分析。林子昂和錢淑瓊(2019)以天神娛樂為例,研究發現商譽減值不利于資本市場的穩定,會帶來負向的市場反應。胡凡和李科(2019)研究認為公司股價被高估時,更容易促使公司進行并購,而此時并購的溢價可能越高,導致公司的商譽較高,商譽減值風險加大。劉愛明和黃媛媛(2019)研究發現高管中女性比例與商譽減值存在非線性關系,呈倒U型,獨立董事比例能夠顯著提高公司商譽減值損失,審計師聲譽能夠顯著降低商譽減值損失。王仁平和張旻逸(2019)對近期商譽“暴雷”現象進行分析,對目前會計準則中商譽減值測試方法的優劣進行了探討。王軍輝(2019)以實例對并購后標的公司的新增產能的商譽減值測試問題進行探討,并對不同處理方法進行了探討。韓宏穩等(2019)以2008-2016年的上市公司為樣本,研究發現商譽增加與股價崩盤風險沒有顯著的關系,而商譽減值提高了公司的股價崩盤風險。綜上所述,目前關于商譽及商譽減值經濟后果的實證研究較少。

3.商譽減值對審計定價的影響

那么商譽減值如何影響審計定價呢?商譽是上市公司在溢價并購中所形成的,對標的公司未來盈利潛力的預期,當標的公司能夠達到商譽所預期的盈利潛力時,商譽減值就較少。但當標的公司未來的發展及盈利達不到商譽所預期的潛在收益時,商譽減值計提較多,對上市公司當年的利潤帶來較大的沖擊(Gu和Lev,2011)。一般來說,當商譽減值越多時,其財務風險和盈余管理的風險越大。商譽資產由于不用每年計提折舊,但每年需要進行減值測試,而減值測試是公司自己完成和判斷,雖然要遵從一定的標準,但有較大的操縱空間,因而商譽減值測試和商譽減值的計提存在很大的不確定性,對公司的盈余管理風險和財務風險帶來較大的挑戰(盧煜和曲曉輝,2016),一般來說,當公司的盈余管理風險或財務風險越高時,審計定價越高。同時,當公司的商譽越高,商譽減值損失計提可能越高,如果如實披露,將對公司的股價帶來較大的影響,因而,大部分公司會隱藏相關信息,進而導致公司的各種違規行為發生,提高了公司的固有風險,進而提高了審計定價,基于此,本文提出如下假設:

表1 2014-2018年上市公司年末商譽及商譽減值情況(單位:億元)

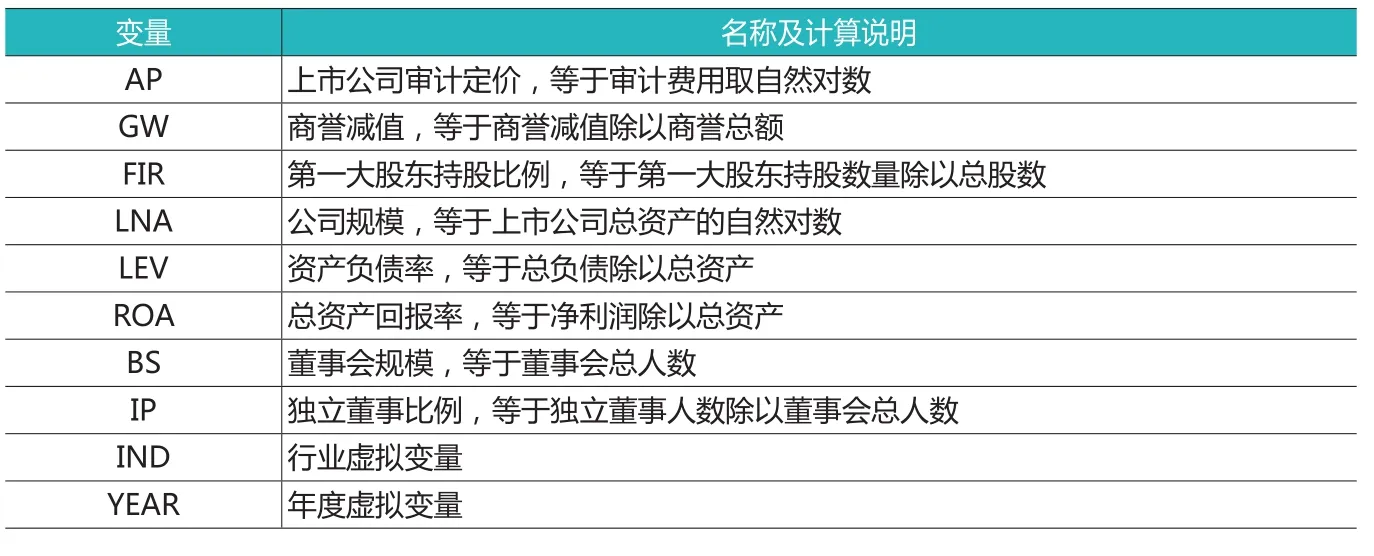

表2 因變量、自變量和控制變量說明

表3 描述性統計分析

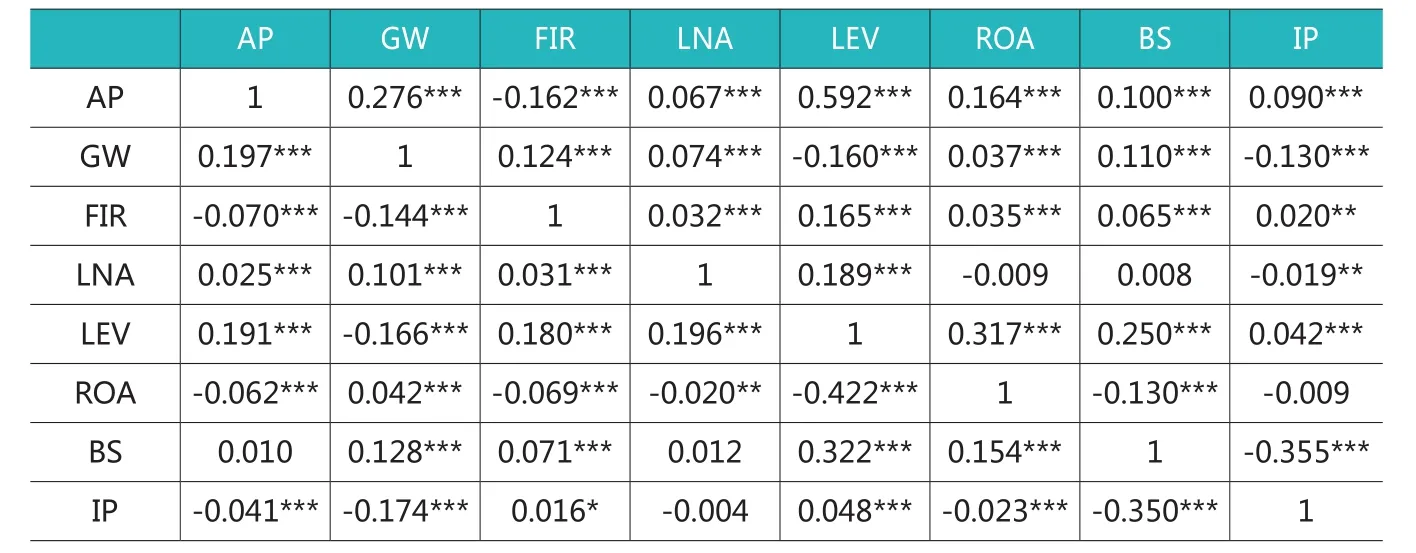

表4 主要變量的相關關系分析

H1:其他條件不變時,公司的商譽減值與審計定價顯著正相關。

三、研究模型與變量選擇

(一)研究模型

為了檢驗H1的正確與否,采用模型(1)進行回歸檢驗。

模型(1)中,AP表示審計定價,一般用審計費用的自然對數衡量。GW代表公司的商譽減值多少,一般用商譽減值數額的自然對數衡量。CONT代表模型中的控制變量。YEAR和IND分別用于控制行業和年度。

樣本選擇如下:剔除金融類、公共事業類、(*)ST類上市公司;剔除因變量、自變量或控制變量缺失的樣本,共得到12662個年度—個體樣本,本文數據來自于國泰安數據庫。

(二)因變量和自變量的定義

1.審計定價

借鑒沈華玉等(2018)的研究,擬采用審計費用的自然對數衡量審計定價。

2.商譽減值

本文擬采用商譽減值的比例衡量商譽減值,根據國泰安數據,其計算公式為商譽減值數額除以商譽總額。

3.控制變量

根據審計定價影響因素的已有文獻,本文還控制了第一大股東持股比例(FIR)、公司規模(LNA)、資產負債率(LEV)、總資產回報率(ROA)、董事會規模(BS)、獨立董事比例(IP)、年度(YEAR)和行業(IND),具體見表2。

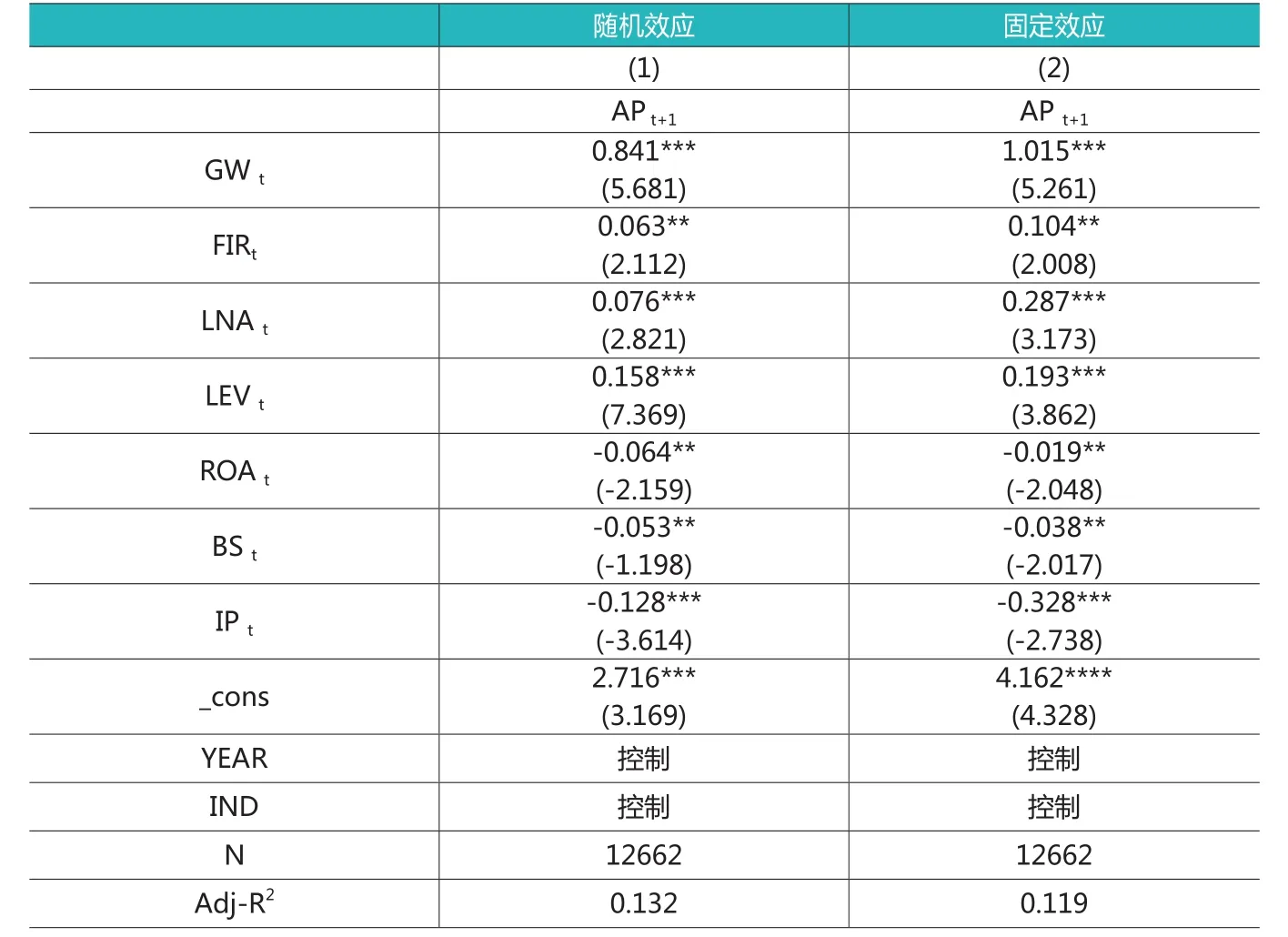

表5 隨機效應和固定效應模型回歸結果

表6 信息風險和違規風險的影響機制分析

(三)描述性統計分析

描述性統計分析結果見表3,審計定價的均值為11.342,標準差為3.124,最大最小值分別為15.261和0,說明樣本中各公司的審計定價差異較大。商譽減值GW的均值為0.472,標準差為0.261,最大最小值為1和0 ,說明樣本中各公司商譽減值比例約為47.2%,各公司的商譽減值差異較大。第一大股東持股比例的均值為0.369,標準差為0.184,最大最小值分別為0.763和0.086,說明我國上市公司第一大股東持股比例的均值較高,股權集中度相對較高。獨立董事比例IP的均值為0.376,標準差為0.148,最大最小值分別為0.548和0.261,說明上市公司獨立董事比例的均值超過了政策規定的1/3。其他變量的均值、最大最小值等分布比較合理。

四、實證結果分析

(一)主要變量的相關關系

回歸分析之前,本文對主要變量之間的相關關系進行分析。表4中,對角線左下方的是Pearson相關系數及其顯著性,對角線右上方的是Spearman相關系數及其顯著性。結果表明:公司審計定價與商譽減值在0.01水平上顯著正相關,說明在沒有考慮其他控制變量的影響時,商譽減值提高了公司的審計定價,支持H1。控制變量中,FIR、ROA和IP與審計定價顯著負相關,LEV與審計定價顯著正相關。

(二)面板固定效應和面板隨機效應

相關關系分析沒有考慮控制其他變量,因而結果并不一定科學穩健,因此,需要通過面板固定效應和隨機效應對模型進行回歸分析。表5是面板固定效應和面板隨機效應的回歸結果,第(1)列是面板隨機效應的回歸分析,結果表明:公司商譽減值與審計定價在0.01水平上顯著正相關,即商譽減值顯著提高了審計定價,支持H1。第(2)列是面板固定效應的回歸分析,結果表明:公司商譽減值與審計定價在0.01水平上顯著正相關,即商譽減值顯著提高了審計定價,支持H1。控制變量中,第一大股東持股比例、公司規模和資產負債率至少在0.05水平上顯著提升了審計定價。而公司資產回報率、董事會規模和獨立董事比例至少在0.05水平上顯著降低了審計定價,這些結果與已有研究和實際情況基本吻合。

表7 因變量和自變量替代的回歸結果分析

表8 OLS和雙重聚類分析

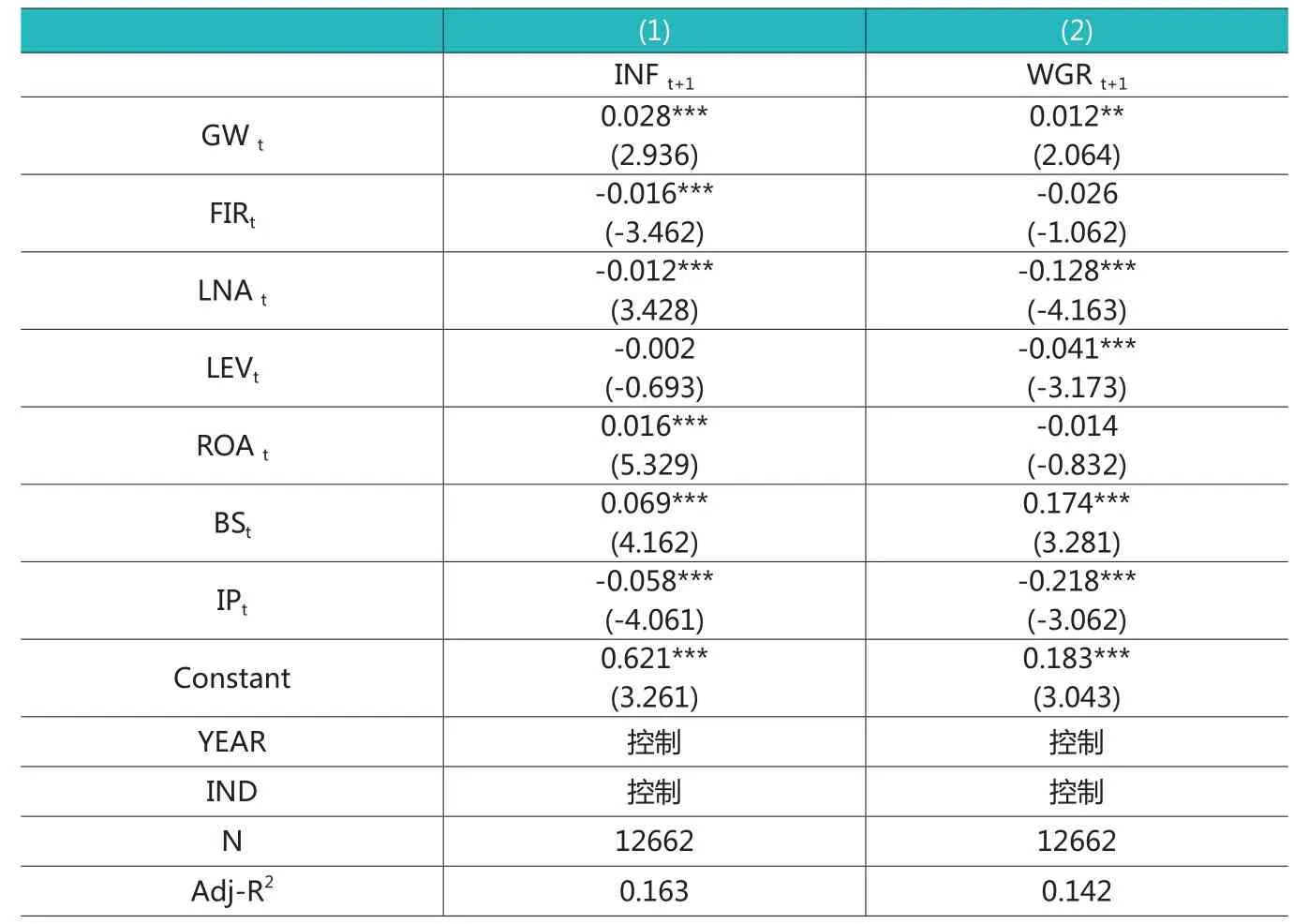

(三)信息風險和違規風險的影響機制分析

回歸分析結果表明商譽減值能夠提高審計定價,那么,商譽減值影響審計定價的機制有哪些呢?本文從信息風險和違規風險探討了商譽減值影響審計定價的機制。模型(2)用于檢驗信息風險的影響機制。

公式(2)中,INF表示公司的信息風險,本文用可操縱性應計盈余的絕對值來衡量,INF越大,代表公司的可操控應計盈余越大,因而信息風險越大。模型(3)用于檢驗違規風險影響機制。

公式(3)中,WGR表示公司的違規風險,如果有違規行為,取值為1,否則取值為0。

信息風險和違規風險的影響機制分析如表6,第(1)列是信息風險影響機制分析,結果表明:商譽減值與信息風險在0.01水平上顯著正相關,即商譽減值提高了公司的信息風險。第(2)列是違規風險影響機制分析,結果表明:商譽減值與違規風險在0.05水平上顯著正相關,即商譽減值提高了公司的違規風險。綜上所述,商譽減值可能通過增加公司信息風險和違規風險等機制提高了審計定價。

五、穩健性檢驗

(一)因變量替代和自變量替代

為了保證本文結論的穩健性,本文擬采用因變量替代和自變量替代等方法對模型進行重新檢驗,自變量替代中,本文擬采用商譽減值的自然對數GWLN作為GW的替代變量,表7中第(1)列是面板隨機效應的回歸結果,第(2)列是面板固定效應的回歸結果,結果顯示:GWLN與審計定價在0.01水平上顯著正相關,支持H1。因變量替代中,本文擬采用審計費用除以主營業務收入APP作為審計定價AP的替代變量,第(3)列是面板隨機效應的回歸結果,第(4)列是面板固定效應的回歸結果,結果顯示:GW與APP在0.01水平上顯著正相關,支持H1。

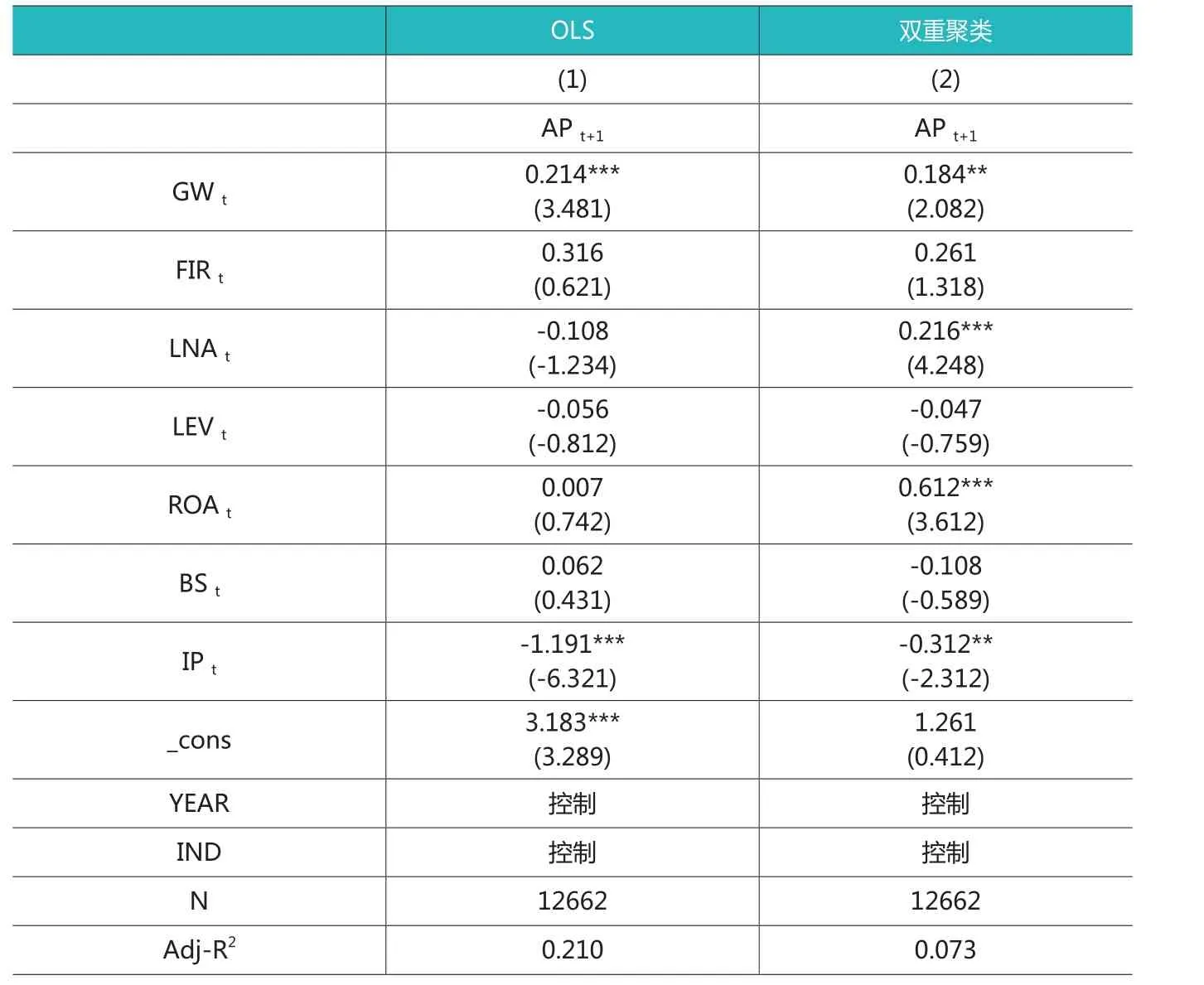

(二)OLS和雙重聚類分析

為了檢驗模型的穩健性,本文擬采用OLS對模型進行重新回歸,具體見表8第(1)列。結果表明:公司商譽減值與審計定價在0.01水平上顯著正相關,支持H1。

此外,模型中可能存在異方差等問題,因而,本文采用雙重聚類(樣本個體和年度兩個維度的聚類)對模型進行重新檢驗(沈華玉等,2017),結果見第(2)列,表明商譽減值與審計定價在0.05水平上顯著正相關,支持H1。

六、研究結論與啟示

本文以2013-2018年我國上市公司為樣本,研究了商譽減值對審計定價的影響,結果發現:公司商譽減值越多,審計定價越高。影響機制的探討發現:公司商譽減值越多時,公司的信息風險和違規風險越大,因而公司的審計定價越高。以上結果在經過內生性檢驗、變量替代后仍然穩健。本文結論豐富了審計定價、商譽減值等相關文獻,為上市公司、會計事務所等決策行為提供科學依據。

本文通過研究商譽減值對公司審計定價的影響,得出如下啟示:第一,商譽及商譽減值作為近期熱點問題,會給上市公司帶來哪些經濟后果呢?本文研究發現商譽減值能夠提高公司的審計定價,因而,公司管理層應該意識到商譽減值給公司帶來的負面及不利影響,找到消除不利影響的有效方法。第二,本文研究結論發現商譽減值通過提高了公司的信息風險和違規風險,進而提高了審計定價。通過影響機制的梳理,能夠為以后相關研究提供指導和借鑒,而且能夠為公司預防商譽減值帶來不利影響提供解決問題的思路和方法。如:通過提高公司內部治理水平能夠降低信息風險或違規風險,進而降低商譽減值帶來的不利影響。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00