企業投資效率視角的股價同步性與風險研究

2019-10-25 01:46:04石英

中國注冊會計師 2019年10期

石 英

一、引言

近幾年,我國資本市場出現了很多“異象”,而股價同步性和股價崩盤風險是其中比較熱門的話題。全球資本市場中經常出現“暴跌”現象,引起了實務界和理論界的關注,股票“暴跌”既不利于市場的穩定,也給投資者(特別是中小投資者)帶來了較大損失。如:2015年,中國臺灣市場“HTC”股價在短短三個月內暴跌五成以上;中國大陸市場中的“暴風科技”,自2016年3月至6月,股價從115元下跌到55元; 2015年5月20日,中國香港市場“高銀地產”和“高銀金融”當日下跌超過50%;美國上市公司“Valeant”在2015年3月15日當天下跌超過50%。以上實例說明:如何防止股價“暴漲暴跌”成為監管層急需解決的難題之一,對股價崩盤風險的影響因素進行研究具有理論和實際價值。

根據前人關于股價崩盤風險的研究,本文認為關于股價崩盤風險影響因素的研究主要沿著信息不對稱(或信息透明度)的思路展開。而上市公司的信息不對稱程度主要來源于兩個方面:自身的信息不對稱程度、股東或高管故意隱瞞壞消息。第一,當上市公司自身的信息不對稱程度較高時,公司股價可能被投資者 “高估”,一旦高估形成的“泡沫”破滅,股價會在短期內大幅下跌,帶來股價崩盤風險。已經有學者研究發現公司的信息不對稱程度越高,公司未來的股價崩盤風險越大,而公司治理水平、分析師關注、盈余管理水平等起到調節作用(Jin和Myers,2006;Hutton 等,2009;潘越和戴亦一,2011);后來,很多學者沿著自身信息不對稱的思路進行了廣泛研究,發現分析師樂觀偏差、機構投資者的羊群效應與股價崩盤風險顯著正相關,而媒體監督、投資者保護水平越高和內部信息披露水平的提高會降低股價崩盤風險(許年行等2012;許年行等,2013;羅進輝和杜興強2014;王化成等,2014;葉康濤等,2015)。第二,公司大股東或管理層存在故意隱瞞壞消息的動機,而壞消息一旦暴露市場,公司股價會在短期內大幅下跌,帶來股價崩盤的風險。有學者研究發現公司內部人拋售股票的凈額與股價崩盤風險顯著正相關(Marin和Oliver,2008;吳戰篪和李曉龍,2015)。同樣有研究證明CEO的特征及大股東持股比例會影響股價崩盤風險,有學者研究發現女性CEO能夠抑制股價崩盤風險,而女性CFO與股價崩盤風險不存在顯著相關關系(李小榮和劉行,2012),大股東持股比例能夠抑制股價崩盤風險(王化成等,2015),而CEO過度自信促進了股價崩盤風險(Kim等,2016),有研究發現上市公司避稅行為與股價崩盤風險顯著正相關(江軒宇,2013)。然而,關于股價同步性與股價崩盤風險的研究還比較欠缺,股價同步性體現了公司特質信息融入到股價的效率,是公司信息不對稱程度及公司治理水平的表現,因而,研究股價同步性與股價崩盤風險的關系顯得必要且重要。

綜上所述,本文利用2003年-2017年我國上市公司為樣本,對股價同步性與股價崩盤風險的相關關系進行研究,結果發現:股價同步性與股價崩盤風險顯著正相關,在進行各種穩健性檢驗后,本文的研究結論仍然成立。在企業性質和業績分組檢驗中,本文發現:國有企業樣本組和業績較差的樣本中,兩者之間的正相關關系更加顯著。而在進一步分析中,本文發現公司內外部治理水平較差、信息不對稱程度較高的樣本組中,兩者之間的正相關關系更加顯著。

二、文獻回顧與研究假設

(一)股價崩盤風險文獻回顧

國內外關于股價崩盤風險的研究已經取得一定的成果,歸納起來,本文認為影響股價崩盤風險的路徑主要是信息不對稱(或信息透明度)。而信息不對稱(或信息透明度)主要體現在兩大方面:自身的信息不對稱程度、內部人故意隱瞞公司信息。第一,當公司自身的信息不對稱程度較高時,由于投資者高估導致股價“泡沫”,一旦信息不對稱程度降低,公司股價崩盤風險隨時來臨,Jin和Myers(2006)研究發現公司信息不對稱程度越高,股價未來崩盤風險越高,Hutton等(2009)、潘越等(2011)發現類似結論。隨后,有學者從內部信息控制質量、會計穩健性等角度研究發現類似結論(葉康濤等,2015;Kim和Zhang,2016);第二,內部人故意隱藏公司信息,而一旦信息暴露,股價很可能在短期內下跌較多,從而導致股價崩盤風險。有學者研究發現內部人拋售股票的行為會提升股價未來崩盤風險(Marin和Oliver,2008;吳戰篪、李曉龍,2015),同樣,有學者認為大股東持股、上市公司違規行為、公司高管特征等都會對股價未來崩盤風險產生影響(王化成等,2015;沈華玉等,2017;李小榮等,2012),而江軒宇(2013)、Kim 和Zhang(2011)研究發現公司避稅行為、CEO過度自信也是股價崩盤風險的根源。此外,有學者從機構投資者持股、媒體監督、投資者保護、分析師預測等角度對股價崩盤風險的影響進行研究(許年行等,2013;羅進輝等,2014;王化成等,2014;許年行等,2012),得到了前文類似的結論。

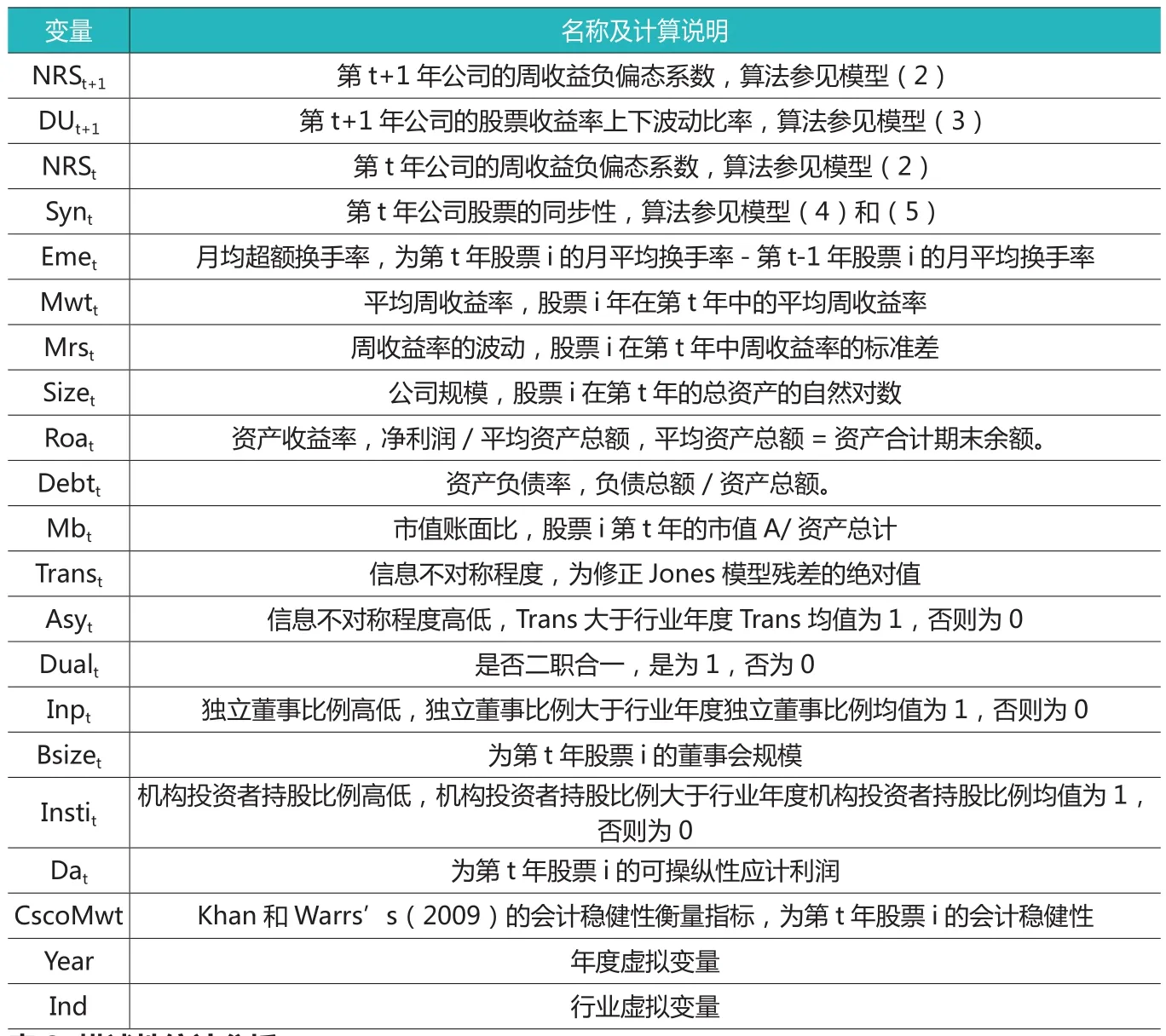

表1 主要變量說明

表2 描述性統計分析

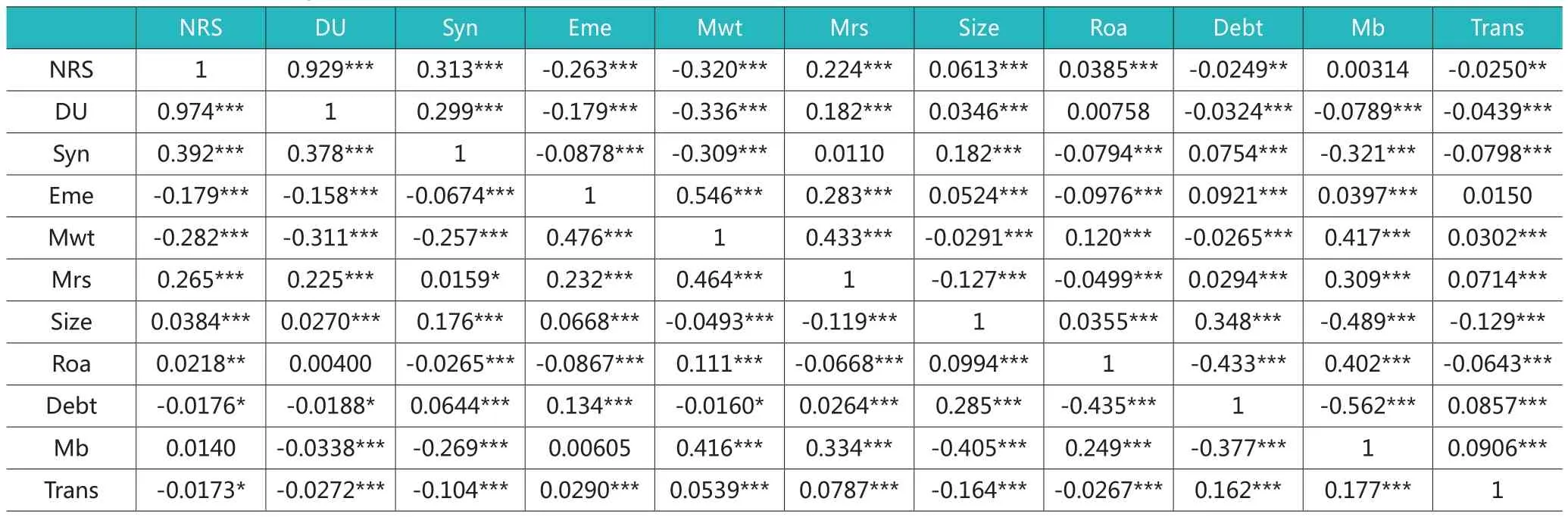

表3 變量的Pearson和Spearman相關系數

(二)股價同步性與股價崩盤風險

股價同步性高可能是信息不對稱程度較高的體現。目前,關于信息不對稱程度與股價同步性的研究還沒有得到一致的結論。有些學者研究發現信息不對稱程度越高,股價同步性越高(Morck等,2000),Hutton(2009)以歐美國家的樣本研究發現,公司的信息不對稱程度越高,股價同步性越高;Ding等(2008)從會計準則的角度研究,發現當一個國家會計準則質量較低或信息披露質量較差時,股價同步性會越高。游家興等(2006)研究發現,隨著我國制度的逐步完善,股價同步性逐步降低;王鳳華等(2009)研究發現由于我國投資者的羊群效應,會計信息質量的提高并不會降低股價崩盤風險;史永等(2014)研究發現XBRL的使用顯著降低了股價同步性。而另外一部分學者研究發現相反的結論,王亞平等(2009)利用我國上市公司樣本,研究發現公司的信息不對稱程度越高,股價同步性越低;金智(2010)研究發現,會計信息質量與股價同步性顯著正相關,股價同步性高可能是公司內外部治理水平較差的體現。朱紅軍等(2007)研究發現,證券分析師的搜尋活動降低了股價同步性;王亞平等(2009)研究發現,機構投資者持股比例與股價同步性顯著負相關;黃俊等(2014)研究發現新聞媒體報道與股價同步性顯著負相關;饒育蕾等(2013)研究發現QFII持股比例與股價同步性顯著負相關。王艷艷等(2013)研究發現國有銀行貸款與股價同步性顯著正相關,在國有企業中,兩者的正相關關系更加顯著。

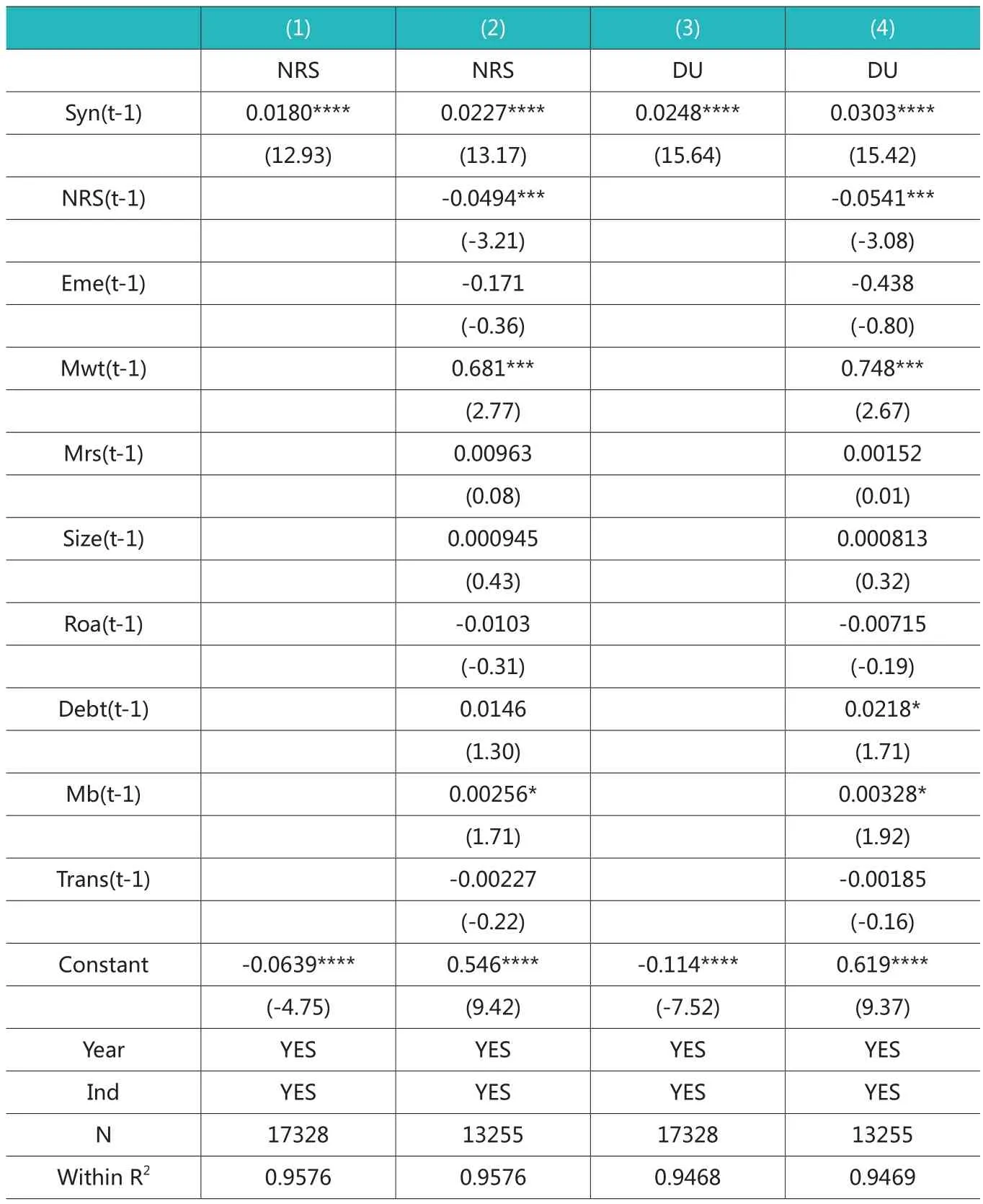

表4 回歸分析結果

總體來說,按照股價崩盤風險的第一條影響路徑,當股價同步性越高時,公司的信息不對稱程度越高,從而導致未來股價崩盤風險;按照股價崩盤風險的第二條影響路徑,當股價同步性越高時,公司的治理水平越差,因而,內部人更有動機和環境隱瞞公司壞消息,而一旦壞消息暴露,股價未來崩盤的風險越大。基于此,本文提出如下假設:

H1:股價同步性與股價崩盤風險顯著正相關。

H2:當信息不對稱程度越高時,股價同步性與股價崩盤風險的正相關關系越顯著。

H3:當公司內部或外部治理水平較差時,股價同步性與股價崩盤風險的正相關關系越顯著。

三、研究設計

(一)樣本選擇與數據來源

本文以2003年-2017年中國上市公司為樣本,借鑒Kim 和Zhang(2011)、許年行等(2012)、王化成等(2014)的研究,本文樣本剔除過程如下:第一,剔除當年虧損(ST或*ST)的公司以及金融證券類上市公司;第二,剔除當年交易周數小于30的樣本觀測值,避免由此導致的股價崩盤風險指標計算誤差;第三,剔除變量值缺失的樣本,最終剩下20339個公司--年度觀測值,為了減少極端值對實證結果的影響,文中所有的連續變量都進行了縮尾處理。

(二)變量定義

1.股價崩盤風險的衡量

借鑒前人研究(Jin和Myers,2006;Kim 等,2011),本文股價崩盤風險的衡量指標主要有兩個,即NRS和DU。

NRS是指經過市場調整后的某只股票的周收益負偏態系數。計算方法如下:

第一步,通過模型(1)計算經過市場調整后的某只股票收益率的殘差項:

其中,ri,t是指公司 i第 t周的收益率,而rm,t是市場第t周的平均收益率,對于市場周收益的計算,本文采用經過流通市值加權平均,并且考慮現金紅利再投資的市場回報率。殘差εi,t表示經過市場調整后的收益率。

第二步,求出某只股票的周收益率 wi,t=ln(1+εi,t)。

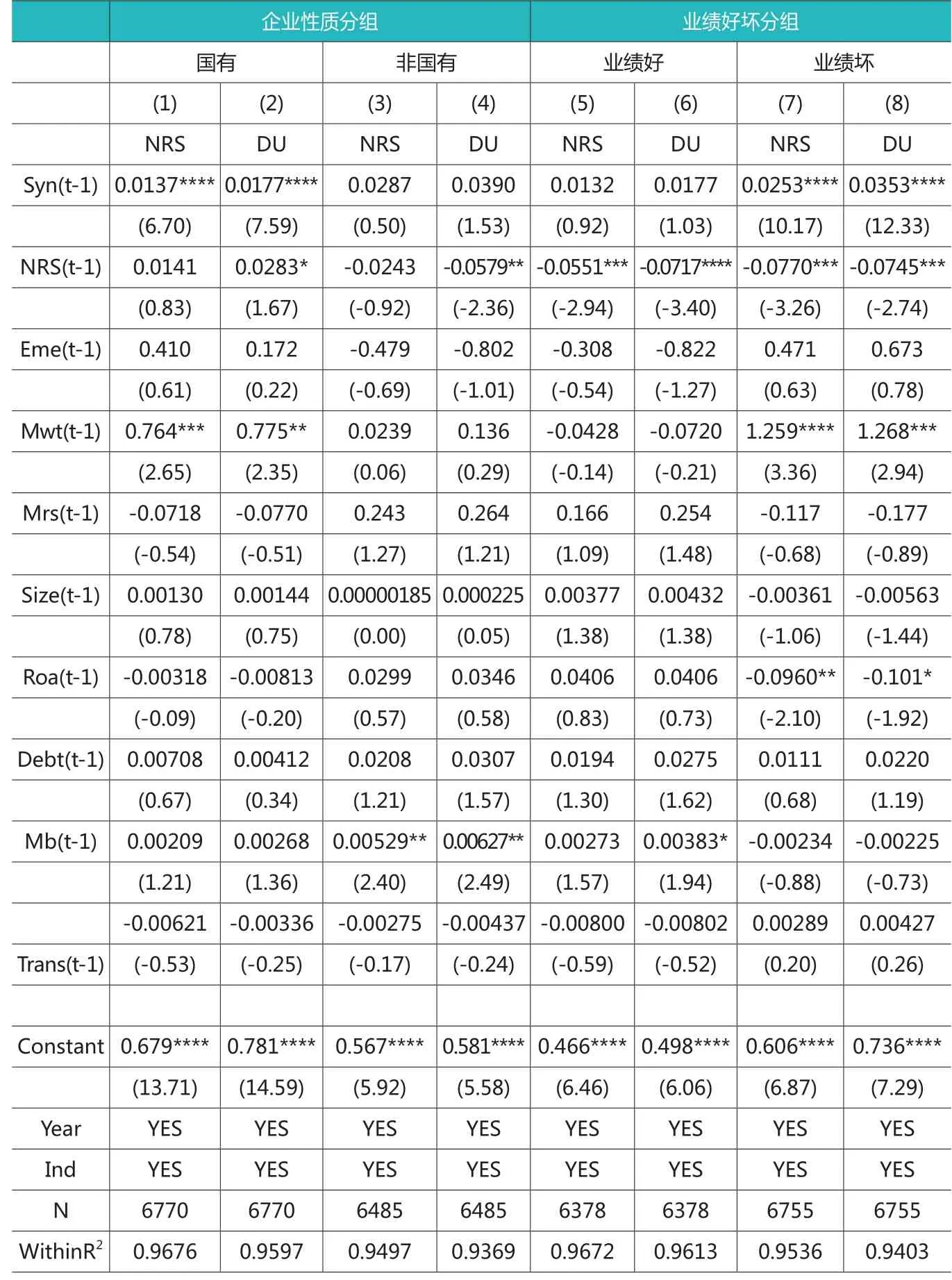

表5 分組檢驗結果(按企業性質與業績好壞分組)

第三步,利用模型(2)求出股價崩盤風險的第一個指標NRS。

DU是某只股票周收益率大于或小于平均周收益率的比例。計算方法如下:

式中,nu是指年度中某只股票的周收益率大于平均周收益率的周數,nd是指年度中某只股票的周收益率小于平均周收益率的周數。

NRS和DU都是股價崩盤風險的正向指標。

2.股價同步性

股價同步性主要衡量個股價格變動與市場變動的關聯性,根據Morck等(2000)、Jin和Myers(2006)的研究,全球市場中,中國的股價同步性高居前三位。主要是通過模型(4)計算出個股收益相對于市場收益回歸后得到的R2來衡量同步性,由于R2取值在0-1之間,不符合正太分布的原則,因而,本文對R2進行對數處理,見模型(5),最終得到股價同步性指標,記為Syn。

式中,ra,t是指公司a第t周的收益率,而rm,t是市場第t周的平均收益率,ri,t是指公司a所在行業所有上市公司股票的第t周的平均收益率,R2即為模型(4)的擬合度。

3.其他變量

借鑒Kim等(2011)、許年行等(2012)的研究,本文控制變量包括:滯后一期的周收益負偏態系數(NRS)、月超額換手率(Eme)、平均周收益率(Mwt)、周收益率的波動(Mrs)、公司規模(Size)、公司業績(Roa)、公司市值賬面比(Mb)、公司負債率(Debt)、公司透明度(Trans)、年度(Year)和行業(Ind)。此外,在穩健性檢驗中,本文還用到的變量包括:信息不對稱程度(Asy)、是否二職合一(Dual)、機構投資者持股比例(Insti)、獨立董事比例(Inp)、董事會規模(Bsize)、可操縱性盈余(Da)、會計穩健性(Cscore)。具體變量說明見表1。

(三)模型設計

為了檢驗本文的假設H1,具體采用模型(6):

模型中因變量是指股價崩盤風險,主要用NRS和DU兩個指標來衡量。自變量是第t年上市公司的股價同步性。cvariablest是本文中的控制變量,Year和Ind分別控制年度和行業。根據假設H1,β1的系數為正。

為了驗證本文的假設H2和H3,在影響機制的分析中,本文按照信息不對稱程度高低、公司內外部治理水平高低(是否二職合一、獨立董事比例高低、機構投資者持股比例高低)對樣本進行了分組檢驗。

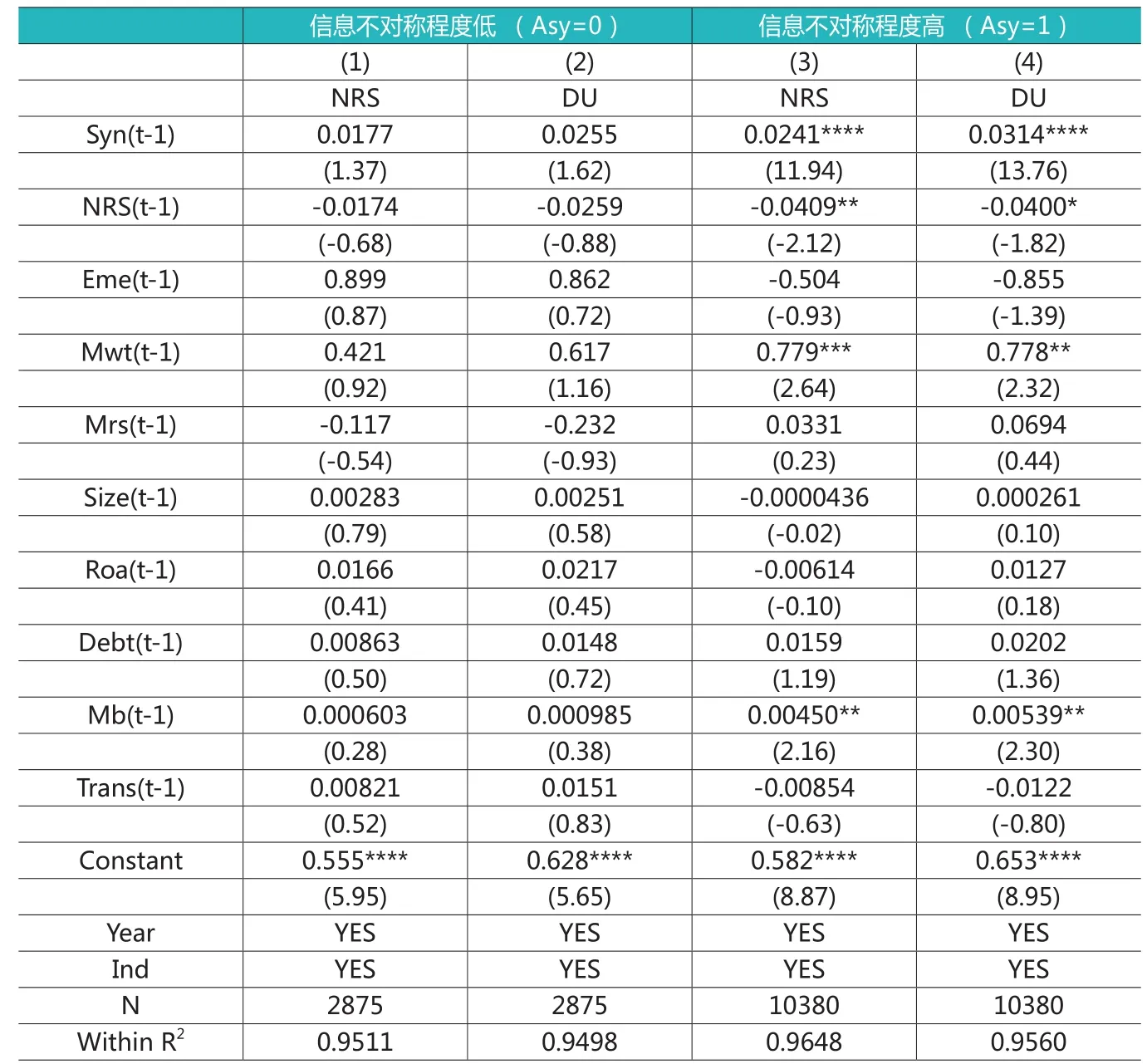

表6 分組檢驗結果(信息不對稱程度高低分組)

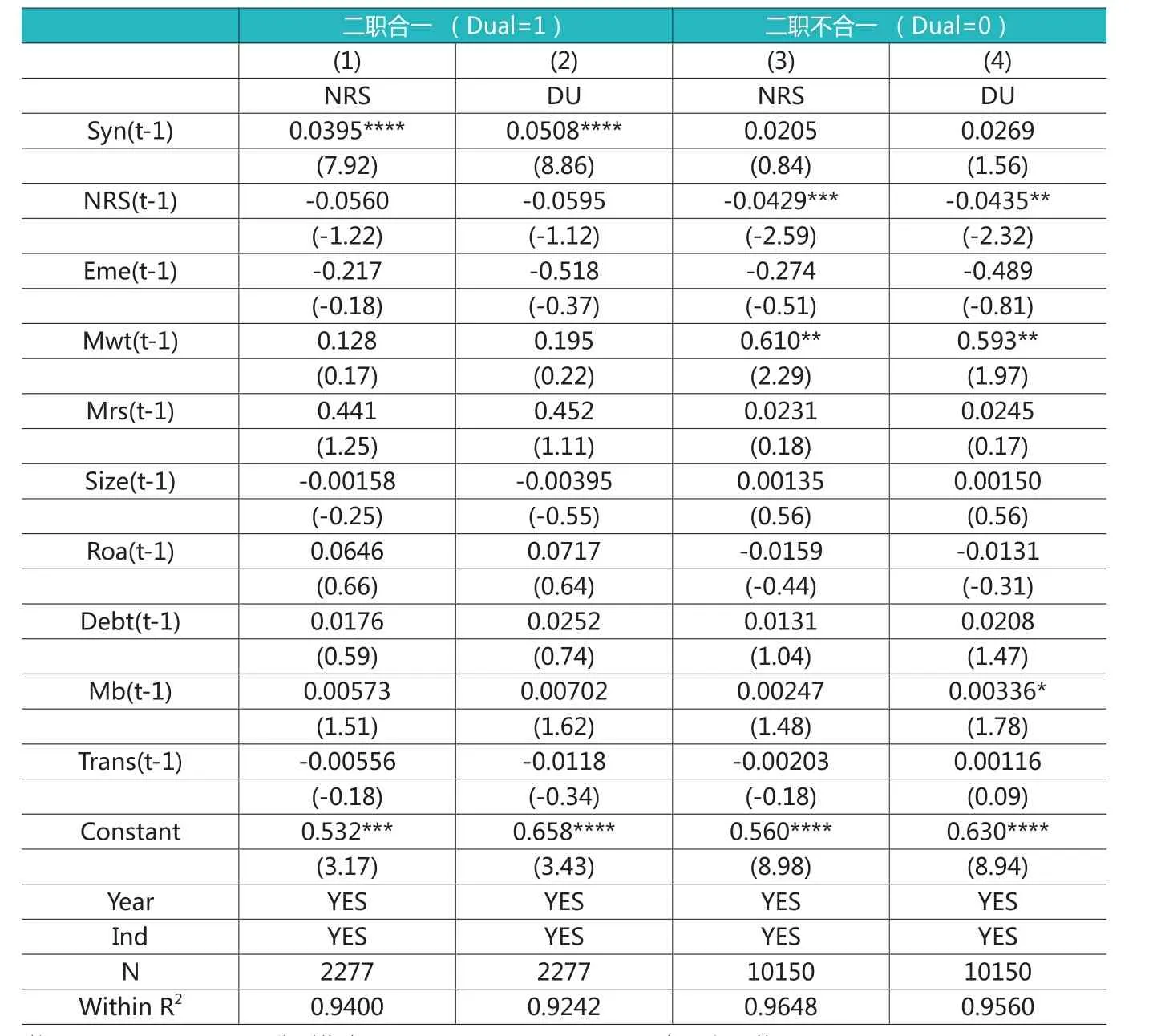

表7 二職合一分組檢驗

四、實證結果

(一)描述性統計分析

描述性統計結果顯示:股價崩盤風險的兩個指標NRS和DU的均值分別為-0.281和-0.218,與已有研究結果非常接近(許年行等,2012;王化成等,2014)。上市公司股價同步性的均值為-0.822,與朱紅軍等(2007)、王亞平等(2009)的研究結果類似。其他變量的描述性統計結果都在合理范圍之類。

(二)相關關系分析

表3是各變量之間的相關關系結果,下三角是Pearson相關系數,上三角是Spearman相關系數。NRS和DU的相關系數超過0.92,且在0.01水平上顯著,說明股價崩盤風險兩個指標的數值比較一致。同時,在不考慮其他因素的影響下,股價同步性(Syn)與股價崩盤風險的兩個指標在0.01水平上顯著正相關,支持假設H1,而其他控制變量至少在0.1水平上與股價崩盤風險的兩個指標顯著相關。

(三)回歸分析

回歸分析的結果見表4,模型(1)和(3)是單獨納入股價同步性時的回歸結果,說明無論采用NRS還是采用DU,股價同步性與股價崩盤風險在0.001水平上都顯著正相關;模型(2)和(4)是納入相關控制變量后的回歸結果,顯示股價同步性與股價崩盤風險在0.001上顯著正相關。控制變量中,與滯后一期的股價崩盤風險NRS(t-1)在0.01水平上顯著負相關,與滯后一期的平均周收益率Mwt(t-1)在0.01水平上顯著正相關,與滯后一期的市值賬面比MB(t-1)在0.1水平上顯著正相關,這些結論與已有研究結果(Kim等,2011;許年行等,2012;王化成等,2014)基本一致。總之,在控制相關變量后,股價同步性與股價崩盤風險顯著正相關,支持假設H1。

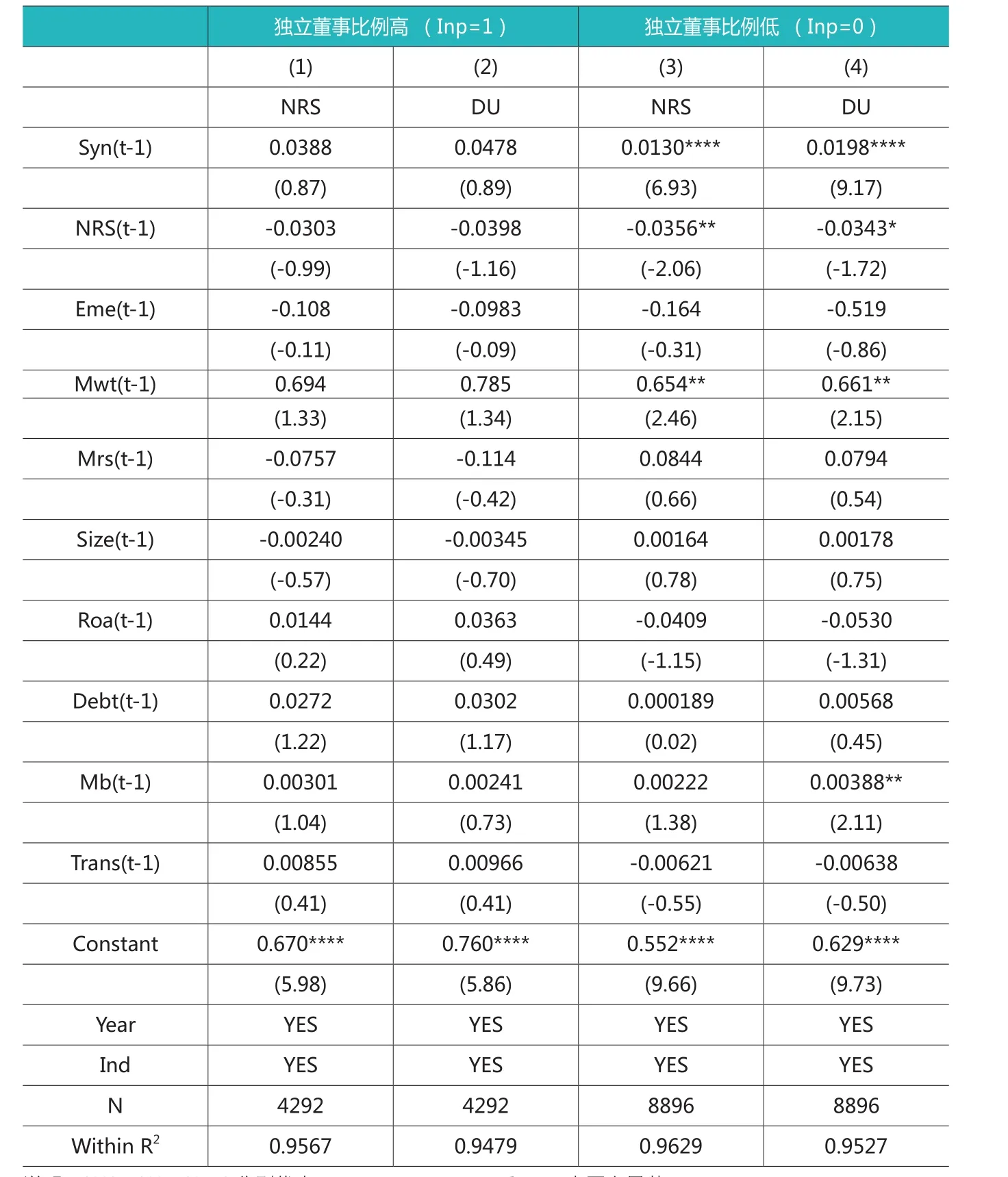

表8 獨立董事比例分組檢驗

(四)進一步分析

同時,股價同步性在不同企業性質和不同業績的公司中可能存在差異,因此,本文繼續按照企業性質、業績好壞對樣本進行分組檢驗,具體結果見表5。結果顯示:在國有企業和業績較差的樣本組中,股價同步性與股價崩盤風險顯著正相關。一方面說明國有企業中股價同步性比非國有企業更高(王艷艷等,2013),也說明上市公司業績較差的時候,其股價同步性更高(金智,2010)。

五、影響機制分析

(一)信息不對稱程度的檢驗

根據股價崩盤風險的影響路徑分析,上市公司信息不對稱程度太高可能會導致股價崩盤風險(Jin和 Myers,2006;Hutton等,2009)。因而,本文根據相關研究,用修正Jones模型殘差的絕對值(Trans)來衡量公司信息不對稱程度。當Trans大于等于年度--行業中位數(或均值)時,取值為1,即Asy=1。否則Asy=0,根據Asy的值將樣本分為兩組,重新驗證股價同步性與股價崩盤風險的相關關系,結果見表6。研究結論顯示:信息不對稱程度較高的樣本組中,股價同步性與股價崩盤風險顯著正相關,而信息不對稱程度較低的樣本組中,兩者的正相關關系并不顯著,與前人研究結果基本一致(Kim等,2011;王化成等,2015),支持假設H2。

(二)內外部治理水平的檢驗

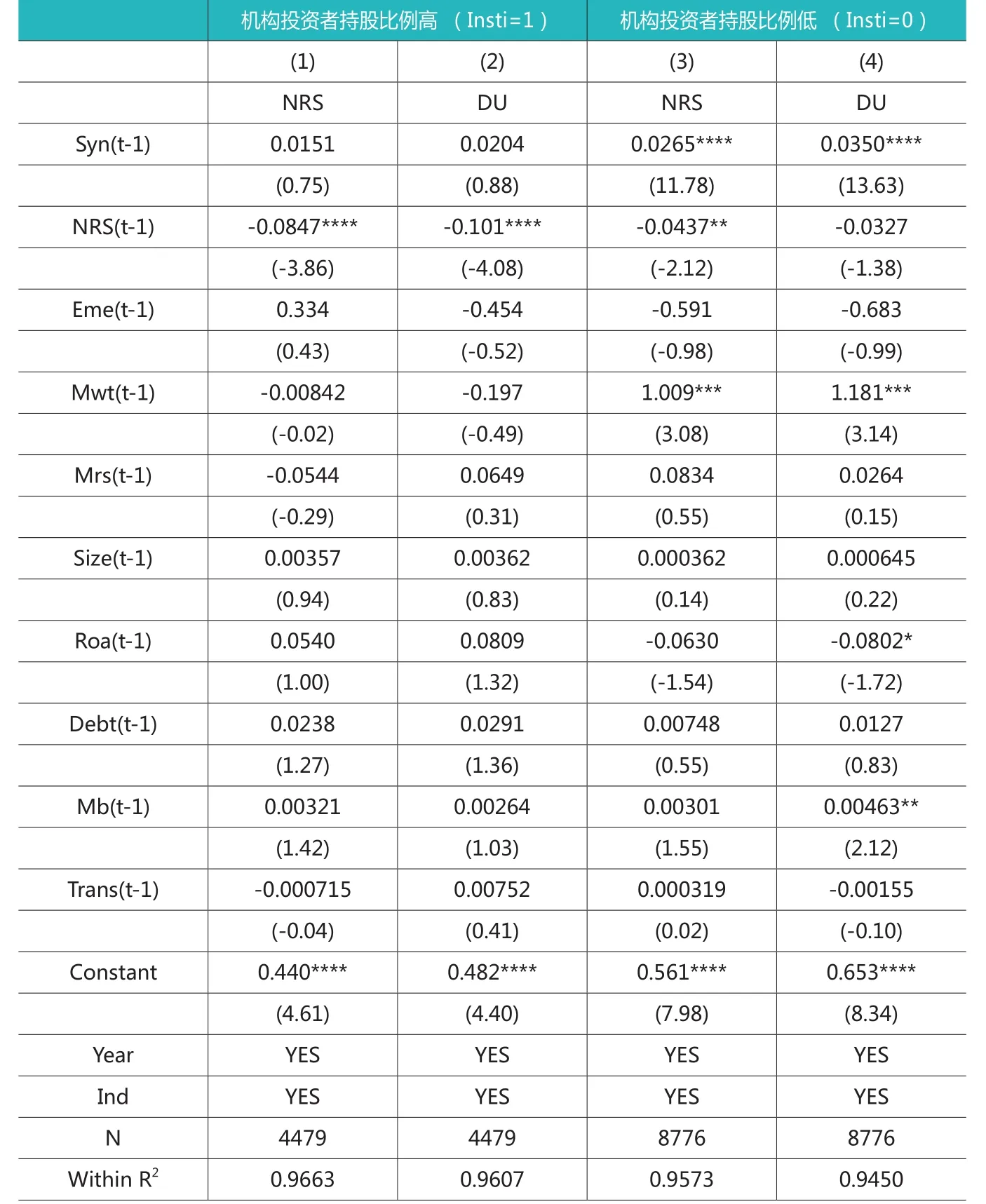

已有研究表明:公司的內外部治理水平越低,股價同步性越高,如:二職合一、獨立董事比例高低、機構投資者持股比例高低等(高鳳蓮和王志強,2016; 葉康濤等,2007)。表7至表9是按照是否二職合一、獨立董事比例高低、機構投資者持股比例高低進行分組檢驗的結果。

表7中的結果顯示:二職合一時,股價同步性與股價崩盤風險在0.001水平上顯著正相關,而二職不合一時,兩者關系并不顯著。說明當二職合一時,公司的治理水平較低,股價同步性越高,從而促進了股價崩盤風險。表8的結果與表7類似,顯示獨立董事比例越低時,股價同步性與股價崩盤風險在0.001水平上顯著正相關,而獨立董事比例較高時,兩者關系并不顯著。表9的結果和表7、表8類似,顯示機構投資者持股比例較低時,股價同步性與股價崩盤風險在0.001水平上顯著正相關,而持股比例較高時,兩者關系并不顯著。綜述所述,在公司內外部治理水平較低時,股價同步性與股價崩盤風險顯著正相關,當公司外部治理水平較高時,兩者關系并不顯著。說明股價同步性可能通過公司內外部治理水平影響股價崩盤風險,支持假設H3。

六、穩健性檢驗

1.內生性問題

模型中公司業績、市值賬面比會影響到股價同步性,也會影響到股價崩盤風險,因而模型可能存在內生性問題,盡管模型都采用滯后一期的變量值。借鑒已有研究(Kim等,2011;沈華玉等,2017),本文采用年度行業(Synyi)和年度地區(Synyr)中其他公司的股價同步性的均值,作為本公司股價同步性(Syn)的工具變量。之所以選取這兩個變量作為工具變量,因為它們滿足兩個條件:第一,相關性。由于同行業或同地區的上市公司在外部環境、行業特性等方面具有較高的相似度,因此,年度行業和年度地區的股價同步性均值與本公司股價同步性有較高的相關性。第二,外生性。目前,還沒有證據表明年度行業和年度地區股價同步性均值會影響本公司的股價崩盤風險。

表9 機構投資者持股比例

工具變量--固定效應模型的兩階段回歸結果顯示(限于篇幅,本部分穩健性檢驗結果未列示。下同),公司股價同步性與年度行業及年度地區其他公司股價同步性均值在0.01水平上顯著正相關,符合相關性原則。股價崩盤風險兩個指標NRS和DU的第二階段回歸結果顯示:股價同步性與股價崩盤風險顯著正相關。工具變量--差分模型的兩階段回歸結果,與固定效應模型的結果類似。同時,一系列的輔助檢驗顯示:工具變量不存在識別不足、弱工具變量和過度識別等問題,說明工具變量選取合適。綜上所述,采用工具變量兩階段回歸的方法,本文的結論仍然穩健,支持假設H1。

2.進一步控制其他因素的影響

考慮到可能由于遺漏變量導致本文結論不穩健,本文參考已有研究(Kim等2016,王化成等,2015),在原有模型中加入可能影響股價崩盤風險的多組變量,包括會計穩健性(Cscore)、是否二職合一(Dual)、董事會規模(Bsize)、獨立董事比例(Inp)。其中,會計穩健性指標根據Khan和Watts(2009)的定義計算而來。結果顯示:股價同步性與股價崩盤風險的兩個指標仍然顯著正相關,會計穩健性、董事會規模和獨立董事比例與股價崩盤風險沒有顯著的相關關系,而二職合一在0.1水平上與股價崩盤風險顯著負相關,與王化成等(2015)結果一致。綜上所述,在進一步加入會計穩健性、公司治理等相關變量后,本文結果仍然穩健。

3.構建子樣本

為了減少由于樣本偏差對研究結果帶來的影響,本文構建了一個子樣本,剔除所有創業板的公司,對模型進行重新檢驗,剔除變量值缺失后,共有12517個年度--公司觀測樣本。創業板上市公司在股權結構、上市條件、監管制度、財務信息都與其他上市公司存在一定的差異(李維安等,2013),因而,其股價同步性對股價崩盤風險的影響與其他上市公司也可能存在差異。回歸結果顯示,在子樣本中,股價同步性與股價崩盤風險仍然顯著正相關,本文結論仍然穩健。

4.固定效應模型和差分模型

為了減少公司個體因素對研究結論的影響,本文繼續使用固定效應模型和差分模型進行檢驗,結果顯示:股價同步性與股價崩盤風險的兩個指標在0.001水平上顯著正相關,說明在控制個體差異影響后,本文結論仍然穩健。

5.雙重聚類調整

為了減少模型的自相關和異方差等問題,根據已有研究,本文按個體和年度兩個方面進行雙重聚類調 整(Petersen,2009;Kim 等,2011),結果顯示:股價同步性與股價崩盤風險的兩個指標在0.05水平上仍然顯著正相關,本文結論仍然穩健。

6.組間效應模型和隨機效應模型

本文正文中的模型均采用固定效應模型,為了驗證結果的穩健性,本文還采用組間效應模型和隨機效應模型進行回歸,結果顯示:股價同步性與股價崩盤風險的兩個指標在0.001水平上顯著正相關,說明本文結果并不受到模型選擇的影響。

七、研究結論與啟示

本文以2003-2017年我國上市公司為樣本,考察了股價同步性與股價崩盤風險的關系,結果發現:股價同步性與股價崩盤風險顯著正相關,在進行各種穩健性檢驗后,本文的研究結論仍然成立。在企業性質和業績分組檢驗中,本文發現:國有企業樣本組和業績較差的樣本中,兩者之間的正相關關系更加顯著。而在進一步分析中,本文發現公司內外部治理水平較差、信息不對稱程度較高的樣本組中,兩者之間的正相關關系更加顯著。

本文考察了股價同步性對股價崩盤風險的影響,研究結果主要有以下幾個方面的啟示:

第一,信息不對稱程度較高、國有企業、業績較差的上市公司,股價同步性與股價崩盤風險正相關關系更加顯著。因而,監管部門應該加強對上市公司信息披露水平的監管,通過合理的法律法規和制度設計來減輕國有企業的股價同步性。

第二,在公司內外部治理水平較差時,公司股價同步性越高,從而影響股價崩盤風險,因而,監管層、上市公司如何提升內外部治理水平變得必要且重要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32