鈷:只有反彈 沒有反轉

2019-10-21 08:38:22韋順

股市動態分析 2019年32期

關鍵詞:資源

韋順

最近市場除了華為概念、5G等科技板塊表現火爆外,鈷概念也令人印象深刻,其上漲的導火索是全球最大鈷礦被暫停開采。有了引爆點,鈷還被發掘出兩個上漲邏輯:一是鈷價已經連續跌了一年有余,目前接近成本線,本身價格低位;二是下游新能源汽車高增長以及5G手機更新換代帶來新需求。三條邏輯并舉,所以市場對鈷價上漲預期非常強烈。

但我們看來,本輪鈷價只有反彈,沒有反轉邏輯。一方面,鈷巨頭有控盤的能力,但整個鈷資源的供給已與2016年-2017年那一輪上漲不同。另一方面,動力電池高鎳趨勢不可逆轉,5G帶來的換機需求不足以支撐鈷價反轉。

嘉能可關停全球最大鈷礦

與鋰礦不同,鈷礦的集中度更高,廠商對鈷價具備較強的把控能力。按產量算,嘉能可、洛陽鉬業和歐亞資源三者的市占率就已超過40%,其中嘉能可的產量市占率最高,2015年-2017年自產鈷產量分別為2.3萬噸、2.8萬都和2.7萬噸,全球市占率為20.9%、23.5%和21%,在鈷貿易方面更是絕對的龍頭,約占全球份額三分之一。

受剛果各種稅費上漲、鈷價下跌以及氧化礦資源開采殆盡等多因素影響,近期嘉能可計劃在2019年年底開始對全球最大的Mutanda進行停產維護,停產時間可能長達2年。Mutanda是全球最大的鈷礦,2018年產量約為2.7萬噸,占全球供給約20%,該礦停產勢必對鈷礦行業產生深遠影響,預計將導致行業供給收縮17%。

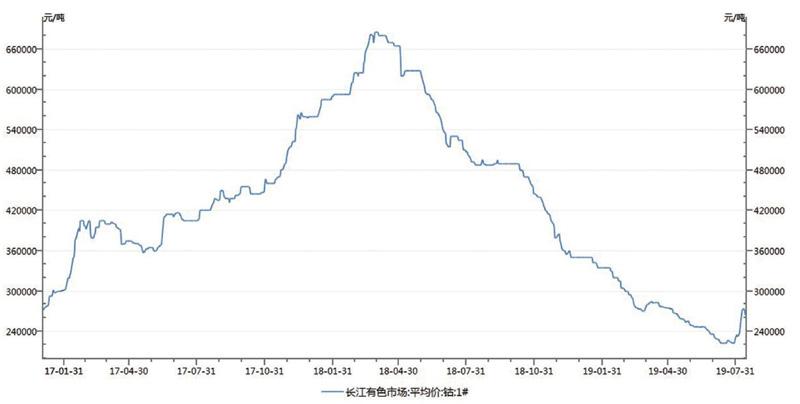

突如其來的供給收縮預期成為鈷價觸底反彈的導火索。數據顯示,長江有色市場的鈷平均價格8月以來短短兩周累計漲幅達到17%,大有重演上一輪漲價潮(2016年-2018年Q1)的跡象。

供需環境已不同

供給端收縮,加上5G手機換機潮以及鈷價逼近廠商成本線等理由,于是有機構開始鼓吹,鈷價格迎來反轉行情。但我們認為,現在的供需環境跟上一輪大有不同。

從供給端看,上一輪漲價潮時,全球鈷供給量處于低位。一方面,鈷新增產能很少,2017年全球主要礦山除了ETOILEMINE的4500噸產能計劃投產,基本上再無新增產能。另一方面,剛果由于總統任期延期爆發沖突、手抓礦及出口禁令等問題,部分礦產開采受到影響。剛果是全球鈷礦儲備最豐富、出口最大的國家,國內每年約80%-90%的鈷原料來自于剛果。受政治事件影響,2016年剛果鈷產量只有7萬噸,同比下降6%,2017年事件影響加劇,國內鈷精礦進口量同比大幅下降33%,從剛果進口的鈷精礦同比降幅為25%。

從需求端看,當時鈷也正好撞上兩個風口:一個是新能源汽車爆發式增長;另一個是三元電池占比提升。2015年-2017年新能源汽車銷售量翻了3倍有余。而在補貼逐年退坡背景下,整車廠為了拿到更高補貼,三元電池替代磷酸鐵鋰逐步成為行業新貴,2016年三元電池在動力電池中占比為22%,2017年達到44%,到了2018年提升至56%。整體而言,上一輪是需求和供給雙輪驅動。

而本輪上漲潮的背景不同,其一,新增產能多,供給過剩。2016年-2017年的暴利催生了過多的新增產能,2018年單單嘉能可KCC項目、歐亞資源、華友鈷業、華剛礦業等廠商新增產能就超過2.5萬噸,2019年預計新增1.8萬噸。即便剔除掉嘉能可的產能,全球鈷供給仍然過剩;

其二,鈷需求量預期弱化。需求端是投資中最難預測的點,尤其是量化它,但模糊的正確總比精確的錯誤好。從趨勢上看,2018年全球鈷需求量為13萬噸,同比增長8.1%,增勢不錯,但下游兩大領域的需求預期在弱化。

新能源汽車方面,從以前的333轉到523再到622,最后到811,鈷的使用量一路在降低。理論上講,生產一噸的NCM523和NCM811,鈷需求量分別為122KG和61KG,相差一半,未來鈷可進一步降到0.5,還能再降一半。目前主流已開始從NCM523過渡到NCM622,NCM811也已推出,動力電池高鎳趨勢不斷強化。

3C電子方面,3C消費電子用鈷量占比接近50%,但2018年智能手機、平板電腦、筆記本電腦等領域的出貨量均有所下滑,對鈷的需求基本持平,2019年一季度上述領域的數據延續下滑趨勢,3C消費電子的景氣高點已過已是行業共識。至于5G手機更新潮,5G手機確實已經出了,但5G的建設周期相比4G更長,會有個循環漸進的過程,而且在流量費用還沒有達到平價時,5G對物聯網等產業的意義大于對個人消費者的意義,現在說5G手機更新潮來臨為時尚早。

綜合來看,本輪鈷價上漲只是反彈,類似上一輪漲幅超2倍的可能性微乎其微。

主要鈷概念股分析

雖然我們對鈷價的判斷是只有反彈,沒有反轉。但從投資角度看,并不意味著短期鈷概念股就不能炒作。A股中鈷概念標的不多,主要有華友鈷業、寒銳鈷業、洛陽鉬業、格林美、道氏技術、西部資源、合縱科技、鵬欣資源等,其中主業清晰且聚焦鈷業的只有華友鈷業、寒銳鈷業和洛陽鉬業。

寒銳鈷業是彈性十足的冶煉龍頭,目前擁有1500噸鈷粉、5000噸氫氧化鈷的產能,此外還有在建的3000噸鈷粉以及5000噸電解鈷,兩個項目將在今明兩年陸續投產,對業績有較高的提升效應。申萬宏源測算,在電解銅維持平價的基礎上,鈷價格若能上漲至35萬/噸,則業績有望上漲至7億元。寒銳鈷業的最大優勢是流通盤低,三者中它的股價彈性是最好的,很適合短期炒作。

圖:2017年以來鈷價格變化

數據來源:Wind

與寒銳相比,華友鈷業的鈷儲備規模要大許多,公司擁有Kambobe、Shonkole等多座礦山,合計鈷儲備約7.04萬噸,通過收購NZC和Lucky Resources的股權,權益鈷量高達4.5萬噸,此外,公司還握有6萬噸紅土鎳濕法項目,對上游資源的把控能力極強。華友還是業內唯一一家全產業鏈布局的企業,中游擁有龐大的冶煉產能,產能約為2.49萬噸。2014年公司開始拓展下游鋰電材料業務,不僅斬獲了SDI、LG化學等多家電池廠訂單,還打進到特斯拉的儲能產業鏈中,明年產能全部投產后,預計三元前驅體產能將超過10萬噸,穩居行業前列。

三只標的中,洛陽鉬業其實是規模最大的鈷礦企業,旗下的Tenke礦已探明鈷資源量高達222萬噸,是全球第二大銅鈷礦。公司是典型的機構票,股價彈性最弱,但目前PB估值已經跌至2倍,為上市以來最低位,或許是個不錯的長線介入時機。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44