基于DEA模型的ETF與其他開放式基金績(jī)效比較研究

2019-10-16 05:36:24閆屹馮欣海唐禎禎

河北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)

2019年3期

關(guān)鍵詞:績(jī)效評(píng)價(jià)

閆屹 馮欣海 唐禎禎

摘 要:中國(guó)ETF與國(guó)外市場(chǎng)相比還處于初級(jí)階段,尚未被投資者廣泛接受和認(rèn)可。在國(guó)內(nèi)外基金績(jī)效評(píng)價(jià)研究的基礎(chǔ)上,將傳統(tǒng)的基金績(jī)效評(píng)價(jià)方法、主成分分析法與DEA模型相結(jié)合,構(gòu)建了針對(duì)于開放式基金的績(jī)效評(píng)價(jià)體系。選取了三種不同市場(chǎng)行情的樣本區(qū)間(牛市、熊市和震蕩市),對(duì)不同行情下ETF和其他類型股票型開放式基金的業(yè)績(jī)進(jìn)行比較。豐富了基金績(jī)效評(píng)價(jià)理論,并為投資者、基金管理人以及監(jiān)管機(jī)構(gòu)提供建議,以期促進(jìn)和發(fā)展中國(guó)ETF市場(chǎng)。

關(guān)鍵詞:ETF,開放式基金,績(jī)效評(píng)價(jià), DEA模型

中圖分類號(hào):F830.91 文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1005-6378(2019)03-0051-10

DOI:10.3969/j.issn.1005-6378.2019.03.009

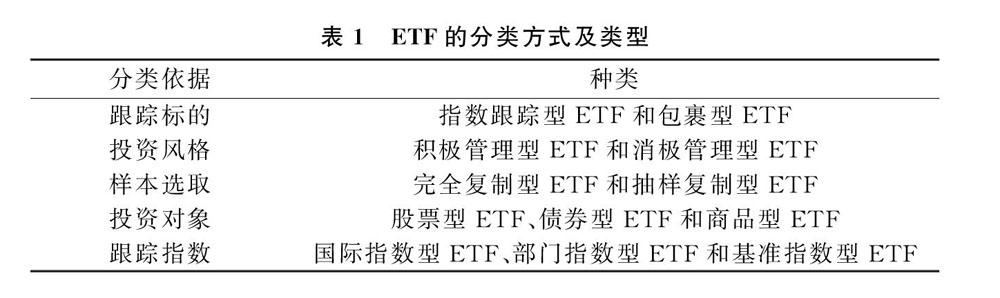

交易型開放式指數(shù)基金(Exchange Traded Funds,ETF),以下均簡(jiǎn)稱ETF。ETF既能在一級(jí)市場(chǎng)申購贖回,又可在二級(jí)市場(chǎng)買賣交易,具有極佳的復(fù)制指數(shù)效果、較強(qiáng)的流動(dòng)性、低廉的交易成本并且買賣方式十分簡(jiǎn)便。除此之外,它還擁有被動(dòng)型指數(shù)基金所不具備的套利機(jī)制等特點(diǎn),自其在美國(guó)市場(chǎng)上推出后便吸引了眾多投資者,在資本市場(chǎng)上取得重大成功。

2004年11月,華夏上證50ETF的推出標(biāo)志著中國(guó)ETF的誕生,但是誕生后的前5年間,從掛牌交易的總數(shù)和贖回的基金份額來看,發(fā)展緩慢且不被中國(guó)投資者所認(rèn)可和接受。5年間,只有5只ETF在滬深兩市掛牌交易,而且自從開放申贖以來,基金份額不增反降,投資者進(jìn)行大量贖回。這種情況從2009年起發(fā)生轉(zhuǎn)變,隨著ETF被投資者所熟知、基金管理人業(yè)績(jī)的改善以及監(jiān)管部門金融創(chuàng)新舉措的不斷推出,ETF在產(chǎn)品種類數(shù)量、基金份額以及投資者結(jié)構(gòu)等方面都有了長(zhǎng)足發(fā)展。……

登錄APP查看全文

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國(guó)博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場(chǎng)周刊(2017年1期)2017-02-28 14:13:37

現(xiàn)代教育技術(shù)(2016年4期)2016-12-01 05:51:49

中國(guó)商論(2016年33期)2016-03-01 01:59:53

中國(guó)工程咨詢(2016年9期)2016-02-13 03:12:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

經(jīng)濟(jì)與管理(2015年4期)2015-03-20 14:15:27

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:26