國內核苷(酸)類抗乙肝病毒藥物專利及市場分析

2019-10-16 07:08:34王海翔潘裕生張金梁

科技經濟市場 2019年8期

王海翔 潘裕生 張金梁

摘 要:乙型肝炎(乙肝)病毒感染是病毒性肝炎的主要致病因素,繼而引起肝硬化、肝癌,嚴重者危及生命。中國作為全球乙肝感染大國,雖然疫苗使用非常成功,但由于人口基數大,既往感染率高等原因,乙肝病毒攜帶率及乙肝發(fā)病率均處于高位水平。針對具有一定指征的病毒性肝炎,在臨床上采用抗病毒治療具有很好的療效。抗乙肝病毒藥物主要有干擾素和核苷(酸)類藥物,而核苷(酸)類抗乙肝病毒藥物在臨床上應用較多,市場占比大。基于此,本文對國內核苷(酸)類抗乙肝病毒藥物專利及市場進行分析,為相關醫(yī)藥企業(yè)市場決策提供參考。

關鍵詞:乙肝;核苷(酸)類藥物;專利;市場

乙型肝炎病毒(hepatitis B virus,HBV)是引起乙肝的病原體,乙型病毒性肝炎(viral hepatitis type B)是由HBV引起的以肝臟病變?yōu)橹鞯囊环N傳染病,主要傳染途徑包括母嬰傳播、血液傳播和性傳播。感染HBV后可導致慢性肝炎、肝硬化、肝癌,HBV感染已經是最嚴重的全球性的公共衛(wèi)生問題之一。自1998年,葛蘭素史克(GSK)公司研發(fā)的第一個核苷類似物藥物拉米夫定上市以來,核苷(酸)類抗HBV藥物取得了蓬勃的發(fā)展,一系列高效的抗HBV藥物被用于臨床,主要包括拉米夫定、阿德福韋酯、恩替卡韋、替比夫定、替諾福韋、丙酚替諾福韋等,對全球抗擊乙肝,徹底消除乙肝具有重要意義。隨著中國醫(yī)藥產業(yè)的不斷發(fā)展,一大批進口原研藥及國內本土仿制藥紛紛上市,核苷(酸)類抗HBV藥物的專利和市場格局也發(fā)生了一定變化。

1 國內乙肝流行病學

HBV感染呈世界性流行,但不同地區(qū)HBV感染的流行強度差異很大。據世界衛(wèi)生組織報道,全球約20億人曾感染HBV,其中2.4億人為慢性HBV 感染者[1]。每年約有65萬人死于HBV感染所致的肝衰竭、肝硬化和肝癌[2]。我國肝硬化和肝癌患者中,由HBV感染引起的比例分別為60%和80%。2006年全國乙型肝炎血清流行病學調查表明,我國1-59歲一般人群HBsAg攜帶率為7.18%。2014年中國疾病預防控制中心對全國1-29歲人群乙型肝炎血清流行病學調查結果顯示,1-4歲、5-14歲和15-29歲人群HBsAg檢出率分別為0.32%、0.94%和4.38%[3]。自1992年,國家把乙肝疫苗納入計劃免疫管理,所有新生兒接受乙肝疫苗之后,新生兒感染率大幅下降。從近十年的乙肝報告發(fā)病數來看,我國乙肝發(fā)病報告數仍有上升趨勢。2008年至2018年我國乙肝報告發(fā)病數見圖1。

2 專利分析

由中華醫(yī)學會肝病學分會和感染病學分會共同發(fā)布的《慢性乙型肝炎防治指南》(2015年版)提出的乙肝治療目標為:最大限度地長期抑制HBV復制,減輕肝細胞炎性壞死及肝纖維化,延緩和減少肝功能衰竭、肝硬化失代償、HCC及其他并發(fā)癥的發(fā)生,從而改善生活質量和延長生存時間。推薦的核苷(酸)類藥物包括:拉米夫定、阿德福韋酯、恩替卡韋、替比夫定、替諾福韋酯。五種藥物目前在國內均已上市,包括原研品種和國內仿制品種,因此不存在專利壁壘。值得關注的是,美國吉利德科學公司于2001年通過PCT途徑申請了替諾福韋艾拉酚胺的化合物專利,在全球范圍進行了化合物的保護,替諾福韋艾拉酚胺的化合物專利最早于2021年7月在中國到期。目前,替諾福韋艾拉酚胺在國內已獲得上市批件,通用名為富馬酸丙酚替諾福韋片(商品名:韋立得)。其專利情況也受到了廣泛關注,截止2019年6月,共檢索到國內發(fā)明專利66篇,國內對該品種關注最早的公司為四川海思科制藥有限公司,該公司替諾福韋艾拉酚胺富馬酸鹽晶型及其制備方法和用途(授權公告號:CN 105646584 B)及替諾福韋艾拉酚胺復合物及其制備方法和用途(授權公告號:CN 106414466 B)專利已經授權。其它具有該藥物授權專利的公司包括:杭州和澤醫(yī)藥科技有限公司、成都苑東藥業(yè)有限公司、廣州同雋醫(yī)藥科技有限公司、上海禮泰醫(yī)藥科技有限公司、福建廣生堂藥業(yè)股份有限公司等,專利具體情況見圖2。

3 上市情況分析

自1999年,拉米夫定(賀普丁)在國內上市以來,阿德福韋酯、恩替卡韋、替比夫定、替諾福韋酯等先后在國內上市。另外,吉利德最新抗HBV藥物于2016年11月以Vemlidy(韋立得)的商品名獲得FDA批準,是近10年來FDA批準的唯一一個乙肝藥物,該藥2016年12月在日本上市,并于2017年1月9日在歐洲獲批,2018年11月14日在國內獲批上市。目前,除丙酚替諾福韋外,其它各類抗HBV病毒藥物均出現了國內仿制藥,且部分廠家已先后通過了國內仿制藥一致性評價。國內抗HBV藥物上市情況見圖3。

4 市場分析

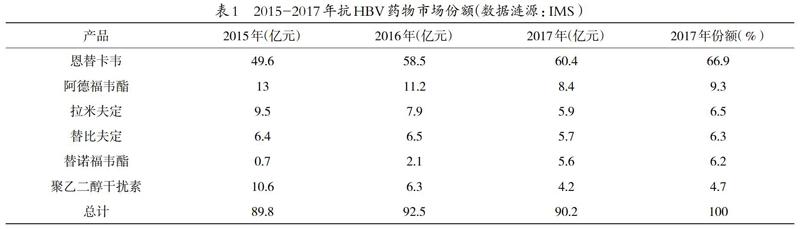

根據《2018年中國衛(wèi)生健康統計年鑒》數據顯示,病毒性肝炎無論在發(fā)病人數、發(fā)病率(1/10萬)、死亡率(1/10萬)等均居甲乙類法定報告?zhèn)魅静≈住?017年國內抗乙肝病毒藥物總體市場已達到150億元規(guī)模,其中在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端抗乙肝病毒(HBV)藥物銷售額已超過125億元。另外,由于國內醫(yī)療水平與發(fā)達國家尚有一定差距,乙肝治療費用較高等因素導致我國乙肝治療率較低,因此,未來抗HBV藥物市場仍然有巨大的發(fā)展空間。數據顯示,恩替卡韋占有半壁江山,超過了50%的市場占有率且有上升趨勢,同樣作為一線用藥的替諾福韋也增速明顯。阿德福韋酯、拉米夫定、替比夫定市場額度出現下降趨勢。抗HBV藥物市場份額見表1。

5 結論

隨著韋立得在國內上市,《EASL乙型肝炎診療指南》中的6個抗乙肝病毒藥物已全部進入中國臨床使用,這推動著國內乙肝治療市場的不斷洗牌,未來十年,中國仍將是乙肝用藥最大的市場。隨著仿制藥一致性評價工作的持續(xù)推進,將會有越來越多的企業(yè)加入到抗HBV市場競爭中。考慮到我國目前HBV攜帶者和乙肝發(fā)病者的存量較大,未來一定時間內,我國抗HBV用藥市場仍將快速增長。

參考文獻:

[1]OTT JJ,STEVENS GA,GROEGER J,et al. Global epidemiology of hepatitis B virus infection: new estimates of age-specific HBsAg seroprevalence and endemicity[J].Vaccine,2012,30(12):2212-2219.

[2]LOZANO R,NAGHAVI M,FOREMAN K,et al.Global and regional mortality from 235 causes of death for 20 age groups in 1990 and 2010:a systematic analysis for the Global Burden of Disease Study 2010[J].Lancet,2012,380(9859):2095-2128.

[3]王貴強,王福生,成軍等.慢性乙型肝炎防治指南(2015年版)[J].實用肝臟病雜志,2016,19(3):389-400.