基于SCP范式的我國天然氣產業困境分析及建議

2019-10-16 05:09:11孫美倫狄春玉

經濟研究導刊 2019年20期

關鍵詞:成本

孫美倫 狄春玉

摘 要:“缺煤少氣”是我國能源發展的現狀。我國的天然氣產業在不斷發展中,但仍存在一些問題和困境。SCP分析范式是針對某一產業的市場結構、市場行為和市場績效進行分析。通過運用SCP范式,總結出我國天然氣產業的現狀以及存在的五個問題:產業集中度過高、定價機制不合理、液化天然氣成本高、天然氣消費占比偏低。針對這些問題,從資源開發、法律、技術、市場幾個角度提出推動我國天然氣產業發展的措施與建議。

關鍵詞:天然氣產業;市場;成本

中圖分類號:F42? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2019)20-0043-03

引言

能源為國家經濟和政治水平的發展提供原動力。隨著國際原油價格的不斷走高,各國政府都認識到能源的緊張現狀和尋找經濟型替代能源的必要性。在如今“談霾色變”的社會,天然氣因其“熱值較高”和“污染較低”的優勢展現出巨大的發展潛力。為了進一步促進天然氣產業的發展進步,我國政府近年來出臺了很多促進天然氣產業發展的政策方針,使天然氣產業總體水平得到提高。但我國天然氣資源比較匱乏,天然氣在能源消費中的占比偏低,且天然氣產業與發達國家相比一直存在很大差距,天然氣產業面臨的困境急需得到解決。

一、我國天然氣產業的SCP分析

(一)天然氣產業的市場結構分析

1.天然氣市場存在壟斷局面。判斷天然氣行業的壟斷程度,本文取CR8指標。經濟學家貝恩把行業市場結構大致分為以下幾種:絕對壟斷型(CR8≥70%)、高度壟斷型(40%≤CR8<70%)、高度競爭型(20%≤CR8<40%)、完全競爭型(CR8<20%)[1]。

采用市場集中度指標觀察我國天然氣生產環節的壟斷情況。在我國國內擁有天然氣開發資質的企業有四家,分別是中石化、中石油、中海油和陜西延長石油,其中前三家企業利用國家政策的支持和生產技術的優勢,不斷擴大天然氣生產規模。近5年中石油的天然氣產量在國內天然氣總產量的占比超過六成,“三桶油”更是占了約90%。可以看出,在生產環節我國天然氣行業處于絕對壟斷型狀態(CR8≥70%)。

再來分析天然氣銷售環節的壟斷情況。我國天然氣銷售市場十分活躍,且隨著民營、港資和國資企業的不斷進入,如今國內天然氣銷售市場上已有200多家城市燃氣公司。2013年我國天然氣市場上前八家上市企業銷量之和占總銷量的比重超過40%,并于2015年時達到44%,且呈現出不斷上升的趨勢。由此可見,國內天然氣行業銷售環節處于高度壟斷型狀態(40%≤CR8<70%)。

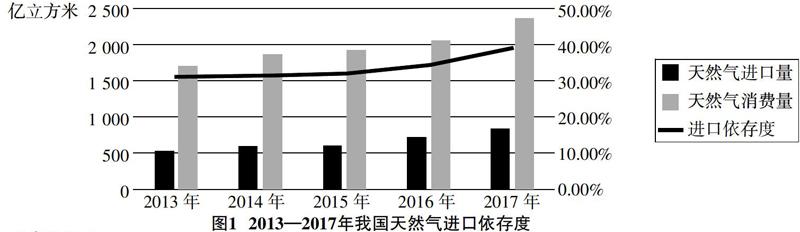

2.對外進口依存度較高。隨著“煤改氣”政策的不斷落實和環保的持續高壓,天然氣市場需求量迅速增加。我國天然氣資源本就比較貧乏,“氣荒”的出現加上消費需求量的不斷增長,我國天然氣對外進口依存度不斷提升。

可以看出,我國在2016年時進口天然氣733億立方米,2017年我國天然氣進口總量增長至926億立方米,天然氣對外依存度由2016年的34.3%迅速上升為 39%。2017年我國成為全球液化天然氣第二進口大國。國內天然氣主要有兩種進口途徑,液態天然氣主要依靠海上進口,氣態天然氣以陸上進口為主。西北部中亞管道、西南部中緬管道、東北中部俄管道是氣態天然氣的主要運輸管道。其中,俄管道現在仍在建設完善中,另外兩個都已開始運營,每年為我國輸送幾百億立方米的進口天然氣。

3.液化天然氣陷“高成本低利潤”尷尬處境。我國的液化天然氣產業經過多年的發展取得了一些進步。液化天然氣的成本主要由凈化成本、開采運輸成本構成,受宏觀環境的影響,近年來液化天然氣行業利潤增速很不樂觀。液化天然氣前期需要大量資金投入,而銷售領域的相關基礎設施建設卻跟不上,導致上游和下游發展不協調,企業遭受沖擊,液化天然氣行業面臨洗牌現象。主要體現在以下幾點:由于城市用戶和商業用戶消費量小,天然氣價格承受能力較差,液化天然氣下游市場得不到大規模推廣,需求量上不去;成本的增加和需求的萎靡使上游企業的利潤減少,以至有的企業倒掛經營;而設備廠商方面訂單量不樂觀,售貨不順暢,效益受損。

(二)天然氣產業的市場行為分析

1.城市天然氣管道等基礎設施建設需要政府再發力。城市管道為天然氣的安全高效使用提供了依托,也使得城市燃氣的利用更加便捷。管道建設是天然氣運輸和發展的必要條件。天然氣管道的建設與運營需要大量的資金,這是大多數天然氣企業無法負擔的。天然氣管道等基礎設施的建設需要我國政府的扶持,但總體而言政府對于天然氣管道的支持力度還是不夠。雖然近幾年各地區發展城市管道燃氣的政策已經出臺,但并沒有成立針對城市管道燃氣的專項資金項目,資金的投入跟不上成為這些政策的阻礙。

2.價格形成機制不合理。價格不僅是調節供需關系的有效途徑,而且是推動市場發展的重要因素。在我國,天然氣價格由發改委制定。“成本加成”法是現階段我國采用的天然氣定價方法,即天然氣的出廠成本加上合理的利潤作為天然氣的成本價。現如今我國經濟平穩運行,這種定價方法簡單易行,而且有利于調節剩余價值,促進我國天然氣在一個合理且穩定的出廠價格之下,①穩定國民經濟。但隨著我國經濟的發展和行業的進步,天然氣這種定價卻不利于市場調節作用的發揮,天然氣價格難以及時且靈活地反映市場實際供需情況,這在某種程度上也限制了天然氣企業生產轉型的積極性。

(三)天然氣產業的市場績效分析

1.天然氣產業發展較快,天然氣消費占比逐年升高

相對而言,我國天然氣產業發展起步比較晚,開始時我國的天然氣消費量一直比較低,作為一種高效安全的能源,近年來我國天然氣消費量迅速提升,天然氣產業不斷發展。我國于2004年建成第一個大規模天然氣管道——西氣東輸一線管道,由此進入了天然氣快速發展的新時期。我國天然氣消費規模不斷擴大,天然氣消費量持續增加。2017年我國天然氣消費2 373億立方米,2018年達到2 803立方米,且天然氣消費在一次能源消費中的占比不斷開高,2017年我國天然氣消費增量超過330億立方米。該增量超過前五年平均年增量的兩倍,且刷新了我國天然氣消費增量的歷史。②進入2019年,中國天然氣消費量有進一步上升趨勢。

2.農村還是以煤炭為主導,天然氣總體市場規模有待進一步提高。農村天然氣市場慘淡,一是由于天然氣價格偏高,相對于來說農村居民更容易接受煤炭;二是由于成本太高回收成本太慢,天然氣公司也不愿意把天然氣管道鋪設到農村;三是農村住戶分散,管道鋪設難,而且農村有木柴當燃料所以天然氣使用量也不很大;四是農村的管道和城市不同,排管在路邊沒有有保護,所以經常因為一些私人工程的原因管道保護得不到保障,維護成本高。

天然氣總體市場規模急需進一步提高。我國天然氣市場化尚處于初期階段,天然氣市場發展不成熟,壟斷狀態帶來的市場競爭不充分,定價機制也難以及時反映市場供需變化。市場化機制的不成熟也使天然氣企業難以獲得更多的社會資本。而且企業認知度較低,很多企業對天然氣的環保高效等優勢不夠了解,對于使用天然氣給企業帶來的利益也有所懷疑。這種不明確在某種程度上企業使用天然氣的意愿大打折扣,也使天然氣政策的推廣與實施更加困難。

二、促進我國天然氣產業發展的政策建議

(一)加大資源開發力度,統籌供需,保證天然氣供應

但隨著天然氣利用領域的增加和消費規模的擴大,需要進一步保障和穩定天然氣供應。世界天然氣儲量豐富,因此,我國既要加大天然氣的開發力度,又要深化供給側改革,統籌供需,建設多元化供應渠道,走出天然氣供應緊張的困境。

加大資源開發的力度,一方面要落實國內發展戰略,短期規劃與長遠規劃相結合,促進天然氣產能建設,滿足日益增長的天然氣產業發展需求;另一方面,要加大海外天然氣資源開發的投資力度,積極發展國際合作,采用多種途徑獲得國外資源,如投資開發氣田、長約進口、現貨貿易等。要充分利用“一帶一路”平臺,向東南亞、中亞、東非等地區延伸,和資源國建立持續穩定的合作關系。此外,風險意識是必須的,要研究國際天然氣市場的變化規律,提高供給側抗風險的能力。

統籌供需,做好銜接。供需平衡是資源發展的關鍵問題,在加大對天然氣資源勘探開發的同時,需要引導消費需求,促進天然氣產業供需協調發展。另外,國內各個地區要優化天然氣使用方式,對天然氣實現科學利用和有序調度。天然氣企業要加強年度天然氣生產和進口規劃,切實履行調峰供氣義務。此外,為及時發現供應風險并加以處理,天然氣的預警和監測機制尤為重要。

(二)完善相關法律法規,提升天然氣產業的戰略地位

完善天然氣法律法規制度。政府要規范管理全國的天然氣資源,加強宏觀調控體系建設,形成一個清晰合理的天然氣行業管理標準和企業技術標準。在法律方面,需要制定單獨的《天然氣法》。還要建立企業綜合考評制度,以提高運營效率。

提升天然氣產業的戰略地位。一是逐步實現天然氣體制改革,積極探索能源間的價格聯動機制,將天然氣與其他清潔能源之間的比價控制在合理范圍內,以規避逆替代所帶來的一系列環境問題。二是進一步提高天然氣在能源結構中的比重。天然氣是綠色低碳、安全高效的清潔能源,提高天然氣消費比重是解決生態環境問題的現實又有效的選擇。國家政府要按照合理的發展規劃與路徑,進一步提高天然氣的能源地位,逐步將天然氣發展為中國的主體能源之一。三是淘汰落后產能,將煤炭消費總量控制在合理范圍內,完善基礎設施以鼓勵農村使用天然氣,推進能源生產和利用方式的變革。

(三)加強輸氣管及儲氣系統建設,降低成本,拓展液化天然氣市場

隨著天然氣生產和消費的發展,輸氣管網等基礎設施仍難以滿足市場需求,成為制約天然氣發展的困擾。國家應該在天然氣輸氣管、儲氣庫建設上下工夫,在液化天然氣方面需要降低成本、拓展市場。

加快天然氣管網及儲氣系統系統建設。進一步增強天然氣干線管道的輸送能力,開拓更多天然氣輸送通道;國家政府方面要加大支持力度,加強天然氣儲存設施的投資,使更多的主體都可以依法平等參與天然氣儲氣設施的建設與運營。除此之外,要建設完備的地下儲氣系統,增強天然氣儲氣庫的供氣能力,為實現全國天然氣發展戰略打下堅實基礎。

在液化天然氣方面,加強貿易合作,促進投資。應篩選出一批天然氣資源條件較好的國家和地區,推動國內企業與這些國家相關項目達成長期貿易合作,實現這些項目的投資建設,同時努力掌握定價的權利,促進液化天然氣期貨等項目發展;對于政府而言,應積極鼓勵石油公司獲取海外天然氣資源,并給予更多稅收優惠和融資上的支持。此外,要處理好與傳統液化天然氣消費進口國的關系,例如日韓歐等,逐步產生協同力量,實現液化天然氣市場的持續穩健發展。

(四)建立科學合理的定價機制,解決氣價上漲帶來的電廠發電問題

“富煤貧氣”是我國存在的客觀實情。深入分析天然氣發電的成本,政府需要把發電成本與環境成本、社會成本加權綜合考慮,制定合理的聯動機制,從而真正解決氣價高帶來的發電問題。

改善天然氣的定價機制,改變當前以成本為基礎方法,需要從以下幾個方面的工作入手:其一,要組織制定標準。只有在同一標準的指導下,才能形成成熟有序的天然氣市場。其二要完善天然氣價格機制,使天然氣價格更充分地反映市場。天然氣價格管理政府和市場“兩只手”要共同發揮作用,僅僅靠市場來調節是不夠的,政府方面要注重宏觀調控,提高天然氣價格在能源市場上的競爭力。其三要研究天然氣與可替代能源的價格聯動關系,此基礎上頒布相應的價格對比標準,實現國內能源結構的優化調整。

(五)繼續健全天然氣市場,完善天然氣企業融資渠道,提高企業融資規模。

健全天然氣市場。一是要完善特許經營制度。完善特許經營權制度可以打擊燃氣企業的不正當競爭,從而幫助企業吸引更多的市場主體,打消運營中的顧慮。二是管輸業務和銷售業務分離。管銷售分離后,在購買市場上就可以直接和上游銷售企業談價格,這對于天然氣價格市場化改革的完善、促進天然氣市場的競爭十分有利。

完善天然氣企業融資渠道,政府應積極出臺相關政策,充分運用金融杠桿,制定利于天然氣企業融資的貸款機制,可以根據地區的不同分別采取適合本地區的財政措施。例如,可以實行初始投資、稅收減免、加速折舊等運營支持政策,這些政策適用于能源價格承受力強、經濟發展較好的地區。在經濟發展欠佳、污染嚴重和高排放的地區政府要增加補貼基金,鼓勵使用清潔能源,鼓勵通過多種有效途徑建設天然氣分布式能源項目。

此外,政府應簡化天然氣項目的行政審批事項,提供天然氣企業更加便捷的融資渠道,促進市場上不同資本主體公平競爭;建設天然氣利用項目投資信息相關的平臺,向社會公眾發布有效信息;鼓勵各類有實力、有資源的企業投入基礎設施與終端市場的建設運營工作。

參考文獻:

[1]? 顧海兵,李志云.國內天然氣行業壟斷程度研究[J].國家行政學院學報,2017,(4):121-127,148.

[2]? 徐楓,李云龍.基于SCP范式的我國光伏產業困境分析及政策建議[J].宏觀經濟研究,2012,(6):11-20.

[3]? 沈鑫,涂遠東,王軍,陳進殿.中國天然氣利用的戰略方向選擇及政策建議[J].國際石油經濟,2016,(10):69-78.

[4]? 田祥,陳云平.天然氣產業發展存在的問題及對策[J].財經界:學術版,2014,(7):81.

[5]? 趙雪梅,郭星.SCP范式下小額貸款公司的市場結構、行為與績效[J].財會月刊,2015,(32):100-103.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06