搜狐進化失敗

2019-10-12 07:15:54Eastland

商界評論 2019年7期

關鍵詞:百度

Eastland

2019年搜狐出師不利。財報顯示其Q1營收4.31億美元,同比下降5.2%(剔除匯率波動,同比增長1%)。財報發布后,搜狐股價從20美元跌至14美元以下,“殘余市值”僅5.4億美元,而2017年10月,其股價一度超過70美元。

新浪的營收也不理想。2018年Q1,新浪營收也只有4.75億美元,同比增幅7.8%。但新浪市值達28億美元(2018年2月,其股價一度超過120美元),是搜狐的5倍。

當年叱咤風云的“三大門戶”之二如今成營收增速減緩、股價低迷的難兄難弟。

從商業進化角度出發,在技術進步、社會變革、商業模式創新等諸多因素共同作用下,互聯網企業差不多3~5年就要進化一代。目前尚無可以解釋互聯網企業進化成敗因果的靠譜理論,新浪的進化雖談不上多么成功,但可以反襯搜狐多么不成功。

規模相近但市值懸殊

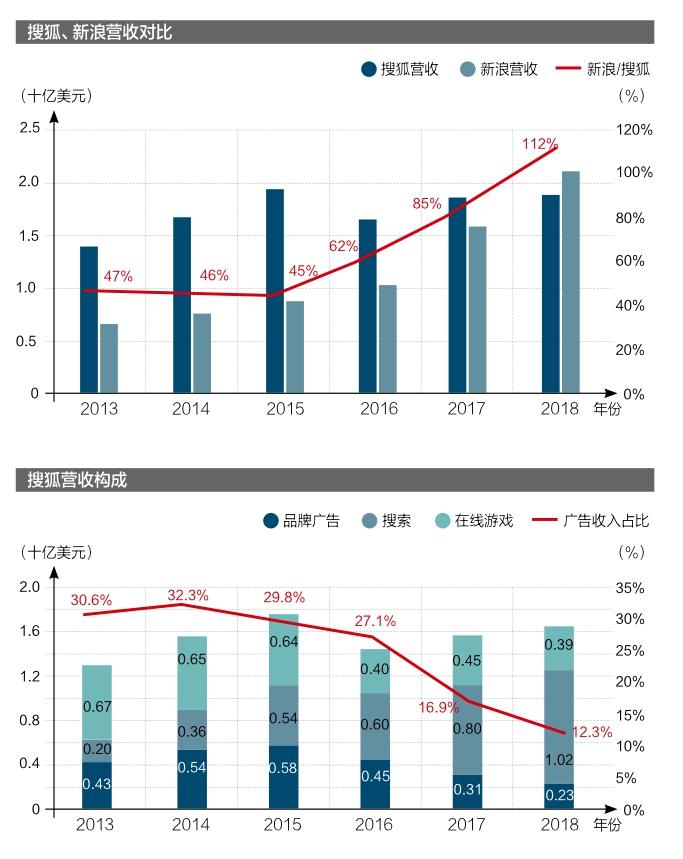

營收規模差距不大。最近5年,搜狐營收被困在16.5億~19.4億美元的“箱體”中,看不到突破跡象。但“老友”新浪直到2018年才反超搜狐:2017年搜狐、新浪營收分別為18.6億美元和15.8億美元,新浪相當于搜狐的85%;2018年,新浪營收21.1億美元,相當于搜狐的112%。這點差距無法得出“搜狐掉隊”的結論。

營收結構的演變路徑相似:門戶網站起家,廣告都曾是最主要的變現方式,但隨著收入的多元化,廣告收入占比逐年下降。2013年,品牌廣告在搜狐營收中的占比已降到30%;2018年,品牌廣告收入2.3億美元,在營收中占比跌至12.3%。

新浪的“根據地”也早已失守。2018年,新浪廣告收入為2.9億美元,在營收中的比重為13.8%。新浪、搜狐都已完成進化,當年作為起家的廣告業務在營收中的占比都降到1/8左右,且兩家營收金額也比較相近。

攜程、同程在風格迥異的資本市場上市,攜程盈利、同程虧損,但兩家公司市值所對應的市銷率卻是同一個數值。可見資本市場對營收的重視。但攜程、同程的故事卻沒有在新浪、搜狐身上重演。說明在投資人眼里,搜狐的進化與新浪相比有很大落差。一是搜狐毛利潤率不及新浪,二是搜狗撐不起門面。

以毛利潤率為標尺

當起家的業務收入增長乏力時,多元化、“下沉”、國際化是所有企業都會采取的應對措施。搜狐、新浪的多元化搞了不下10年,如今能在財報中單獨披露收入的是那些碩果僅存的業務。搜狐有搜索、游戲,新浪就只有微博。

評價多元化是否成功,可先看新業務貢獻了多少營收,特別是對互聯網公司,這點很重要。但公司是要賺錢的,只貢獻營收不貢獻利潤的業務歸根結底不是好業務。因此在評價企業多元化之時,舊業務、新業務及公司整體毛利潤率都是不可或缺的指標。

搜狐被“撞了一下腰”

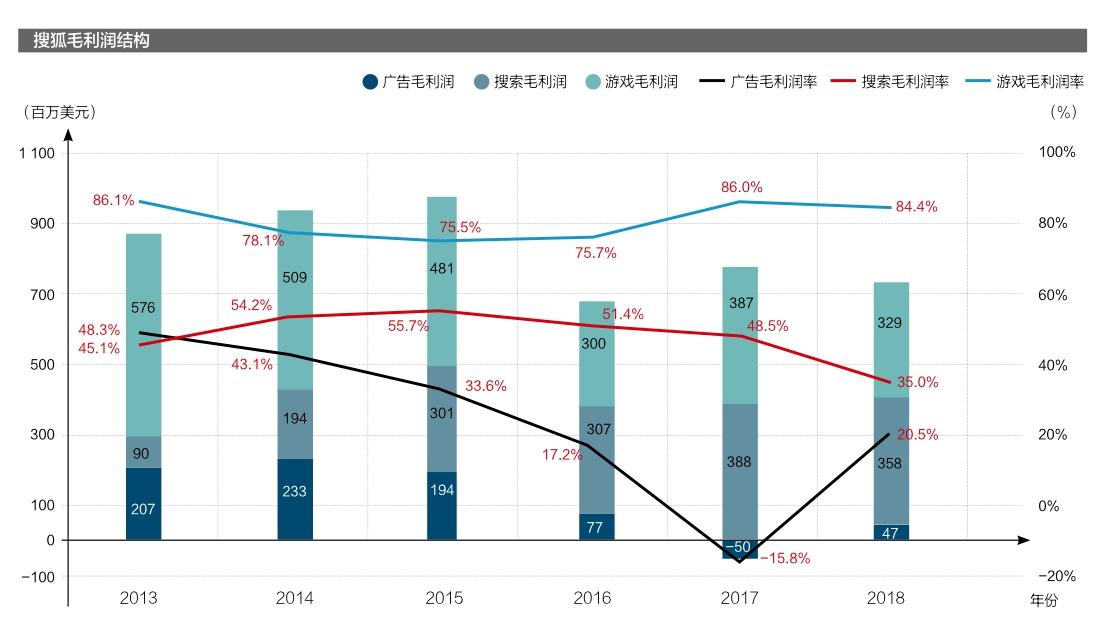

受視頻內容超高成本拖累,搜狐廣告業務獲利能力孱弱。

2016年,搜狐廣告收入4.48億美元,同比下降22.4%;2017年,搜狐廣告收入3.14億美元,同比下降29.9%,同時營收成本(內容、帶寬、人力等)高達3.64億美元,毛虧損5 000萬美元;2018年,收入2.32億美元,同比下降26.1%,但卻有4 700萬美元毛利潤。

搜狐游戲板塊的暢游雖然做得一般,卻是貢獻毛利潤的“大戶”,與搜索業務齊頭并進,但毛利潤率高一倍以上。2018年,暢游毛利潤3.29億美元,毛利潤率高達84.4%。搜狐2018年整體毛利潤率達到43.1%,暢游功不可沒。

2017年被“撞了一下腰”,搜狐徹底認識到廣告是扶不起的阿斗。2018年索性聽之任之,與其“燒錢”不如先保住毛利潤再說。

微博廣告毛利潤率高過游戲

新浪廣告業務毛利潤率比搜狐高出一倍,2018年貢獻毛利潤1.7億美元,毛利潤率59.4%。同年搜狐廣告業務毛利潤僅4 700萬美元。僅廣告業務新浪毛利潤就遠領先于搜狐。

而微博的盈利能力更遠非搜索可比。2018年新浪毛利潤、毛利潤率分別為16億美元和78.6%,其中微博毛利潤14.3億美元,毛利潤率83.7%。而搜狐毛利潤僅8.1億美元,毛利潤率43.1%。

微博毛利潤率高過游戲,可以說是最賺錢的互聯網業務,但營收規模上不去,是影響微博獲得更高估值的原因。

搜狗撐不起門面

2017年11月9日,搜狗正式在紐交所上市,成為繼暢游之后,搜狐旗下第二家在美上市公司。上市當天搜狗市值超過50億美元,相當于母公司搜狐的2.5倍。

張朝陽曾說“有幾家上市公司不重要,市值很大很重要,多幾個上市公司算什么?”如今暢游、搜狐市值合計21億美元,而微博93億美元,張朝陽不幸言中。搜狐市值遠遜于新浪,最直接的原因就是搜狗“撐不起門面”。

首先,搜狗搜索收入約為百度“大搜”的1/10。剔除來自愛奇藝93.3億元廣告收入,2018年百度搜索收入726億元(約105億美元),搜狗搜索收入突破10億美元,僅相當于百度搜索收入的9.47%。單從搜索業務收入來看,搜狗市值應該為百度的1/10,也就是40億美元。但投資人不買賬,搜狗市值僅為百度的1/25。

猜你喜歡

學習方法報·小學語文一年級(2024年21期)2024-12-31 00:00:00

Defence Technology(2020年4期)2020-07-02 03:16:58

青年與社會(2018年2期)2018-01-25 15:37:06

小獼猴智力畫刊(2017年7期)2017-08-09 06:14:19

學周刊(2016年26期)2016-09-08 09:02:52

公民與法治(2016年6期)2016-05-17 04:10:23

鳳凰生活(2016年1期)2016-01-07 17:45:39

IT時代周刊(2015年8期)2015-11-11 05:50:22

中國醫學人文(2015年6期)2015-06-08 06:00:48

太空探索(2014年4期)2014-07-19 10:08:58