貨幣流動性與洛陽市經濟增長關系的實證研究

2019-10-11 07:38:40王雪然

太原城市職業技術學院學報 2019年7期

王雪然

(洛陽理工學院會計學院,河南 洛陽 471023)

2018年以來,在穩健中性的貨幣政策基調下,我國的貨幣流動性趨勢保持在合理穩定區間,未來中央銀行將繼續實施穩健中性的貨幣政策,保持流動性的合理穩定。在此背景下,研究貨幣流動性與地方經濟增長之間的關系具有重要的現實意義。

一、變量的選取及數據來源

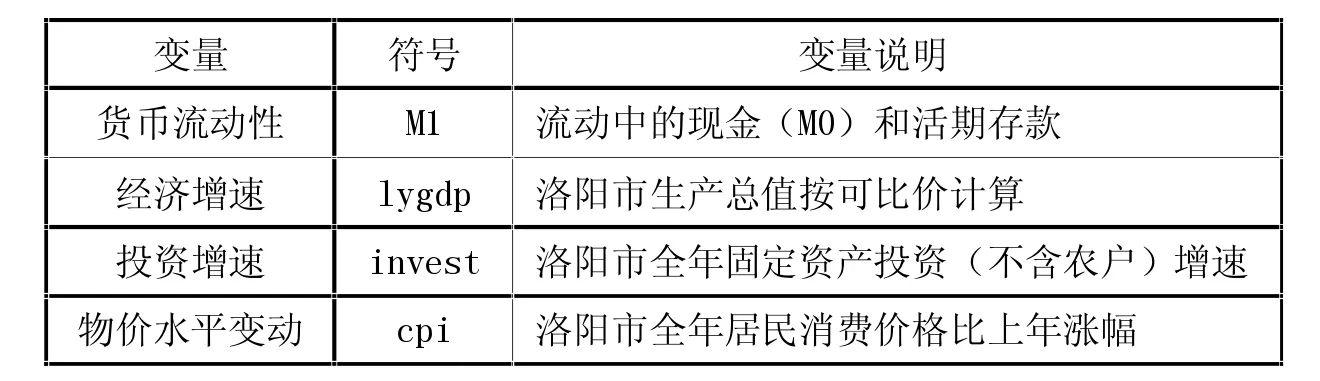

結合實證模型建立的需要以及數據的可得性,我們選取M1增速代表貨幣流動性,選取GDP增速、投資增速和CPI描述洛陽市經濟增長情況(M1增速數據來源于國家統計局官網,其余變量數據均來源于洛陽市統計局官網,摘自洛陽市2005年至2017年國民經濟和社會發展統計公報)。

由于變量較多,變量之間的動態關聯或因果關系使得個別內生變量既可以在方程左邊又可以在方程右邊,為了避免模型估計和推斷的難度以及準確把握變量之間的關系,我們采用向量自回歸模型(VAR模型)和向量誤差修正模型(VEC模型)非結構性的計量經濟模型研究貨幣流動性趨勢與洛陽市經濟增長的關系。

二、貨幣流動性與洛陽經濟增長的向量自回歸模型(VAR)

(一)變量的平穩性檢驗

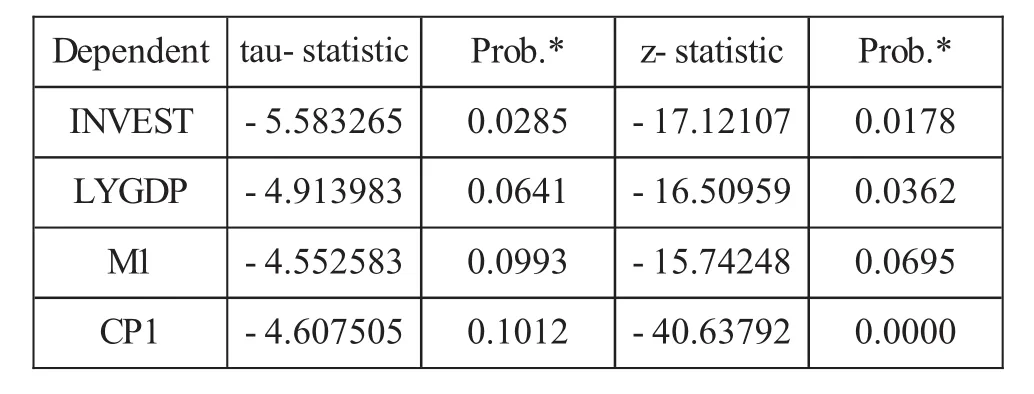

時間序列數據的平穩性檢驗是進行實證模型分析的基礎,也能夠有效避免偽回歸問題的出現,本部分采用ADF單位根檢驗的方法對各時間序列數據進行平穩性檢驗。我們發現,變量序列 M1、lygdp、cpi、invest一階差分后是平穩時間序列,即M1、lygdp、cpi、invest是一階單整序列I(1)。

表1 變量、符號及定義說明

(二)協整檢驗

我們采用基于殘差序列的Engle-Granger平穩性檢驗法來判斷各變量之間是否存在協整關系,檢驗結果如表2:

表2 基于殘差的EG協整檢驗

上述檢驗結果表明,基于 M1、lygdp、cpi、invest四個變量水平序列殘差的Engle-Granger平穩性檢驗的概率值基本小于10%的顯著性水平,我們認為可以拒絕原假設,M1、lygdp、cpi、invest四個變量之間存在協整關系。

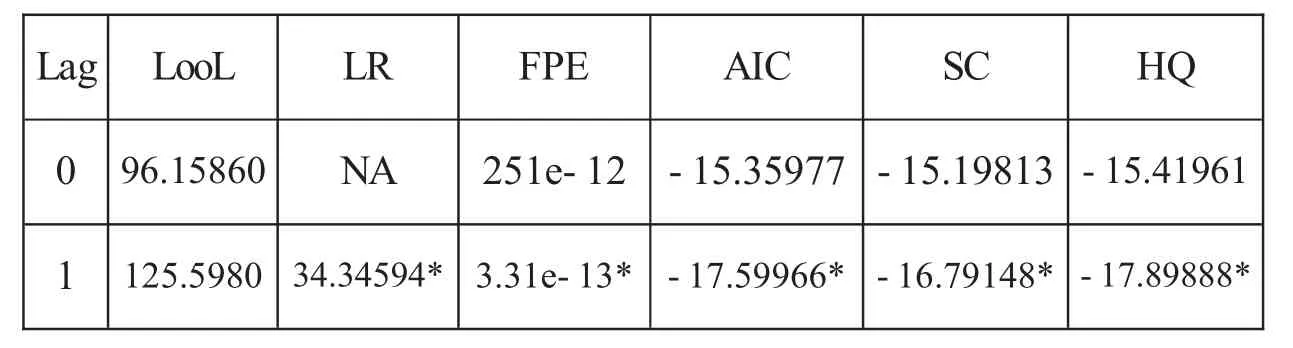

(三)滯后期的選擇

變量滯后階數的選擇受限于模型的自由度,同時還要盡可能完整地反映模型的動態特征。根據LagLengthCriteria檢驗結果及信息準則,可以確定最優的滯后階數為1。

(四)VAR模型的參數估計

根據表3選擇結果,我們對滯后1階的VAR模型進行估計(VAR模型參數的估計結果表略)。從估計結果看,invest、lygdp的擬合優度都比較理想,說明這四個變量的關系方程較密切,能夠反映貨幣流動性與洛陽經濟增長之間的變化關系。根據估計結果,我們得到 cpi、invest、lygdp、M1 的向量自回歸模型(VAR)的矩陣方程:

表3 VAR模型滯后期選擇標準

(五)VAR模型的穩定性檢驗

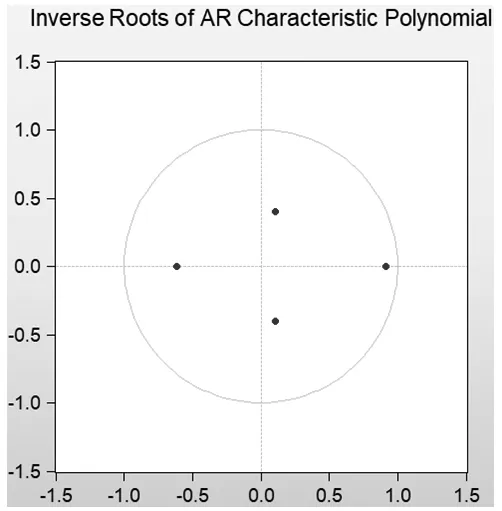

VAR模型的穩定性是我們進行分析的前提,否則后續的某些結果將不是有效的。我們通過AR特征多項式根的方法來檢驗VAR模型的穩定性,檢驗結果如下:

圖1 AR特征多項式的根的倒數

若AR特征多項式根模的倒數都小于1,落于單位圓內,則所構建VAR模型是穩定的。由上圖可知,所有根模的倒數均在單位圓內,說明我們進行后續分析是有效的。

(六)VAR模型的Granger因果關系檢驗

在計量經濟模型中,可以通過Granger因果關系檢驗來分析一個或者幾個變量是否對另外一個變量的預測有幫助。我們采用Granger Causality/Block Exogeneity Wald Tests方法,來檢驗所構建VAR模型中各變量間的因果作用關系。

由檢驗結果發現:在cpi方程中,檢驗結果說明投資增速、經濟增速、貨幣流動性分別不是物價水平變動的原因,且這三個變量的聯合作用不是物價水平變動的原因。在invest方程中,檢驗結果說明物價水平變動和貨幣流動性分別不是投資增速變化的原因,經濟增速是投資增速變化的原因,物價水平變動、經濟增速、貨幣流動性這三個變量的聯合作用是投資增速變化的原因。

在lygdp方程中,檢驗結果說明物價水平變動、貨幣流動性分別不是經濟增速變化的原因,投資增速是經濟增速變化的原因,物價水平變動、投資增速、貨幣流動性這三個變量的聯合作用是經濟增速變化的原因。在M1方程中,檢驗結果說明物價水平變動是貨幣流動性變化的原因,投資增速、經濟增速分別不是貨幣流動性變化的原因,物價水平變動、投資增速、經濟增速這三個變量的聯合作用不是貨幣流動性變化的原因。

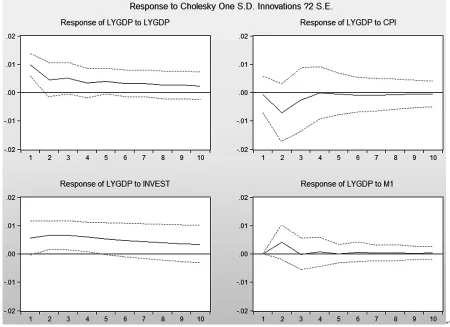

圖2 lygdp的脈沖響應函數

(七)脈沖響應函數與方差分解分析

脈沖響應函數描述的是VAR模型中一個變量的擾動項發生變化或者說模型受到某種沖擊時,帶給其他變量當期值和未來值的影響,演示出的是擾動項的變動傳播至各變量而引起各變量產生變化的時間路徑。由于VAR模型中有四個變量,可以得到四組脈沖響應函數,結合研究分析需要,我們僅給出lygdp的脈沖響應函數時間路徑。結果如下:

由圖2可知,經濟增速對于來自自身的擾動或沖擊響應程度較大且持續時間長,投資增速對經濟增速的影響也較大且持續時間長,而物價水平的變化對經濟增速的影響較小,貨幣流動性變化對經濟增速的影響也小。

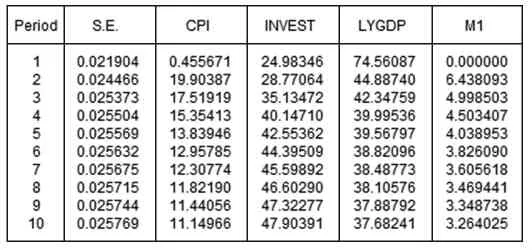

方差分解描述的是模型中每一個擾動或沖擊對內生變量變化(一般用方差來表示)的貢獻度,通過對VAR模型的變量進行方差分解,我們可以進一步得到不同結構沖擊相對重要性的信息。

表4 洛陽經濟增速變量方差分解結果

由表4可知,物價水平變動對經濟增速方差的貢獻率在滯后2期達到最大值19.9%,之后逐步下降趨于平穩,滯后10期的貢獻率為11.15%。投資增速對經濟增速方差的貢獻率由小變大并趨于平穩,滯后10期的貢獻率為47.9%。經濟增速方差中來自自身的擾動或沖擊的貢獻率由大變小并趨于平穩,滯后10期的貢獻率為37.68%。貨幣流動性變化對經濟增速方差的貢獻率在滯后2期達到最大值6.44%,之后逐步下降趨于平穩,滯后10期的貢獻率為3.26%。

總體來看,經濟增速較容易受到自身變化的影響。除此之外,投資增速對經濟增速的影響較大且持續時間長,在滯后的后期對經濟增速方差的貢獻率接近50%,而貨幣流動性變動對經濟增速的影響非常小。

三、貨幣流動性與洛陽經濟增長的向量誤差修正模型(VEC)

由于建立VEC模型對樣本量要求比較多,因此我們選擇Quadratic-match average和Specified in series插值方法,將M1、lygdp、cpi、invest的年度數據轉為半年度數據,轉換后的半年度時間序列仍用原符號表示,且各變量插值后的半年度時間序列仍然是一階單整。若插值后的各半年度時間序列存在協整關系,就可以建立M1、lygdp、cpi、invest的向量誤差修正模型。

(一)協整檢驗

我們采用基于回歸系數的Johansen檢驗法來檢驗M1、lygdp、cpi、invest四個變量之間是否存在協整關系。從Johansen協整檢驗結果來看,特征根跡檢驗和最大特征值檢驗都在5%的顯著性水平上拒絕了“不存在協整關系、至多存在一個協整關系”的原假設,而且特征根跡檢驗和最大特征值檢驗都顯示在5%的顯著性水平下,M1、lygdp、cpi、invest四個變量之間存在兩個協整方程。

(二)向量誤差修正模型(VEC)估計結果

由附表1,我們得到協整方程:CPI=0.011634+0.915114 INVSTt-1-2.238526LYGDPt-1+0.322858M1t-1

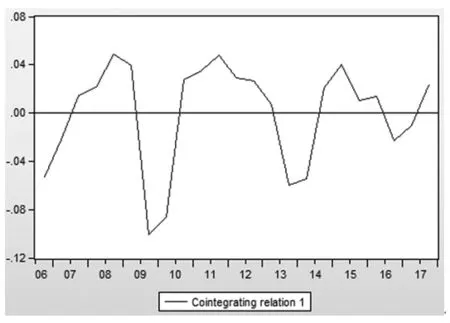

協整方程表明在其他條件不變的情況下,投資增速每上漲1%,物價水平就上漲0.9%;經濟增速每上漲1%,物價水平就下降2.23%;貨幣流動性每提高1%,物價水平就上漲0.3%。根據VEC模型的估計結果,我們得到選定時間范圍內各時間序列的協整關系圖:

圖3 VEC模型協整關系圖

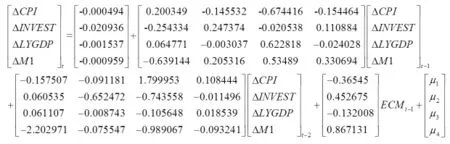

圖3中的零軸水平線代表各時間序列之間變化的長期均衡穩定關系。從圖 3 中看,M1、lygdp、cpi、invest自2005年以來一直處于大幅波動中,偏離零軸以上的波峰振幅基本保持不變,而偏離零軸以下的波谷振幅越來越小,說明這四個變量的關系漸趨平緩。進一步地,我們得到誤差修正項(VEC)的矩陣方程:

其中

四、實證研究結論

從VAR模型的Granger因果檢驗結果可知:經濟增速與投資增速互為因果關系;經濟增速和投資增速作為因變量時,各變量的聯合作用都顯著;經濟增速與M1增速之間均不互為因果關系;M1增速作為因變量時,只有物價水平變動的作用顯著,反之不然;經濟增速作為因變量時,只有投資增速作用顯著,反之亦然。

這說明從我們所選取的變量以及時間跨度來看,洛陽市經濟增速受投資增速影響最為明顯,且兩者相互關聯,而洛陽市經濟增速對貨幣流動性這一變量不敏感,或者說洛陽市經濟很大程度上仍然是投資拉動型增長方式,對M1增速這一中央銀行調控宏觀經濟運行的中介指標并不敏感。我們所建立的模型也客觀地體現出,在我國當前的貨幣政策傳導途徑中,各類市場參與主體的投資活動能夠直接顯著影響經濟增長這一最終目標的現實狀況。

事實上,經濟增速的脈沖響應函數也印證了這一結論。我們發現,不考慮自身變化影響,經濟增速受投資增速的擾動或沖擊表現最為明顯,受M1增速的擾動或沖擊最弱。從經濟增速的方差分解結果來看,投資增速的貢獻率近50%,而M1增速的貢獻率為5%左右。從貨幣流動性與經濟增速的長期均衡關系來看,盡管經濟增速與M1增速變動關系不顯著,但物價水平的變動對中央銀行調控M1增速具有較為顯著的指導意義。

附表1 各時間序列的協整向量

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03