供給側結構性改革下企業交易成本及其影響研究

2019-10-08 07:13:26張瑞龍

中國鄉鎮企業會計 2019年9期

沈 茜 張瑞龍

隨著我國經濟進入新常態和供給側結構性改革的不斷推進,企業在傳統的勞動力、土地、資本投入的基礎上,更加注重制度創造和技術創新等要素的投入,實現要素的最優級配置,力爭提高經濟效益。政府不斷深化的改革,可以促進供給結構優化,提高全要素生產率,對標高質量的需求,成為新的經濟增長點。同時,供給側結構性改革也包括降低全社會各類營商成本,有效減輕企業負擔,優化流通結構,節省交易成本。分析企業承擔的交易成本,揭示其分布規律及其對企業經濟效益的影響,有助于企業經營決策,合理配置資源。

科斯(1937)在《企業的性質》一文中指出交易成本是“利用市場的交換手段或者價格機制進行交易的費用”,是市場的必然產物,包含信息收集成本和履約成本。達爾曼(1979)認為交易成本包括信息搜尋成本、決策成本、執行轉換成本、契約成本和監督成本。威廉姆森(1985)研究了交易過程,把交易過程分成信息搜尋、談判和監督三步,并分析其成本。國內學者也從交易成本與制度安排、交易治理等視角開展了大量研究。交易成本是市場交換的結果,其大小受制度安排的影響,通過制度安排和機制設計,可以影響交易成本的大小。

企業交易成本可以反映在企業外部成本,也可以反映在企業內部成本,同時,一些外部影響因素也可以內化為企業內部成本。影響企業交易成本的外部因素較多,一般可以分為供應鏈因素、政府因素和金融因素。供應鏈因素包括供應商、客戶,企業與供應商的交易過程中會發生諸如談判、合同監督執行費用,包括運輸費用高低,都可視為交易成本;與客戶交易過程中,會發生廣告宣傳費、談判費、合同監督執行費用、資金占用費用等等。政府在稅收、社會保障、各種收費方面的制度安排對企業交易成本產生影響,稅負對企業的交易行為產生較大影響,如增值稅率的高低、流轉稅附加稅率和消費稅的征稅范圍等;社會保障制度對企業也會產業較大的影響,也是企業人力成本的主要影響因素。金融方面主要是企業融資難度和融資成本,金融市場流動性充足,企業容易獲取資金,會選擇擴大生產規模;資金成本低,企業收益會相對增加,企業的生產積極性會更高,反之,則壓縮生產規模。

為了研究企業交易成本的實際情況,本文選擇了創業板中的100 家企業(代碼從300001 到300146),從供應鏈、政府、金融等視角出發,選擇商業信用、銷售費用率、用工成本、稅費負擔、資金成本等指標,研究其分布情況。商業信用利用應收款項占總營業收入的比例來反映,是由于客戶在交易過程中占用企業資金而增加了企業的運營成本。銷售費用率用銷售費用除以總營業收入計算,反映了企業為了推銷產品而支出的費用,其大小受行業競爭程度、產品差異化、銷售渠道等因素影響;用工成本是反映區域勞動力市場的薪資水平,企業用工成本的大小也必然與區域勞動力市場的供求關系、薪資水平相關;稅費是企業在一定的財稅政策下運營所必然支付的交易成本;資金成本受國家貨幣政策、資本市場發展程度等影響,企業從金融機構、從證券市場融入資金,均會發生融資費用和資金使用成本。

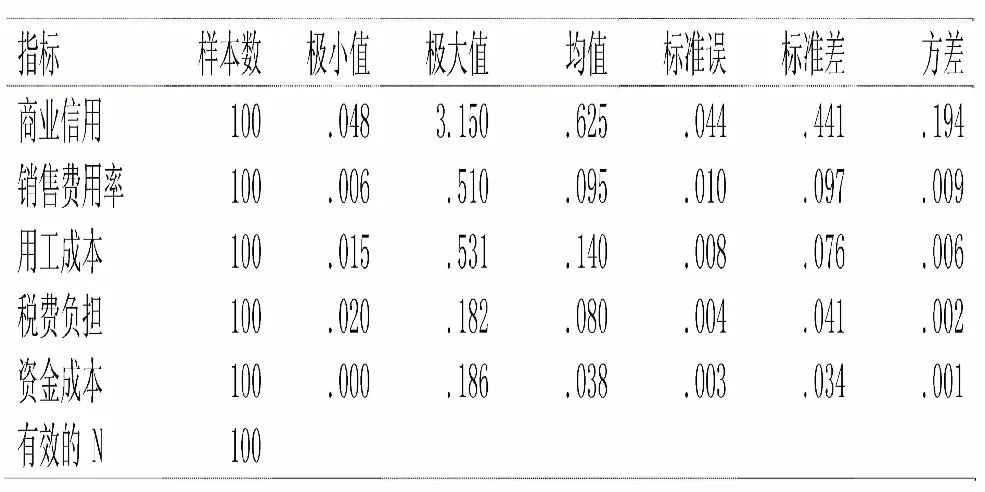

利用樣本公司2017 年的年報數據計算得到商業信用、銷售費用率、用工成本、稅費負擔、資金成本等反映企業內、外部交易成本的指標值,選取資產報酬率作為企業績效指標值,研究交易成本的分布及其對績效的影響。利用SPSS 軟件對各個交易成本指標進描述性統計分析,各指標的分布情況見表1,稅費負擔、資金成本數據相對比較集中,商業信用數據相對比較分散。

表1 交易成本指標的描述性統計結果

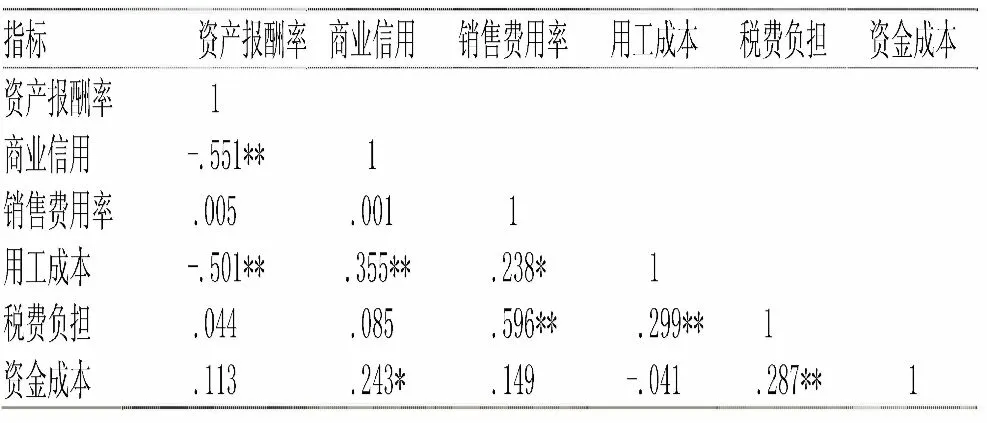

Pearson 相關性分析常被用于分析各變量之間的相關程度,計算結果見表2。

表2 皮爾森相關性分析

通過分析相關系數矩陣,可以發現被解釋變量資產報酬率與解釋變量商業信用之間呈現顯著的負相關性,相關系數為-0.551;被解釋變量資產報酬率與解釋變量用工成本之間呈現顯著的負相關性,相關系數為-0.501;被解釋變量資產報酬率與解釋變量銷售費用、稅費負擔、資金成本等相關性不顯著。因此可以初步判斷被解釋變量總資產凈利率與部分解釋變量有相關性,可以進行回歸分析。

使用SPSS 軟件對數據進行多元線性回歸擬合,線性方程回歸結果如表3,模型的R 方的值為0.472,調整后R 方為0.444,說明回歸方程對樣本觀測值的擬合度較好,同時,DW 值為1.839,說明模型不存在自相關性,故認為得到的結果是有效的。

表3 模型回歸結果

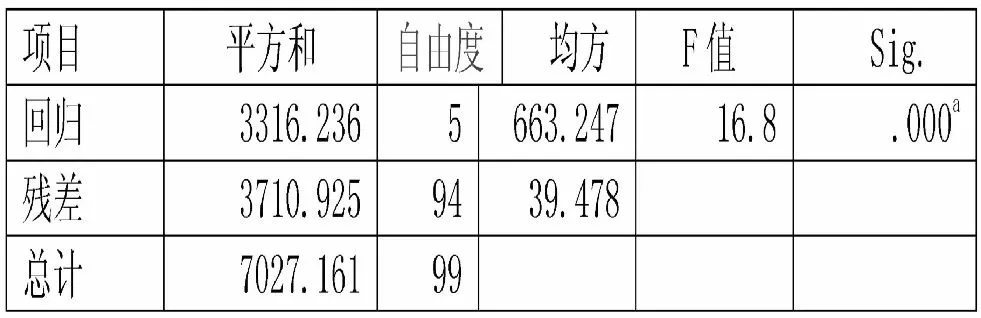

回歸方程的顯著性是檢驗解釋變量整體上對被解釋變量是否有顯著的影響,從表4 方差表中的F 值和Sig值可知,模型的顯著性P 值小于0.05,模型的回歸方程通過顯著性水平95%的F 檢驗。

表4 方差

利用SPSS 軟件進行的多元線性回歸,回歸系數如表5 所示。

上述結果表明商業信用、用工成本的Sig 值為小于0.01,在1%水平上顯著,資金成本在5%水平上顯著,稅費負擔在接近10%的水平上顯著。其中,自變量商業信用、用工成本與因變量的公司績效資產報酬率之間存在負相關關系;自變量稅費負擔、資金成本與公司績效資產報酬率之間存在正相關關系。

交易成本既有企業主動適用環境條件而支付的成本,又有在一定的運營環境下企業被迫支付的成本,無論是供應鏈因素、政府因素和金融因素,最終都反應在了企業的費用和支出上,影響了其經營成果。研究交易成本發生的規律,探討各類交易成本與企業績效間的關系,從中可以發現交易成本分布狀況,并按其對績效的影響,采取有效措施,改進企業績效。

通過以上研究表明,對于創業板樣本公司來講,企業外部宏觀環境的不斷變化,直接或間接地轉化為企業的成本或費用。通過記錄、分析各種因素變化對企業的影響機理和影響程度,有助于企業預測判斷成本費用的變化及其對企業績效的影響,可以事先做出決策。各項交易成本的變化又具有時效性,進一步通過模型研究各影響因素的變化趨勢及其對相關成本費用的影響規律,可以更加精準地對各種交易成本進行管控,保證績效目標的實現。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48