關于肉鴨加工行業農產品增值稅進項稅額核定扣除問題的思考

2019-10-08 07:13:10張偉

中國鄉鎮企業會計 2019年9期

關鍵詞:企業

張 偉

一、山東省實施農產品進項稅核定扣除政策

(一)本次實施的扣除試點范圍扣除標準.

山東省本次核定扣除的范圍比較廣泛,包括了省內主要的農產品加工行業。并對每一種產品制定了明確的農產品單耗標準。

(二)肉鴨加工行業介紹

肉鴨加工行業是肉制品行業中發展較快的一個,近幾年,全國家禽年出欄量在120 億只左右,其中肉鴨占比1/4,年出欄25 億~30 億只。2018 年,經過對全國22 個主產省市區的統計,肉鴨出欄量達到32 億只,總產肉量約為682 萬噸,總產值達到1049 億元。若加上其他地區,2018 年全國全年肉鴨出欄可達35 億~36 億只,鴨肉占到了2018 年中國肉類總產量的8.01%,在禽肉中的占比達到34.20%,近期,隨著豬病疫情的發展,肉鴨產業在2019 年的產量及產值將會繼續高速發展。

二、核定扣除對肉鴨加工企業的影響

(一)增值稅負變化.

按照山東省的政策,以投入產出法為例,對農產品增值稅進項稅額核定后的稅負進行比較

投入產出法:當期允許抵扣農產品增值稅進項稅額依據農產品單耗數量、當期銷售貨物數量、農產品平均購買單價(含稅,下同)和農產品增值稅進項稅額扣除率(以下簡稱“扣除率”)計算。公式為:

當期允許抵扣農產品增值稅進項稅額=當期農產品耗用數量×農產品平均購買單價×扣除率/(1+扣除率)

當期農產品耗用數量=當期銷售貨物數量(不含采購除農產品以外的半成品生產的貨物數量)×農產品單耗數量

因為產品銷售稅率是一致的,銷項稅額是相同的,我們只需要對進項稅的變化進行測算,即可比較出核定扣除后對企業增值稅負的影響。

按照山東省規定的分割鴨肉1.2 的單耗,我們可以對進項稅額的變化進行測算,測算時,我們采用自2019年4 月份起執行的9%的扣除率。

由于不同企業的生產效率是不同的,對肉鴨加工企業說,其中的一個重要指標就是有不同的投入產出率,而投入產出率與進項稅額的計算有重要關系,我們要對不同生產效率的企業進行對比。

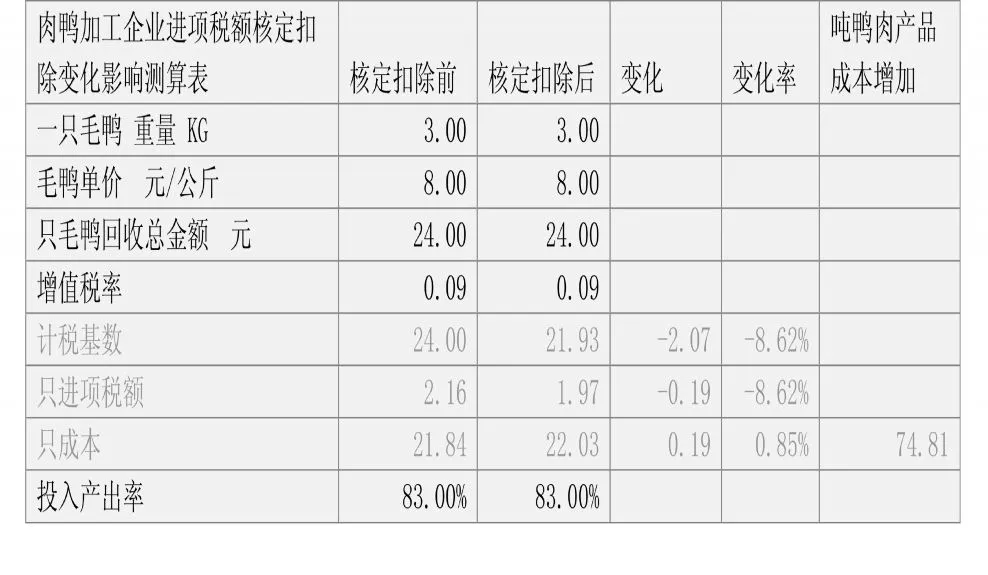

例一:A 企業效率較低,投入產出率是83%:

(其中正常一只毛鴨重量為3 公斤,現在市場上毛鴨價格平均單價約為8 元每公斤。據此計算每只毛鴨進項稅額的變化及成本的變化情況)

通過計算可知,A 企業投入產出率為83%時,實行進項稅核定扣除后,可抵扣的進項稅每只毛鴨減少了0.19元,每只的稅后成本增加了0.19 元,每噸產品的成本增加了74.81 元,進項稅降低了8.62%,大約對應的增值稅負升高了8.62%,這對毛利較低的農產品加工行業來說,是極為嚴重的經營負擔。假如這家企業每年收購2000 萬只毛鴨,年增加的應交增值稅約為380 萬元。

例二:B 企業效率較高,投入產出率是89%,按同樣的測算方法計算。

通過計算可知,B 企業投入產出率為89%時,實行進項稅核定扣除后,可抵扣的進項稅每只毛鴨減少了0.04元,每只的稅后成本增加了0.04 元,每噸產品的成本增加了16 元,進項稅降低了2.02%,大約對應的增值稅負升高了2.02%。假如這家企業每年收購2000 萬只毛鴨,年增加的應交增值稅約為80 萬元。可見,核定扣除后,對投放產出率較高的B 企業,影響較小。

例三:C 企業效率極高,投入產出率是94%按同樣的測算方法計算。

通過計算可知,C 企業投入產出率為94%時,實行進項稅核定扣除后,可抵扣的進項稅每只毛鴨增加了0.08元,每只的稅后成本降低了0.04 元,每噸產品的成本減少了26.7 元,進項稅增加了3.49%,大約對應的增值稅負降低了3.49%。假如這家企業每年收購2000 萬只毛鴨,年降低的應交增值稅約為160 萬元。可見,核定扣除后,對投放產出率極高的C 企業,稅負有較大下降。

通過以上例子,我們可以看出,實行進項稅核定扣除后,肉鴨加工行業進項稅額的變化是與企業的實際投產產出率有較大關系的,是一種線性的關系,投產產出率低的企業,稅負增加,投放產出率較高的企業,影響較小,投入產出率足夠高的企業,稅負會下降。

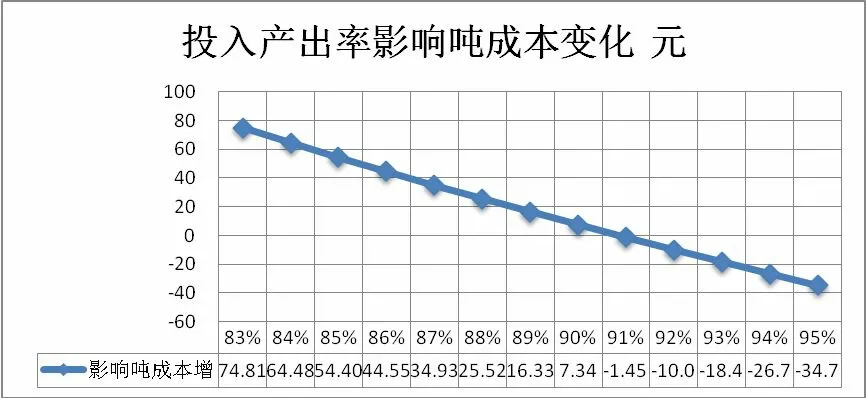

這種變化,如圖表所示:

隨著投入產出率的提高,核定扣除對噸鴨肉成本的影響逐步變小,臨近91%是個平衡點,低于91%時,核定扣除增加了企業增值稅負,增加了鴨肉成本,降低了企業利潤水平。高于91%的投入產出率時,核定扣除降低了增值稅負,降低了噸鴨肉成本,提高了企業利潤水平。

隨著投入產出率的提高,核定扣除政策,對只毛鴨成本的影響逐步變小,在臨近91%同樣出現平衡點,投入產出率低于91%的企業,只毛鴨成本增加,投入產出率高于91%的企業,只毛鴨成本是下降的。

只進項稅額的變化率是條上升直線,因為進項稅額與毛鴨成本是此消彼長的,同樣,進項稅額的增加,可以理解為企業增值稅率稅負的下降。低于91%投入產出率的企業,進項稅降低,增值稅負增加,高于91%投入產出率的企業,進項稅額增加,增值稅負降低。

以上的數據分析方法,同樣適用于肉雞屠宰加工行業,生豬加工屠宰行業,這是比肉鴨加工產業更大的兩個行業。

(二)行業投入產出率及稅負變化

根據我們對山東省內肉鴨加工行業的了解,企業的投入產出率在89%左右,按平均89%的投入產出率計算,在現在9%的扣除率情況下,以現在的毛鴨價格每公斤8 元計算。肉鴨的噸成本增加了16.33 元,每只的成本增加了0.044 元,每只毛鴨的進項稅額下降了2.02%,即噸產品的增值稅負增加了16.33 元,增值稅負增加了約2.02%。

三、核定扣除政策在實際執行納稅人關注的問題

(一)產品屬性問題

屠宰加工行業與一般加工制造業在生產模式上有所不同。一般的加工制造業是采購多種原材料,加工成一種或幾種產品進行銷售。屠宰加工行業是購進一種原料料(活雞 活鴨),通過流水線分割成多種產品(頭 掌 舌 腿各種內臟器官等,一般的肉鴨分割約有60——100 種不同品類規格產品)。

山東省產品中列明的產品是分割鴨肉,可見是一種統稱,實際操作中稅務機關也不可能窮盡列明所有的詳細產品名稱。這就在納稅人與稅務機關間產生產品界定不明確的問題:分割鴨的骨頭算不算分割鴨肉?鴨血算不算分割鴨肉?鴨毛算不算分割鴨肉?心、肝、脾、胃、腎、腸等各種內臟器算不算是分割鴨肉?這些品類的歸屬,關系是否可以做為核定扣除的計算基數,與企業稅負直接相關。這些具體的問題,在不同的省級稅務機關間有不同的認識(比如肉鴨分割,山東省確定的單耗為1.2,河北省單耗為1.1536,兩省的稅務機關對同一產業的農產品單耗做了不同的規定,是因為對最終產品的范圍確認不同),在同一省的不同地區稅務機關之間,不同的稅務人員之間,也會有不同的認識。

(二)稅收導向與市場導向

如僅是從增值稅負的角度考慮,會鼓勵企業做高產出,而不重視高質量。例如下面兩家企業,兩家企業銷售金額相同,銷項稅是相同的。但A 企業采取低價低質的策略,B 企業采取高價高質的策略,明顯A 企業計算扣除的進項稅更多,稅負更低,因為A 企業產品數量多,計算抵扣的進項稅同比例增多。

正常的市場導向,是鼓勵企業做精細化加工,做更高質高價的產品,可見,這兩個導向是有矛盾的。

四、肉鴨加工行業對核定扣除政策的應對措施

(一)合理籌劃,向上游延長產業鏈,改變經營模式,變應稅模式為免稅模式

國家對農業生產者有較多稅收優惠政策,公司做為養殖者種植者,對養殖或種植的農產品進行初加工后銷售的,免征增值稅,根據《財政部國家稅務總局關于印發<農業產品征稅范圍注釋>的通知》(財稅字〔1995〕52 號)規定,所稱的“農業生產者銷售的自產農業產品”是指直接從事植物的種植、收割和動物的飼養、捕撈的單位和個人銷售的注釋所列的自產農業產品,其中包括肉鴨養殖后再進行屠宰加工生產的初級農產品。

2013 年2 月6 日,國家稅務總局發布《關于納稅人采取“公司+農戶”經營模式銷售畜禽有關增值稅問題的公告》(國稅[2013]8 號),規定“公司+農戶”的畜禽飼養模式免征增值稅的稅收優惠,自2013 年4 月去日起施行。

“公司+農戶”的畜禽飼養模式是指,公司與農戶簽訂委托養殖合同,向農戶提供畜禽苗、飼料、獸藥及疫苗等(確認的關鍵是肉鴨養殖過程中的所有權屬于公司),農戶飼養畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售或加工。“公司+農戶”的模式結合了企業的資金優勢技術優勢與農戶的管理責任,同時由于農戶是分散養殖,也能有效地降低在單位土地上的養殖污染,因此是發展較快的一種模式。在這一模式下企業能享受增值稅免稅與企業所得稅免稅的優惠政策。

經營模式的變化與市場竟爭及企業經營能力有關,要結合企業自身情況,從業務模式變化著手,一步一步推進,同時要符合國家的稅收政策及企業會計核算要求。

(二)改變產品工藝,提高投入產出率

肉鴨加工行業,屬于勞動密集型企業,每一只肉鴨被細分為幾十個部位,在加工過程中,加強對員工操作技能的培訓,減少加工中的浪費,有效精細地加工,通過提高管理水平能明顯提高投入產出率。而隨著投入產出率的提高,企業的增值稅負是逐步下降的。

(三)向下游延長產業鏈,提高產品附加值,弱化增值稅對企業盈利能力的影響

肉鴨加工行業的下游主要是熟食制品加工,行業內較大的如周黑鴨及絕味食品等,這類熟食制品企業,面向終端消費者,產品溢價能力較高,毛利水平高,如果肉鴨加工企業能把自己的產業鏈往下游延伸,則必將提高整體的毛利率水平,雖然熟食制品的增值稅率為13%,但在較高的銷售凈利潤率影響下,稅負對經營利潤的影響并不大。肉鴨加工行業常年的凈利率水平在2%-5%,據上市公司2018 年報數據,絕味食品2018 年銷售凈利率在15%,周黑鴨2018 年銷售凈利率在22%,即適用的增值稅銷項稅率由9%,提高到13%,增長了44%,同時銷售凈利率由5%提高至15%,增長了200%,增值稅在企業利潤中的比重是降低的。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26