貴州省農村金融普惠度的研究

——基于收入視角

2019-09-27 00:39:00楊姝鑫

產業與科技論壇 2019年16期

□楊姝鑫

居民收入一直是學術界和財政部門關注的焦點,居民收入對促進經濟協調發展、提升人民生活水平以及構建社會主義和諧社會都有重要作用。近年來,在國家政策扶植和地方政府的共同努力下,貴州省經濟水平展現出向好態勢,人均可支配收入逐漸提升。隨著經濟金融化的深入,人均可支配收入對于衡量地區金融發展程度的關系逐漸密切。地區人均可支配收入是金融扶貧效果的直接反饋,金融扶貧效果好,該地人民可支配收入增加,經濟發展水平得到提升。因此,落實金融扶貧,促進城鄉人民獲得平等的金融服務,具體到人民就是著力提升其人均可支配收入水平。本文對貴州省各縣域收入水平集聚情況進行測度,并以此評價貴州省的普惠金融發展水平,對下一步打好脫貧攻堅戰無不裨益。

一、理論基礎

(一)空間權重矩陣。定義一個二元對稱的權重矩陣,用以表達地區之間的臨近關系,設權重矩陣為W,形式為:

其中,wij表示i地區與j地區的相鄰關系,相鄰關系包括鄰接關系和距離兩個標準衡量,本研究中采用的鄰接關系矩陣如下:

(二)全局自相關。本文將應用全局莫蘭指數(Moran’s I)對相關性進行顯著性檢驗,表達式如下:

式中:Xi,Xj分別表示空間單元i和j的值;n=1,2,3,…,是二進制的空間權重矩陣。莫蘭指數的取值范圍在1~-1之間,若I顯著為正,表明指標相關性水平較高;若I顯著為負,表明區域指標相關性較低;若I越接近于0,則表明相關研究指標在空間上呈隨機分布態勢。

(三)局部自相關。空間聯系局部指標(LISA)通常用局部莫蘭指數(Local Moran’s I)和局部吉爾利指數(Local Geary’s C)表示,本文應用局部莫蘭指數衡量空間聚集情況,表達式如下:

二、實證分析

(一)數據來源和統計分析。數據選取貴州省統計局2015~2017年的統計年鑒,應用貴州省縣域地圖,由于研究針對農村地區,所以對貴陽市市區六個區的人均可支配收入進行算術平均處理合并入貴陽市農村,空間分析單元共82個。

對原始數據進行基礎統計分析,統計結果如表1所示。由表1可以看出,自2015~2017年,貴州省農村人均可支配收入金額不斷上升,但仍保持在較低水平。同樣在農民收入提升的同時,其標準差和極差也隨之增加,收入不平等現象加劇。

表1 貴州省農村人均可支配收入統計表

(二)全局自相關分析。建立一個空間權重矩陣W用以表達這82個縣市之間的關系。本研究設定的空間權重矩陣采用QUEEN鄰接,指定帶寬為83,348。利用空間權重矩陣得到各年的Moran值,并對Moran指數進行999次置換進行顯著性測試,具體統計結果如表2所示。由表2可知,2015~2017年的人均可支配收入的莫蘭指數均為正,即各縣市的農村人均可支配收入水平并非隨機,而是存在相似值地區相互聚集。

表2 2015~2017年莫蘭指數統計值

注:在0.01的置信水平下,各年度的Moran’s I的Z值均大于2.58,符合顯著性檢驗要求。

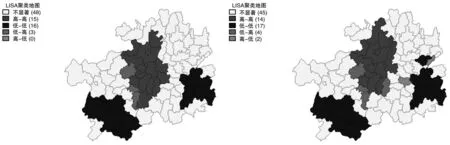

(三)局部自相關分析。對農村人均可支配收入做單變量局部莫蘭指數計算,為了直觀顯示集聚水平變動效果,選取2015年和2017年的集聚圖進行分析如圖1所示。在2015~2017年間,HH區略有縮小,但仍保持以貴陽市為中心聚集;LL區有明顯擴大趨勢,具體聚集于黔南和黔東南的縣市,這與黔南、黔東南整體農業、經濟、交通水平落后有很大關系。本研究中應用收入水平反映金融普惠程度,因此,收入集聚水平的高低與發育程度體現著收入分配差距大小以及中心城市在經濟引導中的功能和地位。黔中地區如貴陽市、清鎮市、修文市、遵義市等經濟發達的地區一直處于高聚集的熱點區,說明農村人均可支配收入水平與整個中部地區總體的發展呈正向關系,較發達的城市對周邊縣域有一定的輻射作用。同樣,低聚集的冷點區一直都有三穗縣、臺江縣、晴隆縣等隸屬于黔西、黔東南貧困區的縣域,這些縣市距離省會城市較遠,自身經濟薄弱,金融業發展遲緩。盡管三年來各聚集區內的縣市有一定變化,但整體變動不大,尤其是2017年高低聚集和低高聚集的縣市略有增多,體現出收入變動的交錯性。綜上所述,隨著近年來貴州省普惠金融的發展對收入聚集狀態的改變并不明顯,即對減小各地區收入差距的效果不顯著。

a.2015年 b.2017年圖1 貴州省人均可支配收入LISA聚集圖

三、結語

本文運用空間自相關分析,對貴州省2015~2017年農村人均可支配收入的區域差異和時空演變格局進行了研究,并對變動原因做出了金融方面的解釋,研究結論如下。

(一)由實證分析結果可知,貴州省農村人均可支配收入兩極分化嚴重,這種空間差異性在近三年來并沒有減弱的趨勢。以省會城市為中心聚集的縣域多隸屬于貴陽市和遵義市,在其輻射帶動下周邊縣市也得到了帶動。然而,中心城市的輻射效應距離有限,像較為偏遠的黔南、黔東南地區不僅沒有收到熱點地區的輻射,反而在近年發展中呈現出一定的交錯性,使得貴州省農村可支配收入水平呈現出明顯的兩極化趨勢。對于這種研究結果的解釋有二:一是本研究的時間域尚窄,財政政策發揮作用的時間本身較長,而僅使用三年的數據可能尚不能準確捕捉到普惠金融政策的作用效果;二是由于整體經濟基礎落后造成了相關有效金融幫扶政策并不能有效發揮應有效果。

(二)貴州省農村人均可支配收入近年來的演變趨勢同樣是省內扶貧政策成效的一面鏡子。金融扶貧作為打好脫貧攻堅戰的主要武器,在金融產品的門檻和普及方面都要緊緊聯系省內情況,造成近年來扶貧效果差強人意的金融服務方面的原因主要包括金融機構在提供金融服務時同樣面對經營風險、客戶與金融產品的需求不對口、政府政策與金融機構間的協調較差,使得好的政策達不到預期效果。著力提升人均可支配收入,除了在經濟政策方面的推動外,還可從金融產品方面入手,加強農民信貸可得性,著力推廣惠農貸等與農民切身利益相關的金融產品。

(三)可進一步測算除人均可支配收入以外其他有影響的因素及其時空變化狀態。例如交通通達度和信貸可得性等,以期對金融普惠度的衡量得到更加具體的研究結果。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03