探討水利事業單位財務管理信息化建設

2019-09-17 06:39:46吳晶

財會學習 2019年24期

吳晶

摘要:我國社會主義現代化建設的步伐在不斷加快,在這樣的背景之下,我國國內的水利工程項目的建設越來越多,水利事業單位在我國社會中的作用也越來越明顯。就實際來說,水利事業單位能不能有效加強自身的管理,不僅僅會影響著我黨決策的落實情況,更會直接影響著百姓大眾的需求能不能得以滿足。在實際當中,對水利事業單位自身發展產生影響的因素非常多,而在眾多的因素中財務管理無疑是影響力最大的,通過科學化、合理化的財務管理,能夠分析水利事業單位在投資發展過程當中存在的不足,從而有針對性的幫助其改正,并確定其正確的發展方向,特別是在信息時代中,進一步推進水利事業單位財務管理信息化建設是非常重要的。

關鍵詞:水利事業單位;財務管理;信息化;建設策略

就現階段而言,在我國國內不管是城市建設還是鄉村振興建設,都離不開水利事業的大力支持,而我國國內的水利事業單位自身的管理水平不僅僅會影響著我國政府興國戰略的實施情況,更會直接影響著我國人民的幸福指數,所以,對于我國國內的水利事業單位一定要進一步加強其管理工作。在實際的發展情況來看,我們其實很容易發現,對我國水利事業單位產生影響的因素是非常多的,而影響力比較大的因素就是單位內部的財務管理。科學合理的財務管理工作,能夠令水利事業單位掌握好自身的發展情況,還可以通過對某些財務信息的分析,更加清晰明了的認識到自身在發展中存在的某些不足之處,從而可以快速的進行相應的調整和改善。隨著計算機信息技術的不斷發展,我國已經全面邁入了信息時代,在這個時代中信息技術在各個領域發揮著極其重要的作用,所以現階段大力推動水利事業單位財務管理的信息化建設不僅是順應時代發展的舉措,更是進一步加強水利事業單位管理的重要途徑。

一、財務管理的現狀

以長江水利委員會為例,長江水利委員會的財經管理系統開發之前,筆者展開了大量的調查研究工作旨在深入了解當下我國水利事業單位的財務管理狀況。實際中的調查范圍包括長江水利委員會財務經濟局預算處、長江水利委員會財務經濟局財務處、長江水利委員會財務經濟局資產處、長江水利委員會財務經濟局經濟處、長江水利委員會財務經濟局綜合處和長江水利委員綜合管理中心、長江水利委員國庫支付中心、長江水利委員辦公室、長江水利委員網絡語信息中心等等水利事業單位的財務部門。在調查研究的過程中,筆者為了更明確、更深入的了解未來系統的財務數據來源能不能直接取自目前在用的用友軟件,對長江水利委員的31家事業單位以及6家企業展開比較詳盡的調查。

(一)會計核算軟件的使用情況

在實際中,長江水利委員的31個預算單位現階段全部在使用用友公司研發的U8系列財務軟件,但是個別單位的版本可能會略有不同。在現階段,這個軟件的會計科目設置并沒有執行統一的標準。實際中財務系統產生的匯總數據沒辦法直接成為決算所需要的財務報表,所以大多數財務工作人員依靠手工方式填入決算報表匯總系統。通過分析,造成這種情況是由兩方面原因造成的,一方面是很多水利事業單位沒有明確的了解如何在財務處理系統中對自動生成報表的公式進行設置;另一方面是水利事業單位的財務系統并未先前植入相關的預算數據,如此一來年度預算對預算執行就無法發揮出其控制作用。年末決算沒辦法在賬中自動取得數據,年終決算的相關數據需要和預算數據展開人工的對比工作之后才可以產生決算的報表。與此同時,在實際的工作當中仍舊存在著重復操作、預算控制不夠嚴格以及預算數據不夠精準等不足之處。

(二)財務數據采集的方式

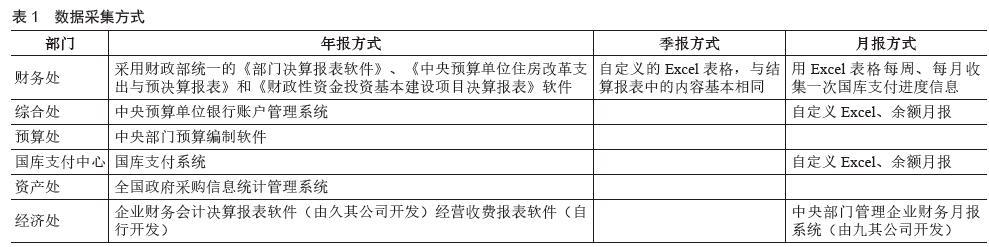

現階段,長江水利委員會財務經濟局內部的各個部門都適用很多種來自不同公司開發的單機版軟件,現在具備的軟件功能主要表現在能夠定期向下采集手工報表的相關數據,并且能夠一級一級的向上進行數據的匯總。在實際的數據匯總過程里面,通常都會在打電話催收以及解釋上面消耗大量的時間。(見表1)

(三)信息交流的主要手段

在現階段我國國內的水利事業單位財務管理工作過程之中,信息交流會表現出方式陳舊、效率極低、消耗時間長等不足之處。具體來說,會表現在信息在空間上斷裂,同一項數據在不相同的財務軟件中被多次重復錄入,譬如同一個指標的預算書不僅要在預算的表中進行錄入,還要在決算表中再次進行錄入;同一個結余數據不僅要在前一年決算或者預算表中的年末結余位置進行一次輸入,還要在本年度決斷或者預算報的上一年結余位置再進行一次輸入。

二、水利事業單位財務管理信息化建設的策略

(一)加強財務管理信息化宣傳力度

為了有效的推動我國國內水利事業單位財務管理信息化建設,首要的舉措就是進一步加強對財務信息系統重要性和財務信息系統可行性的宣傳力度。在實際當中,財務管理信息系統重要性的說服力重要體現在信息系統給今后財務管理工作帶來的便利性、準確性以及高效性。但是這種宣傳一定不能停留在書面上面,更不能停留在口頭上面,而是要實實在在的落實下去。在宣傳的過程中相關的宣傳人員一定要令使用單位明確財務信息系統的每一項功能、明確帶來的新增加的工作量以及減少的工作量是十分重要的。與此同時,把現階段業務工作任務依照常規性以及非常規性劃分,并且要非常詳細的描述,對于現階段的業務流程、工作內容、工作任務以及數據的取得方式等等一定要重新審視,并且一定要征求實際使用單位的反饋意見。

(二)重構業務流程,實施管理創新以及制度創新

在實際當中,設計財務管理信息系統一定要十分詳盡的分析財務管理的管理需求,并且把這種需求轉化成圖表、程序等等。這個過程其實就是把長江管理委員會的財務管理工作進行有效的規范化、科學化以及程序化,對于某些沒辦法固化下來的具有臨時性質的工作信息應該在系統當中一專欄的形式體現出來。除此之外,在實際當中為了讓財務管理信息系統最大程度的發揮其真正作用,還要配備與之相應的管理制度,比如把長江管理委員會的下屬單位相關的財經信息的報送狀況列入到單位的績效考核當中,這不僅可以有效地提升相關單位的工作熱情,提高單位的工作效率,更能進一步促進相關單位的財務管理工作蓬勃發展。

(三)進一步提高財務管理工作人員的信息化素養

針對于現階段我國國內財務管理信息化發展的趨勢,我國國內的水利事業單位不僅要加強財務管理信息化宣傳力度、重構業務流程,實施管理創新以及制度創新、配齊各種類型信息化設備,更要提升財務管理工作人員自身的信息化素質。在財務管理工作中,工作人員是直接影響其工作質量的重要因素,所以提升財務管理工作人員自身的信息化素質有利于水利事業單位財務管理信息化的建設工作。具體而言,對于相關的工作人員一定要定期的組織培訓,在培訓過程中幫助他們熟練應用多種財務管理的信息化軟件,并且要了解信息化過程中可能遭遇到的問題,從而能夠有效地激發他們融入財務管理信息化的工作興趣。

三、總結

綜上所言,隨著我國改革的不斷深入,我國社會主義現代化腳步的不斷加速,我國國內的水利工程項目的建設越來越多,在這樣的背景之下,水利事業單位在我國社會中的作用也越來越明顯。在新時代下,進一步推進我國國內水利事業單位財務管理信息化建設是大勢所趨更是民心所向。然而,在實際的水利事業單位財務管理信息化建設過程當中,仍舊存在著種種問題,這些問題嚴重阻礙著我國水利事業單位財務管理信息化的發展,所以相關部門一定要緊緊圍繞著這些存在的問題,并且有針對性的探索出解決策略。通過這樣的方式不僅能夠使現階段我國水利事業單位財務管理存在的不足進行改善,還能使我國水利事業單位長效發展。

參考文獻:

[1]王一可.當前事業單位財務管理信息化存在的問題及不足[J].財務管理,2017, 21(9):18-23.

[2]水利部信息化工作領導小組辦公室.2016年中國水利信息網發展狀況統計報告[J].北京:水利水電出版社,2017.

[3]高建立,馬繼偉,張立山等.建筑企業集團財務管理信息化實施分析[J].建筑經濟,2018(1):116-118.

[4]姜得晟.淺談勘測設計企業信息集成化應用系統建設的一般性要求.軟件應用,2018(1):64-67.

[5]俐超,孫淑玉.水利事業單位財務管理中存在的弊端與對策[J].水利科技與經濟,2017(19):131-133.

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年21期)2019-04-01 12:16:40

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

中國衛生(2014年1期)2014-11-12 13:16:34