淺析出版單位圖書出版策劃與成本預算

2019-09-17 06:37:28李艷艷

財會學習 2019年25期

摘要:隨著圖書成本外延與范圍的擴展,圖書的出版策劃已經深入市場中心,做好圖書出版策劃是推進成本預算的關鍵環節,圖書策劃中的成本預算不僅包括圖書的直接生產成本,還涉及圖書前期策劃的相關費用。成本預算是新環境下企業精細化管理的要求,做好成本預算可以優化圖書選題,更準確的判斷經濟效益和社會效益。圖書策劃為成本預算的具體項目提供了數據來源,通過財務數據分析可以控制圖書成本,做到開源節流。圖書策劃與成本預算是二者緊密相連,相互影響。

關鍵詞:出版策劃;圖書成本;成本預算

一、圖書出版策劃內容

圖書出版策劃是圖書出版的前提與核心,在廣泛調查研究市場后,對圖書市場需求做出正確的判斷與方向,并據此對圖書出版做出具體的實施方案。出版策劃首先要做的工作就是過周密的圖書市場分析和調研,提出選題,然后作出詳細的圖書策劃案。策劃方案中基本包括以下幾方面:1.確定申報選題的來源類型是組稿、推薦稿還是自投稿,細分讀者市場中的定位,計劃收稿時間與出書時間。2.進行外社和社內相關選題市場分析,找出內容相近的圖書,讀者相同和風格相近的圖書。3.分析目前的市場供求與潛在的市場,抓住選題的產品特色,制定合適的營銷方案,通過講座贈書,館配、院校推廣,公號、自媒體網絡平臺營銷、借助作者資源等形式進行營銷宣傳。4.編寫大綱和內容扼要,介紹圖書特色及核心點。5.圖書基本形態,篇幅,開本,印刷色別,裝幀,紙張紙型及克重等基本上已現雛形。6.財務預算,成本預算是圖書策劃的重要環節,成本預算分為生產成本與間接費用。除了成本預算,需要對圖書單本進行估價,預估圖書首次印刷數量和首次印刷銷售周期,預測銷售數量、收入和圖書生命周期,計算出盈虧平衡點的冊數和圖書毛利等。

二、圖書出版策劃是成本預算的起點

圖書出版過程分為三大板塊:策劃設計環節、生產環節和發行環節,成本預算貫穿以上三步走環節。圖書出版策劃中的財務預算基本包括了整個流程中發生的費用和成本。成本預算的編制主體以各個編輯室為核心,按照成本發生的性質和開支范圍,進行編制。圖書策劃期間發生的會議費、差旅費、勞務費、咨詢費、管理費、銷售費、項目管理費用屬于期間費用,需要按照一定的標準分配到具體的圖書中。圖書的稿酬所得、紙張費用、排版制版費用、印刷費、裝幀費及其他直接生產成本是進入圖書生產環節預計會發生的成本費用。

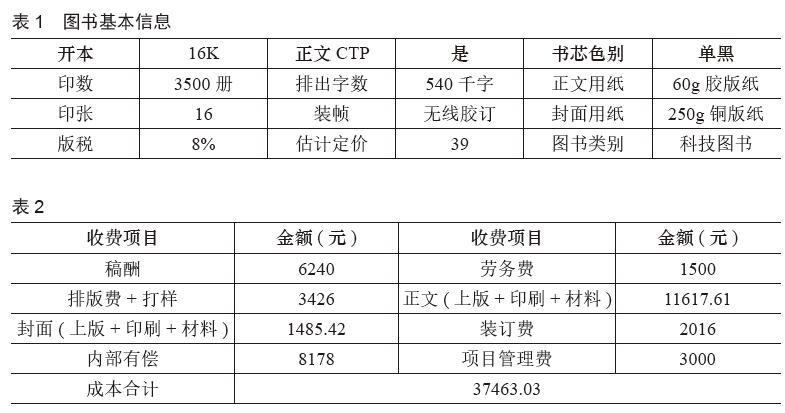

圖書的直接生產成本在選題申報的過程中,圖書形態基本確定的情況下,生產成本直接可以預算出結果。舉例說明(見表1)

根據印刷工價,通過基本信息可以預算成本數據:(見表2)

會議費、差旅費、勞務費、咨詢費、管理費、銷售費的產生可能會由幾個選題共同負擔,將費用的發生進行預估概算,以資源耗費動因來劃分作業中心,最后以工作量為標準,按照選題字數為參考進行分配,將資源分配到每個選題當中去。

三、成本預算對圖書出版策劃的意義

(一)編制成本預算是圖書策劃成本的管理目標。通過成本的預算編制,可以明確出版企業的圖書策劃成本管理工作目標。編制成本預算是現代企業管理的要求,可以提高企業圖書策劃成本管理水平;編制成本預算為圖書策劃成本管理提供直接依據,拓寬了圖書成本管理的范圍和外延,為企業的成本控制提供了新途徑;編制成本預算為圖書策劃成本精細化管理提供了數據來源,促使企業有效地利用人力、物力、財力努力改善經營管理,促使企業圖書成本管理更加規范和精細化,獲得理想的經濟效益。

(二)編制成本預算有助于選題的優化。通過成本的預算編制,在圖書策劃階段對選題進行劃分級實現風險控制。出版策劃環節實屬項目投資考察階段,最直觀的目標就是財務數據。將財務數據與市場洞悉相結合,通過數據分析呈現市場需求與變化,掌握經營動態和圖書市場前景。成本預算是選題審核層級審批的重點考察因素和審批依據。編輯提交選題以后,內部論證小組審批,審批之后提交到分社內部小組、分社長、銷售市場建議及社長助理進行辯證討論,通過選題的社會效益與經濟效益考量,最后由總編室審批通過備案。

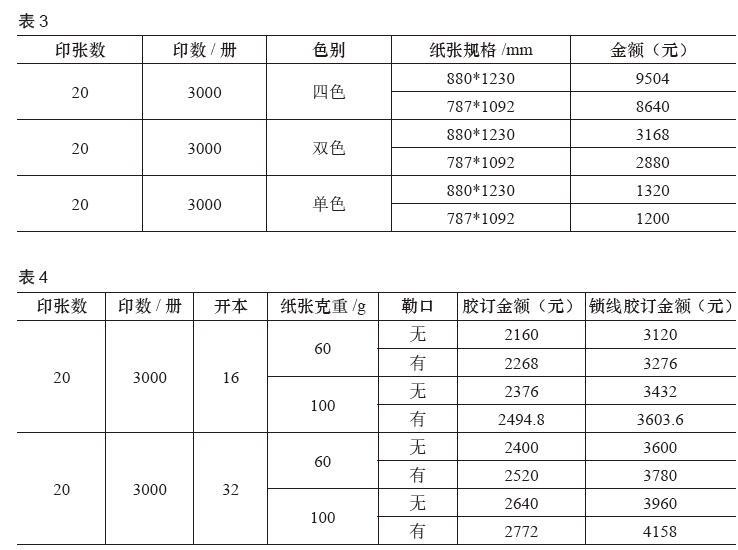

(三)編制成本預算有助于選題成本控制。通過成本的預算編制,可以直觀了解出版策劃選題發生的費用,在合理的情況下實現選題成本控制,明確選題方向,優化選題經濟效益。比如在圖書形態預估和概算環節,針對圖書的開本、印刷數量、色別印刷、紙張材料、印刷與工藝、裝幀方式等影響因素產生的成本,決策不同,選題生產成本就會產生比較大的差異。舉例說明,如表3、表4:

表3、表4可以看出,每一個圖書形態因素的確定,都對生產成本有著不同金額的影響。在圖書策劃階段,編制成本預算不但是圖書成本控制的關鍵因素,還可以提高編輯的成本意識,有效控制選題成本風險,順利實現選題申報。

(四)編制成本預算有助于優化選題定價方法。成本導向定價是圖書定價的基本方法,通過成本的預算編制為圖書的定價提供財務依據和數據支持。成本預算是基于與市場分析和競爭需求的預算,預算因素更加全面,編制預算的方法更加科學和成熟。因此,以成本預算為基礎的成本導向定價可行性更強,市場價格定位更準確。

(五)編制成本預算有助于資金使用效益提高。通過成本的預算編制,把出版策劃的每一個環節與財務數據相結合,不僅可以分析提升圖書選題的效益,還可以提高資金的使用效率。成本預算的編制,概算出出版過程中每一環節對資金的需求計劃,并且這種資金的需求在時間上都是有時間差的,從而體現了貨幣的時間價值。圖書出版策劃過程中,根據不同的階段提出資金需求計劃,有計劃有重點的整合配置資金,優化資金支配結構,提高資金的使用效益。

參考文獻:

[1]李艷艷.加強圖書成本管理,優化成本核算[J].財會學習,2019,4 (12).

[2]劉黎黎.當前出版社編輯績效考核問題與對策[J].新聞傳播,2016,6下.

[3]柳瑛.研發、出版、營銷為一體的圖書成本核算[J].出版經濟,2006 (8): 144-145.