2018年度上市公司重大資產重組資產評估分析報告

2019-09-16 07:47:38李文秀鄭曉媛王軍輝

中國資產評估 2019年8期

■ 李文秀 鄭曉媛 王軍輝

一、2018年上市公司重大資產重組概況

(一)重大資產重組交易概況

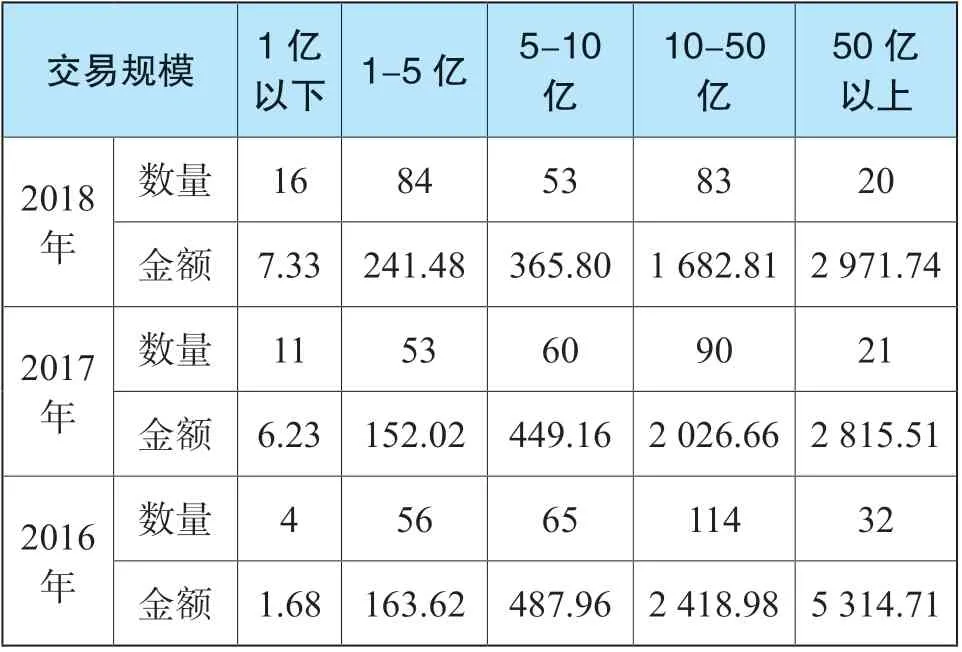

2018年上市公司重大資產重組交易總額為 5 569.17 億元,平均每項交易額為20.58 億元,小于2017年度的單筆交易額21.89 億元,更小于2016年單筆交易額(31.06 億元)。

劃分不同的交易規模區間,交易規模在1-5 億的交易標的數量最多,其次是5-10 億和10-50 億。對比2017年和2016年交易情況,2018年1-5 億的交易數量超過了5-10 億的交易數量,較小規模的交易數量在增加。交易金額方面,5 億以下交易金額大于前兩年的數據,但5 億以上的交易額基本處于逐年減少的趨勢。

雖然2018年度并購交易的標的企業數量有所增加,但平均單筆交易規模均小于前兩年,尤其是大額交易(10-50 億)的降幅最為明顯。

表1-1 近三年重大資產重組并購案例交易規模統計表 單位:億元

(二)重大資產重組審核概況

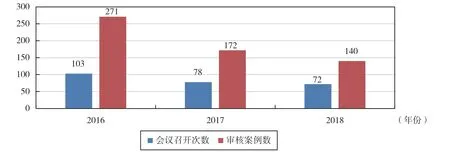

2018年度,證監會召開72 次重組委會議,審核了140 家上市公司并購重組事項。從2016-2018 三年審核情況看,2018年重組委召開會議次數較2017年少6 次,不到2016年的70%,2018年審核并購重組項目數量是2017年的81.40%,不足2016年的50%。

圖1-1 重組委會議頻次和審核項目數對比圖

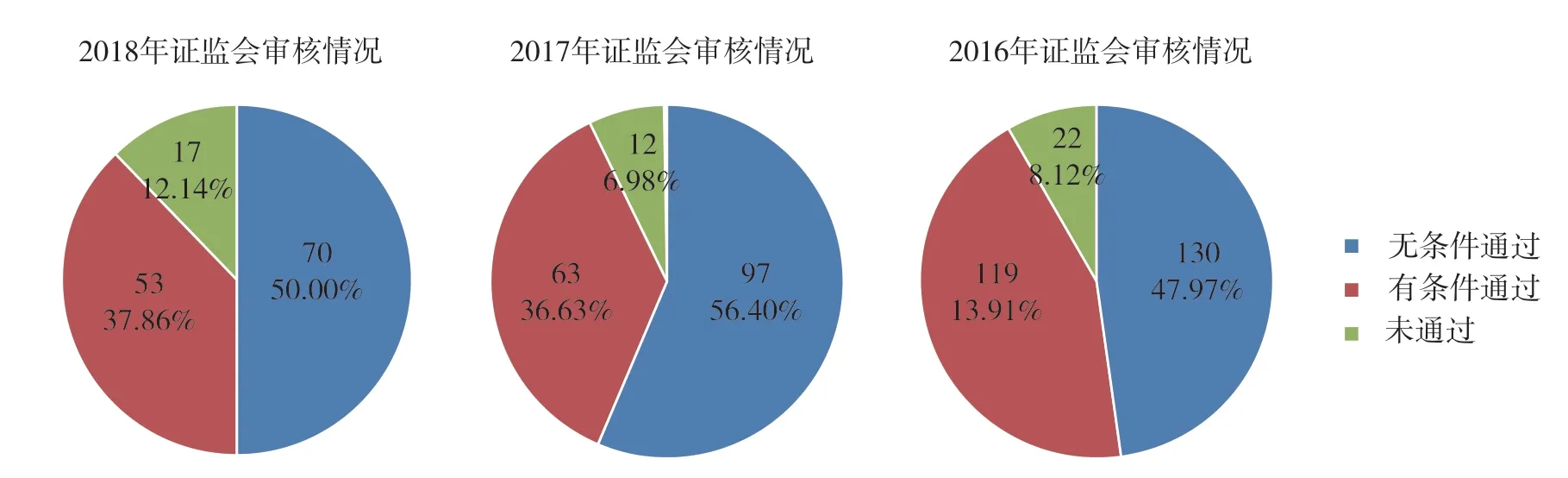

2018年度,證監會重組委審核的140 個并購重組案例中,獲通過的共123 例。其中,無條件通過70 例,占比一半;有條件通過53 例;未獲通過的有17 例。

就審核通過的案例數量來看(包括無條件通過和有條件通過),近三年呈逐年遞減的趨勢,而2018年未獲通過的案例數量占比較往年有所增加。

圖1-2 近三年證監會重組委重大資產重組審核情況對比圖

二、重大資產重組資產評估情況分析

(一)評估結論分析

1.評估結論與交易價格

通過2017年、2018年上市公司重大資產重組交易價格和評估結論的對比分析,2017年度平均差異率-0.77%、2018年度平均差異率0.38%。

上市公司超過90%的重大資產重組項目交易價格均以資產評估機構出具的資產評估報告為基礎確定,從上述分析的差異率指標來看,資產評估機構為資本市場并購重組交易價格的確定提供了良好的服務。

2.不同評估方法下評估結論增值率

我們統計分析了三種評估方法下的評估結論增值率情況,從表2-2 中可以看到,2018年度選取資產基礎法評估結果作為最終評估結論的項目平均增值率是100.24%、收益法評估結論平均增值率是396.58%,兩項指標之均低于2017年度增值率指標值,2018年度市場法評估結論平均增值率達到535.68%,高于2017年度的增值率指標值。

表2-1 評估結論與交易價格差異比較表

評估結論增值率劃分為五個區間來看,增值率處于0 到1 倍、1 到10 倍之間的案例集中度最高,標的企業數量占比均在80%以上。值得注意的是,資產基礎法下的7 家標的企業和收益法下的1 家標的企業增值率為負值。

表2-2 不同評估方法下評估結論增值率

表2-3 不同增值率區間標的數量分布

續表

按照不同行業來看,2018年度收益法評估結論增值率排名前三的行業是金融、機械設備和互聯網通信服務,資產基礎法評估結論增值率排名前列的是化工、公用事業、建筑。對比2017年的增值率水平,2018年化工、公用事業、運輸服務和金融資產基礎法的增值率較2017年變動較大;互聯網通信服務、建筑、運輸服務和金融行業收益法增值率較2017年變動較大。

表2-4 近兩年不同行業增值率對比表

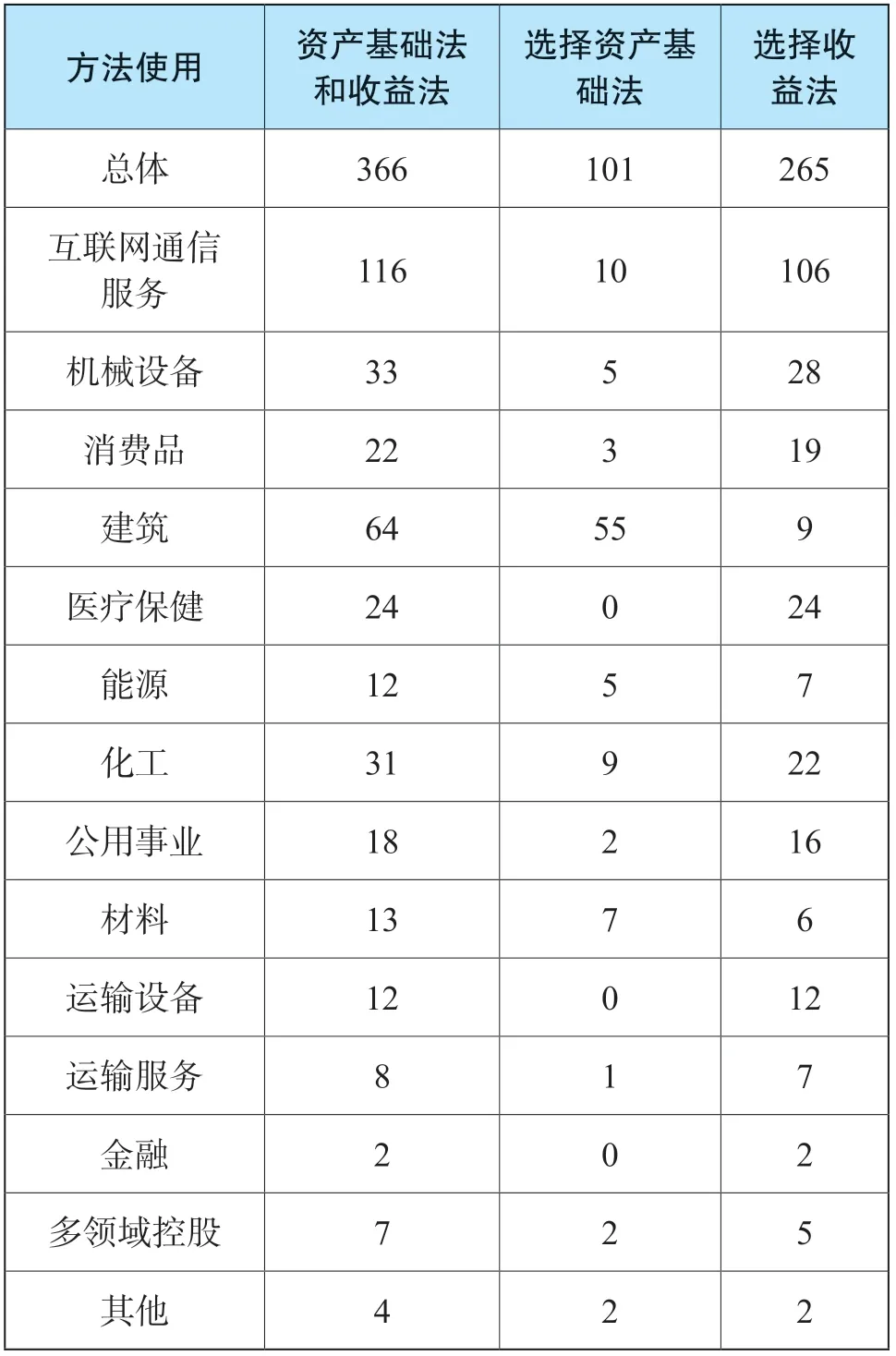

(二)評估方法選擇

1.評估方法及其組合

資產評估三種基本方法為資產基礎法、收益法和市場法。上市公司重大資產重組項目中,常見的評估方法組合有資產基礎法和收益法組合、收益法和市場法組合。

如表2-5 所示,資產基礎法和收益法方法組合的適用范圍最廣,能適用于各種行業類型的企業價值評估,收益法和市場法組合除了在能源和運輸服務等尋找可比交易案例難度較大的行業,在其他行業也得到較廣泛使用。

表2-5 不同評估方法組合選擇對比表

2.最終評估方法選擇

從表2-6 可以看出,近兩年上市公司重大資產重組案例中,評估方法組合中如果包括收益法,通常會選取收益法評估結果作為最終評估結論。2018年,評估方法選擇資產基礎法和收益法的情形下,最終評估方法選取收益法的占比是63.16%,2017年達到82.39%。評估方法選擇收益法和市場法的情形下,最終評估方法選擇收益法的比例在2018年高達96.3%,2017年也達到87.5%。

區分不同行業看,如果同時運用了資產基礎法和收益法,大部分行業都會選取收益法評估結果作為最終評估結論;材料行業對這兩種方法的使用并沒有明顯傾向;建筑行業則多采用資產基礎法評估結果作為評估結論。

表2-6 最終評估方法選擇情況表

表2-7 同行業最終評估方法的選擇

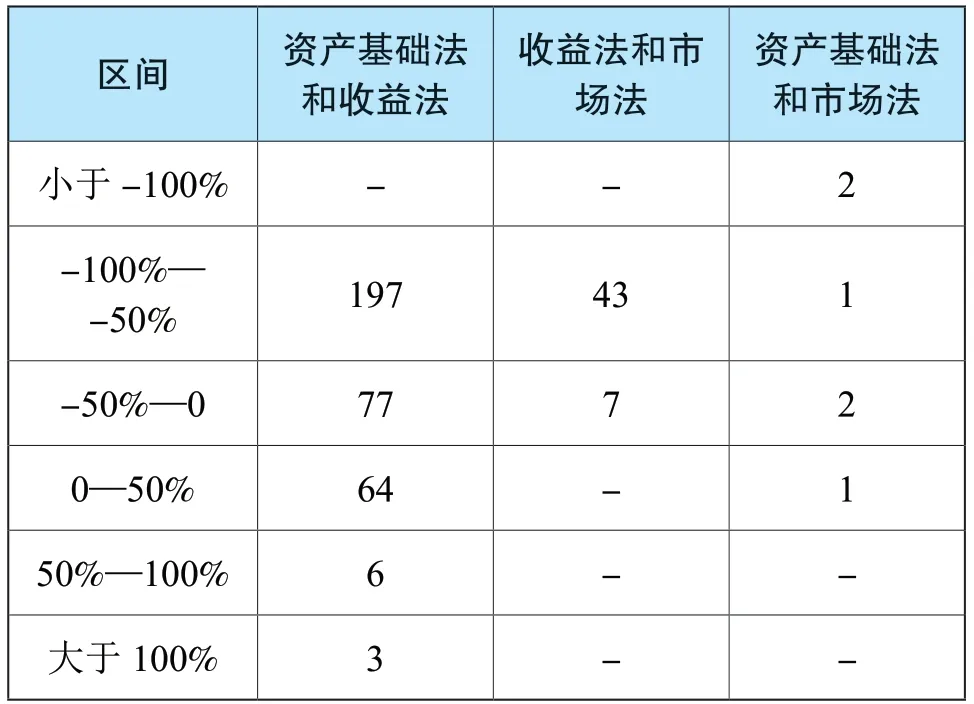

3.不同評估方法評估結果差異

根據統計的近兩年上市公司重大資產重組項目評估分析,不同評估方法組合下兩種評估方法的評估結果平均差異率為-39.87%,其中:資產基礎法和收益法評估結果平均差異率為-41.00%,收益法和市場法評估結果平均差異率為-10.64%,資產基礎法和市場法平均差異率較大,達到-232.65%。

表2-8 不同方法組合間評估結果平均差異率表

如表2-9 所示,差異率劃分不同區間后,三種評估方法的評估結果差異率基本集中于-100%-0 之間。值得注意的是,資產基礎法和收益法組合下,73個項目的資產基礎法評估結果高于收益法評估結果,而且有三個案例的差異率超過了100%(兩個屬于建筑行業,一個屬于材料行業)。

表2-9 不同區間差異率項目分布表

(三)資產評估參數分析

對上市公司重大資產重組交易案例的參數指標進行統計分析,有助于為資產評估師在重大資產重組資產評估項目中確定評估方法重要參數提供參考。

1.收益法評估參數分析

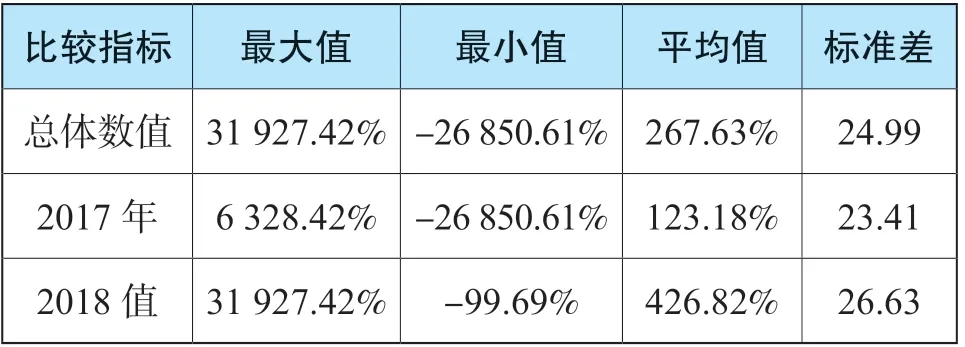

(1)詳細預測期凈利潤增長率分析

我們對上市公司重大資產重組收益法評估詳細預測期五年利潤指標進行了統計,如表2-10 所示,近兩年詳細預測期平均凈利潤比歷史年度平均凈利潤平均增長比例為267.63%,2018年度該指標值達到426.82%。

表2-10 預測期與歷史年度平均凈利潤差異統計表

按照詳細預測期五年分開來看,如表2-11 所示,預測期第一年凈利潤平均增長率較高(2018年最為明顯),從第二年以后,凈利潤的平均增長率呈現明顯的逐年下降趨勢。2018年度重大資產重組收益法評估中,第一年預測期凈利潤增長幅度達到60.25%、第二年增長率大幅下降至16.35%、第五年為6.86%,相比較2017年預測趨勢,第一年預測期凈利潤增長幅度32.27%,第二年小幅下降至30.56%,第五年為2.98%。

表2-11 詳細預測期凈利潤增長率統計表

(2)折現率相關參數分析

如表2-12 所示,上市公司重大資產重組評估中,收益法評估折現率取值的平均值為11.86%,折現率相關參數的具體指標平均值為:無風險報酬率平均值為3.69%,市場風險溢價平均值為6.96%,公司特有風險平均值為2.25%,權益資本成本平均值為13.08%,參數的標準差普遍較低,說明選取數值比較穩定,波動較小。

表2-12 折現率各項參數指標值統計表

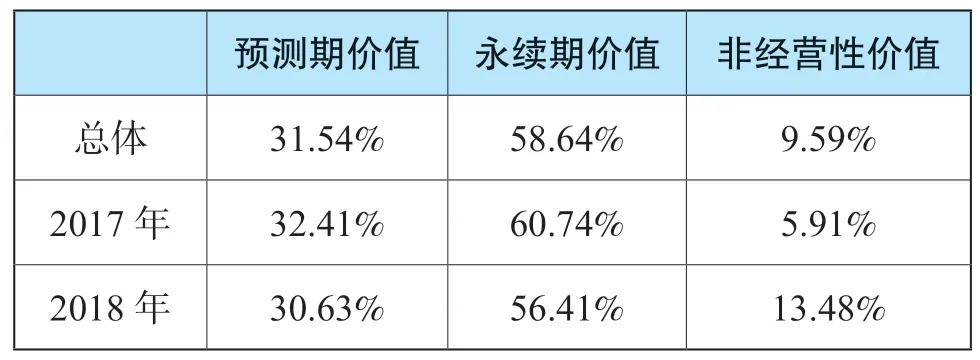

(3)企業整體價值構成分析

如表2-13 所示,收益法評估中,詳細預測期價值占企業整體價值的平均比例為31.54%,永續期價值占企業整體價值平均比例為58.64%,非經營性價值占企業整體價值的比例為9.59%。

表2-13 收益法下各部分價值構成比例

2.市場法評估參數分析

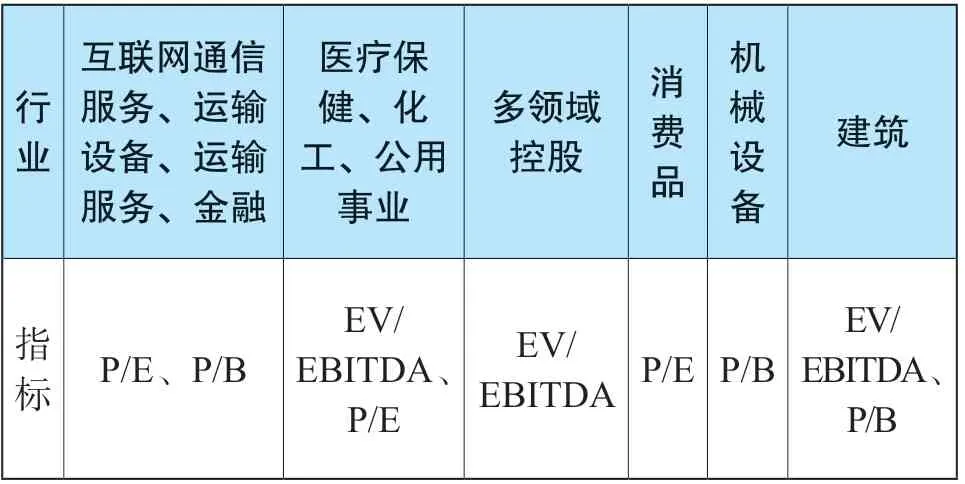

理論上,市場法是最廣泛被接受的評估方法,運用市場法評估標的企業價值,核心工作是在確定了可比上市公司后,需要選取適合的價值比例指標。近兩年共有67 項市場法評估案例,我們對市場法案例統計分析后可以看到,市場法選擇的價值比率主要包括盈利價值比率(P/E、EV/EBIT、EV/EBITDA、PEG 和NOIAT)、資產價值比率(P/B、EV/總資產價值比率乘數)、收入價值比率(EV/總收入),排名前三的是P/E、P/B、EV/EBIT 三個指標。

表2-14 按照行業選取的價值比例統計表

可比上市公司法的應用中,需要考慮非流動性折扣比例指標,近兩年67 項市場法評估案例中,確定的非流動性折扣平均值為48.33%。

(四)業績承諾與交易價格

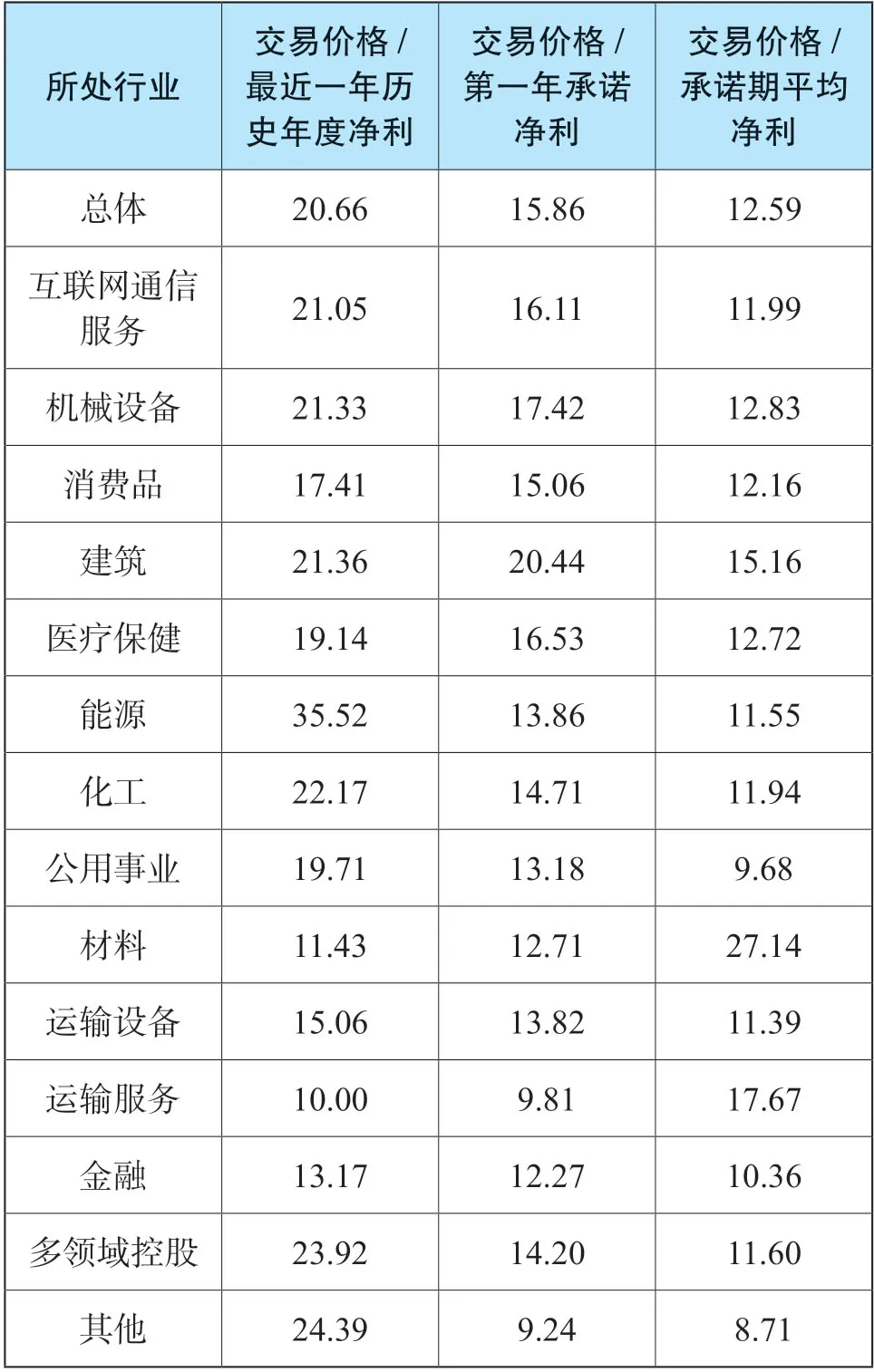

上市公司重大資產重組交易價格與業績承諾有極強的相關性,我們統計了相關指標的數據,經過分析計算可以看到,交易價格與最近一年歷史年度凈利潤平均比值是20.66、交易價格與未來第一年業績承諾平均比值是15.86、交易價格與承諾期平均業績承諾額平均比值是12.59。

表2-15 不同口徑市盈率對比表

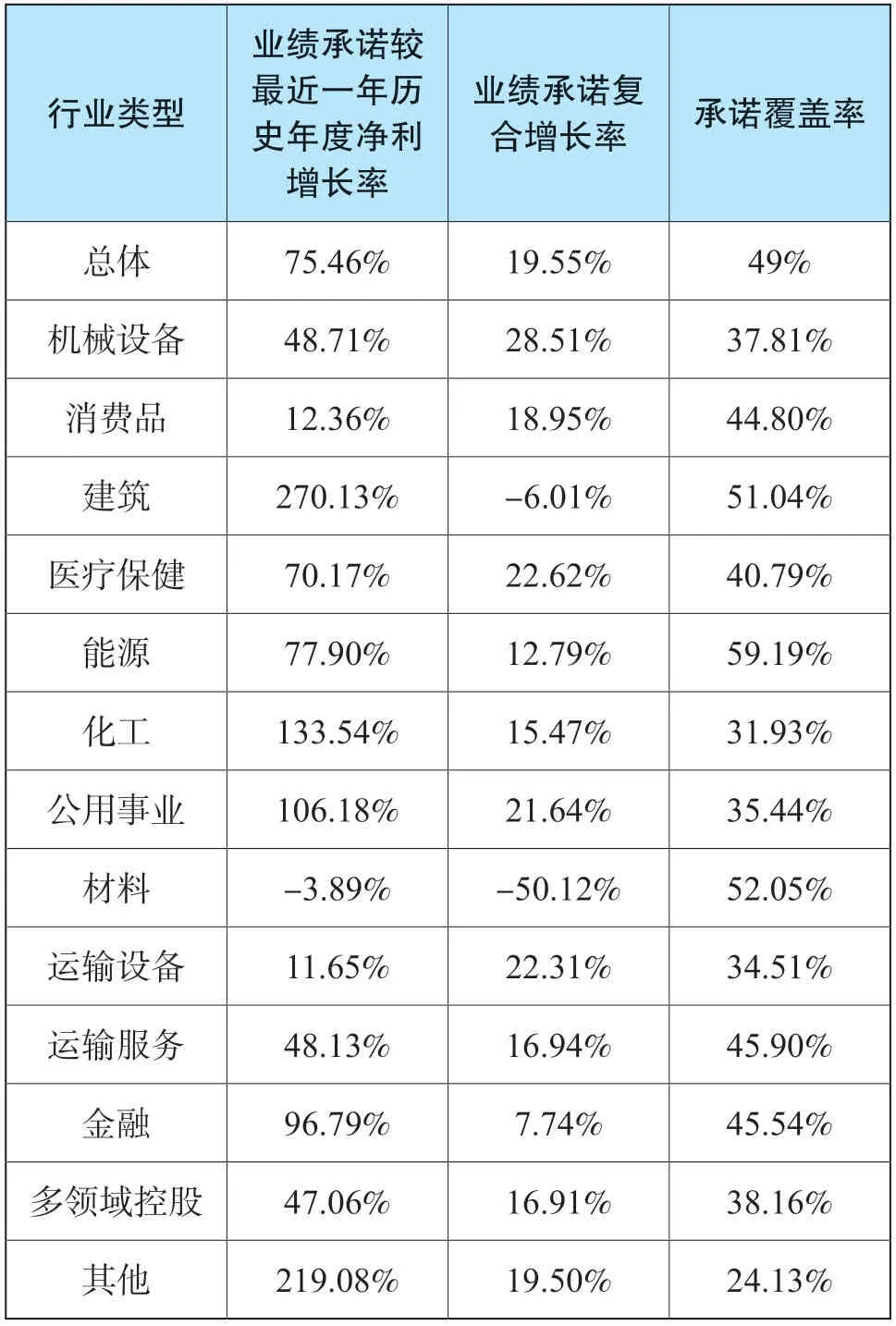

我們從另一個視角分析了業績承諾數據,如表2-16 中所示,近兩年總體情況來看,承諾期第一年業績承諾較最近一年歷史年度凈利潤平均增長率為75.46%、增幅較大,承諾期業績承諾額復合增長率均值為19.55%、承諾覆蓋率僅為49%。

表2-16 業績承諾的相關分析表

續表

三、總結和建議

資產評估行業作為資本市場重要的中介服務機構之一,在國有資產保值、資本市場并購重組、公允價值計量、提高資本市場財務會計信息質量方面發揮了舉足輕重的作用,為資本市場的規范與穩定健康發展做出了積極貢獻。

隨著“依法、全面、從嚴監管”這一理念的提出,證監會對資產評估機構的檢查深度和處罰力度都有明顯的提升。據統計,2018年度證監會對四家評估機構做出了行政處罰,從公告披露的內容來看,目前我國評估行業發展仍存在諸多問題。如業務承接階段,仍存在評估人員對風險實施的評估程序不到位等問題。在評定估算階段,也仍存在評估人員以預先設定的價值作為評估結論等問題。

為促進評估行業未來更好的發展,針對目前評估行業仍存在的諸多問題,需要集合行業協會,評估機構和評估人員的力量,共同繼續努力和改進。

1.加強職業道德教育及監督

評估行業協會應加強對評估師的職業道德教育及監督,增強相關從業人員合法合規意識,確保在評估執業中保持獨立性,嚴禁按委托方事先預設的評估值刻意選擇評估方法、調節參數等進行虛假評估,杜絕評估機構為了承攬業務而迎合委托方不合理要求,降低執業標準。

2.加強內部管理

加強內部管理要求資產評估機構一方面要加強內部體制管理,加強對分支機構管理,定期檢查,統一執業風險把控力度,努力實現總分機構一體化穩步發展。另一方面,資產評估機構也要加強內部質量管理,如積極組織相關從業人員的培訓工作,持續深入學習評估準則,確保規范執業;重視底稿的制作和歸檔,對相應工作底稿進行修訂,做好新舊準則的銜接工作;完善質量復核流程,配備所需的復核人員,加強質量控制工作等。

3.切實保證執業質量

為了保證評估執業質量,資產評估師應全面提升自身業務能力,確保在評估執業過程中做到評估方法選擇恰當、評估假設合理、收益預測有依據、折現率計算合理等要求,同時能夠充分關注重大期后事項,并在報告中予以披露。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

少先隊活動(2021年2期)2021-03-29 05:40:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國公路(2017年7期)2017-07-24 13:56:38

Coco薇(2016年2期)2016-03-22 02:42:52

中國衛生(2015年4期)2015-11-08 11:16:06

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56