個橫制度改革對工資收入影響情況淺析

2019-09-10 12:29:08王麗媛

商訊·公司金融 2019年26期

摘要:個人所得稅征收的重要意義之一就是合理調節收入,減少社會分配不公的程度,緩和社會矛盾。我國個人所得稅制度自1980年出臺以來發展了近四十年,前后經歷了七次調整。個稅改革與國家治理體系和治理能力現代化緊密相關,改革方向是建立綜合與分類相結合的個人所得稅制,合理減輕廣大納稅人的負擔,主要目的是還利于民。伴隨經濟發展不斷深化,我國稅制的現代化進程大幅加快,稅收在經濟社會發展中的作用不斷增強。鑒于此,本文將本次改革稅率標準與2011年9月1日起實施稅率標準下不同收入水平對應個人所得稅繳納情況進行對比,分析新個人所得稅制度對個人收入影響情況。研究結果表明個稅制度改革新政策相比于舊政策可以對個人收入產生更有利影響。

關鍵詞:個人所得稅:改革:收入:影響

一、引言

個人所得稅是國家對本國公民和居住在本國境內的個人所得和境外個人來源于本國的所得征收的一種所得稅。個人所得稅制度的現代化是稅制現代化的重要內容,對于實現稅費公平、調節貧富差距、加快經濟發展具有促進作用。個人所得稅對收入分配的調節作用是社會關注的熱點,也是稅收分配改革的重點領域之一。

2018年下半年,第十三屆全國人民代表大會常務委員會第五次會議通過了我國個人所得稅法修改決定,并于2018年8月31日正式公布了《關于修改<中華人民共和國個人所得稅法>的決定》,新稅法政策于2019年1月1日起正式開始實施。這是自2011年以來個人所得稅制度時隔近七年的首次調整。

二、新舊個稅制度對個人工資收入影響程度分析

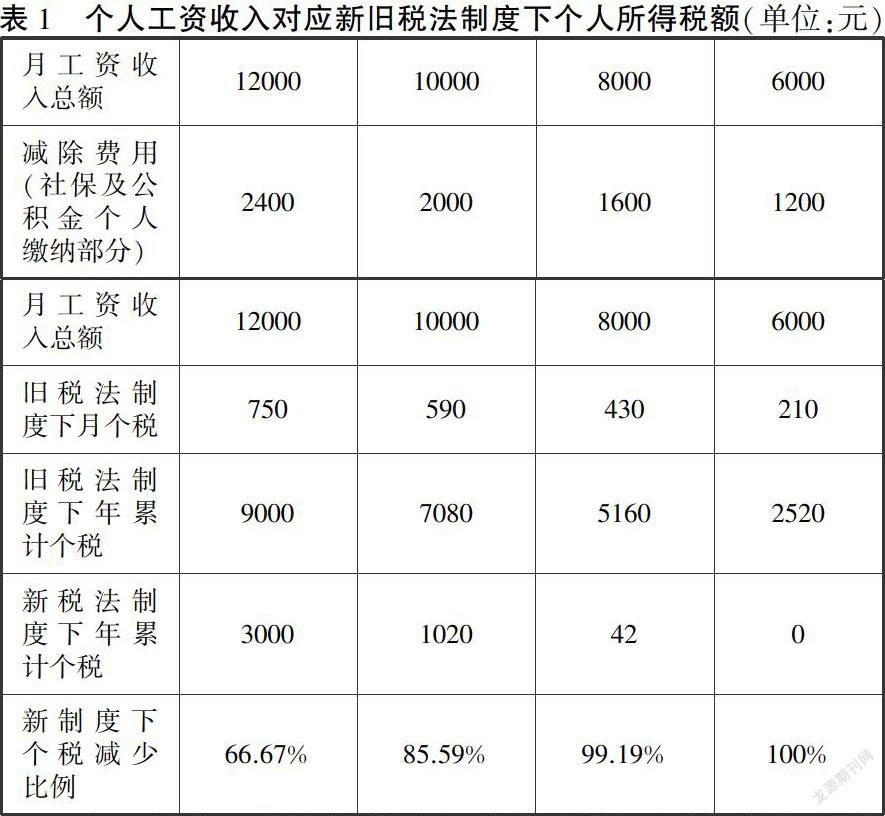

本次個稅制度改革不僅將個稅“免征額”從3500元提高到了5000元,而且將按月計稅模式變更為全年累計模式,同時增加了七項專項附加扣除,充分覆蓋了有撫養子女、贍養老人、租房購房等情況的各類經濟負擔較重人群,大大減輕了廣大人民群眾納稅負擔。但是由于計稅模式的變更導致納稅人在每月收入相同的情況下可能出現每月繳納個稅的金額不一致的情況,導致納稅人不能按月繳納金額縱向對比個稅繳納金額的增減變動情況,因此下文將通過計算對比年累計個人所得稅納稅額的方式來求證新制度對個人收入情況的影響。本文關于個人所得研究范圍僅限于工資、薪金所得。

由于新個人所得稅法從原本的按月計稅模式變為按年累計計稅模式,個人所得隨著時間的推移逐月增加,造成個稅應納稅所得額體現在每月工資收入中代扣代繳部分呈現出逐月增加的趨勢,即年初應納稅所得額低,年末應納稅所得額高。尤其在下半年,工資收入累計達到一定程度以后,適用個人所得稅稅率出現增檔的情況,體現在當月工資收入中代扣代繳的個人所得稅可能超過舊稅制下上年同期相同工資收入水平的應交個人所得稅額。

下面選取不同工資收入水平樣本,分別計算新舊稅制下個人所得稅對個人收入的影響情況。選取月工資收入為12000元.10000元.8000元,6000元四個樣本數據,同時按照20%的比例計算保險、公積金個人繳納部分作為減除費用,假設以上四個樣本均無個人所得稅專項附加扣除及其他可抵扣項目。

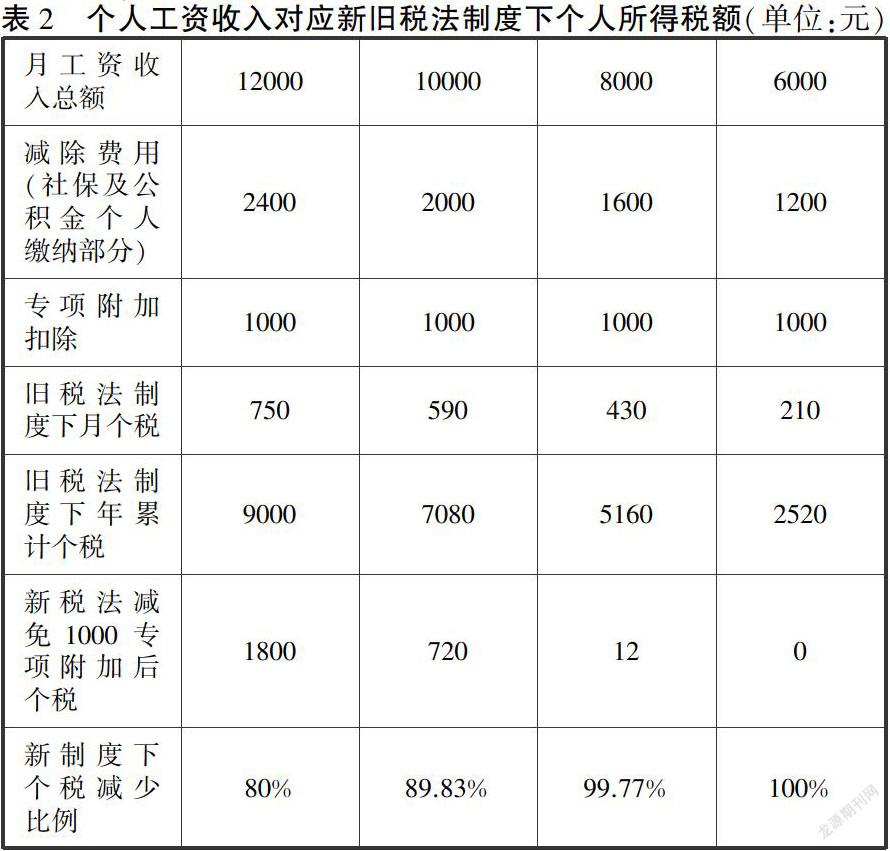

由于新稅法政策新增了七項專項附加扣除項目,即符合相應條件的情況下在計算繳納個人所得稅前可以在個人工資收入中抵減部分費用,從而實現降低個人應納稅所得額的效果。假設上述樣本每月有專項附加扣除項目1000元,觀察新個稅政策對個人收入的影響情況如下。

三、當前工資水平下個稅制度改革的影響趨勢分析

通過上文分析數據可知新個稅政策對個人收入的影啊情況在不同工資水平下會產生不同程度的影響,且專項附加扣除項目對高收入人群會有更加明顯的稅收優惠效果。

參照2018年全國部分省市平均工資數據可知,在當前工資水平下,大部分所得稅納稅個人都可以享受到稅收優惠政策,且稅收減免幅度在50%以上。個人達到可以享受專項附加扣除的條件后所享受的稅收優惠幅度將進一步增加。

四、結論

本文通過對新舊個人所得稅制度下不同收入水平對應的繳稅情況進行對比分析,可以得出以下結論。第一,在不考慮專項附加扣除及其他可抵扣項目等影響因素時,同一工資收入水平在新個稅政策下所繳納的個人所得稅低于舊個稅制度下所繳納的個人所得稅。第二,享受稅收優惠的幅度隨個人工資收入水平的降低而增加,即稅收改革對低收入群體更加有利。實證結果表明個稅制度改革可以對個人工資收入產生切實有利影響。

參考文獻:

[1]李聞一,林希希.我國個人所得稅混合課稅模式研究[J].學習與實踐,2018(1).

[2]楊志勇.現代稅收制度建設:四十年個人所得稅發展的思考[J].經濟縱橫,2018(6).

作者簡介:

王麗媛,海軍軍醫大學,上海。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

媽媽寶寶(2017年3期)2017-02-21 01:22:28

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38