上市公司送轉股信號傳遞效應分析

2019-09-10 00:29:18孫多嬌

財會月刊·下半月 2019年3期

孫多嬌

【摘要】從信號傳遞假說出發,實證檢驗上市公司送轉股信號傳遞效應假說在我國的解釋力。用事件研究法研究送轉股預案公告期累計超額收益,結果顯示在送轉股預案公告期有送轉股公司累計超額收益顯著為正,且高于無送轉股公司,但其長期累計超額收益下降且低于無送轉股公司,說明我國上市公司的送轉股行為不符合信號傳遞假說;用剩余收益模型(RIM)估計公司在送轉股預案公告時的內在價值,結果顯示上市公司的價值普遍被高估,在長期其股票價格會向真實的內在價值回歸,因而股票價格會降低,長期沒有累計超額收益,從公司價值角度解釋了信號傳遞效應失靈的原因。

【關鍵詞】送轉股;信號傳遞;價值高估;股票價格;上市公司

【中圖分類號】F832.5 【文獻標識碼】A 【文章編號】1004-0994(2019)06-0169-8

一、引言

股利政策是公司財務管理的重要組成部分,雖然MM理論提出股利與公司價值無關[1],但因為MM理論要求的假設條件過于理想,與實務不符,學術界和實務界都基本達成共識,認為股利發放與否直接關系到企業的市場價值。發放股利可以采取不同的形式,如現金股利、股票股利等,不同的股利形式對公司的影響也不同。近年來,我國不僅股票股利(送股)盛行,資本公積轉增股本(轉股)的情況也屢見不鮮。如2015年滬深兩市公告股利分配方案的公司共2012家,其中537家進行了送轉股,占比達27%,送股或轉股比例超過0.5的公司高達408家(數據來源于CSMAR數據庫)。由此可以看出,送轉股已經成為股利分配的一種重要形式,且送轉股比例很高。

股票股利(送股)是把未分配利潤轉成股本,資本公積轉增股本(轉股)是把公司的資本公積轉成股本,轉股不是一種股利形式,送股和轉股都會使股東股數增加但持股比例不變,公司所有者權益內部結構發生變化,但不影響公司所有者權益總額,也不會有現金流出和資產的減少,因而不會影響企業價值。然而,我國證券市場起步較晚,成熟度和有效性不高,非理性投資氣氛還比較濃厚,上市公司內部管理者與外部利益相關者之間存在嚴重的信息不對稱問題,作為上市公司披露的重要財務信息,送轉股往往被視為上市公司經營業績的直接體現和真實價值的外在表現,在現實中作為股利政策被頻繁采用。現有研究已經證明,在送轉股公告期間,公司有正向市場反應[2-4]。然而,送轉股真的是公司業績良好的信號嗎?

信號傳遞假說從信息不對稱的角度解釋了送轉股的動機,認為公司內部管理者比投資者擁有信息優勢,股票股利和股票分拆向投資者傳遞了未來企業盈余和成長潛力的樂觀信息。也就是說,當企業經營情況良好、管理者對企業未來較樂觀時,為了防止投資者對企業真實財務狀況、經營成果不了解,通過送轉股傳遞公司未來盈余的信號。信號傳遞假說實際上隱含了一個前提,即公司價值是被低估的,管理層希望通過送轉股使投資者發現公司的真正價值,因此公司不僅在送轉股公告期有正向超額回報,在長期也應該有正向超額回報。然而,若公司價值被高估,也就是說,送轉股并沒有傳遞公司真正的信息,長期股票價格一定會回歸其真實價值,在長期沒有正向超額回報也就順理成章。

本文用事件研究法研究了送轉股預案公告期累計超額收益,結果顯示公告期送轉股公司有顯著的正向超額收益,且比非送轉股公司有更高的超額收益。但在送轉股之后的12個月內,送轉股公司并沒有顯著正向超額收益,且其超額收益低于非送轉股公司,這說明送轉股后公司業績并不好,送轉股并非未來業績良好的信號。借鑒Hou等[5]的模型預測公司未來三年的盈余信息,并應用剩余收益模型(RIM)估計公司在送轉股預案公告時的內在價值,結果發現上市公司的價值普遍被高估,在長期市場會發現公司的真實價值,其股票價格會向其真實價值回歸,因而股票價格會降低。所以,在長期沒有累計超額收益,這從公司價值的角度解釋了信號傳遞效應失靈的原因。

二、研究背景及理論分析

我國的送股與美國的股票股利相類似,我國的公積金轉增股本又與美國的股票分拆相近[6]。關于股票股利和股票分拆的成因,國外學者提出了信號傳遞假說[7]、流動性假說[8,9]、股利迎合理論[10]等。

信號傳遞假說認為,管理層具有信息優勢,通過股利政策向投資者傳遞公司未來業績良好的信號。Grinblatt等[6]、Copland[7]指出,股票股利和股票分拆后短期股票價格有明顯提高,管理層向市場傳遞了公司未來業績情況良好的信息;McNichols、Dravid[11]研究發現,股票股利和股票分拆比例包含了上市公司關于未來盈余增長的信息,驗證了信號傳遞假說。

流動性假說認為,公司的股價太高或太低都會影響股票交易,應該存在一個最佳的價格范圍Maker、Powell[12]研究指出,進行股票分拆的公司會使股票的價格保持在最優交易的范圍內,從而提高股票的流動性;Anshuman、Kalay[13]的實證研究證明了存在股票交易的最優價格,支持流動性假說。

股利迎合理論認為,上市公司之所以支付股利,主要是為了迎合投資者不斷變化的股利偏好,以獲得股利溢價。Li、Lie[14]利用美國證券市場的數據進行實證檢驗,證明存在股利迎合現象。

對于以上三種基本假說,國外都有經典研究進行驗證并得出肯定的結論,雖然對一些問題并沒有達成共識(如股票分拆后其長期累計超額收益是否為正、股票分拆是否真能提高股票流動性),但總體來說,這些經典假說在國外文獻中得到了驗證。

我國學者對送轉股問題也進行了研究,并驗證了基本經典假設在我國的解釋力,但因為我國有不同于國外的特殊國情和市場環境(如公司股票分為流通股和非流通股、市場以中小投資者為主等),所以對此問題的研究并未得出一致的結論。何濤、陳小悅[15]對我國上市公司送轉股行為進行研究,發現送轉股行為導致上市公司的股票數量增加、價格下降,信號傳遞假說和流動性假說在我國的解釋力并不強,并提出了“價格幻覺”假說;孔小偉[16]研究發現,公司股價“拆低”顯著地提高了公司投資者的參與度,送轉股行為增加了股票的流動性,驗證了流動性假說;肖淑芳、彭云華[17]研究發現,送轉股后公司存在短期和長期異常超額收益,間接說明在弱式有效的我國資本市場上,管理層通過送轉股行為向市場傳遞了公司具有良好發展前景的積極信號,證明了信號傳遞假說的有效性;薛祖云、劉萬麗[18]研究發現,我國上市公司股本規模對送轉股數有顯著影響,提出“股本擴張”假說。以上研究都是以國外的理論為基礎進行驗證,但因為我國經濟和市場發展特點與國外有很大區別,所以得出的結論也與國外研究有很大出入,基本上經典假設在我國的解釋力并不好。

意見分歧理論認為,在賣空約束條件下,投資者關于股票基本價值的意見分歧將會導致股票價格被高估,并且投資者意見分歧越大的股票其價格被高估的程度越嚴重[19]。導致出現意見分歧的原因是信息不對稱,而信息披露可以加深投資者對上市公司的了解,發現公司的真正價值。徐壽福、徐龍炳[20]研究指出,信息不對稱是導致上市公司市場價值長期偏離內在價值的根本原因。由于存在信息不對稱,一方面,管理層需要通過各種方式傳遞公司內部信息,而股利政策是很重要的財務信息;另一方面,投資者無法合理預測公司價值,只能依靠企業披露的信息做出估計。若投資者根據管理層披露的送轉股信息而做出企業未來業績情況樂觀的判斷,必然會導致股價上升。然而,若企業送轉股并不是未來業績良好的信號,而是管理層避免現金流出、股權結構發生變化但又不能不發放股利的權衡策略,卻被投資者誤認為是未來業績情況良好的信號,那么就會造成送轉股公告期股價上升的結果。但是,當時股價實際上是被高估的,根據價值規律,長期股票價格一定會回歸真實價值,從而造成長期超額收益降低甚至為負,故不符合信號傳遞假說。

三、研究設計

(一)送轉股公告期的長短期超額收益

計算超額收益的方法主要有累計超額收益法(CAR)、隨機相關系數回歸法和比較收益法三種,本文選取應用比較廣泛的累計超額收益法來計算超額收益。超額收益(AR)為實際收益率與正常收益率的差額,累計超額收益(CAR)為事件期超額收益率的累加。

本部分的研究目的是通過計算CAR來驗證信號傳遞假說在我國是否有解釋力。采用事件研究法,首先計算短期CAR。把送轉股公告日作為事件日,公告期前后三天作為事件窗,用市場修正模型計算其事件窗的CAR。然后計算長期CAR。本文把長期界定為事件日后12個月,計算送轉股公司每月平均的CAR將每月平均CAR加總計算未來12個月的CAR。為了排除公司基本面特征對公司超額收益的影響,本文比較了送轉股公司和非送轉股公司累計超額收益。

在短期,若送轉股公司長短期CAR都為正,說明長短期都有超額收益,送轉股確實傳遞了業績良好的信號;若短期CAR為正,長期CAR為負,說明超額收益并不能持續,送轉股并沒有傳遞業績良好的信號,送轉股本身不能用信號傳遞假說來解釋。

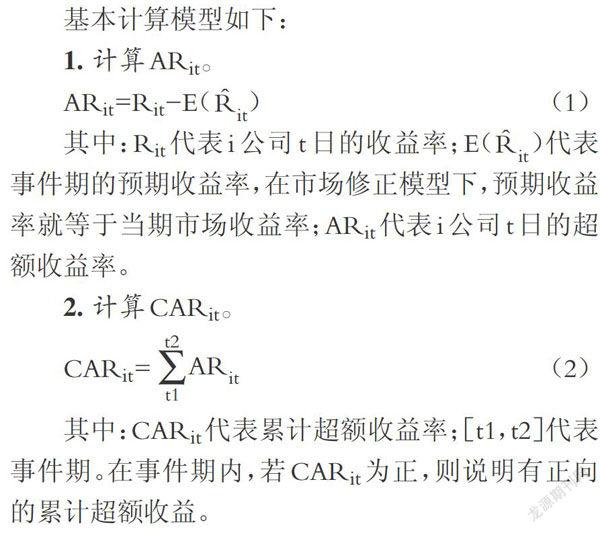

基本計算模型如下:

1.計算AR。

AR=R-E(R)(1)

其中:R代表i公司t日的收益率;E(R)代表事件期的預期收益率,在市場修正模型下,預期收益率就等于當期市場收益率AR代表i公司t日的超額收益率。

2.計算CAR。

其中:CAR代表累計超額收益率;[t1,t2]代表事件期。在事件期內,若CAR為正,則說明有正向的累計超額收益。

(二)公司內在價值的估計

股票價格是公司價值的外在表現,但股價并不總等于公司的真正價值,公司價值有可能被錯誤估計。公司價值到底是被高估還是被低估,要看股票價格和公司內在價值的差額,若股票價格和公司內在價值的差額為正,則公司價值被高估,反之則被低估。

AVALUE=P-V(3)

其中:P為股票價格;V為公司內在價值;ΔVALUE是衡量公司價值是否被高估的變量。若ΔVALUE>0,則公司價值被高估,否則被低估。P可以直接從股票市場獲得,取公司內在價值估計日的收盤價,但V需要用專門的方法進行估計。

公司內在價值是股票價格的基礎,但公司內在價值不像股票價格那樣直觀,可以在股票市場上直接取得,而是需要用合適的方法進行估計。估計公司內在價值的方法很多,有股利折現模型、自由現金流量模型和剩余收益模型[21]。相關經典文獻[22-24]均發現,相對于股利折現模型、自由現金流模型而言,剩余收益模型的估值更為準確,并且對股票未來一至三年回報有更好的預測作用。所以本文用剩余收益模型估計公司內在價值。

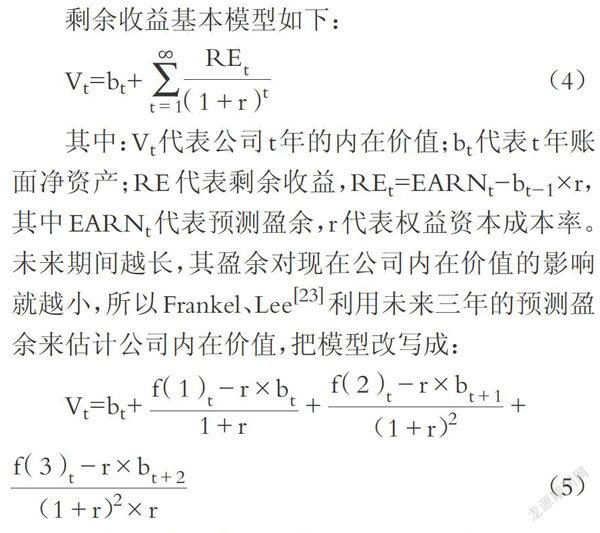

剩余收益基本模型如下:

其中:V代表公司t年的內在價值;b代表t年賬面凈資產;RE代表剩余收益,RE=EARN-b×r,其中EARN代表預測盈余,r代表權益資本成本率。未來期間越長,其盈余對現在公司內在價值的影響就越小,所以Frankel、Lee [23]利用未來三年的預測盈余來估計公司內在價值,把模型改寫成:

其中:V為每股內在價值;f(n)其中n=1,2,3)為分析師預測的公司未來三年的盈余;b為t年每股所有者權益價值;r為資本成本。本文計算公司內在價值時采用此模型。b用資產負債表中的所有者權益除以股本計算。借鑒Francis等[24]的思路,用CAPM估計行業資本成本,用行業資本成本作為折現率,即r。f(n)在原模型中為分析師預測的公司盈余。在我國,由于個人能力及投機動機,分析師預測盈余對個人投資者來說意義不大,且分析師預測盈余可能會出現一些問題,如預測數據過于樂觀使得公司內在價值被高估[25]、預測滯后于市場的整體預期[5]、預測關注大公司忽略小公司[25]等,所以本文使用的未來盈余數據不是分析師預測盈余,而是采用Hou等[5]的預測方法預測公司未來一至三年的盈余,并將其作為剩余收益模型的輸入變量估計公司內在價值,其預測盈余的模型如下:

Eamings=α+αAsset+αDividend+αDD+αEamings+αNegEn+αAccrual+ε(6)

其中Earnings是估計出的未來一至三年的每股盈余;Asset是i公司t年每股總資產,即用資產總額除以股本;Dividend是每股現金股利;DD代表是否發放股利的虛擬變量,若發放股利,則DD取1,若不發放股利,則DD取0;Earnings是公司真實的每股盈余;NegEn是代表虧損與否的虛擬變量,若虧損則取1,若不虧損則取0;Accrual代表每股應計盈余,用營業利潤減去當年經營活動產生的現金流量凈額獲得。

通過(6)式可以估計一出每個公司未來一至三年的盈余,也就是說,(5)式中的f(n)可知,r為估計出的行業資本成本,b可以在資產負債表中找到相關數據,將這些己知變量代入模型(5)可以估計公司內在價值。估計出公司內在價值后,再得到P,就可以計算出ΔVALUE,若ΔVALUE>0,則公司價值確實被高估,支持本文的結論,反之則沒有被高估。

四、樣本選擇與實證分析

(一)樣本選擇

本文的財務數據和市場回報數據均來自CSMAR數據庫。在用模型(6)估計未來三年盈余時,本文使用了2007~2009年的數據。因為2007年我國實施新的會計準則,所以營業利潤的構成與之前存在較大差異,為了使數據口徑一致,本文選擇了頒布新會計準則之后的數據。本文目的是檢驗送轉股預案公告時其公司價值是否被高估,而公司年度送轉股預案公告日期在次年3、4月份居多,故在估計公司內在價值時,財務數據使用的是第一季度季報數據,估計出的公司內在價值為3月31日的公司價值。由于估計盈余使用的是2007~2009年的數據,本文在計算CAR和估計公司價值時使用了滬深兩市A股上市公司2010~2015年的數據,剔除了ST、ST等非正常交易公司、數據缺失的公司樣本。

(二)實證結果

1.送轉股的描述性統計。表1列示了2010~2015年A股上市公司的送轉股情況統計結果。從表1來看,2010~2015年公告股利分配方案的公司共7653家,其中有4367家公司發放了現金或股票股利,有3286家(7653-4367)沒有發放現金股利或股票股利;在分配股利的公司中,有763家公司有送轉股情況,平均占比17.47%;2010年送轉股公司比率最高,達到26.88%隨后逐年下降,至2013年降到最低,只有10.61%,以后年度又逐年上升。綜上所述,雖然各年有所變化,但總體來說送轉股是股利分配中經常采用的一種分配方式。

表2為樣本公司送轉股情況的描述性統計結果。從表2可以看出,2010~2015年每年的送轉股公司數量基本穩定,2013和2014年數量稍有縮減。另外,送轉股比例較高,除2010年外,送轉股均值均超過了0.5,最大值為2.5,最小值為0.05。總的來說,各年送轉股數量基本穩定,公司送轉股比例較高。

2.送轉股公告期的長短期CAR。本部分主要驗證信號傳遞假說在我國是否有解釋力。首先計算事件期短期CAR:采用事件研究法,把送轉股預案公告日作為事件日,公告期前后三天作為事件窗,用市場修正模型計算其事件窗的CAR。為了排除公司基本面特征對公司超額收益的影響,本文把公司進行分組并進行截面比較,將公司分為有送轉股公司和無送轉股公司,比較其AR及CAR。由于有送轉股又分為只送轉股和送轉股加現金股利分配,無送轉股又分為只分配現金股利和既無現金股利又無送轉股,為了排除現金股利對公司超額收益的影響,本文進一步將樣本公司分為送轉股加現金股利和只分配現金股利公司組及只送轉股和既無送轉股又無現金股利組,并在組內比較其AR及CAR。若有送轉股的公司CAR都高于無送轉股的公司,說明在事件期有超額收益。

接下來計算長期CAR,本文把長期界定為事件日后12個月,計算有送轉股公司每月平均CAR,將每月平均CAR力口總計算未來12個月的CAR.與計算短期CAR一樣,為了排除公司基本面特征及現金股利對超額收益的影響,把樣本分為三組進行比較。根據信號傳遞假說,有送轉股公司的長期CAR也應該高于無送轉股公司,否則信號傳遞假說不能解釋送轉股行為。

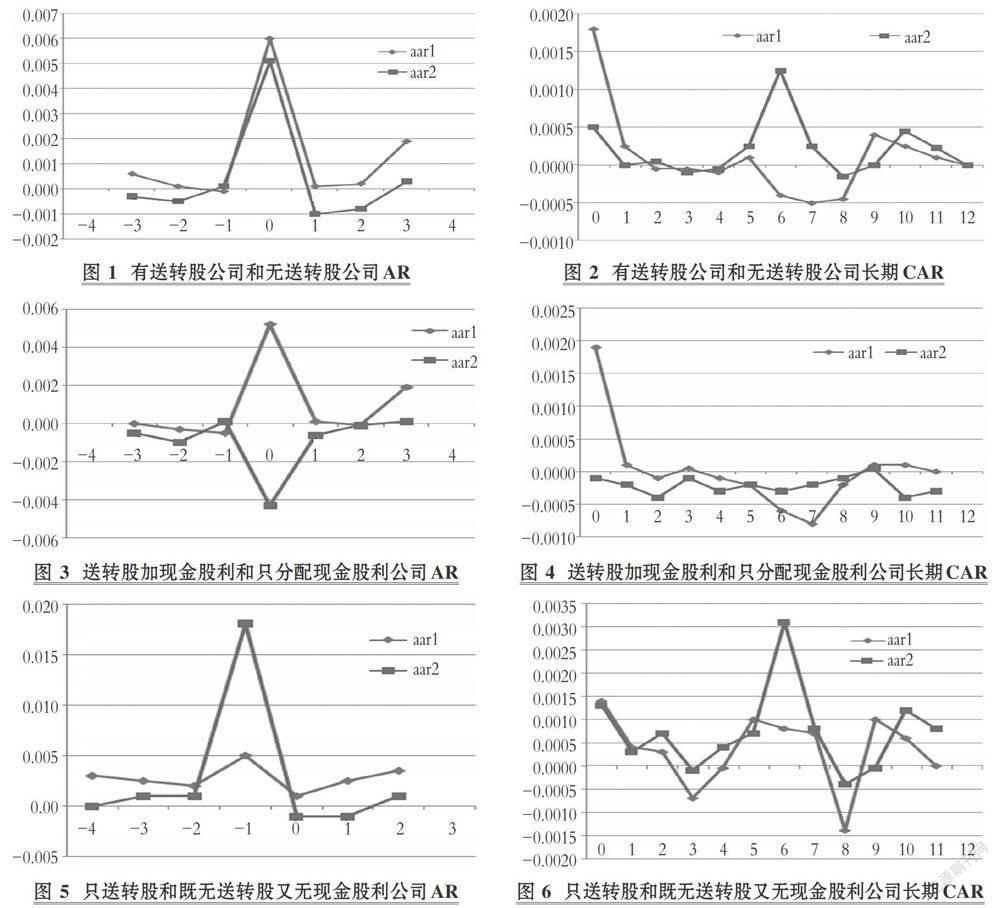

圖1為有送轉股公司和無送轉股公司[-3,3]事件期每日的AR,橫軸代表天數,縱軸代表AR,aar1代表送轉股公司AR,aar2代表無送轉股公司AR,圖3,圖5同。從圖1可以直觀地看出aar1高于aar2,即有送轉股公司公告期前后三天,其超額收益為正,且高于無送轉股公司。圖3為送轉股加現金股利公司和只分配現金股利公司[-3,3]事件期每日的AR,aar1代表送轉股加現金股利公司AR,aar2代表只分配現金股利的公司AR。從圖3可以直觀地看出aar1高于aar2,特別是在公告日,aar1大幅上升,aar2卻大幅下降,說明投資者并不十分喜歡現金股利。圖5為只送轉股公司和既無送轉股又無現金股利公司[-3,3]事件期每日的AR,aar1代表只送轉股公司AR,aar2代表既無送轉股又無現金股利公司AR。從圖5可以看出,在公告日前后,aar1高于aar2,但在公告日,aar2大幅上升且超過aar1,說明投資者對股利分配并無偏好,不分配股利的公司在公告日的AR高于只送轉股公司。

圖2為全樣本下有送轉股和無送轉股公司公告期未來12個月每月平均CAR橫軸代表月份,縱軸代表每月平均CAR,aar1代表有送轉股公司CAR,aar2代表無送轉股公司CAR,圖4,圖6同。從圖2可知,未來12個月aar1并不總是大于0且高于aar2,不能直觀得出有送轉股公司未來業績優于無送轉股公司的結論,不支持信號傳遞假說。圖4、圖6為兩個子樣本的長期CAR,與圖2結論類似,不支持信號傳遞假說。

綜上所述,短期有送轉股公司AR高于無送轉股公司,特別是送轉股同時分配現金股利的公司有顯著較高的AR,驗證了之前的假設,即送轉股公告期有正向超額收益。但是,在長期不能得出送轉股公司業績優于無送轉股公司的結論,并無顯著正向超額收益,不符合信號傳遞假說。

表3列示了三組樣本長短期累計超額收益(CAR)。如表3所示,在全樣本下,有送轉股公司短期CAR顯著為正(0.0085)且高于無送轉股公司(0.0032),但差異不顯著(t=-1.29);有送轉股公司長期CAR為正(0.0001)但低于無送轉股公司(0.0002),差異也不顯著(t=0.46)。這說明在全樣本下,有送轉股公司在短期內確實有正向CAR,且其CAR高于無送轉股公司,但其業績在長期并不顯著為正,也并不顯著高于無送轉股公司,從而不支持信號傳遞假說。

在子樣本1下,送轉股加現金股利公司的短期CAR顯著為正(0.0063)并高于只分配現金股利公司(-0.0074),且差異非常顯著(t=-12.55);送轉股加現金股利公司的長期CAR為正(0.0001)且高于只分配現金股利公司(-0.0002),差異顯著(t=-2.68)。這說明在子樣本1下,送轉股加現金股利公司的長短期CAR都顯著為正且比只分配現金股利公司高,此樣本結果符合信號傳遞假說。子樣本2結果與全樣本結果類似,不支持信號傳遞假說。

通過前文圖表中的數據分析,本文驗證了送轉股公告后短期有超額收益,即CAR顯著為正,且有送轉股公司CAR高于無送轉股公司,同時也驗證了長期(公告日后12個月)沒有超額收益,即CAR下降且低于無送轉股公司,即信號傳遞假說不成立,送轉股并未傳遞公司未來業績良好的信號。但是,送轉股加現金股利公司比只發放現金股利公司長期業績好,也更能被投資者所接受;只送轉股公司并不比無送轉股且無現金股利公司長期業績好,人們對股利并無偏好。

3.公司內在價值的估計。

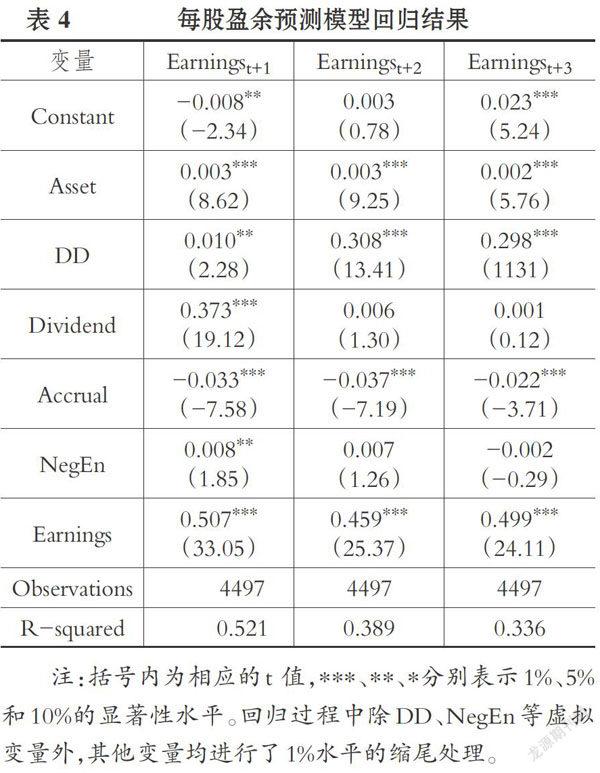

(1)預測未來盈余。使用剩余收益模型估計公司內在價值首先要取得模型中各個變量的值。本文借鑒Hou等[5]的預測方法,使用新準則頒布后2007~2009年的數據預測公司未來一至三年的盈余,結果如表4所示。

根據表4中的回歸結果可知,未來三年的盈余與公司Asset成正比,也就是說,公司規模越大,其未來盈余也越多,資產對盈余有一定的預測作用.DD與未來盈余顯著正相關,說明是否發放股利包含著未來盈余信息,但Dividend只與未來一年的盈余顯著正相關,和未來兩年的盈余不顯著相關,說明雖然是否發放股利包含著盈余相關信息,但現金股利與未來兩三年的盈余并沒有顯著相關關系,并不是只有在高盈余的情況下才會發放現金股利,這可能與我國證監會2008年發布的強制性現金分紅政策有關,分紅不再是公司行為而成為政府監管手段。NegEn與未來第一年盈余顯著正相關,饒品貴、岳衡[26]認為這可能與我國資本市場的ST制度有關,虧損上市公司存在迎合證監會監管要求的利潤操縱行為。Accrual與未來盈余顯著負相關,說明當期應計項目越低的公司未來盈余越多。Earnings與未來盈余顯著正相關,說明公司盈余有一定的持續性,此結論與實際相符,也與Hou等[5]的研究結論基本一致。

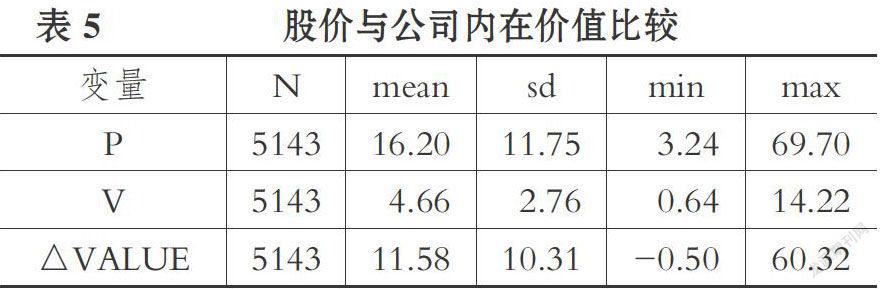

(2)估計公司內在價值。根據前文回歸結果,將系數代入模型(5)中估計公司內在價值,使用2010~20t5年季報數據,對公司3月31日的價值進行估計,并與送轉股公告日股票收盤價進行比較,計算公司內在價值與股價的差額ΔVALUE,具體結果見表5。

如表5所示,使用2010~2015年A股公司數據,剔除ST和數據缺失公司樣本后,共得到5143個觀測值,其中AVALUE>0的觀測值共5052個,意味著98.23%的公司價值都被高估。P代表公司送轉股公告日收盤價,V代表公司用模型(6)估計出的內在價值,ΔVALUE代表股票收盤價與公司內在價值的差額。從表5可以看出,P的均值為16.20,V的均值為4.66,股價確實普遍比公司內在價值高,ΔVALUE均值為11.58,說明公司價值確實被高估,與本文假設一致。

五、研究結論及政策建議

本文從信號傳遞假說出發,驗證信號傳遞假說在我國的解釋力。首先用事件研究法研究了送轉股公告期的累計超額收益,結果顯示送轉股預案公告期有送轉股公司累計超額收益顯著為正且高于無送轉股公司,但長期累計超額收益下降且低于無送轉股公司,說明我國的送轉股行為不符合信號傳遞假說;然后借鑒Hou等[5]的模型預測公司未來三年的盈余信息,并應用剩余收益模型估計公司在送轉股公告時點的內在價值。估計結果顯示,上市公司的價值普遍被高估,在長期其股票價格會向其真實的內在價值回歸,因而股票價格會下降,長期沒有累計超額收益,這從公司價值角度解釋了信號傳遞假說無效的原因。

根據本文的研究結果,送轉股并不能反映公司真實的盈余狀況,高管可能出于對未來發展、股權結構、現金流等的綜合考慮,未采用現金股利政策而采用高送轉的股利政策。為了維護資本市場的正常運行、保護投資者利益,本文提出如下建議:①政策制定者應該制定相應法律法規,規范公司股利政策。長期來看,股利應該與盈余掛鉤。政策制定者應該制定相應的法律法規,規范公司股利分配行為,各種股利分配形式相結合,避免高盈余不分配和虧損但分配股利的行為,既保護投資者利益又不影響公司長期發展。②證券監管部門應加強對高送轉公司信息披露的監管。加強對股利分配行為異常公司的監管,并對公司股利分配信息披露進行監督,防止內幕消息泄露,保證資本市場健康運行。③投資者應該綜合考慮公司價值及財務狀況,理性投資。高送轉股預案公告后會有短期的股價上升,長期來看股價會向公司真實的內在價值回歸。投資者應該根據公司內在價值結合自身投資策略進行理性投資,對內在價值被低估的公司進行長期投資,對內在價值被高估的公司進行短期投資,以期獲得最大收益。

主要參考文獻:

[1]Miller,Modighani.Dividend policy,growth andthe valuation of shares[J].Journal of Business,1961(34):411~433.

[2]張水泉,韓德宗.上海股票市場股利與配股效應的實證研究[J].預測,1997(3):28~33.

[3]魏剛.中國上市公司股票股利的實證分析[J].證券市場導報,2000(11):23~27.

[4]陳浪南,姚正春.我國股利政策信號傳遞作用的實證分析[J].金融研究,2000(10):69~77.

[5]Hou K.,M.Van Dijk,Y.Zhang.The impliedcost of capital:A new approach[J].Journal ofAccounting and Economics,2012(3):504~526.

[6]Grinblatt M.,R.Masulis,S.Titman.The valua-tion effects of stock splits and stock dividend[J].Journal of Financial Economics,1985(13):461~490.

[7]Copland T.E..Liquidity changes following stocksplits[J].Journal of Finance,1979(34):115~141.

[8]Baker M.,J.Wurgler.A catering theory of divi-dends[J].Journal of Finance,2004a(59):1125~1165.

[9]Baker M.,J.Wurgler.Appearing and disappearingdividends: The link to catering incentives[J].Journalof Financial Economics,2004b(73):271~288.

[10]Brennan M.J.,T.E.Copeland.Stock splits,stock prices and transaction costs[J].Journal ofFinancial Economics,1988(22):83~101.

[11]McNichols M.,A.Dravid.Stock dividends,stock splits and signaling[J].The Journal of Finance,1990(45):857~879.

[12]Baker H.K.,G.E.Powell.Further evidence onmanagerial motives for stock splits[J].QuarterlyJournal of Business and Economics,1993(32):20~31.

[13]Ravi Anshuman,Avner Kalay.Can splits createmarket liquidity? Theory and evidence[J].Journalof Financial Markets,2002(5):83~125.

[14]Li W.,E.Lie.Dividend changes and dateringincentives[J].Journal of Financial Economics,2006(80):293~308.

[15]何濤,陳小悅.中國上市公司送股、轉增行為動機初探[J].金融研究,2003(9):44~56.

[16]孔小偉.股本轉增與投資者基礎:來自中國股市的證據[J].投資研究,2011(12):133~146.

[17]肖淑芳,彭云華.股票股利與公積金轉增的長期超額收益研究[J].北京工商大學學報,2014(9):96~104.

[18]薛祖云,劉萬麗.中國上市公司送轉股行為動因的實證研究[J].廈門大學學報,2009(5):114~121.

[19]Miller E..Risk,uncertainty and divergence ofopinion[J].Journal of Finance,1977(4):1151~1168.

[20]徐壽福,徐龍炳.信息披露質量與資本市場估值偏誤[J].會計研究,2015(1):40~47.

[21]Ohlson J.A..Earnings,book values and divi-dends in security valuation[J].Contemporary Ac-counting Research,1995(11):661~687.

[22]Dechow P.,A.Hutton,R.Sloan.An empiricalassessment of the residual income valuation model[J].Journal of Accounting Economics,1999(26):1~34.

[23]Frankel R.,C.M.C.Lee.Accounting valuation,market expectation and cross-sectional stock returns[J].Journal of Accounting and Economics,1998(25):283~319.

[24]Francis J.,P.Olsson,D.Oswald.Comparingthe accuracy and explainability of dividend,freecash flow and abnormal earnings equity valuationmodels[J].Journal of Accounting Research,2000(38):45~70.

[25]Richardson S.1.,Tuna P.Wysocki.Accountinganomalies and fundamental analysis:A review ofrecent research advances[J].Journal of Accountingand Economics,2010(50):410~454.

[26]饒品貴,岳衡.剩余收益模型與股票未來回報[J].會計研究,2012(9):52~58.