基于ES的P2P平臺風險測度方法

2019-09-10 07:22:44方國斌李萍

牡丹江師范學院學報(自然科學版) 2019年4期

方國斌 李萍

摘?要:提出基于ES的P2P平臺風險測度方法.選取260個平臺的收益率數值進行風險觀測與度量,探究借貸平臺存在的風險及問題,提出利用ES模型進行P2P平臺風險預警與管理方案,使投資者在自己所能承受的風險范圍內進行投資并得到滿意的回報,為參與者經營決策和資金管理行為提供參考.

關鍵詞:借貸平臺;ES模型;風險預警;預測度量

[中圖分類號]F830.59???[文獻標志碼]A

Risk Measurement Method of P2P Platform based on ES

FANG Guobing , LI Ping

(School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, ?BengBu 233000, China)

Abstract:Putting forward methods of risk measurement for P2P platform based on ES. Select 260 yield value of platforms for risk observation and measurement, to explore the existing risks and problems of lending platforms. Proposing schemes of risk early warning and management for P2P platform based on ES model, which enables investors to invest in the range of risks they can bear and obtain satisfactory returns, and provides reference for participants' decision-making and capital management behavior.

Key words:lending platform;ES model;risk warning;prediction and measurement

P2P平臺匯總來自各方人群投入的小額資金,將其借給對資金有需求的一方,在借貸雙方直接發生借貸關系業務,彌補了銀行繁雜手續所造成的融資缺口,但隨之而來的就是經營風險.風險預警與風險度量是風險管理發展的一個新階段,是順應時代發展的結果.目前,國內外的研究或是傾向于對風險做理論上的分析,給出的是政策性建議;或是仍然采用傳統的靜態分析風險度量,缺乏對態數據的研究,與當今市場需要存在一定的差距.ES模型可以簡單明了表示市場風險的大小,可以對風險進行事先預計,投資者可以動態地評估和計量其所持有資產的風險,做到對風險的測度和預警,使得資產收益最大化.筆者結合網貸行業數據,對P2P平臺的發展現狀進行分析.根據2016年1月到2018年11月的平臺收益率,驗證期望損失下計算的VaR對P2P平臺風險預警的效果,通過計算得出最大損失數值.將平臺風險與ES模型結合起來,規避大額平臺資產可能對財富產生的巨大負面影響,提出風險預警與管理方案,使投資者在自己所能承受的風險范圍內進行投資并得到滿意的回報,為參與者經營決策和資金管理行為提供參考.本文的ES模型是在VaR基礎上的改進版,對于數據的分布函數連續或者不連續的情況都能保持一致性風險度量.

1?模型介紹

VaR的淺層解釋是“在險值”,指事先確定一個置信水平,某一時期某一資產可能發生的最大損失值.其表達式為:

P(p<VaR)=1-α.

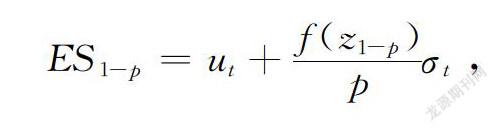

VaR將損失與概率聯系起來,對風險作出精確的度量,在同類研究中應用廣泛,該模型可以將風險用簡單的數值表示.簡單來說,ES反應的是持有期內的變量 X的期望值.設 X的分布函數為F(x),密度函數為F(x),給定出一個概率P,令VaR是 X的風險估計值,ES的定義為:

ES1-p=E(X/X>VaR)=∫∞VaRxf(x)dxP(X>VaR).

由上述定義可以得知,ES是在X超出VaR時X的期望損失.

假設 X是連續變量,且u=F(x),其中VaR<x<∞,那么可以得到du=f(x)dx,F(VaR)=1-P,F(∞)=1,且x=F-1(u)=VaRu,則上式可以簡化為:ES1-P=∫∞1-pVaRudup.因此,對于1-P≤u≤1, ES就是所有的VaRu均值, ES的這一特點可以比VaR更好的描述變量 X.

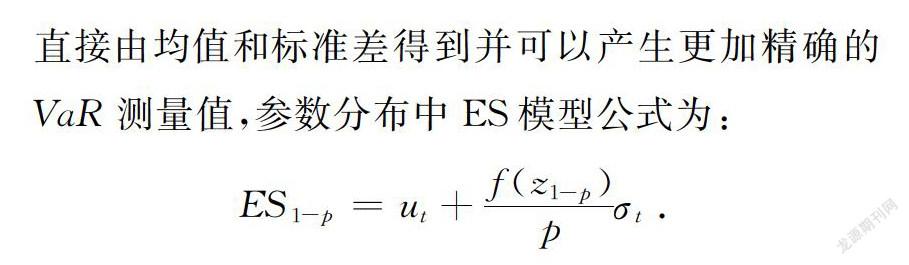

如果數據屬于某類參數分布,如正態分布等,記為X~N(ut,σ2t),此時 ES的計算可大大簡化,直接由均值和標準差得到并可以產生更加精確的VaR測量值,參數分布中ES模型公式為:

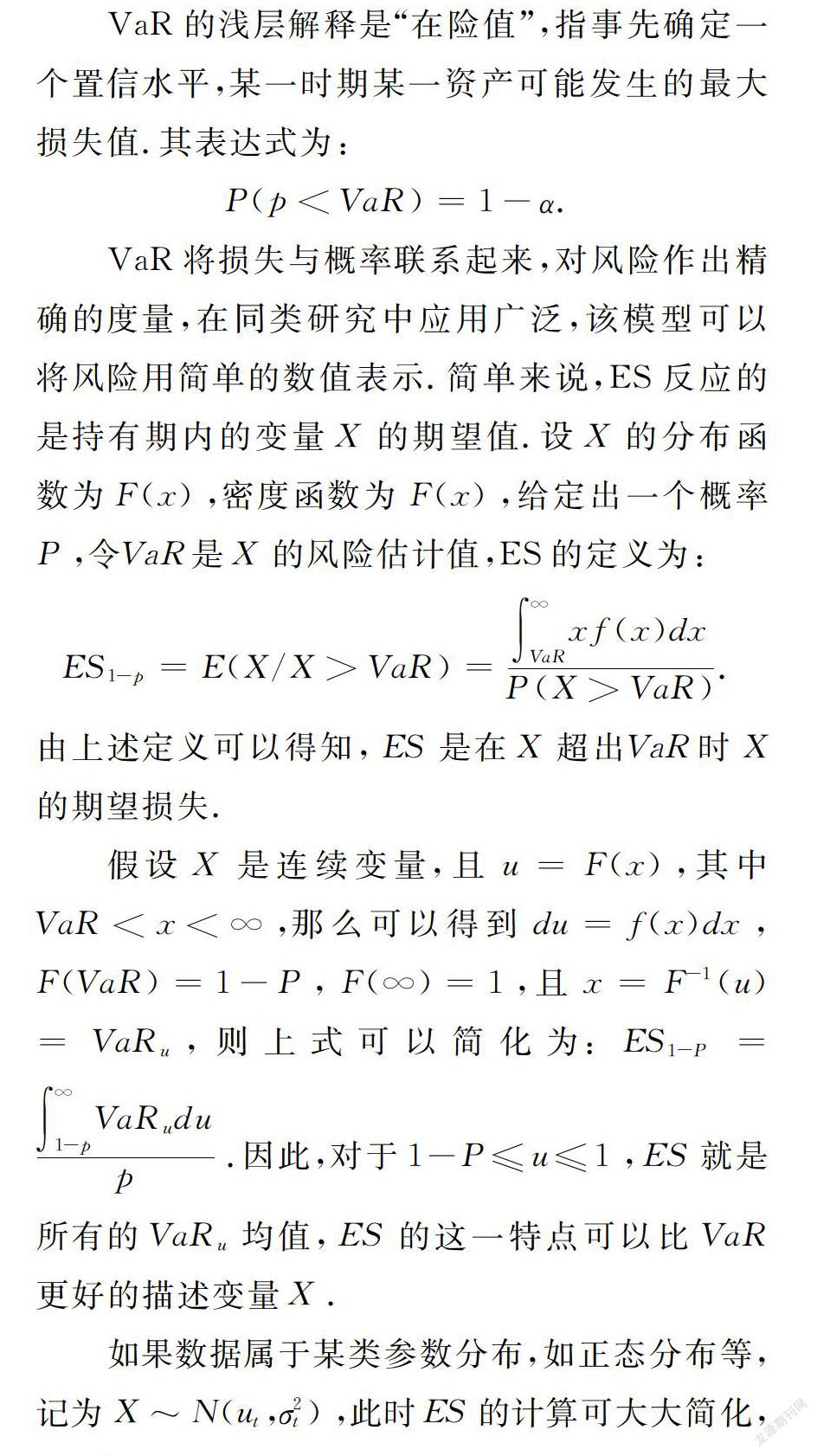

ES1-p=ut+f(z1-p)pσt.

其中,f(z)是標準正態分布隨機變量的密度函數,z1-p是f(z)的(1-p)分位數,p一個較小的概率.

2?平臺現狀與數據收集整理

2.1?數據來源

根據2016年1月1日到2018年11月20日網貸之家和網貸天眼披露的行業數據(共1 055個平臺收益率),隨機選取11月份260個平臺的數據.

2.2?收益率時序圖

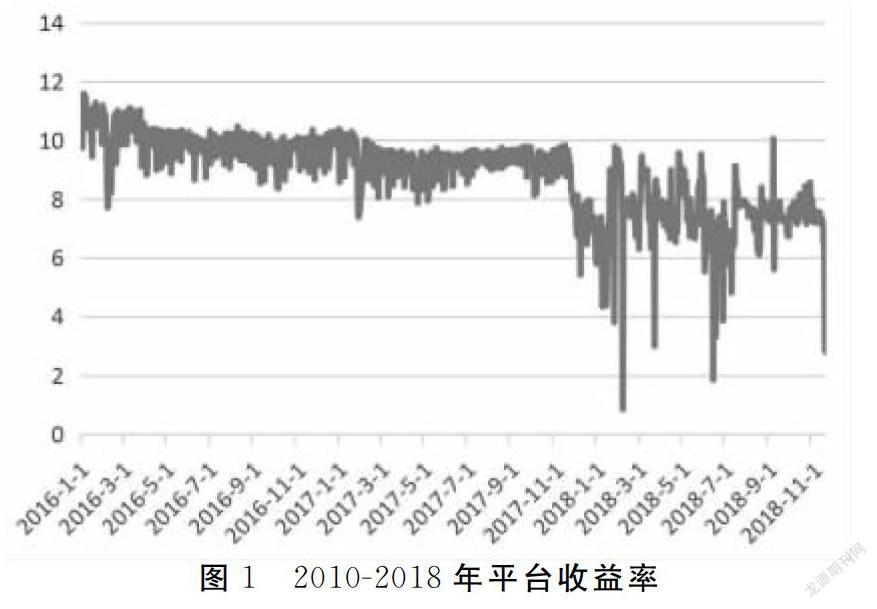

網貸平臺日收益率時序圖見圖1.結果顯示,P2P平臺收益率大概在9%的范圍波動,但也有好幾處收益率波動異常,特別是在2018年,數據跳躍度很大,如2018年2月6號,收益率跌至0.86.其主要原因是隨著市場的不斷發展,投資用戶以及資金流入的不斷增加,借款人利息與平臺承受的壓力也越來越大.為了后續的可持續發展,P2P理財收益率逐漸下降是大勢所趨,雖然收益更低了,但安全性卻更高了,平臺也更穩健了.

2.3?收益率的描述性統計

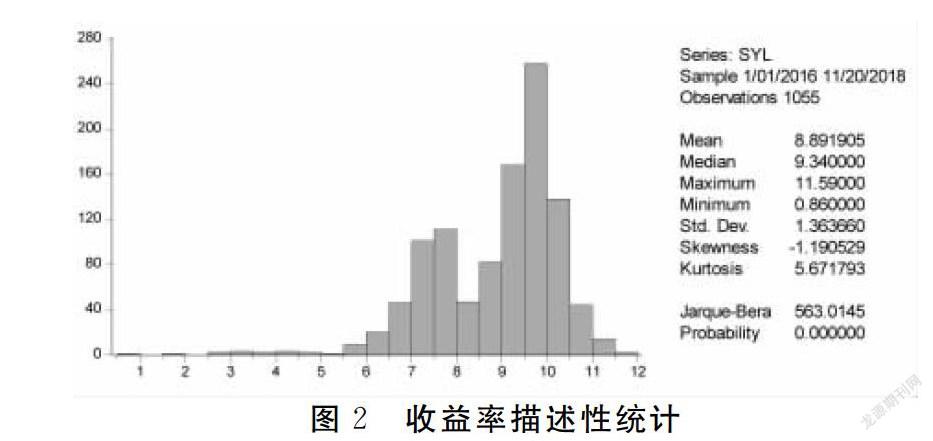

采用統計軟件EVIEWS做直方圖,結果見圖2.結果顯示,平臺收益率的均值為8.891 905,最圖2?收益率描述性統計大值為11.59,最小值為0.86,標準差為1.363 66.

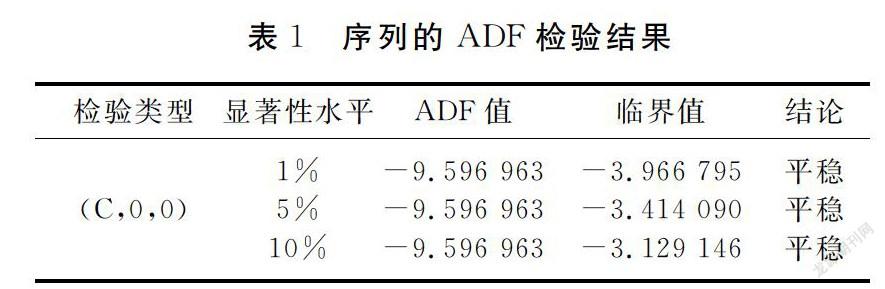

2.4?ADF檢驗數據的平穩性

根據2010-2018年平臺收益率數據,對原始序列進行ADF單位根檢驗.結果表明,原始數據是平穩的時間序列,結果見表1.在1%,5%和10%的置信水平下,臨界值均大于ADF值,說明該序列是平穩的時間序列.

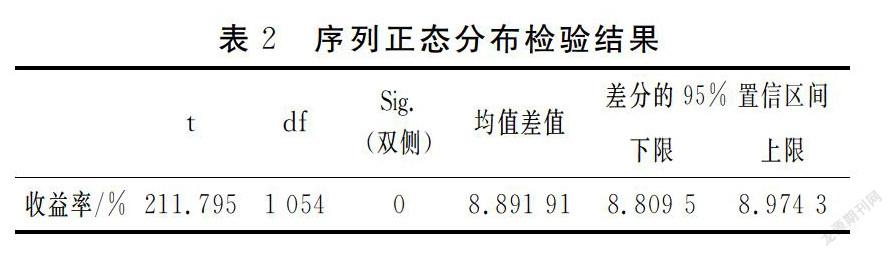

2.5?正態分布檢驗

序列正態分布檢驗結果見表2.結果顯示,sig(雙側)值為0,說明在5%的置信水平下,收益率序列符合正態分布檢驗.

3?實證分析

3.1?ES模型計算與分析

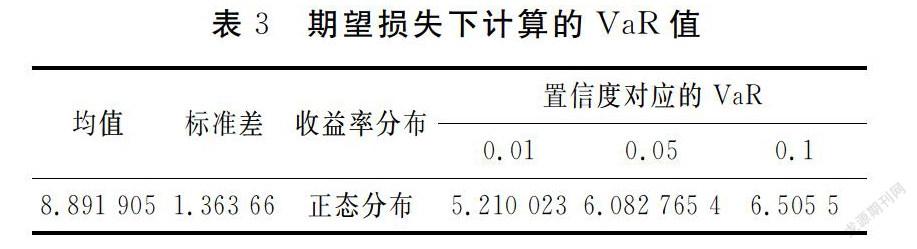

根據圖2計算均值和標準差.由

ES1-p=ut+f(z1-p)pσt,

即可得到平臺收益率的VaR值,見表3.失敗率等于失敗天數占總天數的比例,失敗率結果見表4.比較失敗率與置信水平,在0.01的置信水平下,時間段為2016年1月1日至2018年11月20日,共1 055天.小于VaR值的天數為14天,失敗率約為0.013,大于0.01,由此得到α小于VaR值的失敗率,說明所建的模型基本上涵蓋了可能出現的風險.在0.05的置信水平下,小于VaR值的天數為24天,失敗率約為0.023,小于0.05.在0.1的置信水平下,小于VaR值的天數為44天,失敗率約為0.042,小于0.1.如果估計時選擇0.05和0.1的置信度,此時α大于VaR值的失敗率,則很有可能低估市場的實際風險.

3.2?風險平臺預警

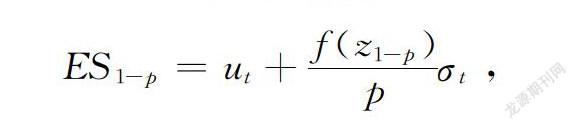

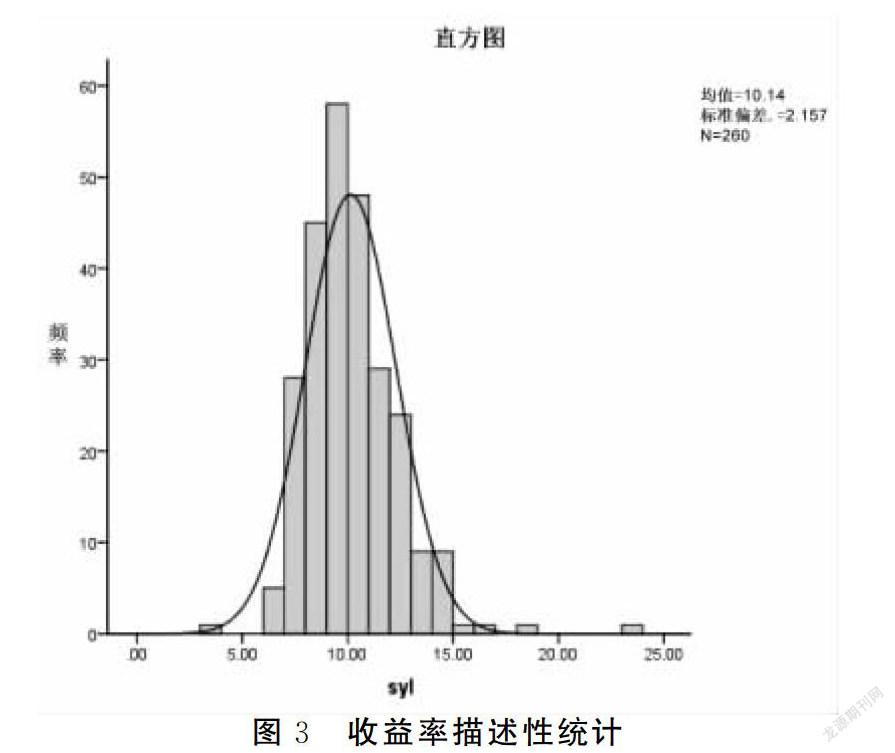

對260個平臺收益率做統計分析,結果見圖3.平臺收益率的均值為10.14,標準差為2.157.

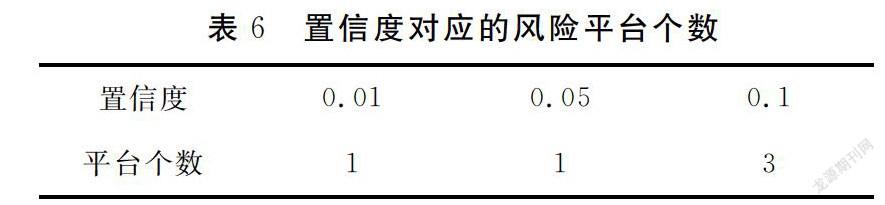

根據圖3計算均值和標準差.由ES1-p=ut+f(z1-p)pσt,即可得到平臺收益率的VaR值,結果見表5.每個置信度對應的風險平臺的個數見表6.在0.01和0.05的置信水平下,小于VaR值的平臺有一個,為福銀票號,其收益率僅為3.68.在0.1的置信水平下,小于VaR值的平臺數為3個,分別為福銀票號、車易貸和鏈鏈金融,它們的收益率分別為3.68,6和6.32.

4?結論與建議

4.1?VaR度量方法在P2P平臺上的應用

在給定持有期間,選取不同的置信度,VaR值也就等同于計算出其可能的最大損失值.計算VaR主要考慮兩個指標:時段,置信度.時段一般根據資產的流動性來選取日數據或是月數據.置信水平取值一般為90%~99%.兩個指標的選取是任意的,時間間隔越大,VaR的準確性越小,因為樣本的增加會加強檢驗的精度,所以通常建議采用短間隔.置信水平越大,VaR值也隨之增大,就P2P平臺收益率來看,小于VaR值的天數就會增加.表3的結果顯示,在0.01的置信水平下,測度風險的結果是最優的.

4.2?建議

P2P作為我國經濟發展的強勁動力之一,預警和控制該平臺的風險至關重要.筆者認為,在對P2P平臺進行風險測度與管控時需要關注以下幾點:

一是平臺以及各參與方都需要實時關注市場收益率的變動趨勢.國家制定的一系列調控政策會對借貸平臺產生影響,所以,數據只有及時做出調整,才能制定合理合適的應對方法.

二是各大平臺需要選取適合自身經營情況的間隔時段和置信水平.考慮到我國現有P2P平臺的現狀,應選擇99%的置信水平下,收益率間隔為一個交易日,這樣可以保持模型和結論的實時性和有效性.

三是提高各參與方的風險管理意識.投資有風險,投資需謹慎.有關部門應加強對風險的監管,加強人力資源的建設,加大對風險管理的投入,這樣才能有效地應對突發狀況.平臺自身也要建立健全風控系統,要結合自身的特征和運營體系創新實施管控政策.

四是專業人士應充分利用自己的專業知識和專業技能,不斷創新,找到更為穩妥有效的風險度量方案,實現市場高能高效率管理.

參考文獻

[1]克萊爾. 貝利斯 .精算管理控制系統[M].王曉軍,吳嵐,趙桂芹,譯.北京: 中國人民大學出版社, 2006:75-86.

[2]Herrero-Lopez S. Social interactions in P2P lending[C]// The Workshop on Social Network Mining & Analysis. DBLP, 2009, 54(33): 1-8.

[3]Lin, M.F. ?Peer-to-Peer lending: An empirical study[J].Proceedings of the AMCIS Doctoral Consortium, ?2009:1-7.

[4]Dorfleitner G, Priberny C, Schuster S, et al. .Description-text Related Soft Information in Peer-to-Peer Lending-Evidence from Two Lending European Platforms[J].Journal of Banking & Finance, 2016, 64(3): 169-187.

[5]Zu Selhausen H M. Exploring and Controlling a Bank’s Interest Risk: Sensitivity Analysis of an Asset and Liability Co-ordination Model[J]. European journal of Operational research, 1987, 28(3): 261-278.

[6]喬曉娜. P2P平臺發展創新中的風險與監管對策——以人人貸公司為例[J]. 現代企業, 2017(4): 52-53.

[7]孫龍龍. 基于因子分析法的P2P平臺風險評估研究[D].濟南:山東大學, 2018.

[8]徐陳新. P2P網絡借貸平臺車抵貸業務違約率的風險識別研究[D]. 上海:上海師范大學, 2018.

[9]黃貞. 基于Logistic回歸的P2P平臺財務危機預警研究[D]. 南寧:廣西大學, 2017.

[10]劉宇飛. VaR模型及其在金融監管中的應用[J]. 經濟科學, 1999(1): 40-51.

[11]安騰飛. 大額股票資產的市場風險管理——基于私人財富管理的VaR視角[J]. 時代金融, 2018(24): 126-127+134.

[12]賈振方. 基于VaR模型與ES模型風險度量分析[J]. 合作經濟與科技, 2018(17): 79-81.

[13]張超, 甘夢群. 市場結構理論視角下保險業監管模式創新研究[J]. 牡丹江師范學院學報:哲學社會科學版, 2017(1): 33-37.

[14]張超, 胡乃婷. 中國P2P網貸可持續發展博弈分析[J]. 牡丹江師范學院學報:哲學社會科學版, 2016(5): 46-50.

編輯:琳莉