創(chuàng)新投入、高新技術(shù)資質(zhì)與成本粘性

2019-09-10 07:22:44何熙瓊楊昌安

財(cái)會月刊·下半月 2019年5期

何熙瓊 楊昌安

【摘要】以2007~2015年滬深A(yù)股上市公司為樣本,實(shí)證檢驗(yàn)創(chuàng)新投入對企業(yè)成本粘性的影響,以及國家創(chuàng)新政策的調(diào)節(jié)作用。研究發(fā)現(xiàn),企業(yè)創(chuàng)新投入強(qiáng)度越大,成本粘性越強(qiáng),且這種促進(jìn)作用在具有高新技術(shù)資質(zhì)的企業(yè)中更強(qiáng),其中在非首次獲得高新技術(shù)資質(zhì)的企業(yè)最強(qiáng)。進(jìn)一步檢驗(yàn)發(fā)現(xiàn),在研發(fā)投入轉(zhuǎn)化為無形資產(chǎn)比重更低和專利數(shù)量更多的企業(yè)中,成本粘性顯著更強(qiáng)。這一結(jié)果表明,企業(yè)創(chuàng)新投入對成本粘性的作用機(jī)制為加大企業(yè)調(diào)整成本和管理層樂觀預(yù)期。

【關(guān)鍵詞】研發(fā)投入;高新技術(shù)企業(yè)資質(zhì)認(rèn)定;成本粘性;創(chuàng)新政策

【中圖分類號】F272

【文獻(xiàn)標(biāo)識碼】A

【文章編號】1004-0994(2019)10-0016-9

一、引言

研發(fā)投入作為創(chuàng)新投入的重要方式,是企業(yè)提高自主創(chuàng)新能力的主要途徑。已有文獻(xiàn)發(fā)現(xiàn),創(chuàng)新投入能夠影響企業(yè)成本管理[1-3]。因?yàn)閯?chuàng)新投入是企業(yè)成本的重要組成部分,所以創(chuàng)新投入變動必然會引起成本結(jié)構(gòu)的重大變動,從而可能影響企業(yè)成本性態(tài)[4,5]。一方面,由于創(chuàng)新具有長期性和不確定性的特點(diǎn),為了縮短研發(fā)周期、降低研發(fā)失敗風(fēng)險(xiǎn),企業(yè)需要持續(xù)進(jìn)行資金、人才和技術(shù)等大量綜合資源的投入,否則研發(fā)活動中斷或失敗都會產(chǎn)生大量的沉沒成本,給企業(yè)造成巨大損失,所以創(chuàng)新投入可能會增加企業(yè)的資源調(diào)整成本[6,7];另一方面,創(chuàng)新投入有助于提升企業(yè)績效,從而可能增加管理層樂觀預(yù)期[8,9],而調(diào)整成本和管理層樂觀預(yù)期都是成本粘性的重要動因[10]。此外,高新技術(shù)企業(yè)認(rèn)定政策作為深化科技體制改革和引導(dǎo)企業(yè)在科技創(chuàng)新中發(fā)揮主體地位的正式制度,蘊(yùn)含著豐富的政策紅利。企業(yè)獲得高新技術(shù)企業(yè)認(rèn)定,釋放出政府對企業(yè)創(chuàng)新能力的權(quán)威認(rèn)可信號,可能也會對企業(yè)的創(chuàng)新行為產(chǎn)生重大影響。那么,創(chuàng)新投入是否會影響企業(yè)的成本粘性?《高新技術(shù)企業(yè)認(rèn)定管理辦法》(以下簡稱《認(rèn)定辦法》)的相關(guān)規(guī)定是否會發(fā)揮調(diào)節(jié)作用?企業(yè)創(chuàng)新投入對成本粘性的作用機(jī)制是什么?本文采用滬深A(yù)股上市公司的數(shù)據(jù),結(jié)合《認(rèn)定辦法》,實(shí)證檢驗(yàn)創(chuàng)新投入對企業(yè)成本粘性的影響,以及國家創(chuàng)新政策的調(diào)節(jié)作用。

本文的研究貢獻(xiàn)在于:首先,豐富了創(chuàng)新投入經(jīng)濟(jì)后果研究,有助于了解創(chuàng)新投入對企業(yè)內(nèi)部經(jīng)營管理的影響,尤其是對成本管理的影響。其次,豐富了成本粘性影響因素方面的文獻(xiàn)。本文主要關(guān)注公司內(nèi)部管理互動之間的相互影響,這對于厘清企業(yè)成本管理過程,更加準(zhǔn)確地核算成本粘性,減少財(cái)務(wù)預(yù)測的不確定性具有重要意義。最后,為完善和改進(jìn)《認(rèn)定辦法》提供了政策建議。本文的證據(jù)表明,完善對研發(fā)結(jié)果考評的相關(guān)規(guī)定,更加注重創(chuàng)新投入產(chǎn)出比,引導(dǎo)公司理性進(jìn)行創(chuàng)新投入,可以更好地提高公司的創(chuàng)新效率。本文的研究也進(jìn)一步檢驗(yàn)了修訂完善后的《認(rèn)定辦法》(2016版)的有效性。

二、文獻(xiàn)回顧與研究假設(shè)

調(diào)整成本是研發(fā)創(chuàng)新影響企業(yè)成本粘性的動因之一。由于研發(fā)創(chuàng)新具有高投入的特點(diǎn),所以企業(yè)在進(jìn)行創(chuàng)新投入時(shí),其資源投入的強(qiáng)度大、持續(xù)性強(qiáng)。投入強(qiáng)度大是因?yàn)檠邪l(fā)活動的創(chuàng)新性使得公司需要為特定的技術(shù)創(chuàng)新購置專用設(shè)備和招聘專業(yè)技術(shù)人員,這些專用性資產(chǎn)的購置和處置成本必然會高于普通資產(chǎn),導(dǎo)致創(chuàng)新投入的調(diào)整成本很高。資源投入持續(xù)性強(qiáng)是因?yàn)檠邪l(fā)項(xiàng)目風(fēng)險(xiǎn)大,持續(xù)進(jìn)行創(chuàng)新投入才能降低研發(fā)風(fēng)險(xiǎn)和提高創(chuàng)新效率。同時(shí),由于50%的創(chuàng)新投入用于支付高級研發(fā)人員的工資,而他們的研發(fā)活動為企業(yè)創(chuàng)造的未來收益是一種無形資產(chǎn)或者“新知識”,這種“新知識”蘊(yùn)含在研發(fā)人員的人力資本中很難衡量,所以創(chuàng)新活動過程必須保持連續(xù)性,因?yàn)槿魏沃袛喽伎赡軐?dǎo)致研發(fā)人員流失從而給企業(yè)造成損失[6,7,11,12]。因此,當(dāng)管理層因業(yè)務(wù)量下降而減少創(chuàng)新投入時(shí),調(diào)整成本會很高。產(chǎn)業(yè)組織理論也發(fā)現(xiàn),與一般的投資活動不同,創(chuàng)新投資活動的持續(xù)時(shí)間較長,而且需要資金和人才等資源的持續(xù)投入,一旦中斷或再繼續(xù)會導(dǎo)致技術(shù)的落后甚至創(chuàng)新的失敗,從而產(chǎn)生大量的沉沒成本,給企業(yè)造成巨大損失,由此沉沒成本可能成為企業(yè)創(chuàng)新活動的進(jìn)入和退出壁壘[4,5]。因此,企業(yè)的創(chuàng)新投入越大,其資源的調(diào)整成本可能會越高。

同樣,管理者樂觀預(yù)期是研發(fā)創(chuàng)新影響成本粘性的另一個(gè)動因。因?yàn)檠邪l(fā)創(chuàng)新除高投入的特點(diǎn)之外,也具有創(chuàng)新性的特點(diǎn)。已有文獻(xiàn)發(fā)現(xiàn),企業(yè)的研發(fā)投入對專利產(chǎn)出有顯著的正向影響,有助于提高企業(yè)創(chuàng)新績效,并且能夠正向促進(jìn)企業(yè)的短期財(cái)務(wù)績效和長期財(cái)務(wù)績效,還可以增加企業(yè)的市場價(jià)值和股票的未來市場回報(bào)率[12,13]。因此,企業(yè)的創(chuàng)新投入越多,管理層對企業(yè)未來發(fā)展的預(yù)期可能會越樂觀。具體而言,當(dāng)業(yè)務(wù)量上升時(shí),企業(yè)創(chuàng)新投入強(qiáng)度越大,管理者對企業(yè)未來發(fā)展預(yù)期越樂觀,此時(shí)管理者會更傾向于大幅度進(jìn)行資源投入,尤其是集中資源進(jìn)行創(chuàng)新投入,因?yàn)檫@樣可以縮短項(xiàng)目期限進(jìn)而降低項(xiàng)目失敗風(fēng)險(xiǎn),從而導(dǎo)致銷量上升時(shí)企業(yè)向上調(diào)整承諾資源的幅度較大;而在業(yè)務(wù)量下降時(shí),對未來持樂觀預(yù)期的管理層會傾向于認(rèn)為銷量下降是暫時(shí)的,企業(yè)銷量可以在短期內(nèi)快速回升,同時(shí)為了避免前期創(chuàng)新活動的大量投入成為沉沒成本,管理者并不會立即調(diào)整業(yè)務(wù)、削減資源投入,反而會盡量保留研發(fā)創(chuàng)新投入的大量閑置資源,并會為了保證該研發(fā)項(xiàng)目持續(xù)而繼續(xù)進(jìn)行創(chuàng)新投入,因?yàn)閷υ擁?xiàng)目的再延續(xù)會給企業(yè)帶來更大的成本和風(fēng)險(xiǎn),從而導(dǎo)致企業(yè)向下調(diào)整承諾資源的幅度較小,因而會加大成本變動的非對稱性,最終增加企業(yè)成本粘性的強(qiáng)度[14]。基于此,本文提出以下假設(shè):

假設(shè)1:創(chuàng)新投入強(qiáng)度越大,企業(yè)成本粘性越強(qiáng)。

公司開展研發(fā)創(chuàng)新活動并不完全是追求公司價(jià)值最大化,獲取財(cái)稅優(yōu)惠等短期收益也是很重要的考慮因素[6]。地區(qū)財(cái)政的科技支持、銀行信貸資金支持也可以顯著提高不同經(jīng)濟(jì)類型企業(yè)的創(chuàng)新投入強(qiáng)度[15]。相關(guān)經(jīng)驗(yàn)證據(jù)表明,與國有控股企業(yè)相比,民營控股企業(yè)獲得“科技認(rèn)定”后,創(chuàng)新投入強(qiáng)度及其價(jià)值相關(guān)性均顯著提高[16,17]。因此,本文認(rèn)為,我國于2008年頒布實(shí)施的《認(rèn)定辦法》可以有效激勵(lì)企業(yè)增大創(chuàng)新投入幅度。首先,高新技術(shù)企業(yè)是國家創(chuàng)新政策重點(diǎn)支持的對象。與一般企業(yè)不同,高新技術(shù)企業(yè)是在國家重點(diǎn)支持的高新技術(shù)領(lǐng)域內(nèi),持續(xù)進(jìn)行研究開發(fā)與技術(shù)成果轉(zhuǎn)化,形成企業(yè)核心自主知識產(chǎn)權(quán),建設(shè)自主創(chuàng)新能力的企業(yè)主體。其次,為切實(shí)鼓勵(lì)企業(yè)開展創(chuàng)新活動,《認(rèn)定辦法》提出了一系列的優(yōu)惠政策。該文件明確規(guī)定,“依據(jù)本辦法認(rèn)定的高新技術(shù)企業(yè),可依照《企業(yè)所得稅法》及其實(shí)施條例等,申請享受稅收優(yōu)惠政策”,并且此資格有效期為三年。由此可見,《認(rèn)定辦法》可以對企業(yè)研發(fā)投入產(chǎn)生較強(qiáng)的激勵(lì)效應(yīng),企業(yè)很有可能會為了享受《認(rèn)定辦法》帶來的所得稅優(yōu)惠政策,以及各種直接的政府補(bǔ)貼和間接的政府補(bǔ)助,迎合《認(rèn)定辦法》的激勵(lì)條件而有意加大公司創(chuàng)新投入,以使得公司創(chuàng)新投入強(qiáng)度達(dá)到《認(rèn)定辦法》的標(biāo)準(zhǔn),以此獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定[18-20]。被認(rèn)定為高新技術(shù)企業(yè)不僅能為其帶來稅收優(yōu)惠、財(cái)政補(bǔ)貼和融資便利等直接好處,長期來看也有利于提升其社會聲譽(yù)[21,22]。但是,根據(jù)《認(rèn)定辦法》,高新技術(shù)企業(yè)資格的有效期限為三年,有效期過后公司必須重新申請并審核通過才能繼續(xù)被認(rèn)定為高新技術(shù)企業(yè)。所以,當(dāng)公司非首次獲得高新技術(shù)企業(yè)認(rèn)定時(shí),公司必然已享有獲得該認(rèn)定資質(zhì)帶來的各種積極影響,為了達(dá)到考核標(biāo)準(zhǔn)繼續(xù)持有該資質(zhì),更可能會為了迎合政策要求而大幅度地加大創(chuàng)新投入,即使這種行為并不是出于公司長期價(jià)值增長的角度考慮。

從上述分析可知,當(dāng)企業(yè)具有高新技術(shù)企業(yè)資質(zhì)時(shí),其創(chuàng)新投入強(qiáng)度更大。一方面,企業(yè)創(chuàng)新是一種長期行為,幾乎所有因?yàn)閯?chuàng)新而發(fā)生的固定費(fèi)用及其他配套支出一經(jīng)投入通常無法收回,屬于沉沒成本,因此,創(chuàng)新投入強(qiáng)度越大,其沉沒成本必然越高,從而企業(yè)的調(diào)整成本也會越高[4];另一方面,創(chuàng)新具有高投入的特征,只有持續(xù)投入才能獲取并保持比非創(chuàng)新或投入少的企業(yè)更高的利潤[16],因此,當(dāng)企業(yè)的創(chuàng)新投入強(qiáng)度越大時(shí),企業(yè)創(chuàng)新成功的可能性也越大,預(yù)期給企業(yè)帶來的收益也越大,因此,管理者的樂觀預(yù)期也越強(qiáng)[23]。綜上,由于企業(yè)為了獲得高新技術(shù)企業(yè)資質(zhì)會相應(yīng)地加大創(chuàng)新投入強(qiáng)度,而這會進(jìn)一步引起調(diào)整成本的增加和管理者樂觀預(yù)期的增強(qiáng)[24],從而使得創(chuàng)新投入強(qiáng)度對成本粘性的促進(jìn)作用在具有高新技術(shù)企業(yè)資質(zhì)的公司中表現(xiàn)得更為明顯。同理,當(dāng)企業(yè)是非首次獲得高新技術(shù)企業(yè)資質(zhì)時(shí),《認(rèn)定辦法》對企業(yè)創(chuàng)新投入強(qiáng)度的影響更大,作用時(shí)間更長,并且創(chuàng)新成功的可能性也更大,從而企業(yè)的調(diào)整成本更大且管理者的樂觀預(yù)期更強(qiáng),因此,這種效果更加明顯。基于此,本文提出以下假設(shè):

假設(shè)2a:創(chuàng)新投入對成本粘性的促進(jìn)作用在具有高新技術(shù)資質(zhì)的企業(yè)更強(qiáng)。

假設(shè)2b:創(chuàng)新投入對成本粘性的促進(jìn)作用在非首次獲得高新技術(shù)資質(zhì)的企業(yè)最強(qiáng)。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源及樣本選擇

本文的研究樣本為深、滬兩市2007~2015年的A股上市公司。其中公司基本財(cái)務(wù)信息數(shù)據(jù)和企業(yè)高新技術(shù)資質(zhì)認(rèn)定信息數(shù)據(jù)來自國泰安(CSMAR)數(shù)據(jù)庫,研發(fā)費(fèi)用和公司所在地信息來自Wind數(shù)據(jù)庫,部分樣本數(shù)據(jù)缺失值根據(jù)上市公司年報(bào)手工搜集補(bǔ)充完整。在樣本選取的過程中,借鑒已有文獻(xiàn)的一系列成本粘性的研究成果的樣本篩選方法,本文剔除了以下樣本公司:金融類公司;?ST、ST類公司;有明顯錯(cuò)誤信息的觀測值,比如總資產(chǎn)或者銷售收入的數(shù)值為零或者為負(fù)等;關(guān)鍵變量數(shù)據(jù)缺失的公司。最終得到17496個(gè)最終研究觀測值。為了消除異常值的影響,本文對所有連續(xù)變量進(jìn)行了0.5%的縮尾(Winsorize)調(diào)整處理。回歸采用的計(jì)量軟件為Stata14。

(二)變量設(shè)定

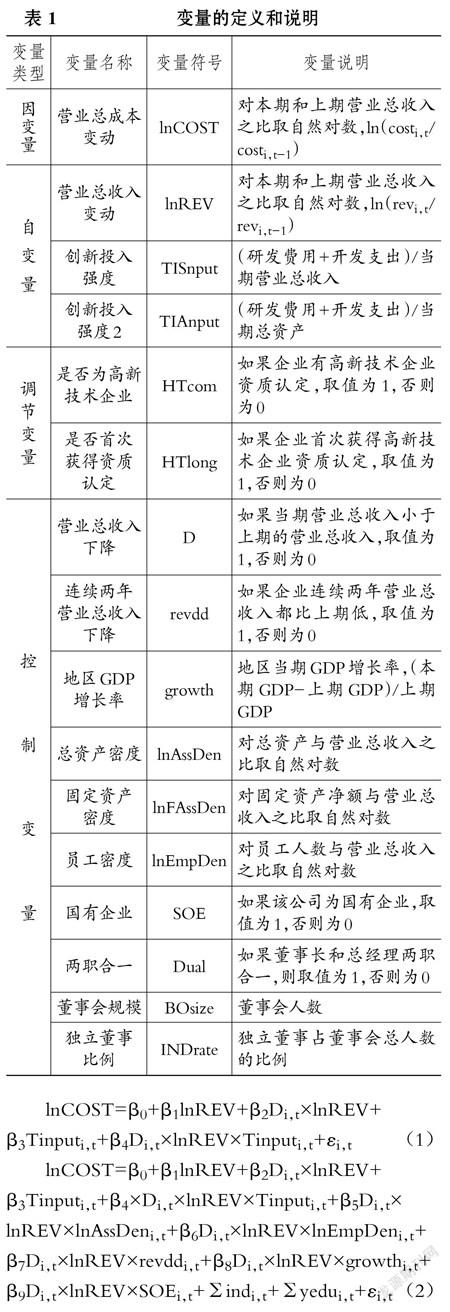

1.因變量。已有大量文獻(xiàn)對企業(yè)成本(費(fèi)用)粘性問題進(jìn)行了研究,研究目的不同,成本粘性的衡量方式也不同,本文討論的重點(diǎn)是企業(yè)創(chuàng)新投入對成本粘性的影響。由于創(chuàng)新投入包含費(fèi)用化支出和資本化支出兩個(gè)部分,在會計(jì)處理上分別計(jì)入管理費(fèi)用和無形資產(chǎn)成本,最終會影響企業(yè)的營業(yè)總成本。此外,由于創(chuàng)新給企業(yè)帶來的收益不僅體現(xiàn)在主營業(yè)務(wù)收入上,也可能為無形資產(chǎn)產(chǎn)生的其他業(yè)務(wù)收入,所以,營業(yè)總收入才可以完整地反映創(chuàng)新投入的影響效果。因此,基于已有文獻(xiàn),本文用營業(yè)總成本和營業(yè)總收入來衡量成本粘性。

2.自變量。已有文獻(xiàn)中,衡量公司創(chuàng)新投入的指標(biāo)主要有兩種,第一種為創(chuàng)新投入與營業(yè)總收入的比值,第二種為創(chuàng)新投入與總資產(chǎn)的比值。相比較而言,創(chuàng)新投入強(qiáng)度的第一種衡量方式更為常用,因?yàn)槠涓芊从撑c企業(yè)規(guī)模、市場地位相適應(yīng)的創(chuàng)新投入情況,在不同企業(yè)之間更具有可比性。因此,本文采用創(chuàng)新投入和營業(yè)總收入的比值來衡量公司自主創(chuàng)新活動的相對程度[11,19]。此外,雖然公司創(chuàng)新投入同時(shí)包含有形要素和無形要素,但科研人員的智力資本和創(chuàng)新思維難以客觀衡量,而創(chuàng)新投入活動中資金投入起著主導(dǎo)作用,同時(shí)公司研發(fā)活動的研發(fā)階段和開發(fā)階段的資金投入分別計(jì)入研發(fā)費(fèi)用和開發(fā)支出,因此本文的創(chuàng)新投入數(shù)額為研發(fā)費(fèi)用加上開發(fā)支出。最后,在穩(wěn)健性檢驗(yàn)部分,本文用第二種衡量方式(創(chuàng)新投入/總資產(chǎn))替換第一種衡量方式(創(chuàng)新投入/營業(yè)總收入)進(jìn)行回歸。具體變量的定義及說明見表1。

(三)模型設(shè)定及說明

借鑒Anderson等[10]的做法,本文設(shè)立了如下兩個(gè)回歸模型,在模型(1)和模型(2)中,β1度量了營業(yè)總成本對營業(yè)總收入增加的敏感程度,即:營業(yè)總收入增加1%,營業(yè)總成本增加β1%;(β1+β2)度量了營業(yè)總成本對營業(yè)總收入減少的敏感程度,即:營業(yè)總收入降低1%,營業(yè)總成本減少(β1+β2)%。當(dāng)β1>(β1+β2),業(yè)務(wù)量上升時(shí)總成本增加的幅度,大于業(yè)務(wù)量下降時(shí)總成本下降的幅度,表明此時(shí)存在成本粘性,β2<0。此外,本文主要用兩種方式來衡量企業(yè)的創(chuàng)新投入(Tinput):第一種為創(chuàng)新投入強(qiáng)度(TISn?put),即創(chuàng)新投入與營業(yè)總收入的比值,可以反映與企業(yè)規(guī)模、市場地位相適應(yīng)的創(chuàng)新投入情況,在不同企業(yè)之間具有較強(qiáng)的可比性;第二種為創(chuàng)新投入強(qiáng)度2(TIAnput),即創(chuàng)新投入與總資產(chǎn)的比值,可以控制企業(yè)規(guī)模效應(yīng),比較不同規(guī)模企業(yè)的創(chuàng)新投入的影響效果[12]。在模型(1)和模型(2)中,β4為創(chuàng)新投入強(qiáng)度、銷量下降和收入變動率的交乘項(xiàng)。根據(jù)上述分析,如果創(chuàng)新投入對成本粘性有增強(qiáng)作用,則β4<0,否則β4>0。模型(2)中加入行業(yè)與年份虛擬變量。

lnCOST=β0+β1lnREV+β2Di,t×lnREV+β3Tinputi,t+β4Di,t×lnREV×Tinputi,t+εi,t

lnCOST=β0+β1lnREV+β2Di,t×lnREV+β3Tinputi,t+β4×Di,t×lnREV×Tinputi,t+β5Di,t×lnREV×lnAssDeni,t+β6Di,t×lnREV×lnEmpDeni,t+β7Di,t×lnREV×revddi,t+β8Di,t×lnREV×growthi,t+β9Di,t×lnREV×SOEi,t+indi,t+yedui,t+εi,t(2)

四、實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)

表2列出了樣本觀測值的描述性統(tǒng)計(jì)結(jié)果,從表2中可以看出,樣本企業(yè)的營業(yè)總成本變動(lnCOST)的均值為13.3%(中值為11.3%),銷售收入變動(lnREV)的均值為12.3%(中值為10.5%),這說明,樣本企業(yè)營業(yè)總成本變化速度略快于營業(yè)總收入的增加速度,企業(yè)創(chuàng)新投入強(qiáng)度(TISnput)的均值為2.7%(中值為0.7%),表明當(dāng)前階段國有企業(yè)的創(chuàng)新投入強(qiáng)度接近于《認(rèn)定辦法》所規(guī)定的,最近一年銷售收入在20000萬元以上的企業(yè),其研究開發(fā)費(fèi)用總額占銷售收入總額的比例不低于3%的要求。樣本企業(yè)中,具有高新技術(shù)企業(yè)資質(zhì)認(rèn)定(HTcom)的企業(yè)約占11.1%(中值為0),其中首次獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定(HTlong)的企業(yè)有5.7%(中值為0)。這些數(shù)據(jù)表明,具有高新技術(shù)企業(yè)資質(zhì)認(rèn)定的企業(yè)相對較少,大約占A股上市公司總數(shù)的十分之一(11.1%),而且絕大多數(shù)(94.3%)企業(yè)都是非首次獲得高新技術(shù)企業(yè)認(rèn)定資質(zhì)。從總體來看,以上數(shù)據(jù)的變動規(guī)律與已有文獻(xiàn)一致[23-25]。

(二)實(shí)證結(jié)果與分析

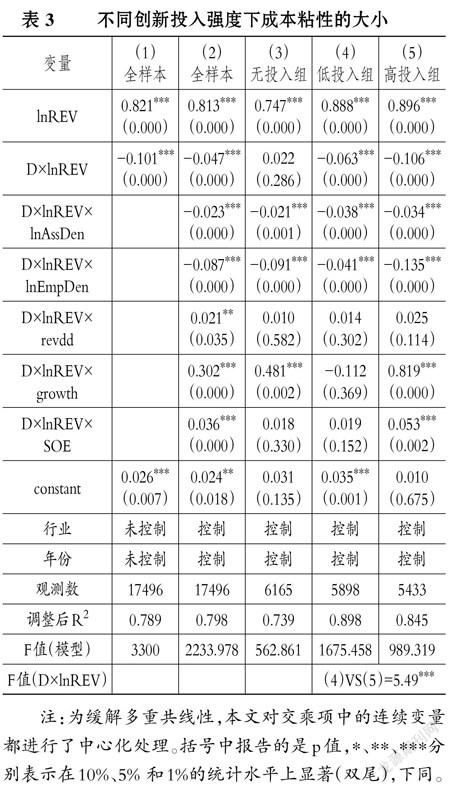

1.分組檢驗(yàn)不同創(chuàng)新投入強(qiáng)度下的樣本企業(yè)成本粘性大小。表3報(bào)告了模型(1)的回歸結(jié)果。第(1)(1)和(2)列為全樣本回歸,第(3)~(5)列則是按照創(chuàng)新投入強(qiáng)度進(jìn)行的分組回歸,將全樣本分為無投入組、創(chuàng)新投入強(qiáng)度低組(低于創(chuàng)新投入強(qiáng)度的中位數(shù))和創(chuàng)新投入強(qiáng)度高組(高于創(chuàng)新投入強(qiáng)度的中位

數(shù))進(jìn)行分組回歸,結(jié)果分別對應(yīng)第(3)、(4)、(5)列。回歸結(jié)果顯示,模型的F值都很顯著,調(diào)整的擬合優(yōu)度大多在0.8左右及以上。第(1)列的D×lnREV的系數(shù)在1%的水平上顯著為負(fù),表明我國上市公司存在成本粘性情況,印證了Anderson等[10]文獻(xiàn)的研究結(jié)論,并且在控制了總資產(chǎn)密度、地區(qū)GDP增長率、行業(yè)和年度等因素后,成本粘性的符號和顯著性保持不變。第(3)~(5)列分組回歸的結(jié)果顯示,D×lnREV的系數(shù)在三個(gè)子樣本回歸中存在顯著差異,隨著創(chuàng)新投入強(qiáng)度的增加,成本粘性程度不斷變大,顯著性逐漸增強(qiáng)(回歸系數(shù)分別為0.022、-0.063和-0.106,分別為正向不顯著、在1%的水平上顯著和在1%的水平上顯著)。并且,對第(4)列和第(5)列兩個(gè)子樣本進(jìn)行chowtest檢驗(yàn)發(fā)現(xiàn),系數(shù)差異檢驗(yàn)的F值為5.49,在1%的水平上顯著。同時(shí),各控制變量的交乘項(xiàng)D×lnREV×lnAssDen和D×lnREV×lnEmpDen在1%的水平上顯著為負(fù);D×lnREV×revdd的系數(shù)在子樣本中不顯著,在全樣本中顯著為正;D×lnREV×growth和D×lnREV×SOE的系數(shù)部分不顯著,部分顯著為正。這些結(jié)論與已有研究結(jié)論基本-致[181.以上結(jié)果表明,創(chuàng)新投入強(qiáng)度會影響企業(yè)成本粘性大小。

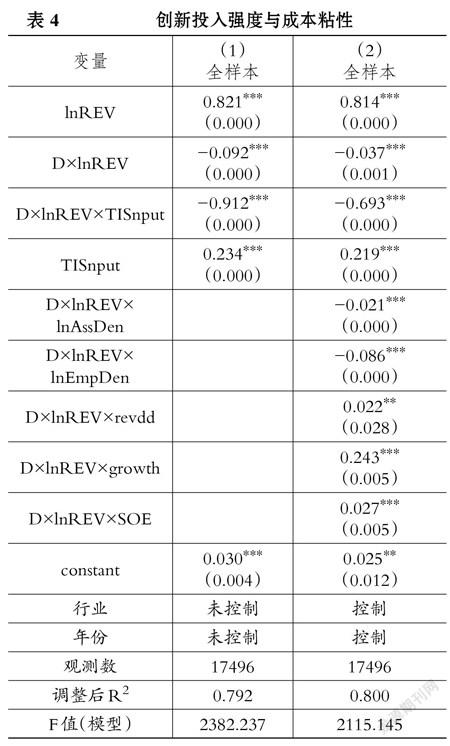

2.研究假設(shè)1檢驗(yàn):創(chuàng)新投入強(qiáng)度與企業(yè)成本粘性。表4報(bào)告了模型(2)的回歸結(jié)果。回歸結(jié)果表明,回歸模型的F值都很顯著,調(diào)整的擬合優(yōu)度基本都在0.8左右。第(1)列DXInREVXTISnput的系數(shù)在1%的水平.上顯著為負(fù),這說明企業(yè)創(chuàng)新投入強(qiáng)度與營業(yè)總成本變化率顯著負(fù)相關(guān),分析成本粘性模型可知,DXInREVxTISnput的系數(shù)負(fù)向越小(絕對值越大),說明成本粘性越強(qiáng),該結(jié)果證明了假設(shè)1,創(chuàng)新投入強(qiáng)度越大,企業(yè)成本粘性越強(qiáng),這一結(jié)論 在加入控制變量后系數(shù)略有變化(分別為-0.912和-0.693),但基本結(jié)論不變。并且,各控制變量的回歸結(jié)果與預(yù)期基本一致。

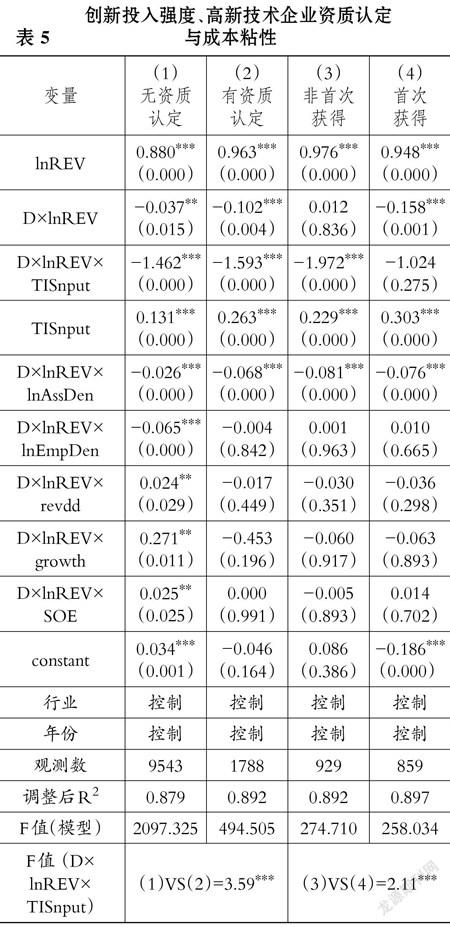

3.研究假設(shè)2a和假設(shè)2b檢驗(yàn):創(chuàng)新投入強(qiáng)度、高新技術(shù)資質(zhì)與成本粘性。表5報(bào)告了模型(2)分組回歸的結(jié)果。本文按照企業(yè)是否具有高新技術(shù)企業(yè)資質(zhì)認(rèn)定,將創(chuàng)新投入強(qiáng)度不為0的樣本分為了無資質(zhì)認(rèn)定[第(1)列]和有資質(zhì)認(rèn)定[第(2)列]的兩組分別進(jìn)行回歸。第(1)和(2)列的回歸結(jié)果,分別為無高新技術(shù)資質(zhì)認(rèn)定的企業(yè)和有高新技術(shù)資質(zhì)認(rèn)定的企業(yè)的子樣本回歸結(jié)果。第(1)列和第(2)列的D×lnREV×TlSnput的系數(shù)都在1%的水平上顯著,并且,對第(1)列和第(2)列兩個(gè)子樣本進(jìn)行chowtest檢驗(yàn)發(fā)現(xiàn),系數(shù)差異檢驗(yàn)的F值為3.59,在1%的水平上顯著。這一結(jié)果印證了假設(shè)2a,說明具有高新技術(shù)企業(yè)資質(zhì)認(rèn)定的企業(yè),創(chuàng)新投入強(qiáng)度對成本粘性的增強(qiáng)作用更顯著。結(jié)合已有文獻(xiàn)的研究結(jié)論[23,24],本文認(rèn)為,高新技術(shù)企業(yè)資質(zhì)認(rèn)定,一方面等同于企業(yè)給市場釋放一個(gè)積極的信號,有助于增強(qiáng)投資者和市場對企業(yè)的信心,降低資本成本和緩解融資約束,從而使得企業(yè)可以有更多的資金用于創(chuàng)新;另一方面,資質(zhì)認(rèn)定給企業(yè)帶來的稅收優(yōu)惠和各種政府補(bǔ)貼,會對企業(yè)產(chǎn)生很大的激勵(lì)效應(yīng),會促使企業(yè)更大程度地增大創(chuàng)新投入強(qiáng)度,從而進(jìn)一步強(qiáng)化創(chuàng)新投入對成本粘性的增強(qiáng)作用。

按照企業(yè)是否為初次獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定,將獲得了高新技術(shù)資質(zhì)認(rèn)定的子樣本進(jìn)行分組回歸,第(3)列和第(4)列分別為非首次獲得高新技術(shù)企業(yè)認(rèn)定和首次獲得高新技術(shù)企業(yè)認(rèn)定的子樣本回歸結(jié)果。第(3)和第(4)列的D×lnREV×TlSnput的系數(shù)分別在1%的水平上顯著為負(fù)和不顯著為負(fù),并且,對第(4)列和第(3)列兩個(gè)子樣本進(jìn)行chowtest檢驗(yàn)發(fā)現(xiàn),系數(shù)差異檢驗(yàn)的F值為2.11,在1%的水平上顯著。這一結(jié)果印證了假設(shè)2b,當(dāng)企業(yè)非首次獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定時(shí),創(chuàng)新投入強(qiáng)度對成本粘性的增強(qiáng)作用更加顯著。本文認(rèn)為,當(dāng)企業(yè)為非首次獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定時(shí),該資質(zhì)認(rèn)定對企業(yè)的影響時(shí)間更長,影響作用更大,從而對企業(yè)創(chuàng)新投入強(qiáng)度的影響更大更持久,最終導(dǎo)致非首次獲得高新技術(shù)企業(yè)資質(zhì)認(rèn)定的企業(yè)創(chuàng)新投入強(qiáng)度對成本粘性的增強(qiáng)作用更顯著。

(三)進(jìn)一步分析

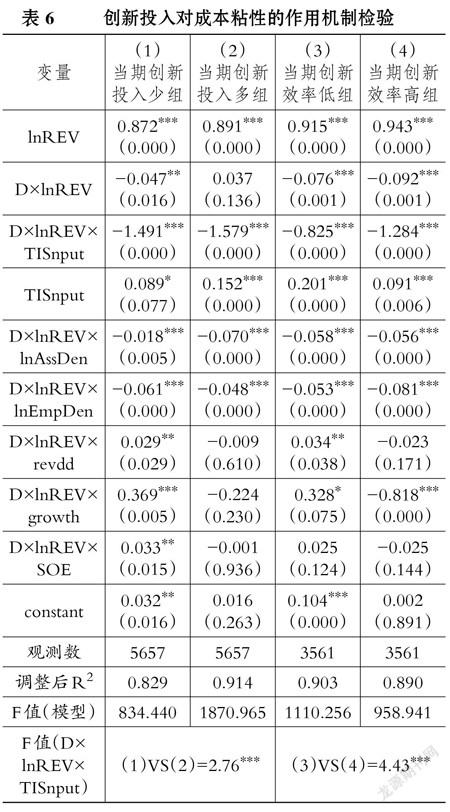

根據(jù)上文分析,創(chuàng)新投入通過加大調(diào)整成本和管理層樂觀預(yù)期來增強(qiáng)企業(yè)的成本粘性。所以,一方面,當(dāng)期創(chuàng)新投入越大,因創(chuàng)新投入可能產(chǎn)生的沉沒成本就越多,企業(yè)在業(yè)務(wù)量變動時(shí)的資源調(diào)整成本就越大,因此,本文認(rèn)為,可以用當(dāng)期創(chuàng)新投入的增量來反映企業(yè)創(chuàng)新投入的調(diào)整成本情況。另一方面,已有文獻(xiàn)表明,專利數(shù)可以有效反映企業(yè)的創(chuàng)新效果印證了調(diào)整成本機(jī)制,說明企業(yè)當(dāng)期創(chuàng)新投入越率,當(dāng)期創(chuàng)新效率越高,預(yù)期未來創(chuàng)新可能給企業(yè)帶來的收益越大,管理層對企業(yè)未來的預(yù)期會越樂觀,因此,本文認(rèn)為,可以用當(dāng)期專利數(shù)增量和當(dāng)期創(chuàng)新投入增量的比值來反映企業(yè)的創(chuàng)新效率,從而衡量創(chuàng)新投入對管理層預(yù)期的影響效果。

表6報(bào)告了創(chuàng)新投入對成本粘性的作用機(jī)制檢驗(yàn),其中第(1)列和第(2)列為調(diào)整成本機(jī)制的檢驗(yàn),第(3)和第(4)列為管理層樂觀預(yù)期機(jī)制的檢驗(yàn)。回歸結(jié)果表明,第(1)和(2)列的D×lnREV×TlSnput的系數(shù)都在1%的水平上顯著,并且,對第(1)列和第(2)列的兩個(gè)子樣本進(jìn)行chowtest檢驗(yàn)發(fā)現(xiàn),系數(shù)差異檢驗(yàn)的F值為2.76,在1%的水平上顯著。這一結(jié)果印證了調(diào)整成本機(jī)制,說明企業(yè)當(dāng)期創(chuàng)新投入越 大時(shí),創(chuàng)新可能造成的調(diào)整成本增加幅度越大,從而企業(yè)成本粘性越強(qiáng)。第(3)列和第(4)列的D×lnREV×TlSnput的系數(shù)都在1%的水平上顯著,并且,對第

(1)列和第(2)列兩個(gè)子樣本進(jìn)行chowtest檢驗(yàn)發(fā)現(xiàn),系數(shù)差異檢驗(yàn)的F值為4.43,在1%的水平上顯著。這一結(jié)果印證了管理層樂觀預(yù)期機(jī)制,說明企業(yè)創(chuàng)新效率越高,創(chuàng)新預(yù)期會給企業(yè)帶來的收益可能越大,從而管理層對企業(yè)未來的發(fā)展預(yù)期越樂觀,從而造成企業(yè)成本粘性越強(qiáng)。表7的回歸結(jié)果證明,調(diào)整成本和管理層樂觀預(yù)期是創(chuàng)新投入對成本粘性的作用機(jī)制。

(四)穩(wěn)健性檢驗(yàn)

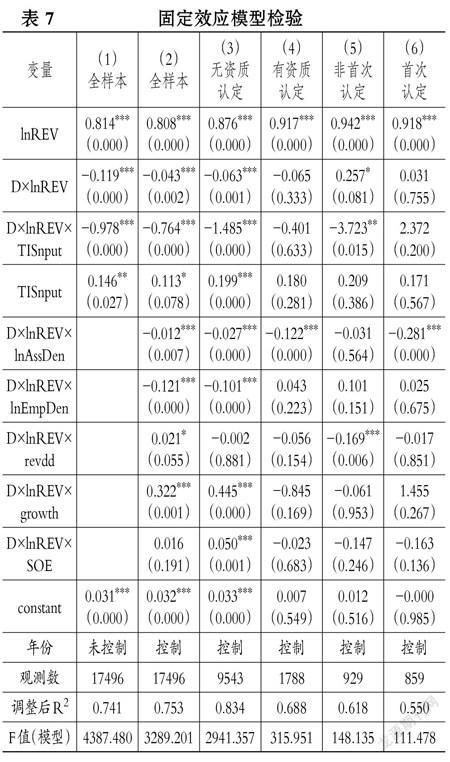

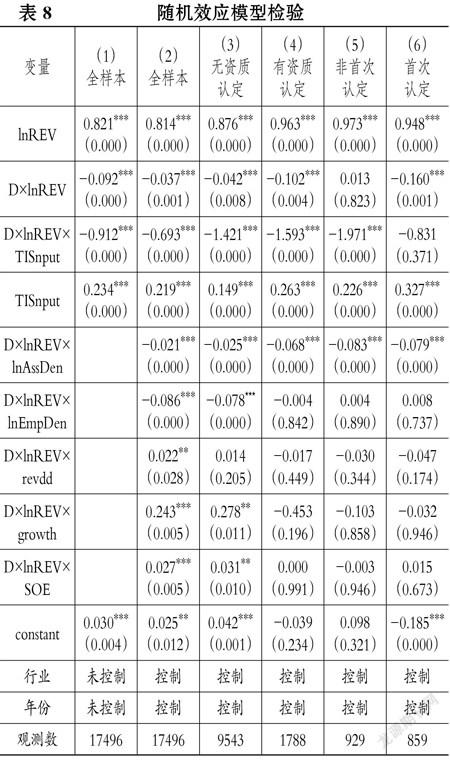

本文采用以下方法對假設(shè)1和假設(shè)2a、假設(shè)2b進(jìn)行穩(wěn)健性檢驗(yàn),仍然得到了一致的檢驗(yàn)結(jié)果。1在考察企業(yè)創(chuàng)新投入對成本粘性的影響時(shí),考慮企業(yè)規(guī)模效應(yīng),設(shè)定一個(gè)新變量創(chuàng)新投入強(qiáng)度2,計(jì)算方法為創(chuàng)新投入總量除以總資產(chǎn)規(guī)模;2借鑒已有文獻(xiàn),使用本期期末固定資產(chǎn)凈額與本期營業(yè)總收入的比值來衡量固定資產(chǎn)密度[24,25],根據(jù)成本結(jié)構(gòu)對成本粘性的影響,加入固定資產(chǎn)密度作為控制變量,減輕成本結(jié)構(gòu)因素對成本粘性計(jì)算的影響;3借鑒已有文獻(xiàn),加入董事長和總經(jīng)理兩職合一、董事會規(guī)模、獨(dú)立董事比例三個(gè)企業(yè)治理方面的控制變量,減輕代理問題和管理層過度自信等因素對成本粘性的影響[26,27];4雖然OLS的回歸結(jié)果可以表明創(chuàng)新投入和成本粘性存在顯著相關(guān)關(guān)系,但是不能判斷兩者的因果關(guān)系,而根據(jù)胡華夏等[11]的研究,成本粘性可能對創(chuàng)新投入有積極影響,因此,為了解決反向因果關(guān)系導(dǎo)致的內(nèi)生性問題,本文采用工具變量法,通過2LSL來進(jìn)行穩(wěn)健性檢驗(yàn)。借鑒郭瑾等[28]的研究,本文采用滯后解釋變量法,考察t-1期的創(chuàng)新投入對t期成本粘性的影響;5借鑒江偉等[29]的做法,為了解決內(nèi)生性問題,采用固定效應(yīng)模型和隨機(jī)效應(yīng)模型分別進(jìn)行穩(wěn)健性檢驗(yàn),這樣可以解決在采用普通最小二乘回歸時(shí),可能無法觀測到的企業(yè)異質(zhì)性,以及面板數(shù)據(jù)中可能存在的個(gè)體效應(yīng)和時(shí)間效應(yīng)干擾回歸結(jié)果的問題,實(shí)證結(jié)果見表7、表8。回歸結(jié)果顯示本文的主要結(jié)論均未發(fā)生較大改變,表明前文的結(jié)論是相對穩(wěn)健的(限于篇幅,未列示所有回歸結(jié)果)。

五、結(jié)論與建議

本文基于“堅(jiān)定不移走中國特色自主創(chuàng)新道路”的國家發(fā)展戰(zhàn)略和《認(rèn)定辦法》,關(guān)注創(chuàng)新投入對企業(yè)成本粘性的影響,采用2007~2015年滬深A(yù)股上市公司為樣本,研究發(fā)現(xiàn)創(chuàng)新投入強(qiáng)度越大,成本粘性顯著越高,且這種促進(jìn)作用在具有高新技術(shù)資質(zhì)的企業(yè)更強(qiáng),在非首次獲得高新技術(shù)資質(zhì)的企業(yè)最強(qiáng)。進(jìn)一步檢驗(yàn)發(fā)現(xiàn),在研發(fā)投入轉(zhuǎn)化為無形資產(chǎn)比重更低和專利數(shù)量更多的企業(yè)中,成本粘性顯著更強(qiáng),這一結(jié)果表明,企業(yè)創(chuàng)新投入對成本粘性的作用機(jī)制為加大企業(yè)調(diào)整成本和管理層樂觀預(yù)期。在對變量度量誤差、模型設(shè)定誤差和內(nèi)生性等問題進(jìn)行穩(wěn)健性檢驗(yàn)后,結(jié)果依然顯著。

針對上述實(shí)證結(jié)果,本文提出如下建議:1制定創(chuàng)新政策時(shí),要更加注重強(qiáng)調(diào)創(chuàng)新效率和創(chuàng)新質(zhì)量。當(dāng)前認(rèn)定辦法的申請條件中,明確研究開發(fā)費(fèi)用(R&D)占銷售收入的比例的定量要求,即近三個(gè)會計(jì)年度的研究開發(fā)費(fèi)用總額占銷售收入總額的比例符合規(guī)定要求,然而對研發(fā)成果的考評缺乏明確詳細(xì)的規(guī)定。這可能導(dǎo)致企業(yè)在稅收優(yōu)惠的激勵(lì)下,盲目加大創(chuàng)新投入力度,而忽視研發(fā)成功率。本文的證據(jù)表明,完善對研發(fā)結(jié)果考評的相關(guān)規(guī)定,更加注重創(chuàng)新投入產(chǎn)出比,才能夠正確引導(dǎo)企業(yè)進(jìn)行理性創(chuàng)新投入,而不能為了迎合政策盲目進(jìn)行創(chuàng)新投資,應(yīng)提高企業(yè)創(chuàng)新和企業(yè)價(jià)值的相關(guān)性,使得企業(yè)保持較高的創(chuàng)新質(zhì)量,從而達(dá)到激勵(lì)企業(yè)創(chuàng)新發(fā)展,推動國家創(chuàng)新戰(zhàn)略實(shí)施的目的。2加強(qiáng)企業(yè)創(chuàng)新質(zhì)量。從上文可知,當(dāng)前我國大多數(shù)企業(yè)的產(chǎn)出投入比較低,企業(yè)需要采取一些方式來提高創(chuàng)新產(chǎn)出,以便減小創(chuàng)新投入對成本粘性的不利影響,例如開展創(chuàng)新活動之前,進(jìn)行市場調(diào)研和對創(chuàng)新成果的未來發(fā)展進(jìn)行預(yù)測,以降低創(chuàng)新失敗風(fēng)險(xiǎn);制定本企業(yè)的創(chuàng)新發(fā)展戰(zhàn)略,以有計(jì)劃地進(jìn)行創(chuàng)新投入;強(qiáng)化創(chuàng)新成果的考核管理方式,對創(chuàng)新項(xiàng)目分階段考核;建議企業(yè)公開披露創(chuàng)新活動的相關(guān)信息,以加強(qiáng)各利益相關(guān)者對企業(yè)創(chuàng)新活動的監(jiān)督。

主要參考文獻(xiàn):

[1] Kaplan R. S.,Norton D. P.. The balanced score- card:Measures that drive performance[J].Har?vard Business Review,2005(7):172.

[2]冉秋紅.知識導(dǎo)向的管理控制系統(tǒng):基本框架與具體運(yùn)作[J].會計(jì)研究,2007(9):60~66.

[3]張小蒂,王中興.中國R&D投入與高技術(shù)產(chǎn)業(yè)研發(fā)產(chǎn)出的相關(guān)性分析[J].科學(xué)學(xué)研究,2008(3):526~529.

[4] Cobo-Benita J. R.,Rodri?guez-Segura E.,Ortiz- Marcos I.,et al.. Innovation projects performance: Analyzing the impact of organizational characteris?tics[J].Journal of Business Research,2016(4): 1357 ~ 1360.

[5]成力為,戴小勇.研發(fā)投入分布特征與研發(fā)投資強(qiáng)度影響因素的分析——基于我國30萬個(gè)工業(yè)企業(yè)面板數(shù)據(jù)[J].中國軟科學(xué),2012(8):152~ 165.

[6]康志勇.融資約束,政府支持與中國本土企業(yè)研發(fā)投入[J].南開管理評論,2013(5):61~70.

[7]朱焱,張孟昌.企業(yè)管理團(tuán)隊(duì)人力資本,研發(fā)投入與企業(yè)績效的實(shí)證研究[J].會計(jì)研究,2013(11):45~52.

[8]戴覓,余淼杰,Madhuran Maitra.中國出口企業(yè)生產(chǎn)率之謎:加工貿(mào)易的作用[J].經(jīng)濟(jì)學(xué)(季刊),2014(2):675~698.

[9]羅軍,陳建國.中間產(chǎn)品貿(mào)易,技術(shù)進(jìn)步與制造業(yè)勞動力就業(yè)[J].亞太經(jīng)濟(jì),2014(6):49~58.

[10] Anderson M. C.,Banker R. D.,Janakiraman S. N.. Are selling,general,and administrative costs sticky[J].Journal of Accounting Research,2003(1):47 ~ 63.

[11]胡華夏,洪葒,李真真,肖露璐.成本粘性刺激了公司研發(fā)創(chuàng)新投入嗎?[J].科學(xué)學(xué)研究,2017(4):633~640.

[12]戴小勇,成力為.研發(fā)投入強(qiáng)度對企業(yè)績效影響的門檻效應(yīng)研究[J].科學(xué)學(xué)研究,2013(11):1708~1716.

[13] Cefis E.,Ciccarelli M.. Profit differentials and innovation[J].Economics of Innovation and New Technology,2005(1-2):43 ~ 61.

[14] Dierynck B.,Landsman W. R.,Renders A. Do

managerial incentives drive cost behavior? Evi?dence about the role of the zero earnings bench?mark for labor cost behavior in private Belgian firms[J].The Accounting Review,2012(4):1219 ~ 1246.

[15]李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創(chuàng)新?——基于中國上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究[J].金融研究,2013(2):170~183.

[16]江希和,王水娟.企業(yè)研發(fā)投資稅收優(yōu)惠政策效應(yīng)研究[J].科研管理,2015(6):46~52.

[17] Peters B.. Persistence of innovation:Stylised facts and panel data evidence[J].The Journal of Tech?nology Transfer,2009(2):226~243.

[18]孫剛,孫紅,朱凱.高科技資質(zhì)認(rèn)定與上市企業(yè)創(chuàng)新治理[J].財(cái)經(jīng)研究,2016(1):30~39.

[19]羅明新,馬欽海,胡彥斌.政治關(guān)聯(lián)與企業(yè)技術(shù)創(chuàng)新績效——研發(fā)投資的中介作用研究[J].科學(xué)學(xué)研究,2013(6):938~947.

[20] Garner J. L.,Nam J.,Ottoo R. E.. Determinants of corporate growth opportunities of emerging firms[J].Journal of Economics and Business,2002(1):73 ~ 93.

[21]黃萃,蘇竣,施麗萍,程嘯天.中國高新技術(shù)產(chǎn)業(yè)稅收優(yōu)惠政策文本量化研究[J].科研管理,2011(10):46~54.

[22]黃蓉,易陽,宋順林.稅率差異,關(guān)聯(lián)交易與企業(yè)價(jià)值[J].會計(jì)研究,2013(8):47~53.

[23] Kama I.,Weiss D.. Do earnings targets and ma- nagerial incentives affect sticky costs?[J].Journal of Accounting Research,2013(1):201 ~ 224.

[24] Balakrishnan R.,Labro E.,Soderstrom N. S.. Cost structure and sticky costs[J].Journal of Ma- nagement Accounting Research,2014(2):91 ~ 116.

[25]陳磊,宋樂,施丹.企業(yè)的成本粘性被高估了嗎?基于中國上市公司的實(shí)證研究[J].中國會計(jì)評論,2012(1):3~17.

[26] Banker R. D.,Byzalov D.,Ciftci M.,et al. The moderating effect of prior sales changes on asym?metric cost behavior[J].Journal of Management Accounting Research,2014(2):221~242.

[27] Qin B., Mohan A. W., Kuang Y. F.. CEO overconfidence and cost stickiness[J].Manage?ment Control & Accounting,2015(2):26 ~ 32.

[28]郭瑾,劉志遠(yuǎn),彭濤.銀行貸款對企業(yè)風(fēng)險(xiǎn)承擔(dān)的影響:推動還是抑制?[J].會計(jì)研究,2017(2):42~48.

[29]江偉,胡玉明,曾業(yè)勤.融資約束與企業(yè)成本粘性——基于我國工業(yè)企業(yè)的經(jīng)驗(yàn)證據(jù)[J].金融研究,2015(10):133~147.